Национальный исследовательский Мордовский государственный университет имени Н.П.Огарева (Кафедра управления качеством, Преподаватель)

Саранск, Республика Мордовия, Россия

Стремительные изменения требова- ний потребителей к качеству и доступности бан- ковских продуктов, а также изменения рынка и законодательной базы требуют постоянного контроля и необходимости актуализации управ- ления основными процессами кредитной орга- низации, одним из которых является процесс об- служивания клиентов. Проблемой большинства отечественных банков является реактивное управление процессом обслуживания клиентов и рассмотрение его в большей степени как марке- тинговой составляющей. Важнейшим направле- нием повышения конкурентоспособности и до- стижения устойчивого развития кредитных орга- низаций является внедрение и реализация управления, основанного на использовании ин- струментов менеджмента качества, позволяющих предвидеть постоянно изменяющиеся внешние условия, предотвращать проблемы, иницииро- вать перемены. На первом этапе внедрения изме- нений необходимо проанализировать имеющие- ся структурные и операционные элементы управ- ления процессом обслуживания клиентов кре- дитной организации. Для обеспечения обоснованности теоретиче- ских положений в работе использованы критиче- ский анализ, абстрактно-логический и сравни- тельный методы научного исследования. Работа основана на анализе трудов отечественных и за- рубежных экономистов.

управление, процесс обслуживания клиентов в кредитной организации, структурные элементы, операционные элемен- ты, модель.

Для успешной реализации цели обслуживания клиентов кредитных организаций – удовлетворения запросов потребителей и обеспечения требуемого уровня обслуживания – необходимо управлять деятельностью, направленной на ее достижение. Среди факторов, определяющих необходимость управления обслуживанием в организации сферы услуг, можно выделить:

- высокий уровень оттока клиентов, связанный с качеством обслуживания,

- недостаточный уровень мотивации сотрудников;

- недостаточная эффективность процесса управления качеством обслуживания;

- рост предприятия, в том числе за счет слияний и поглощений;

- желание укрепить конкурентные позиции своего бизнеса и обеспечить максимальное соответствие структуры бизнеса его амбициозным целям;

- изменение рыночных условий – объема спроса, требований клиентов, обострение конкуренции и т.п. [1. С. 136].

В научной литературе существуют различные подходы к определению понятия «управление»:

функциональный подход (А. Файоль [2. С. 9], У. Деминг [3. С. 54], Р. Л. Дафт [4. С. 19]). Сущность данного подхода заключается в том, что управление рассматривается как совокупность функций, которые нужно выполнить для удовлетворения определенных потребностей;

процессный подход (Д. Джестон, Й. Нелис [5. С. 32], М. Мескон, М. Альберт, Ф. Хедоури [6. С. 48], Р. А. Исаев [7. С. 4]). В соответствии с данным подходом «управление» – это выполнение совокупности последовательных процессов (их количество может варьировать);

системный подход (Л. П. Крайзмер [8. Сс. 196], О. Виханский, А. Наумов [9. С. 54], Р. Акофф [9. С. 96], С. Бир [10. С. 43]) рассматривает «управление» как систему, состоящую из совокупности взаимосвязанных элементов или подсистем;

управление по целям (П. Друкер [6. С. 143]) подразумевает определение и согласование целей. В результатена всех уровнях и во всех звеньях усиливается мотивация к работе и заинтересованность в достижении целей и задач. Четкие временные рамки решения задач позволяют постепенно продвигаться к получению конечного результата;

ценностно-ориентированный подход куправлению (Т. Дж. Питерс, Р. Уотермен, К. Майджер [11. С. 99]) подразумевает выделение ценностей организации, на основе которых осуществляется дальнейшее управление. Корпоративная цель может быть либо экономической, либоориентированной на другие заинтересованные стороны.

В соответствии с целевым и ценностно-ориентированным подходами управлять отдельными процессами или организацией в целом необходимо с учетом поставленных целей или ценностей компании. Системный и процессный подходы позволяют рассмотреть содержание управления как системы, состоящей из взаимосвязанных структурных элементов, а также как процесса, включающего выполнение отдельных операций. Цели и ценности разрабатываются каждой кредитной организацией самостоятельно, поэтому анализ особенностей управления процессом обслуживания клиентов банка необходимо начать с определения структурных, а затем операционных элементов данного процесса.

К основным структурным элементам управления процессом обслуживания клиентов в кредитной организации, по нашему мнению, относятся:

- управляющие воздействия на процесс (в составе этого элемента рассматриваются субъекты управления, нормативные документы и стандарты, в соответствии с которыми осуществляется управление процессом обслуживания клиентов в банке и т. д.);

- механизм (данный элемент состоит из подходов, методов и инструментов управления, а также ресурсов, необходимых для выполнения процесса);

- входы (данный элемент подразумевает рассмотрение основы для управления процессом обслуживания – информации о предполагаемых результатах обслуживания клиентов банка, информация об этапах существующего процесса обслуживания и потребностях клиентов). Входы процесса подлежат преобразованию при его выполнении;

- выходы (в составе данного элемента рассматриваются результаты выполнения процесса управления обслуживанием клиентов банка).

Относительно первого элемента следует отметить, что ключевым моментом при анализе условий осуществления процессов любой сложности является выделение субъектов управления. Всех субъектов управления процессом обслуживания клиентов кредитной организации можно разделить на две группы: внешние субъекты управления (государственные органы и прочие организации, которые путем реализации государственной политики, издания нормативных документов влияют на деятельность кредитных организаций в области обслуживания клиентов), внутренние субъекты управления (подразделения кредитных организаций, которые непосредственно регулируют деятельность по обслуживанию клиентов). Среди внешних субъектов управления процессом обслуживания клиентов кредитной организации следует выделить ряд регулирующих и надзорных организаций. Контроль над деятельностью банков проводится для обеспечения их устойчивости и поддержания стабильности на финансовом рынке посредством предотвращения системных рисков и предусматривает целостный и непрерывный надзор за работой банка в соответствии с действующим законодательством и инструкциями [12. С. 98]. Банковская деятельность регулируется государством, от имени которого выступает Центральный банк РФ. Кроме ЦБ РФ на взаимодействие банков с клиентами влияет ряд негосударственных, некоммерческих организаций, объединяющих коммерческие банки и другие кредитные организации страны. Наиболее известной организацией является Ассоциация российских банков (АРБ), которая объединяет коммерческие банки и другие кредитные организации, а также организации, деятельность которых связана с функционированием финансово-кредитной системы Российской Федерации. В настоящее время в Ассоциацию входят 705 организаций, что составляет 80% банковских учреждений России. Ассоциация проводит большую законотворческую работу по внесению изменений и дополнений в законодательные и подзаконные нормативные акты, их продвижение в Государственной Думе РФ, Правительстве РФ, Центральном Банке РФ, других органах власти и управления, продолжает работу по совершенствованию налогового законодательства, а также осуществляет разработку стандартов качества банковских процессов [13]. По данным на 2016 г., Советом АРБ было одобрено более 30 стандартов, прошедших обсуждение на конференциях. В том числе методологические документы и стандарты качества отдельных банковских процессов.

В настоящее время в России функционирует ряд региональных банковских объединений, в том числе Ассоциация региональных банков России (Ассоциация «Россия») и Алтайский банковский союз. Это добровольные объединения банков и иных учреждений, функционирующих в целях координации деятельности их членов, обеспечения защиты их прав и представления общих интересов в государственных и иных органах, развития межрегиональных и международных связей, удовлетворения информационных потребностей и профессиональных интересов, а также осуществления совместных программ.

За исключением внешних субъектов на процесс обслуживания оказывают влияние внутренние субъекты, представленные на схеме структуры управления процессом обслуживания в банке (рис. 1).

Перечисленные на рисунке 2 группы нормативных актов регулируют взаимодействие кредитных организаций с клиентами. Следует отметить, что каждую операцию банка с его клиентами регулирует несколько законодательных актов не только банковского, но и смежных отраслей права, например гражданское, налоговое право. Тем не менее законодательные акты, которые призваны защищать интересы и клиентов, и кредитных организаций, не справляются с поставленными задачами. В связи с увеличением количества жалоб клиентов на неправомерное или некачественное предоставление банковских услуг, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека увеличивает количество плановых и неплановых проверок кредитных организаций. Кроме этой Федеральной службы существуют и другие надзорные и контролирующие деятельность кредитных организаций структуры. Среди них необходимо выделить главное управление Центрального банка РФ, Федеральную антимонопольную службу, комитеты, общества и центры по защите прав потребителей России и отдельных регионов [14. С. 132].

За исключением законодательных актов, отдельные аспекты отношений между банком и клиентами регулируют стандарты качества банковской деятельности. В настоящее время разработано и введено в действие большое количество стандартов качества в сфере предоставления услуг. К ним относятся международные стандарты, разработанные Международной организацией по стандартизации, национальные стандарты РФ, стандарты организаций, стандарты общественных объединений. На уровне национальных стандартов РФ разработаны стандарты сферы услуг, к ним относится, например, ГОСТ Р 50691-2013 «Услуги населению. Модель системы обеспечения качества услуг». Стандарт предназначен для оценки систем менеджмента качества в организациях, предоставляющих услуги населению, а также для сертификации систем менеджмента качества услуг. Данный стандарт устанавливает модель системы обеспечения качества услуг, основанную на требованиях стандартов серии ГОСТ Р ИСО 9000 [15. С. 1]. В России также существуют стандарты, устанавливающие требования и нормы к выполнению различных процессов, например, ГОСТ Р ИСО/ТО 13569-2007 «Финансовые услуги. Рекомендации по информационной безопасности». Данный стандарт устанавливает рекомендации по разработке программы обеспечения информационной безопасности для организаций в сфере финансовых услуг. Стандарт предназначен для использования финансовыми учреждениями различного типа и размера, которые должны разрабатывать рациональную и экономически обоснованную программу обеспечения информационной безопасности [16. С. 21].

С целью создать условия для широкого признания и применения стандартов качества банковской деятельности разработаны проекты документов для учреждения и регистрации системы добровольной сертификации по стандартам качества АРБ в соответствии с требованиями Федерального закона «О техническом регулировании». Следует отметить, что стандарты качества банковской деятельности, разработанные АРБ, соответствуют критериям двух моделей оценки менеджмента – Модели совершенства EFQM и модели Премии Правительства РФ в области качества. В таблице 1 стандарты, разработанные АРБ, соотнесены с принципами менеджмента качества, представленными в ГОСТ Р ИСО 9000-2015 «Системы менеджмента качества. Основные положения и словарь».

Таблица 1

Стандарты качества банковской деятельности в соответствии с принципами менеджмента качества

|

Принципы менеджмента качества |

Название стандарта качества банковской деятельности АРБ |

|

Лидерство |

Стандарт качества организации стратегического управления в кредитной организации |

|

Ориентация на потребителей |

Стандарты качества управления взаимоотношениями с потребителями банковских услуг |

|

Взаимодействие работников |

Стандарт управления персоналом в банке |

|

Принятие решений, основанное на свидетельствах |

Стандарт качества организации управления операционными рисками в кредитных организациях |

|

Стандарт качества организации управления кредитным риском в кредитных организациях |

|

|

Стандарт качества организации управления риском ликвидности в кредитных организациях |

|

|

Стандарт качества управления репутационным риском в кредитных организациях |

|

|

Процессный подход |

Стандарт качества организации работы по управлению бизнес-процессами в кредитных организациях |

|

Стандарт качества организации работы по описанию и оптимизации бизнес-процессов в кредитных организациях |

|

|

Улучшение |

Стандарт «Программа управления непрерывностью деятельности кредитных организаций банковской системы Российской Федерации» |

|

Менеджмент взаимоотношений |

Стандарт качества организации деятельности по аутсорсингу информационных технологий в банках |

Как видно из таблицы 1, все принципы менеджмента качества находят свое отражение в стандартах качества банковской деятельности. Для обеспечения надежности обслуживания клиентов и повышения конкурентоспособности многие кредитные организации внедряют стандарты качества, которые регламентируют отдельные процессы и банковские операции, что в значительной степени повышает удовлетворенность клиентов обслуживанием в банке.

Следующим структурным элементом управления процессом обслуживания клиентов кредитной организации выступает механизм управления, рассмотрение которого подразумевает анализ подходов, методов и инструментов управления. Современные тенденции в области применения принципов и инструментов менеджмента качества в кредитных организациях оказывают прямое влияние на процесс обслуживания клиентов. Среди основных тенденций необходимо выделить следующие:

- внедрение систем менеджмента качества. Все больше банков внедряют, сертифицируют и улучшают систему менеджмента качества [3. С. 44]. Среди кредитных организаций, сертифицировавших СМК, необходимо выделить КБ «Ренессанс Капитал» (ООО), АО КБ «Эллипс банк», АО АКБ «Новикомбанк». СМК банка, построенная с помощью современных стандартов, методик и инструментальных средств, становится неотъемлемой частью управления в банках, за счет чего улучшается качество обслуживания клиентов, повышается уровень доверия заинтересованных сторон, сокращаются издержки, усиливаются конкурентные преимущества банковских продуктов. Использование в деятельности кредитных организаций принципов менеджмента качества позволяет ориентировать всю их деятельность на качественное удовлетворение потребностей клиентов в банковских услугах;

- проведение самооценки деятельности организации. Данный подход стал применяться кредитными организациями с 2006 г., когда АРБ начала разрабатывать стандарты качества банковской деятельности. Применение самооценки позволяет сравнить процесс обслуживания банка с данным процессом основных конкурентов или лидеров отрасли, определить и устранить слабые стороны;

- применение бенчмаркинга и процессного подхода для оптимального тиражирования своей деятельности при открытии кредитными организациями новых филиалов, дополнительных офисов, отделений, холдинговых компаний. Реализация процессного подхода в банке позволяет повысить удовлетворенность заинтересованных сторон кредитной организации, за счет улучшения качества обслуживания с учетом выполнения требований стандартов и законодательных актов, удовлетворения потребностей клиентов на основе обратной связи;

- разработка и использование единых стандартов на процессы, услуги и осуществление деятельности для более эффективного управления транснациональными банками. Кроме того, использование единых стандартов позволяет кредитным организациям обеспечивать одинаково высокий уровень качества обслуживания во всех структурных подразделениях;

- использование современных концепций менеджмента качества для повышения качества обслуживания клиентов в банке, среди которых стоит отметить «Бережливое производство». В настоящее время ряд отечественных банков внедрили принципы и методы бережливого менеджмента. В ПАО «Сбербанк» разработана и внедрена Производственная Система – система вовлечения сотрудников в постоянное совершенствование работы банка по трем направлениям: процессы, система управления и корпоративная культура. Ключевыми элементами оптимизации процессов банка являются постоянное совершенствование, управление и оптимизация процессов, ориентация на клиента. К элементам эффективной системы управления относятся управление по целям и визуальный менеджмент, мотивация и управление развитием сотрудников, управление проектами, стандартизация, управление пространством и временем, краудсорсинг и инновации. Совершенствование корпоративной культуры осуществляется за счет вовлечения руководителей в улучшение работы банка, наставничества и саморазвития, партнерства и ответственности и эффективных коммуникаций. Общий экономический эффект от внедрения данной системы составил около 1,5 млрд долл., создана команда постоянного совершенствования (700 человек), сокращено время на выполнение стандартных операций. Внедрение концепции «Бережливое производство» и Производственной Системы повысило скорость предоставления услуг и удовлетворенность клиентов качеством обслуживания в банке.

Следующим элементом управления процессом обслуживания клиентов кредитной организации является вход данного процесса. Основой для управления процессом обслуживания клиентов кредитной организации выступает информация:

- о потребностях клиентов в банковских продуктах (информация о текущем состоянии дел в регионе, стране, за рубежом, я о предполагаемых тенденциях изменения потребностей клиентов и т. д.);

- об основных этапах процесса обслуживания клиентов и проблемах, возникающих при осуществлении тех или иных этапов данного процесса;

- о текущих и планируемых результатах обслуживания клиентов.

Данная информация будет исходной для анализа процесса обслуживания клиентов кредитной организации и принятия решений о его совершенствовании.

Последним элементом управления процессом обслуживания клиентов банка является выход процесса, т.е. его результаты. В ГОСТ Р ИСО 9000-2015 «Системы менеджмента качества. Основные положения и словарь» выделяются два основных подхода к оценке выходов процессов: «эффективность» и «результативность». Результативность процесса определяется как степень реализации запланированной деятельности и достижения запланированных результатов, эффективность определяет связь между достигнутым результатом и использованными ресурсами [17. С. 15]. Для адекватной оценки исследуемого процесса необходимо использовать обе группы показателей, но эффективность управления процессом обслуживания клиентов не проявляется мгновенно, поэтому на момент внедрения изменений в процесс целесообразнее рассматривать показатели результативности управления. На основе анализа источников [18. С. 480; 19. С. 36; 20. С. 81] выделены показатели результативности процесса обслуживания (табл. 2).

Таблица 2

Показатели результативности процесса обслуживания клиентов банка

|

Показательи |

Процесс обслуживания |

|

Количественные |

Количество жалоб клиентов на неудовлетворительное обслуживание в банке Количество положительных отзывов клиентов на качественное обслуживание в банке. Время ожидания обслуживания в подразделениях кредитной организации. Количество внедренных в процесс обслуживания изменений (например, стандартов качества обслуживания, методов и инструментов оценки качества обслуживания). Количество новых клиентов. Количество дополнительных офисов, операционных касс, банкоматов. |

|

Качественные |

Субъективные оценки характеристик процесса обслуживания в кредитной организации: компетентности персонала, вежливости персонала, комфорта интерьера, территориального расположения структурных подразделений банка, полноты и достаточности предоставляемой информации, способности к реагированию и контактам. |

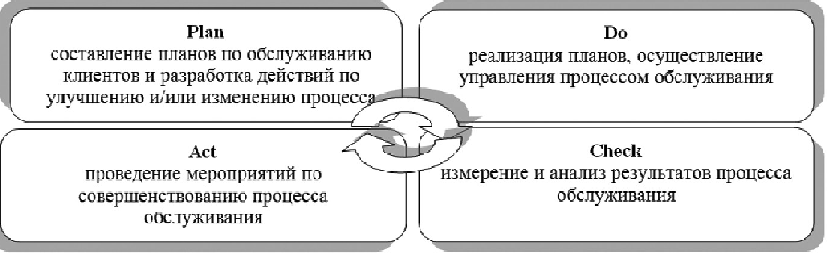

Дальнейшее исследование сущности и особенностей управления процессом обслуживания клиентов в кредитной организации целесообразно проводить в сочетании с подходом к управлению, отражающим его операционную составляющую. По нашему мнению, наиболее соответствующим целям исследования является представление основных стадий управления процессом обслуживания с помощью цикла Деминга (PDCA), поскольку использование данного подхода позволяет отразить цикличность осуществления стадий процесса. Управление процессом обслуживания в соответствии с циклом PDCA представлено на рис. 3.

Рис. 3. Управление процессом обслуживания в соответствии со стадиями цикла PDCA

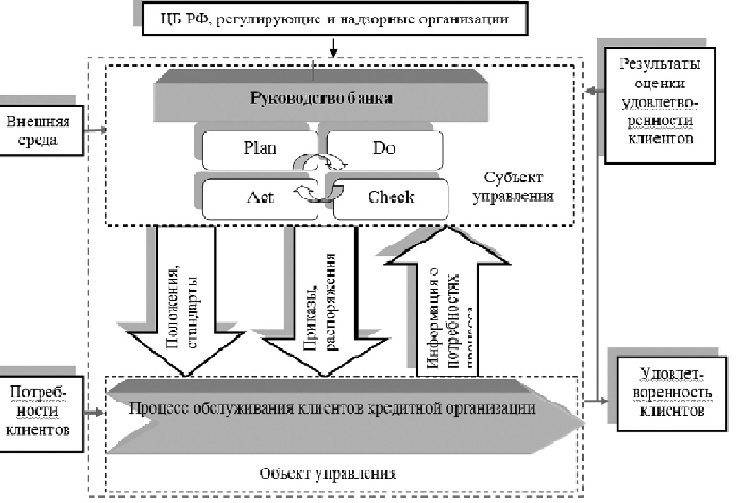

На основе проведенного исследования подходов к управлению представляется целесообразным разработать модель управления процессом обслуживания клиентов кредитной организации с позиции менеджмента качества. По нашему мнению, она может иметь вид, как на рис. 4.

Объектом управления в данной модели является процесс обслуживания клиентов в банке. Субъектом управления выступает руководство банка, непосредственно процесс управления обслуживанием представлен в виде цикла PDCA, результатом которого является управляющее воздействие в виде стандартов, инструкций, положений, приказов, распоряжений и других внутренних документов кредитной организации. Входом модели будет информация о потребностях клиентов, идентификация которых осуществляется на этапе обслуживания. Выходом процесса будет удовлетворенность клиентов обслуживанием, анализ которой выступает показателем обратной связи. Кроме того, необходимо отметить управляющее воздействие на субъект управления ЦБ РФ, регулирующих и надзорных организаций, отраслевых ассоциаций, а также внешней среды, представленной партнерами и конкурентами.

Анализ научной литературы показал, что в теории и практике существуют различные подходы к определению понятия «управление», которые раскрывают его процессную, системную, ценностную и целевую составляющие. На основе проведенного анализа подходов была построена модель управления процессом обслуживания клиентов кредитной организации с позиций менеджмента качества, объектом управления в которой выступает непосредственно процесс обслуживания клиентов в банке. Данная модель объединяет преимущества процессного (позволяет более подробно рассмотреть стадии процесса обслуживания) и системного (позволяет определить субъект, объект управления, управляющее воздействие и обратную связь) подходов к управлению, а также наглядно представляет процессы, которые осуществляются на уровне руководства банка (цикл PDCA).

1. Кузнецова Л.В. Управление обслуживанием на предприятиях сферы услуг // Л.В. Кузнецова // Российское предпринимательство. 2009. № 12 (1). С. 136-141.

2. Вергилес Э.В. Анализ принципов управления Анри Файоля: / Моск. гос. ун-т экономики, статистики и информатики. М., 2003. 28 с.

3. Салимова Т.А. Управление качеством: учеб. по специальности «Менеджмент организации» / Т.А. Салимова. 7-е изд., перераб. М.: Омега-Л, 2015. 376 с.

4. Резниченко А. Процессный подход к управлению, И и российские банки // Банки и технология. 2004. № 5. С. 15-21.

5. Джестон Д. Управление бизнес-процессами. Практическое руководство по успешной реализации проектов /. Джестон, Й. Нелис / Пер. с англ. М.: Альпина Паблишер, 2012. 512 с.

6. Мескон М. Основы менеджмента / М. Мескон, М. Альберт, Ф. Хедоури. М.: Дело, 1997. 704 с.

7. Исаев Р.А. Управление процессами системы менеджмента качества банка // Методы менеджмента качества. 2011. №2. С. 4-11.

8. Крайзмер Л.П. Кибернетика. М.: Экономика, 1977. 270 с.

9. Виханский О.С. Менеджмент: учебник / О.С. Виханский, А.И. Наумов. М.: Экономистъ, 2006. 670 с.

10. Бир С. Наука управления. М.: Издательская группа URSS, 2010. 114 с.

11. Максименко А.А. Ценностное управление и его значение в современном менеджменте // Общество. Среда. Развитие. 2011. № 2. С. 98-102.

12. Жарковская Е.П. Банковское дело: учебник. М.: Омега-Л, 2005. 358 с.

13. Горбунова Н.В. Стандарты качества банковской деятельности / Н.В. Горбунова, О.А. Новокрещенова //Системное управление: электронное научное издание, 2012. Вып.2. Режим доступа: http: // sisupr. mrsu. Ru /2012-2/pdf /Gorbunova_Novokreshcenova.pdf.

14. Новокрещенова Н.А. Банковское право как основа обеспечения качества обслуживания клиентов кредитной организации / Н.А. Новокрещенова, О.А. Новокрещенова // Инновации-наука-образование: пути устойчивого развития. Материалы IV Всероссийской (очно-заочной) научно-практической конференции. 2013. С. 131-134.

15. ГОСТ Р 50691 - 2013 Услуги населению. Модель системы обеспечения качества услуг. Введ. 2015-01-01. М.: Стандартинформ, 2014. 6 с.

16. ГОСТ Р ИСО/ТО 13569-2007 Финансовые услуги. Рекомендации по информационной безопасности. Введ. 2007-12-27. М.: Стандартинформ, 2009. 68 с.

17. ГОСТ Р ИСО 9000-2015 «Системы менеджмента качества. Основные положения и словарь». Введ. 2013-01-01. М.: Стандартинформ, 2013. 30 с

18. Анащенко А.Г. К исследованию методов и инструментов управления качеством в системе менеджмента коммерческого банка / А.Г. Анащенко, О.Я. Кравец // Территория науки. 2007. № 4. С. 479-487.

19. Гончаренко Т.В. Качество банковского обслуживания физических лиц как основа активизации сберегательного процесса // Наука и экономика. 2012. № 5 (13). С. 35-38.

20. Лупанин В.П. Система показателей качества услуг, ориентированная на потребителей / В.П. Лупанин, Т.А. Куликова // Технологии информационного общества. 2013. № 7. С. 78-83.