Kazan, Russian Federation

Kazan, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 338.2

In today's competitive banking environment, process automation is becoming a necessary measure to improve the efficiency and quality of customer service. Customers are becoming more demanding of the convenience of services and the level of service. In turn, banks must develop new techniques for analysing consumer behaviour in order to better understand and meet customer needs. With the uncertainty associated with global events, banks need more accurate forecasting and scenario analysis models for risk management. This paper focuses on the creation of a software tool to automate the process of preliminary credit assessment of commercial bank customers, which will reduce the probability of errors, increase customer satisfaction, reduce the workload of bank employees and enable the collection of analytical data to improve credit products. The creation of the proposed software tool has high practical significance for commercial banks and will allow better adaptation to market requirements and customer preferences.

bank, creditworthiness, assessment process, efficiency, automation, customers, service, banking services

Введение

В условиях современных вызовов банковского сектора существует множество методов анализа, которые помогают эффективно оценивать и оптимизировать производственные процессы, а также принимать обоснованные решения [1]. Вот некоторые из наиболее эффективных методов анализа:

– анализ больших данных, включающий сбор, обработку и анализ огромных объемов данных для выявления закономерностей и парадигм, которые могут помочь в принятии стратегических решений, более лучшем понимании клиента и предсказании его потребностей;

– машинное обучение, алгоритмы которого могут использоваться для автоматизации анализа данных, прогнозирования рисков, оценки кредитоспособности клиентов и разработки персонализированных предложений;

– анализ временных рядов, который применяется для оценки рисков, планирования и помогает выявлять тенденции и сезонные колебания в финансовых показателях, а также эффективно прогнозировать будущие значения на основе исторических данных;

– SWOT-анализ, который позволяет выявить сильные и слабые стороны банка, возможности и угрозы для бизнеса, оценить внутренние и внешние факторы, влияющие на деятельность банка;

– балансовый анализ, используемый для оценки финансового состояния банка, анализа ликвидности, прибыльности и устойчивости к рискам и включающий анализ коэффициентов, таких как коэффициент текущей ликвидности, рентабельность активов и капитала;

– процессный анализ, включающий картирование и оценку производственных процессов для выявления узких мест и неэффективных аспектов;

– клиентская сегментация по различным критериям с использованием методов кластерного анализа и других статистических техник, что позволяет создавать целевые маркетинговые стратегии и улучшать обслуживание.

– анализ рисков, включающий различные методы, такие как стресс-тестирование, моделирование вероятностей дефолта и Value at Risk, и помогающие идентифицировать, измерять и управлять финансовыми рисками;

– анализ конкурентоспособности, включая отслеживание и оценку действий конкурентов, для адаптации к изменениям на рынке и улучшения предложений банковских услуг.

– качественный анализ, в который входят клиентский опыт, уровень удовлетворенности и организационная культура и реализуемый через опросы, фокус-группы и интервью.

Эти методы анализа могут использоваться в сочетании друг с другом в зависимости от конкретных целей исследования и особенностей банка. Комплексный подход к анализу позволяет банкам принимать более обоснованные решения и адаптироваться к меняющимся условиям рынка.

Основная часть

Современный банковский сектор сталкивается с необходимостью быстрого реагирования на изменения рыночной ситуации и потребностей клиентов. Одной из ключевых задач является обеспечение надежной оценки кредитоспособности клиентов, что, в свою очередь, влияет на их удовлетворенность и долгосрочные отношения с банком [2]. Традиционные методы оценки могут быть подвержены ошибкам и требуют больших временных затрат. В связи с этим возникает необходимость внедрения автоматизированных решений, которые способны эффективно решать эти задачи [3]. Процесс предварительной оценки кредитоспособности с использованием современных технологий может значительно улучшить качество обслуживания клиентов и оптимизировать рабочие процессы в банке [4].

Цель и новизна работы заключаются в разработке инновационного программного средства, которое сочетает в себе автоматизацию предварительной оценки кредитоспособности и интеграцию с внешними базами данных для более точной и быстродействующей обработки информации. Оно будет использовать алгоритмы машинного обучения для адаптивного анализа поведения клиентов и предсказания их кредитоспособности [5, 6]. Такой подход позволит не только уменьшить количество ошибок, но и выявить потенциальные риски на ранних стадиях процесса. Разработка предлагаемых программных средств имеет высокую практическую значимость для коммерческих банков. Автоматизация предварительной оценки кредитоспособности позволит снизить нагрузку на сотрудников, ускорить процесс обработки заявок и повысить удовлетворенность клиентов благодаря возможности самостоятельной оценки. Кроме того, собранные данные будут использоваться для анализа и оптимизации кредитных продуктов, что позволит банкам лучше адаптироваться к требованиям рынка и предпочтениям клиентов [7].

Основное назначение программного средства, предназначенного для автоматизации процесса предварительной оценки кредитоспособности клиентов, включает в себя:

– возможность клиентам самостоятельно оценить свои первичные шансы на получение кредита без необходимости подачи официальной заявки в банк;

– повышение удовлетворенности клиентов за счет предоставления им мгновенной предварительной оценки;

– снижение количества заявок, отрицательно сказывающихся на кредитной истории клиентов;

– обеспечение банку возможности собирать статистические данные для анализа и улучшения кредитных предложений и продуктов.

Основные функциональные требования к разрабатываемому средству:

1. Сбор данных, где клиент вводит анкетную информацию и информацию о доходах и финансовых обязательствах.

2. Анализ данных, включающий в себя автоматический расчет финансовых показателей, включая коэффициент долговой нагрузки и кредитный рейтинг, а также применение скоринговой модели для оценки кредитоспособности.

3. Формирование заключений, включающее в себя генерацию отчета с предварительной оценкой кредитоспособности.

4. Информирование клиента, включающее в себя предоставление клиенту результата оценки.

5. Аналитика и отчетность, включающие в себя сбор статистических данных о предварительных оценках, а также создание отчетов для анализа и улучшения кредитных предложений.

Основные нефункциональные требования:

1. Удобство использования, заключающееся в интуитивно понятном интерфейсе для клиентов и сотрудников банка.

2. Доступность, подразумевающая под собой постоянный мониторинг состояния системы и оперативное реагирование на сбои.

3. Надежность, регулярное проведение тестов на стабильность.

4. Восстанавливаемость, регулярное создание резервных копий данных.

5. Возможность масштабирования системы с увеличением числа пользователей и объема данных, а также гибкость в добавлении новых функциональных возможностей [8].

6. Высокая производительность, быстрое выполнение всех операций, включая расчет и анализ данных [9].

7. Возможность доработки, внесения изменений и добавления новых функций.

8. Безопасность, соответствие требованиям по защите данных.

Требования обеспечивают создание надежного, эффективного и удобного программного средства, которое соответствует потребностям клиентов и банков.

Входные и выходные информационные данные задачи автоматизации процесса предварительной оценки кредитоспособности клиентов представлены в табл. 1, 2.

Таблица 1

Входные информационные данные

|

Наименование входных данных |

Описание |

|

Анкетные данные клиента |

Включают в себя общие вопросы в формате теста, по которым рассчитывается скоринговый балл |

|

Финансовые показатели |

Включают в себя сведения о доходах клиента, планируемых сроках и условиях по кредиту, по которым рассчитывается долговая нагрузка при заданных значениях |

|

Сведения об условиях планируемого кредита |

Включают в себя сведения о сроке, сумме, процентной ставке, типе погашения, планируемой дате совершения сделки, по которым рассчитывается график платежей в зависимости от типа погашения |

Таблица 2

Выходные информационные данные

|

Наименование входных данных |

Описание |

|

Рассчитанный скоринговый балл |

Представляет собой числовую оценку кредитоспособности и добросовестности заемщика, прогноз того, как он будет исполнять свои обязательства по обслуживанию и погашению кредита |

|

Показатель долговой нагрузки |

Представляет собой соотношение платежей по всем кредитам и займам человека (включая тот, за которым он сейчас пришел) к его ежемесячным доходам |

|

График платежей |

Представляет собой сведения, в котором в форме таблицы выведены все предстоящие платежи по кредиту |

Концептуальное представление программного средства представлено в виде диаграммы вариантов использования с помощью языка моделирования UML (рис. 1). Описание диаграммы вариантов представлено в таблице 3.

Рис. 1. Диаграмма вариантов использования (use case диаграмма)

Источник: составлено авторами

Таблица 3

Описание процессов диаграммы вариантов использования

|

Номер |

Исполнитель |

Вариант использования системы (сценарий) |

|

UC-1 |

Клиент |

Ввод данных клиентом |

|

UC-2 |

Программное средство |

Автоматический расчет показателей, включающих скоринговый балл и финансовые показатели |

|

UC-3 |

Программное средство |

Создание отчета, который представлен клиенту и хранится в базе данных для последующего анализа банковским работником |

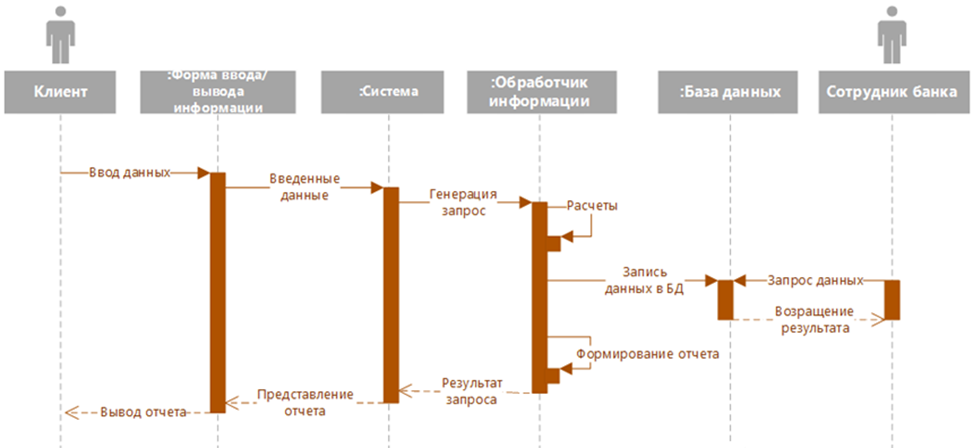

Для моделирования процесса взаимодействия объектов программной системы разработана диаграмма последовательности (рис. 2).

Рис. 2. Диаграмма последовательности

Источник: составлено авторами

Диаграмма иллюстрирует отношения между объектами системы. Клиент вводит данные, которые необходимы и представлены в форме ввода информации для расчета предварительной оценки кредитоспособности. Форма ввода информации передает данные, введенные клиентом, в систему. Система генерирует запрос для расчета показателей обработчику информации. Обработчик информации выполняет необходимые расчеты, согласно запросу. Рассчитанные показатели записываются в базу данных. Обработчик информации формирует данные для вывода клиенту. Результат запроса передается системе, которая предоставляет отчет в форму вывода информации. Форма вывода информации выводит отчет клиенту. Клиент получает информацию. Данные, необходимые для последующего анализа, записываются в базу данных, доступ к которой есть только у сотрудника банка. Диаграмма развертывания представлена на рис. 3.

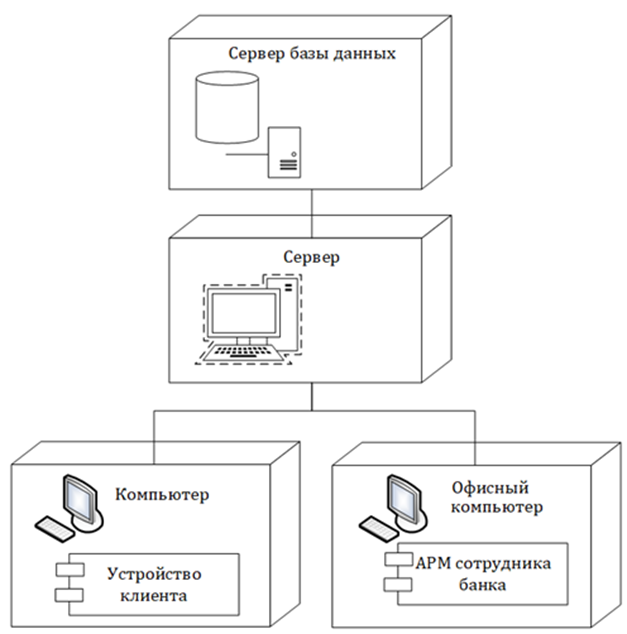

Рис. 3. Диаграмма развертывания

Источник: составлено авторам

Информационная безопасность разработанного программного средства включает в себя: защищенные протоколы, аутентификацию и авторизацию, контроль доступа к данным, регулярные обновления и мониторинг уязвимостей.

Для разработки программного обеспечения были выбраны:

– PostgreSQL как мощная и надежная СУБД с открытым исходным кодом, которая хорошо подходит для обработки финансовых данных;

– Node.js, позволяющее создавать серверные приложения с использованием JavaScript, что упрощает разработку благодаря возможности использования одного языка для клиентской и серверной части [10];

– React.js для разработки динамических пользовательских интерфейсов.

При разработке программного средства было реализовано решение, позволяющее сотруднику банка скачивать отчет напрямую из интерфейса программного средства, не заходя в базу данных и не используя скрипт для получения данных. В зависимости от показателя долговой нагрузки пользователю также выводится предупреждение с различными сообщениями.

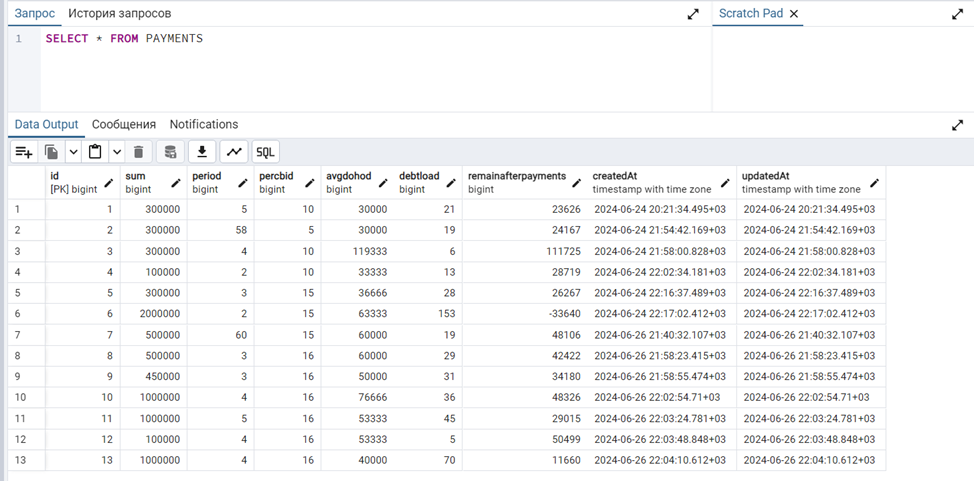

Все данные записываются в базу данных для сбора статистической информации [11]. Сотрудники банка могут получить данные из базы данных (рис. 4).

Рис. 4. Выгрузка данных из базы данных

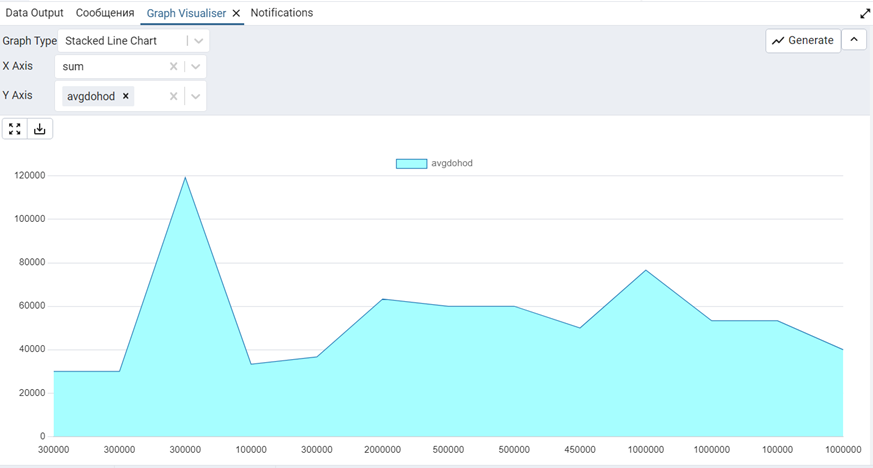

База данных PostgresSQL с графическим интерфейсом pgAdmin4 позволяет анализировать информацию, изменяя настройки под конкретные нужды (рис. 5).

Рис. 5. Анализ данных в базе данных

Даже если сотрудники банки банка не владеют навыками работы с базами данных, то им доступна возможность скачивания отчета, содержащий данные из таблиц базы данных. У сотрудника банка имеется собственный адрес, перейдя по которому можно скачать отчет в удобной форме.

Заключение

Таким образом, предлагаемое программное средство для автоматизации предварительной оценки кредитоспособности клиентов коммерческого банка представляет собой инновационное решение, способное значительно улучшить процессы кредитования. Включение современных алгоритмов машинного обучения обеспечит более точный и оперативный анализ клиентской информации, что снизит вероятность ошибок и повысит удовлетворенность клиентов [12]. Автоматизация данного процесса не только облегчит нагрузку на сотрудников банка, но и ускорит обработку заявок, позволяя клиентам получать мгновенные результаты и делать самостоятельные оценки своих шансов на получение кредита. Ключевые функциональные требования обеспечивают всесторонний подход к сбору и анализу данных, а также к информированию клиентов. Это не только улучшит качество обслуживания, но и позволит банкам более эффективно адаптировать свои предложения, основываясь на собранной аналитике. В итоге, создание такого программного средства будет способствовать не только повышению эффективности внутренних процессов банка, но и улучшению его позиционирования на рынке, что станет важным конкурентным преимуществом в условиях современного финансового многообразия.

1. Saltanaeva E.A., Shihalev A.I. Optimizaciya processa vydachi kreditov malomu biznesu v banke [Optimisation of the process of issuing loans to small businesses in the bank]. Informacionnye tekhnologii v stroitel'nyh, social'nyh i ekonomicheskih sistemah. 2024. № 3-4 (33-34). Pp. 157-161.

2. Shakirov A.A., Zaripova R.S. Standartizaciya processov razrabotki informacionnyh sistem i ih adaptaciya k bankovskoj promyshlennosti [Standardisation of information systems development processes and their adaptation to the banking industry]. Nauka Krasnoyar'ya. 2019. T. 8. № 3-3. Pp. 106-109.

3. Emdihanov R.A., Smirnov Yu.N. Osnovnye etapy i strategii uspeshnoj cifrovoj transformacii [Main stages and strategies of successful digital transformation]. Tekhnologicheskij suverenitet i cifrovaya transformaciya. Mezhdunarodnaya nauchno-tekhnicheskaya konferenciya. Kazan', 2023. Pp. 216-218.

4. Zaripova K.I., Zaripova R.S. Analiz proizvodstvennyh processov v deyatel'nosti kommercheskogo banka i opredelenie vozmozhnosti ih avtomatizacii [Analysis of production processes in the activities of a commercial bank and determination of the possibility of their automation]. Ekonomika i upravlenie: problemy, resheniya. 2024. T. 11. № 10 (151). Pp. 12-20.

5. Shihovceva A.N., Pyrnova O.A. Vozmozhnosti i riski avtomatizacii finansovyh operacij s pomoshch'yu iskusstvennogo intellekta [Opportunities and risks of automation of financial operations with the help of artificial intelligence]. Cifrovye sistemy i modeli: teoriya i praktika proektirovaniya, razrabotki i primeneniya: materialy nacional'noj (s mezhdunarodnym uchastiem) nauchno-prakticheskoj konferencii. Kazan', 2024. Pp. 1199-1201.

6. Rocheva O.A., Morozova I.G., Tumasheva M.V. Prioritetnye napravleniya primeneniya tekhnologij iskusstvennogo intellekta kak instrumenta transformacii biznes-processov [Priority directions of application of artificial intelligence technologies as a tool for transformation of business processes]. Nauka Krasnoyar'ya. 2023. T. 12. №3-2. Pp. 55-59.

7. Zaripova R.S., Safina K.I. Reinzhiniring biznes-processov v deyatel'nosti kommercheskogo banka [Reengineering of business processes in the activities of a commercial bank]. Vestnik Akademii znanij. 2023. № 6 (59). Pp. 581-584.

8. Hamitov R.M., Shorina T.V. Aspekty obespecheniya kachestva programmnyh produktov [Aspects of software product quality assurance]. Nauchno-tekhnicheskij vestnik Povolzh'ya. 2023. № 12. Pp. 625-627.

9. Hadzhieva L.K., Halidov A.A., Hagaeva A.V. Cifrovizaciya i avtomatizaciya proizvodstva v rossijskoj ekonomike [Digitalisation and automation of production in the Russian economy]. Ekonomika i predprinimatel'stvo. 2023. №12 (161). Pp. 443-446.

10. Salimov R.R., Kovrizhnyh O.E. Sistema sbalansirovannyh pokazatelej dlya ocenki effektivnosti programmnogo obespecheniya [Balanced scorecard system for software efficiency assessment]. Cifrovye sistemy i modeli: teoriya i praktika proektirovaniya, razrabotki i primeneniya: materialy nacional'noj (s mezhdunarodnym uchastiem) nauchno-prakticheskoj konferencii. Kazan', 2024. Pp. 470-473.

11. Kosach A.A., Saltanaeva E.A. Primenenie finansovoj analitiki dlya upravleniya riskami i finansami [Application of financial analytics for risk and finance management]. Sovremennye problemy social'no-ekonomicheskih sistem v usloviyah globalizacii: sbornik nauchnyh trudov XVII Mezhdunarodnoj nauchno-prakticheskoj konferencii. Belgorod, 2023. Pp. 112-114.

12. Sibaeva G.R. Kategorirovanie blagopriyatnogo predprinimatel'skogo klimata [Categorisation of favourable business climate]. V mire nauchnyh otkrytij. 2015. № 9 (69). Pp. 162-167.