В данной статье приводится анализ проявления государственного долга Соединенных Штатов Америки. В случае если не будет увеличен потолок госдолга, американскому правительству будет запрещено брать в долг деньги. Если не будет средств для погашения займов, Американское казначейство может применить экстренные меры: продать активы на пенсионных счетах своих сотрудников и приостановить выплаты, использовать имеющиеся средства на погашение долгов – к концу августа 2023 года у казначейства оставалось чуть менее 2 трлн долларов. Теоретически казначейство может прибегнуть к 14–й поправке к Конституции США, чтобы начать занимать деньги без участия конгресса, однако это может привести к судебным разбирательствам. Кроме того, такие экстренные меры могут привести к значительному снижению цен на казначейские облигации, что приведет к увеличению их доходности. Это заставит американское государство также повысить доходность своих облигаций, что в свою очередь ухудшит долговой кризис.

государственный долг США, ключевая ставка, ФРС, казначейские облигации, пенсионный счет, экономика, политика

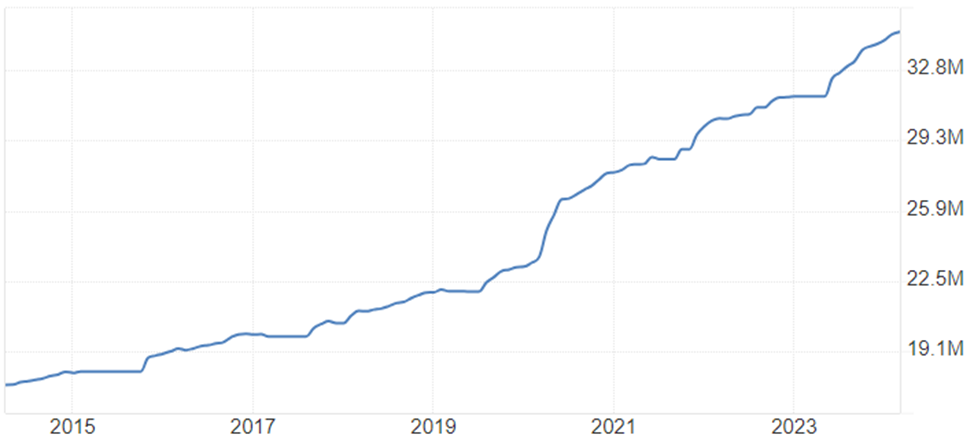

На начало 2024 года объем государственного долга Соединенных Штатов превышает отметку в 34 триллион долларов, что эквивалентно 130,07% от их внутреннего валового продукта (рис. 1) [1].

В плане абсолютных цифр, США занимают первенство по объему государственного долга. Всеобщий объем государственных задолженностей стран мира к концу 2023 года оценивался приблизительно в 85,7 триллионов долларов [1], при этом на долю США приходится более трети от общемирового госдолга.

Рис. 1. Государственный долг Соединенных Штатов Америки

Бюджет Соединенных Штатов неизменно демонстрирует дефицитные показатели. Последний раз, когда бюджет США был в профиците, было в 2001 году. Дефицит был спровоцирован военными конфликтами и дисбалансом в расходах.

Военные операции в Ираке и Афганистане добавили к госдолгу страны около 2,2 триллиона долларов. В период с 2017 по 2027 год из-за уменьшения налоговых ставок, инициированных бывшим президентом Дональдом Трампом, бюджет США потерял и будет терять около 1,5 триллиона долларов. В 2020 году бюджет понес убытки на 3,1 триллиона долларов из-за воздействия пандемии COVID-19, а также из-за последствий финансового кризиса 2008 года.

К началу февраля 2022 года государственный долг США преодолел рубеж в 30 триллионов долларов, что было отмечено изданием «The New York Times», которое указало на то, что это произошло вследствие расходов на преодоление последствий пандемии COVID-19, включая выплату пособий по безработице и поддержку малого и среднего бизнеса.

По состоянию на 2021 год, оценивается, что около 30% американского государственного долга принадлежит самому американскому правительству (т.е. внутренний долг), а около 15% принадлежит Федеральной резервной системе. Таким образом, в сумме около 45% американского государственного долга принадлежит американскому правительству и ФРС.

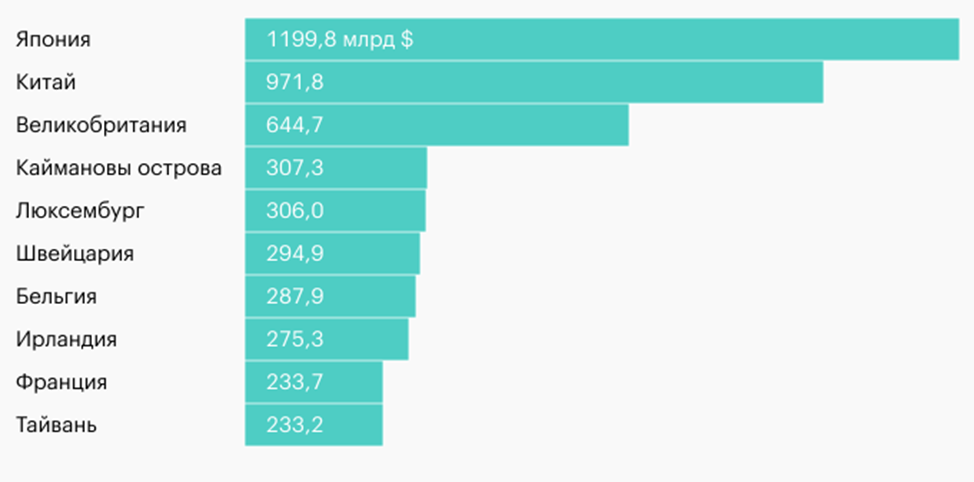

По состоянию на 2023 год иностранные владельцы держали около 30% американского государственного долга [1]. По последним данным на 2023 год, самым крупным иностранным держателем американского государственного долга является Япония (рис. 2).

Рис. 2. Доли держателей внешнего госдолга США

Страна держит значительную часть американских облигаций и является крупнейшим внешним кредитором США. Также значительное количество американского долга владеют Китай, Великобритания, Люксембург.

Прочие владельцы американского долга включают инвестиционные фонды, кредитно-финансовые учреждения, такие как банки, штаты и местные правительства в США, пенсионные фонды, страховые компании и обычные граждане.

США легко получают займы благодаря превосходной репутации и истории своей экономики. Страна является крупнейшей в мире, ведь ее ВВП составляет почти четверть от общемирового показателя. В прошлом, в 1960 году, доля США в мировом ВВП была еще выше – 40%.

Государственный долг США пользуется хорошей репутацией, так как считается, что страна никогда не допускала дефолтов. Однако история показывает, что в прошлом США сталкивались с тремя случаями дефолта [4].

Первый случай произошел в 1814 году, когда во время войны с Великобританией США не смогли выплачивать займы из-за сложной ситуации на фронте. Этот случай можно считать явным дефолтом, который, возможно, забыт из-за того, что тогда Америка была молодой страной на окраине мировой политики.

Во втором случае в 1933 году США отказались от золотого стандарта, что повлекло за собой изменение условий выплат по государственным облигациям. Это также можно рассматривать как дефолт, поскольку правительство изменило условия платежей односторонне, переведя выплаты в доллары, хотя ранее обещало золото.

Третий случай дефолта произошел в 1979 году, когда из-за технических проблем казначейство США не смогло своевременно выплатить частным инвесторам 122 миллиона долларов по государственным облигациям. Хоть платежи были проведены позже, с технической точки зрения это также считается дефолтом.

Сам по себе такой значительный государственный долг не вызывает ужаса. Например, у весьма процветающей и стабильной Японии долг составляет 257% от ВВП. Однако высокий уровень долга действительно характерен в основном для стран с проблемами – находящихся в состоянии кризиса.

Например, как в случае с Венесуэлой, где долг превышает ВВП в три раза, или для стран с экономическими трудностями. В Греции более трети населения живет за чертой бедности, а ее долг составляет 207% ВВП. В Италии реальный ВВП на душу населения сейчас ниже, чем в 2010 году, и ее долг составляет 159% от ВВП [5].

Различные страны регулируют долг по–разному. Есть страны, которые привязывают уровень долга к размеру ВВП, чтобы он не превышал определенного процента. Например, в Германии он не должен превышать 60% от ВВП. Однако во время «коронакризиса» этот предел был отменен, и планируется восстановить его к 2024 году.

У американского долга есть предел, который нельзя превышать без одобрения парламента. Понятие предела было установлено в 1917 году, а до этого каждый заем должен был одобряться конгрессом отдельно.

Также предел существует в Дании, но там он составляет около 372 миллиардов долларов, что в три раза превышает текущий уровень долга страны [4].

Предел долга в США составляет 31,4 триллиона долларов – 19 января 2023 года размер долга приблизился к предельному. Как и ранее при необходимости этот предел легко преодолеть: с 1962 по 2011 годы пределы долга повышали 74 раза, а затем еще 9 раз. В текущем случае размер предельного госдолга заморозили на 2 года до 1 января 2025 года [7].

Американское правительство вынуждено брать займы для погашения старых долгов. Доля выплат по процентам составляет 1,6% от общего ВВП США и ожидается увеличиться до 3,2% к 2032 году. При возможном увеличении стоимости займов, например, при снижении стоимости облигаций, обслуживание долга станет еще более сложным. Решение о повышении потолка должно быть одобрено конгрессом и подписано президентом США.

Пока сложно предсказать ход переговоров по потолку госдолга после выборов. Предполагается, что республиканцы склоняются к сокращению лишних расходов. В случае, если они получат большинство в конгрессе, они могут заблокировать принятие бюджета, если президент США Джо Байден, представляющий конкурирующую демократическую партию, не будет готов идти на уступки в других вопросах.

Подобная ситуация уже имела место в 2010 году, когда республиканцы получили контроль в конгрессе и вынудили тогдашнего президента Барака Обаму из демократической партии сократить расходы для принятия бюджета. Финансирование государственного долга США во многом зависит не только от состояния федерального бюджета, но и от политической способности американских властей своевременно принимать решения о предельном объеме заимствований. Для США проблема государственного долга имеет особое значение, поскольку значительная часть текущих обязательств федерального правительства обслуживается за счет выпуска казначейских ценных бумаг. Поэтому любые споры вокруг повышения потолка государственного долга напрямую затрагивают устойчивость всей системы государственных финансов США, доверие инвесторов к долларовым активам и стабильность мирового финансового рынка.

Сходная ситуация уже возникала после промежуточных выборов 2010 года, когда представители Республиканской партии США усилили свои позиции в Конгрессе США и получили возможность оказывать серьезное давление на бюджетную политику администрации президента Барака Обамы, представлявшего Демократическую партию США. Тогда республиканцы настаивали на сокращении федеральных расходов как условии согласования бюджетных решений. По сути, вопрос финансирования государственного долга стал не только финансово-экономической, но и политической проблемой. Именно поэтому вероятность нового противостояния между республиканцами и демократами по поводу повышения потолка государственного долга США оставалась достаточно высокой.

Если установленный Конгрессом США потолок государственного долга не будет своевременно увеличен, федеральное правительство фактически лишится возможности привлекать новые заемные средства сверх установленного лимита. Это означает, что Казначейство США не сможет в обычном порядке выпускать новые долговые обязательства для финансирования текущих расходов, рефинансирования ранее размещенных займов и обслуживания уже накопленного государственного долга. Иначе говоря, проблема заключается не только в нехватке денег на новые программы, но и в риске нарушения самого механизма долгового финансирования, на котором держится значительная часть американской бюджетной системы.

В ситуации, когда установленный законом потолок государственного долга фактически достигнут Казначейство США может прибегать к экстренным мерам, смысл которых заключается в том, чтобы на ограниченный период времени поддержать платежеспособность федерального правительства, не выходя формально за пределы установленного лимита заимствований.

По своей природе это не «новые деньги» и не полноценное финансирование государственного долга, а набор временных управленческих решений, позволяющих перераспределять ликвидность и аккуратно маневрировать между обязательствами, чтобы не допустить немедленного срыва платежей.

На практике речь идет, прежде всего, о специальных операциях с активами пенсионных фондов и пенсионных счетов федеральных служащих, о временной приостановке отдельных платежей, а также о перенастройке платежного календаря — то есть о перераспределении имеющихся денежных ресурсов в пользу наиболее срочных и приоритетных расходов, которые нельзя отложить без серьезных последствий.

Такие действия дают Казначейству США возможность выиграть время и сохранить текущую платежную дисциплину, однако принципиально важно, что они не создают устойчивого источника финансирования: они лишь временно компенсируют невозможность выпускать новые долговые инструменты в необходимом объеме.

В августе 2023 года в распоряжении Казначейства США оставалось чуть менее 2 трлн долларов, которые потенциально могли быть направлены на погашение долговых обязательств и обеспечение текущих федеральных платежей. Дополнительно федеральное правительство США теоретически могло опереться на резервные ресурсы, оцененные примерно в 234,1 млрд долларов.

Однако даже при столь значительных объемах доступной ликвидности ключевое противоречие остается неизменным: без повышения потолка государственного долга США не могут в нормальном режиме продолжать заимствования, необходимые одновременно и для рефинансирования ранее накопленного долга, и для финансирования расходов, уже утвержденных в рамках федерального бюджета. Экстренные меры позволяют лишь временно «растянуть» имеющиеся ресурсы и отложить момент острого дефицита платежных возможностей, но они не заменяют решение, от которого зависит нормальная работа механизма долгового финансирования.

При этом сами экстренные меры Казначейства США носят явно временный, технический и во многом вынужденный характер. Они не устраняют фундаментальную проблему финансирования государственного долга США, а лишь отодвигают момент, когда федеральное правительство может столкнуться с невозможностью полноценно и своевременно выполнять все свои обязательства.

Эти действия поддерживают платежеспособность государства в краткосрочном периоде, но не подменяют полноценного политико-правового решения о повышении лимита заимствований, без которого устойчивое финансирование долга и нормальное функционирование бюджетной системы оказываются под вопросом. Чем дольше сохраняется неопределенность вокруг потолка государственного долга США, тем сильнее возрастает риск подрыва доверия инвесторов к американским казначейским облигациям.

Для рынков это критично, поскольку казначейские ценные бумаги США традиционно рассматриваются как один из наиболее надежных инструментов размещения капитала и одновременно как базовый ориентир для оценки доходности иных финансовых активов. Более того, казначейские облигации широко используются в международных расчетах, выступают обеспечением в крупных финансовых сделках и фактически являются одним из системообразующих элементов мировой долговой архитектуры.

Поэтому затяжная неопределенность вокруг способности США стабильно обслуживать и финансировать свой государственный долг неизбежно воспринимается рынком как фактор системного риска, способный трансформироваться из политического конфликта в источник финансовой нестабильности.

В теории администрация США могла бы рассмотреть и более спорный правовой механизм, связанный с применением положений 14-й поправки к Конституции Соединенных Штатов Америки. Сторонники такого подхода исходят из того, что государственный долг США не должен ставиться под сомнение, а значит, федеральная власть обязана обеспечить исполнение уже принятых долговых обязательств даже без отдельного решения Конгресса США о повышении потолка долга.

Продолжение заимствований могло бы рассматриваться не как политический выбор, а как обязанность государства сохранять доверие к своим обязательствам. Однако на практике этот вариант является крайне рискованным. Его реализация почти неизбежно вызвала бы острые юридические споры, судебные разбирательства и новый виток политического противостояния между исполнительной властью и Конгрессом США. Для инвесторов такая неопределенность была бы дополнительным негативным сигналом, поскольку финансовые рынки болезненно реагируют не только на сам факт долгового конфликта, но и на отсутствие понятного и юридически устойчивого механизма его разрешения.

Кроме того, использование чрезвычайных способов финансирования государственного долга США способно оказать прямое давление на рынок казначейских облигаций. Если инвесторы начнут сомневаться в способности американского правительства своевременно обслуживать свои обязательства, спрос на казначейские ценные бумаги может снизиться, а их рыночные цены – упасть. В этом случае автоматически возрастет доходность облигаций, поскольку цена долговой бумаги и ее доходность находятся в обратной зависимости.

Для США это означает удорожание новых заимствований: федеральному правительству придется предлагать инвесторам более высокую доходность, чтобы сохранить привлекательность своих долговых инструментов. В результате расходы федерального бюджета на обслуживание государственного долга увеличатся, а долговая нагрузка станет еще более тяжелой. Попытка временно решить проблему за счет чрезвычайных мер может не только не устранить долговой кризис, но и усилить его, если будет сопровождаться падением доверия к казначейским облигациям, ростом процентных ставок и удорожанием финансирования государственного долга США.

Проблема потолка государственного долга США выходит далеко за рамки технического бюджетного вопроса. Речь идет о способности государства сохранять устойчивый механизм долгового финансирования, поддерживать доверие к казначейским облигациям и не допускать роста стоимости заимствований. Противостояние между Республиканской партией США и Демократической партией США, подобное тому, которое наблюдалось после 2010 года при президенте Бараке Обаме, показывает, что государственный долг США является не только финансовым инструментом, но и важнейшим элементом политической борьбы.

Именно поэтому любые задержки с повышением потолка долга способны вызвать цепную реакцию: от временной нехватки ликвидности у Казначейства США до роста доходности облигаций, удорожания обслуживания долга и усиления напряженности во всей мировой финансовой системе.

Если конгресс так и не достигнет согласия по новому потолку госдолга, правительство США может отказаться выплачивать долг части кредиторов, учитывая, что 40% госдолга принадлежит самому правительству. Возможно, ограниченный дефолт такого рода не окажет такого же воздействия, как полноценный дефолт.

CNBC рассматривал возможный дефолт Соединенных Штатов Америки по государственному долгу как сценарий с крайне тяжелыми последствиями не только для американской экономики, но и для всей мировой финансовой системы. Прежде всего такой дефолт означал бы, что федеральное правительство США не сможет в полном объеме и в установленные сроки исполнять свои финансовые обязательства.

В практическом выражении это затронуло бы не абстрактные бюджетные показатели, а повседневную жизнь десятков миллионов американских домохозяйств. Под угрозой могли бы оказаться выплаты по системе государственного социального обеспечения, программы медицинского страхования и медицинской помощи, а также меры поддержки населения, связанные с питанием и оплатой жилья. Особенно болезненным такой удар стал бы для социально уязвимых групп, которые в значительной степени зависят от федеральных трансфертов и регулярных государственных выплат.

Одновременно негативные последствия распространились бы и на государственный сектор. Федеральное правительство финансирует не только социальные программы, но и широкий круг базовых функций государства, включая национальную оборону, деятельность федеральных ведомств, инфраструктурные расходы и оплату труда работников бюджетной сферы. Если в условиях дефолта возникли бы задержки с финансированием, это могло бы привести, например, к замораживанию или задержке заработной платы военнослужащих. В этом случае долговой кризис перестал бы быть исключительно проблемой финансовых рынков и превратился бы в прямой фактор нарушения нормального функционирования государственного аппарата.

Серьезным последствием дефолта стала бы и рецессия в экономике США. Старший экономический аналитик Bankrate Марк Хэмрик прямо отмечал, что при таком развитии событий рецессия выглядит практически неизбежной. Если домохозяйства недополучают государственные выплаты, социальные пособия, зарплаты или иную поддержку, у них сокращается объем свободных денежных средств. Это ведет к снижению потребительских расходов, а потребление является одним из ключевых источников экономического роста в Соединенных Штатах.

Сокращение спроса, в свою очередь, давит на бизнес, снижает выручку компаний, ухудшает инвестиционные ожидания и может привести к росту безработицы. Поэтому дефолт по государственному долгу США способен запустить цепную реакцию: от задержки федеральных платежей к падению потребительской активности, затем к сокращению производства, ухудшению деловой конъюнктуры и росту социальной напряженности.

Отдельную опасность представляет реакция фондового рынка. Дефолт США почти неизбежно вызвал бы экстремальную волатильность на американских и мировых биржах. Причина заключается в особой роли казначейских облигаций США. Они являются не просто долговыми бумагами федерального правительства, а одним из центральных элементов глобальной финансовой системы.

Казначейские облигации используются как надежный инструмент размещения капитала, как обеспечение в финансовых сделках, как ориентир для оценки доходности других активов и как основа для расчета стоимости заимствований во многих странах. Если США не смогут стабильно выпускать новые казначейские облигации или своевременно обслуживать уже размещенные обязательства, это поставит под сомнение саму надежность актива, который долгое время воспринимался как практически безрисковый.

В таком случае кризис быстро вышел бы за пределы американской экономики. Рост недоверия к казначейским бумагам США привел бы к снижению их цен и, соответственно, к резкому росту доходности. Поскольку доходность американских государственных облигаций служит важнейшим ориентиром для мирового финансового рынка, ее скачок повлек бы удорожание заимствований во многих странах и для многих корпораций.

Для государств и компаний с высокой долговой нагрузкой это могло бы стать критическим фактором. В результате на глобальном уровне могли бы начаться распродажи активов, ухудшение условий рефинансирования, рост стоимости обслуживания долга и даже серия новых дефолтов среди наиболее уязвимых заемщиков.

Следовательно, дефолт США означал бы не только внутренний бюджетный сбой, но и масштабный финансовый шок. Крупнейшая экономика мира, чьи долговые обязательства рассматриваются как глобальный бенчмарк доходности условно безрисковых активов, занимает уникальное место в мировой финансовой архитектуре. Поэтому неспособность США выполнить свои долговые обязательства нанесла бы удар по доверию к американскому государству, к долларовым активам и к доллару США как мировой резервной валюте. В краткосрочном периоде это выразилось бы в падении рынков, росте доходности облигаций, снижении потребительской и инвестиционной активности.

В долгосрочной перспективе последствия могли бы оказаться еще глубже, США столкнулись бы с более высокой стоимостью заимствований, инвесторы стали бы требовать дополнительную премию за риск, а международное доверие к американской финансовой системе заметно ослабло бы. Дефолт США по государственному долгу стал бы разрушительным сценарием как для национальной экономики, так и для мировых финансовых рынков.

1. Аксенов, П. А. Глобальные и региональные последствия экономической политики США во втором–начале третьего десятилетий XXI века: новые вызовы и возможности для России : монография / П. А. Аксенов, Л. Ф. Лебедева, Е. С. Садовая, И. П. Цапенко. — Москва : Русайнс, 2022. — 145 с.

2. Гагарина, М. В. Устойчивое развитие предприятий в условиях цифровой экономики / М. В. Гагарина // Экономические исследования и разработки. – 2020. – № 4. – С. 102-105.

3. Гагарина, М. В. Устойчивое развитие предприятий в эпоху цифровой трансформации / М. В. Гагарина // Вестник Национального Института Бизнеса. – 2025. – № 1(57). – С. 51-58.

4. Держатели госдолга США. — URL: https://bcs-express.ru/novosti-i-analitika/segodnia-v-mire-doli-derzhatelei-gosdolga-ssha-izmenilis (дата обращения: 05.04.2026). — Текст : электронный.

5. Утверждение потолка госдолга США. — URL: https://www.vedomosti.ru/economics/news/2023/06/03/978516-baiden-utverdil (дата обращения: 05.04.2026). — Текст : электронный.

6. Четырнадцатая поправка к Конституции США. — URL: https://constitution.congress.gov/constitution/amendment-14/ (дата обращения: 05.04.2026). — Текст : электронный.

7. США достигли потолка госдолга: почему это вряд ли приведет к дефолту. — URL: https://www.forbes.ru/investicii/484157-ssa-dostigli-potolka-gosdolga-pocemu-eto-vrad-li-privedet-k-defoltu (дата обращения: 05.04.2026).

8. Объем мирового долга. — URL: https://rg.ru/2023/05/31/ekonomisty-iif-podschitali-summu-mirovogo-dolga.html (дата обращения: 05.04.2026). — Текст : электронный.

9. Носкова, Г. В. Проблемы и перспективы развития кооперации агропромышленного комплекса в Брянской области / Г. В. Носкова // Вестник Брянского государственного университета. — 2020. — № 4(46). — С. 143–153.

10. Носкова, Г. В. Управление сельским хозяйством в условиях муниципальной реформы (на материалах Брянской области) : автореферат диссертации на соискание учёной степени кандидата экономических наук / Г. В. Носкова ; Всероссийский научно-исследовательский институт экономики сельского хозяйства РАСХН. — Москва, 2015.

11. Носкова, Г. В. Финансовая среда предпринимательства и предпринимательские риски : учебное пособие / Г. В. Носкова, М. В. Гагарина. — Москва : Университет мировых цивилизаций им. В. В. Жириновского, 2025. — 180 с.