Moscow, Moscow, Russian Federation

VAK Russia 5.2.1

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

CSCSTI 06.00

Russian Classification of Professions by Education 38.00.00

Russian Library and Bibliographic Classification 6

Russian Trade and Bibliographic Classification 7

BISAC SCI SCIENCE

This paper explores the transformation of traditional financial institutions under the impact of the development of decentralized finance (DeFi). It highlights how blockchain technology and DeFi are changing the way financial transactions are conducted, enabling transactions without traditional intermediaries such as banks. Key benefits, such as reduced transaction costs and increased accessibility to financial services, are discussed, while risks, including cryptocurrency volatility and smart contract vulnerabilities, are highlighted. Special attention is paid to the need for comprehensive legislation to protect market participants and maintain economic stability in the context of rapid development of decentralized finance.

decentralized finance, DeFi, blockchain, cryptocurrency, smart contracts, financial security, innovations in finance.

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Введение. В современном мире технологические инновации оказывают влияние на все аспекты нашей жизни, преобразуя привычные подходы и создавая новые возможности в самых разных областях. Особенно заметные перемены происходят в секторе экономики, где цифровизация и автоматизация открывают новые горизонты для бизнеса и общества. Финансовый сектор, традиционно консервативный и регулируемый, также не остаётся в стороне от этих процессов. С развитием блокчейна и появлением таких технологий, как децентрализованные финансовые инструменты (DeFi), наблюдается начало значительной трансформации традиционных финансовых институтов.

Основу исследования составили работы таких авторов, как Мощенков Р.С. [1], Бекбулатова А.С. [2], Грошев С.А. [3], Ченцова А.С. [4], Сидоренко Э.Л. [5] и пр.

Цель исследования. Цель данного исследования заключается в анализе трансформации традиционных финансовых институтов на фоне развития и интеграции децентрализованных финансовых инструментов (DeFi), а также в оценке влияния этого процесса на эффективность, доступность и безопасность финансовых услуг.

Методы исследования. В данной статье использовались комплексные методы исследования, включающие как теоретический анализ научных трудов экспертов в области финансов, блокчейн-технологий и правового регулирования, так и сравнительный анализ различных моделей финансовых систем.

Результаты исследования и их обсуждение.

Стремительное развитие технологий, которым характеризуется текущий этап развития общества, проявляется во всех сферах экономики, в том числе и в финансовой сфере. Так, драйвером изменений в данной сфере стало появление и распространение децентрализованных финансовых инструментов, которые представляют собой финансовые сервисы, работающие на основе блокчейн-технологий, что позволяет им функционировать без участия традиционных финансовых посредников, таких как банки. Вместо этого, DeFi использует смарт-контракты для автоматизации и выполнения финансовых операций напрямую между пользователями, минуя не только банковские структуры, но и другие традиционные финансовые институты. «Смарт-контракт (англ. smart contract) – компьютерный алгоритм, предназначенный для формирования, управления и предоставления информации о владении чем-либо. В более узком смысле под смарт-контрактом понимается набор функций и данных, находящихся по определенному адресу в блокчейне» [1].

«Блокчейн – технология распределенного реестра, позволяющая создавать цепочку блоков, каждый из которых хранит всю информацию о сделке или транзакции. Блоки связаны между собой с помощью криптографических хешей, поэтому становится невозможным изменить или изъять из цепочки один блок. На данный момент в большинстве сервисов используется популярная блокчейн-сеть Ethereum, однако постоянно появляются новые, доработанные блокчейны, подходящие для использования и исправляющие недостатки своих предшественников» [2].

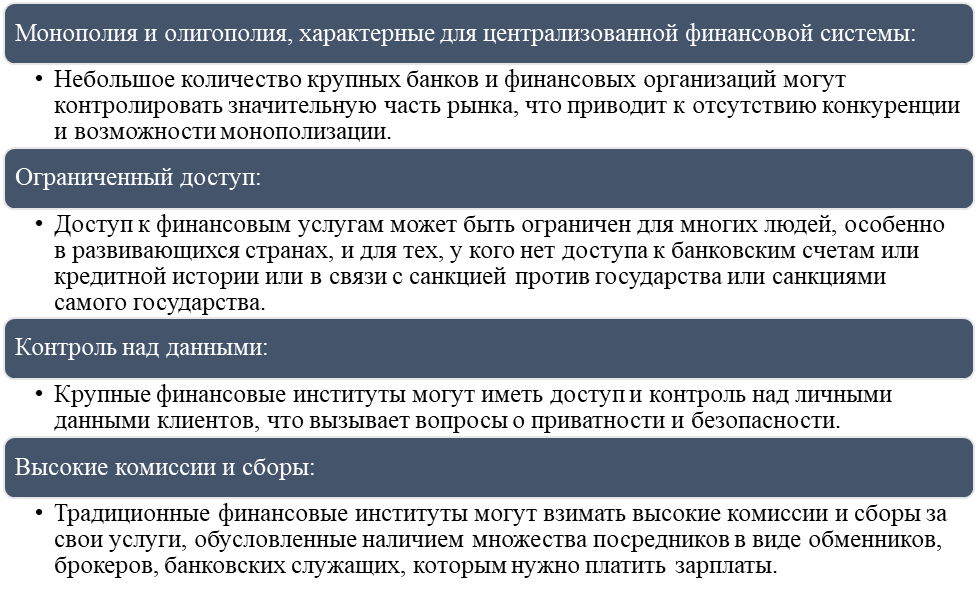

Причиной активной разработки децентрализованных финансовых инструментов является ряд особенностей традиционных финансовых институтов, которые так или иначе ограничивают их использование бизнесом (Рис. 1).

Рис. 1. Недостатки традиционных финансовых систем [1]

Децентрализованные системы обладают рядом преимуществ перед классическими финансовыми моделями, особенно в аспектах доступности и экономической эффективности. Один из ключевых аспектов DeFi заключается в том, что они предлагают финансовые услуги без географических ограничений и с низкими операционными издержками, что делает их доступными для широкого круга пользователей, включая тех, кто ранее был изолирован от традиционной банковской системы – такое расширение доступности не только способствует финансовой инклюзии, но и создает конкурентное давление на традиционные финансовые институты для адаптации и инноваций [1].

Посредством децентрализованной модели проведения транзакций, в данных сделках отсутствуют посредники и сторонние организации, что повышает конфиденциальность и безопасность платежей, а также ускоряет их проведение, что, в сравнении с традиционными банковскими платежами, является неоспоримым преимуществом [2].

Помимо этого, клиенты DeFi инструментов получают возможность избежать высоких процентов, взимаемых традиционными финансовыми учреждениями, что представляет собой существенный шаг навстречу демократизации финансовых услуг [3].

Однако внедрение DeFi не лишено сложностей, среди которых высокая волатильность криптовалют, риски взлома смарт-контрактов и сложности их использования [4]. Волатильность криптовалют может привести к значительным финансовым потерям для неподготовленных инвесторов, а недостатки в безопасности смарт-контрактов увеличивают риск мошеннических действий и краж. Кроме того, как отмечают исследователи в статье [5], статистические данные показывают, что значительная часть мошенничеств в криптовалютной сфере была связана именно с DeFi, где общие потери от преступлений в одном лишь 2022 году достигли 13,76 миллиардов долларов США, из которых 7,33 миллиарда долларов пришлись на отмывание денег – это подчеркивает необходимость разработки специализированных криминологических моделей, которые могли бы помочь предотвращать подобные инциденты и обеспечивать высокий уровень безопасности в цифровом пространстве.

С учётом упомянутых выше рисков в сфере децентрализованных финансов, становится очевидной необходимость в создании комплексной законодательной базы, которая должна не только способствовать безопасному и устойчивому развитию DeFi, но и включать меры по защите прав участников и предотвращению преступлений в этой сфере. Основной задачей законодательства в контексте DeFi является обеспечение баланса между поддержкой инноваций и необходимостью защиты участников и экономической стабильности, что само по себе определяет сложность создания эффективных нормативных рамок, которые могли бы адекватно регулировать этот новый и динамично развивающийся сектор. Важным аспектом здесь является участие всех заинтересованных сторон в процессе формирования правил, что предполагает вовлечение не только законодателей, но и представителей индустрии DeFi, а также потребителей этих услуг [4].

В контексте российского законодательства, отсутствие четких норм регулирования DeFi ставит перед законодателями задачу не только разработки соответствующих законодательных инициатив, но и глубокого исследования особенностей данного сегмента, чтобы обеспечить его безопасное развитие. Кроме того, введение норм, регулирующих деятельность юридических лиц на рынке DeFi, должно сопровождаться мерами стимуляции для участников, включая возможные государственные гарантии и привилегии для тех проектов, которые соответствуют установленным требованиям, что может помочь не только улучшить соблюдение законодательства, но и повысить доверие к сектору DeFi среди широкой публики и бизнес-сообщества [3].

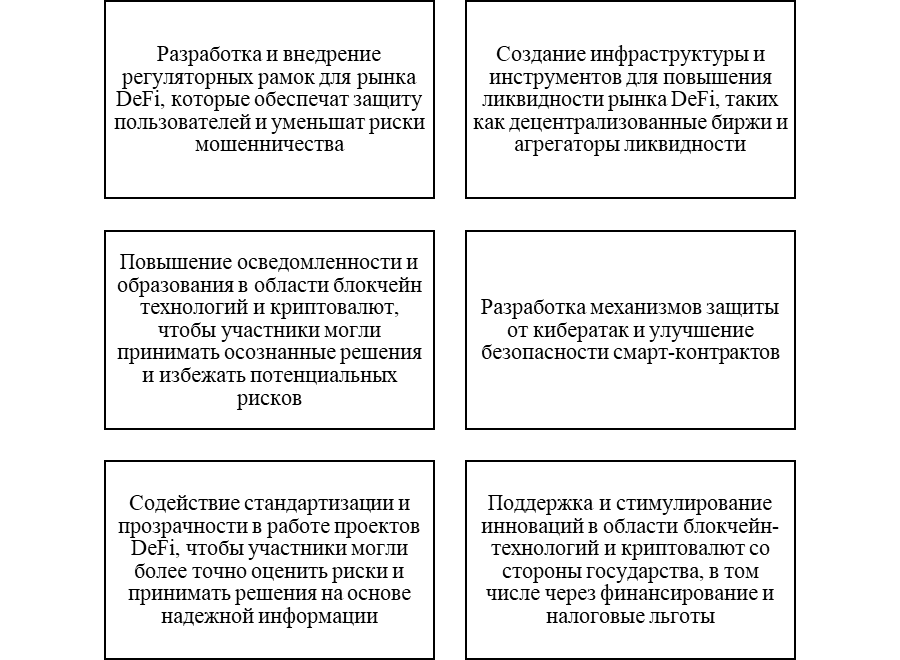

На рисунке 2 представлены меры, направленные на эффективное внедрение DeFi в экономическое пространство нашей страны.

Рис. 2. Меры, направленные на эффективное внедрение DeFi в Российской Федерации [6]

Интеграция децентрализованных финансовых систем в традиционное экономическое пространство позволит создать новую финансовую систему, где децентрализованные платформы начинают конкурировать с традиционными финансовыми институтами. Такая конкуренция может сыграть ключевую роль в трансформации последних, так как они будут вынуждены не только снижать комиссии, но и значительно улучшать качество предоставляемых услуг, чтобы удерживать своих клиентов и привлекать новых.

Симбиоз традиционных финансов (CeFi) и DeFi представляет собой стратегическое направление, которое может воспользоваться преимуществами обеих систем: объединение безопасности, присущей традиционным финансовым системам, с инновациями и эффективностью, которые предлагает DeFi.

Банки и другие традиционные финансовые учреждения могут применять эти технологии для оптимизации своих процессов, что не только ускорит и упростит проведение транзакций, но и повысит их прозрачность и безопасность, что, в свою очередь, может привести к более высокому уровню доверия со стороны клиентов и, как следствие, к расширению клиентской базы финансовых институтов [7].

Также, в условиях территориальной дифференциации и экономических санкций доступ к децентрализованной системе финансов может сыграть ключевую роль в поддержании операционной деятельности бизнеса, позволяя снизить негативное воздействие ограничений на осуществление трансграничных платежей [6].

Выводы. В заключении следует отметить, что трансформация традиционных финансовых институтов под воздействием развития децентрализованных финансовых инструментов представляет собой значительный потенциал для роста качества и доступности финансовых услуг. Объединение преимуществ DeFi, таких как операционная эффективность, снижение издержек и доступность, с традиционными финансовыми системами может привести к созданию более гибких, безопасных и клиентоориентированных финансовых инструментов. Однако, для успешной интеграции и гармоничного развития данного сектора необходима разработка эффективного регулятивного механизма, который поддерживал бы инновации и одновременно защищал бы интересы всех участников рынка. Кроме того, важно сосредоточить усилия на образовании и информировании потребителей о новых финансовых продуктах и рисках, связанных с DeFi. Отметим, что только комплексный подход в регулировании, образовании и технологическом развитии позволит полностью реализовать потенциал децентрализованных финансов и обеспечить устойчивое развитие финансовой системы будущего.

1. Moschenkov R. S. Areas of DeFi Application in Financial System Optimization Problems / R. S. Moschenkov // Reports Scientific Society. - 2023. - No. 12 (44). - P. 12-17.

2. Bekbulatova A. S. Studying the Potential of Decentralized Finance (DeFi) to Increase Financial Inclusion: A Review Study / A. S. Bekbulatova // Modern Economy Success. - 2024. - No. 3. - P. 152-157.

3. Groshev S. A. Decentralized Finance (DeFi): Nature and Prospects of Legislative Regulation / S. A. Groshev // Skif. Issues of Student Science. - 2024. - No. 2 (90). - P. 25-30.

4. Chentsova A. S. Comparison of DeFi and Traditional Banks: A Revolution in Access to Financial Services / A. S. Chentsova // Modern Scientific Research and Innovations. - 2024. - No. 6 (158).

5. Sidorenko E. L. DEFI-crime: Status, Trends, and Criminological Models / E. L. Sidorenko // Russian Journal of Economics and Law. - 2023. - Vol. 17, No. 2. - P. 327-341.

6. Pogosyan A. A. Decentralized Finance (DeFi) and its Role in Improving Financial Inclusion / A. A. Pogosyan // Bulletin of the Vladimir State University named after Alexander Grigorievich and Nikolai Grigorievich Stoletov. Series: Economic Sciences. - 2024. - No. 2 (40). - P. 168-173.

7. Erashov A. S. Decentralized finance (DeFi) market and its development prospects / A. S. Erashov // Management accounting. - 2021. - No. 2-2. - P. 177-184.