Sevastopol, Sevastopol, Russian Federation

Sevastopol', Sevastopol, Russian Federation

Sevastopol', Sevastopol, Russian Federation

Sevastopol', Sevastopol, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 336.671

The article explores the essence of the mechanism for managing the profit of an enterprise, formulates the author's definition of the terms "management mechanism" and "mechanism for managing the profit of an enterprise". On the basis of a study of the views of scientists-economists regarding the structure of the mechanism for managing the profit of an enterprise, its main elements are identified and an author's mechanism for managing the profit of an enterprise is developed.

Profit, profit management, management mechanism, enterprise profit management mechanism, elements of the enterprise profit management mechanism

Постановка проблемы. Актуальность темы исследования обусловлена возрастающим интересом руководства бизнеса к процессу формирования прибыли предприятия и поискам подходов, позволяющих оптимизировать этот процесс так, чтобы деятельность компании была максимально успешной. При этом важную роль играет эффективное функционирование механизма управления прибылью, как одной из составляющих частей комплексной системы управления компанией, благодаря которому формируются предпосылки для успешной работы компании, достижения устойчивости и стабильности ее развития и повышения рыночной стоимости. Эффективность механизма управления прибылью напрямую зависит от того, насколько правильно и адекватно выбраны элементы этого механизма и насколько они действенны.

Анализ последних исследований и публикаций. Вопросы содержания категории "прибыль" нашли отражение в трудах А. Бабо, К. Маркса, Ф. Найта, Э. Чемберлина, Й. Шумпетера и проанализированы в работах В. П. Кодацкого, В. Ф. Юрова. Значительный вклад в решение проблем оптимизации и роста прибыли предприятий в системе обеспечения деятельности предпринимательских структур внесли такие экономисты, как Т. Манн, А. Смит, Д. Рикардо, Д. С. Моляков, В. С. Артамонов, А. И. Попов, С. А. Иванов, Е. Б. Алексеев, Е. И. Шохин, Н. Н. Селезнева, Ю. Ю Суслова, Н. Н. Терещенко и др. Отдельного внимания заслуживают работы И. А. Бланка, в которых рассматриваются современные направления управления прибылью предприятия с целью её максимизации в процессе хозяйственной деятельности.

Цель статьи состоит в исследовании экономической сущности механизма управления прибылью предприятия, определения его составляющих и разработки авторского механизма управления прибылью предприятия.

Изложение основного материала исследования. Деятельность любого предприятия направлена на получение прибыли и ее максимизацию. Под управлением прибылью компании понимается процесс целенаправленного воздействия субъекта на объект управлении с целью достижения определенных финансовых результатов. Прибыль в современных условиях выступает источником развития предприятия и создает основу для роста национальной экономики в целом.

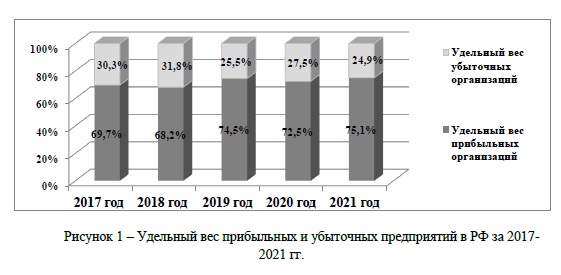

За последние пять лет (с 2017 по 2021 год) в Российской Федерации именно 2021 год отличается наибольшим удельным весом прибыльных организаций – 75,1% (см. рис. 1). Соответственно наблюдается снижение убыточных предприятий с 30,3% до 24,9%, что связано с созданием наиболее благоприятных условий для развития экономики в стране.

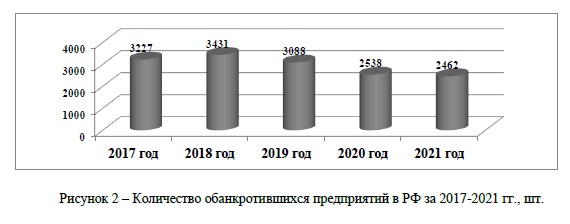

Показательным также является снижение количества банкротств предприятий, которое снизилось с 3227 шт. в 2017 году до 2462 шт. в 2021 (см. рис. 2)

Отметим, что относительно равный уровень банкротств компаний в 2020 году и 2021 году обуславливается ограничениями из-за эпидемии COVID-19. Основные причины – разногласия с арендодателями, финансовые проблемы из-за паузы в работе в период эпидемии, а также падение покупательского спроса и новые предписания Роспотребнадзора.

Ситуация в стране характеризуется положительно, однако вопросы управления прибылью, эффективного функционирования механизма управления нею всегда являются актуальными для любого предприятия.

Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида:

• управление формированием прибыли;

• управление распределением и использованием прибыли.

Под управлением прибылью понимается процесс выработки и принятия решений по основным аспектам ее формирования, распределения и использования. Формирование прибыли связано с управлением доходами, расходами, ресурсным потенциалом предприятия. Управление распределением и использованием прибыли связано с выработкой налоговой, дивидендной, инвестиционной, социальной политики, а также политики формирования капитала.

Каждый из этих макрообъектов управления прибылью в свою очередь подразделяется на объекты более низкого порядка, образуя определенную иерархическую систему.

Отметим, что проблемные ситуации в практике управления являются основанием для разработки управленческих решений. При этом проблема определяется как «несоответствие существующего состояния организации или его динамики желательному состоянию, которое задано субъектом управления» [1, с. 201]. Управленческое решение является решением, на основе которого формируются управляющие воздействия на объект управления (управляемую систему), обеспечивающие достижение цели управления. Однако, при принятии управленческих решений, достаточно сложной задачей для субъекта управления является выявление наиболее «выгодных точек приложения» управляющих воздействий. Для решения этой сложной задачи необходимо разработка и применение эффективного механизма управления, что в свою очередь требует наличия адекватной методической основы.

Механизм управления прибылью является системой основных элементов регулирующих процесс разработки и реализации управленческих решений в области его формирования, распределения и использования.

При обосновании «механизма управления прибылью» необходимо уточнить сущность механизма управления прибылью, поскольку в настоящее время отсутствует единый подход к определению таких понятий как «механизм», «механизм управления» и «механизм управления прибылью предприятия».

Слово «механизм», в прямом смысле, применяется в техническом толковании, смысл которого связан с внутренним устройством машины. Понятие «механизм» достаточно широко используется и в экономической науке, где оно ассоциируется с управлением.

Под механизмом управления понимают порядок действий при осуществлении выбора управляющих воздействий на объект управления, обеспечивающих достижение поставленной цели управления. Структура механизма управления приведена на рисунке 3. В рамках этой структуры механизм управления детерминирует управленческие решения, принимаемые руководителем.

На «вход» поступает информация, необходимая для принятия управленческого решения. На «выходе» – выработанные управленческие решения по формированию изменений условий, которые определяют целенаправленность развития. «Сверху» в механизм управления поступают параметры механизма, которые он предназначен обеспечить. «Снизу» в механизм управления поступают ресурсы. Управляющие воздействия формирует управляющая система. Система, испытывающая на себе внешнее воздействие – управление (управляющие воздействия), называется управляемой системой (объектом управления). Обе эти системы в совокупности, с учетом их взаимодействия, образуют систему управления. Таким образом, принятие управленческих решений представляет собой механизм менеджмента, обеспечивающий выбор способа достижения целей.

Важной составляющей в достижении цели следует считать условия, в которых осуществляется деятельность организации, то есть совокупность факторов, которые необходимо всесторонне учитывать и использовать. Наиболее распространенным является разделение факторов на внешние и внутренние. Структуризация внешних факторов является универсальной и включает в себя природные, политические, правовые, экономические, социальные, культурные, технологические факторы. Внутренние факторы зависят, прежде всего, от самой организации, отражают ее организационную культуру, ресурсный потенциал, состояние ресурсного потенциала. Действие представляет собой влияние активного элемента на пассивный.

Таким образом, на основании рассмотренной структуры предлагаем авторское определение термина «механизм управления», под которым следует понимать порядок действий при осуществлении выбора управляющих воздействий на объект управления, обеспечивающих достижение поставленных целей управления.

Поскольку в настоящее время отсутствует единый подход к определению понятия «механизм управления прибылью предприятия», рассмотрим мнения отечественных ученых-экономистов относительно данного понятия, которые представлены в таблице 1 и сформулируем авторское видение данной дефиниции.

Таблица 1

Взгляды ученых-экономистов относительно сущности понятия

«механизм управления прибылью предприятия»

|

Автор |

Определение механизма управления прибылью предприятия |

|

1 |

2 |

|

Г.И. Андреева |

«внутреннее устройство, совокупность состояний и процессов, из которых складывается управление как явление социальной жизни» [2, с. 49]. |

|

Д.А. Новиков |

«совокупность правил, процедур и методик принятия решений» [3, с. 32]. |

|

Дж. К. Лафта |

«совокупность средств воздействия или комплекс рычагов, используемых в управлении; это совокупность мотивов деятельной активности персонала, которые определяют как саму возможность, так и эффективность управления, от которых зависит восприятие воздействия» [4, с. 70]. |

|

Ю.Г. Учитель |

«процесс, как текущее преобразование «входа» в «выход». На «вход» поступает информация, необходимая для принятия управленческого решения. На «выходе» – выработанные управленческие решения по формированию изменений условий, которые определяют целенаправленность развития» [5, с. 284]. |

|

Т.Н. Плюхина |

«работа со всеми факторами, влияющими на результативность деятельности организации» [6, с. 3]. |

|

И. П. Бородина |

«способ организации управления общественными делами, где взаимосвязаны методы, средства и принципы управления, что и обеспечивает эффективную реализацию целей управления» [7, с. 46]. |

|

О.В. Нечаева |

«процесс принятия соответствующих управленческих решений» [8, с. 14]. |

|

Т.Г. Шолкина |

«взаимосвязи и отношения, возникающие в процессе управления прибылью на предприятиях» [9, с. 4]. |

|

И. А. Бланк |

«система основных элементов регулирующих процесс разработки и реализации управленческих решений в области ее формирования, распределения и использования» [10, с. 29]. |

|

В.В. Алексеев |

«комплекс последовательных управленческих мероприятий, охватывающих весь цикл управления, систему методов и моделей, организационных и технических средств управления» [11, с. 2]. |

|

С. Н. Федотов |

«процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии» [12, с. 5]. |

|

О. Г. Блажевич |

«процесс формирования прибыли необходимое для осуществления более эффективной политики формирования положительного финансового результата» [13, с. 15]. |

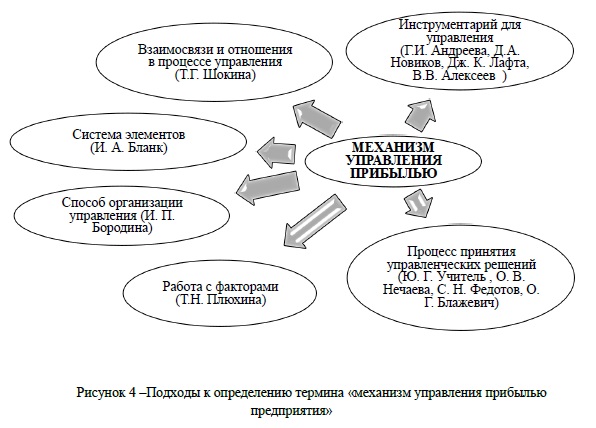

Исследование точек зрения ученых относительно данного понятия позволило выделить несколько подходов к определению механизма управления прибылью предприятия (рис. 4).

На наш взгляд под механизмом управления прибылью предприятия следует понимать систему функций, методов, инструментов, рычагов связанных с формированием, распределением и использованием прибыли, которые осуществляются с целью достижения тактических (обеспечение принятого уровня рентабельности деятельности) и стратегических (рост стоимости предприятия) целей предприятия.

Исследование точек зрения ученых-экономистов относительно понятия механизма управления прибылью предприятия также позволило выделить основные элементы механизма управления прибылью, которые обобщены в таблице 2.

Таблица 2

Элементы механизма управления прибылью предприятия

|

Элемент Автор |

Бланк И. А. |

Блажевич О. Г. |

Андреева Г. И. |

Федотов С. Н. |

Нечаева О. В. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рыночный механизм регулирования формирования и использования прибыли предприятия. |

+ |

|

+ |

|

+ |

|

Государственное нормативно-правовое регулирование вопросов формирования и распределения прибыли предприятия. |

+ |

|

+ |

|

|

|

Внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия. |

+ |

|

+ |

|

|

|

Система конкретных методов и приемов осуществления управления прибылью. |

+ |

|

+ |

|

+ |

|

Методика оперативной диагностики затрат |

|

+ |

|

+ |

|

|

Метод углубленного операционного анализа структуры выпуска продукции. |

|

+ |

|

|

|

|

Система моделирования принятия решений с целью оптимизации прибыли. |

|

|

|

+ |

|

|

Организация и регулирование деятельности предприятия. |

|

+ |

|

+ |

|

|

Разработка мер, направленных на сокращение расходов предприятия. |

|

+ |

|

|

|

|

Прогнозирование и планирование. |

|

+ |

|

+ |

|

|

Анализ доходов и поступлений средств, а также понесенных расходов от: финансовой, инвестиционной и операционной деятельности. |

|

+ |

|

|

|

|

Принципы управления прибылью |

+ |

|

+ |

|

+ |

Итак, И. А. Бланк считает, что «основными элементами механизма управления прибылью являются: рыночный механизм регулирования формирования и использования прибыли предприятия, государственное нормативно-правовое регулирование вопросов формирования и распределения прибыли предприятия, внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия, а также система конкретных методов и приемов осуществления управления прибылью» [10, С. 29]. Ученые Нечаева О. В. [8, С.14 ], Андреева Г.И. [2, С. 49], как и Бланк И. А. [10, С. 29 ], выделяют такой элемент механизма управления, как система конкретных методов и приемов осуществления управления прибылью. Федотов С. Н. считает главными элементами механизма управления прибылью предприятия: «методику оперативной диагностики затрат, метод углубленного операционного анализа структуры выпуска продукции, систему моделирования принятия решений с целью оптимизации прибыли» [12, С. 6]. Блажевич О. Г. предлагает выделить такие элементы как: «организация и регулирование деятельности предприятия, разработка мер, направленных на сокращение расходов предприятия, прогнозирование и планирование, анализ доходов и поступлений средств, а также понесенных расходов от: финансовой, инвестиционной и операционной деятельности» [13, С. 17].

Анализ взглядов ученых-экономистов относительно структуры механизма управления прибылью позволил сделать вывод о том, что в целом, мнения авторов несколько расходятся, однако большинство из них главными элементами считают:

- систему конкретных методов и приемов осуществления управления прибылью;

- внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия;

- государственное нормативно-правовое регулирование вопросов формирования и распределения прибыли предприятия;

- рыночный механизм регулирования формирования и использования прибыли предприятия.

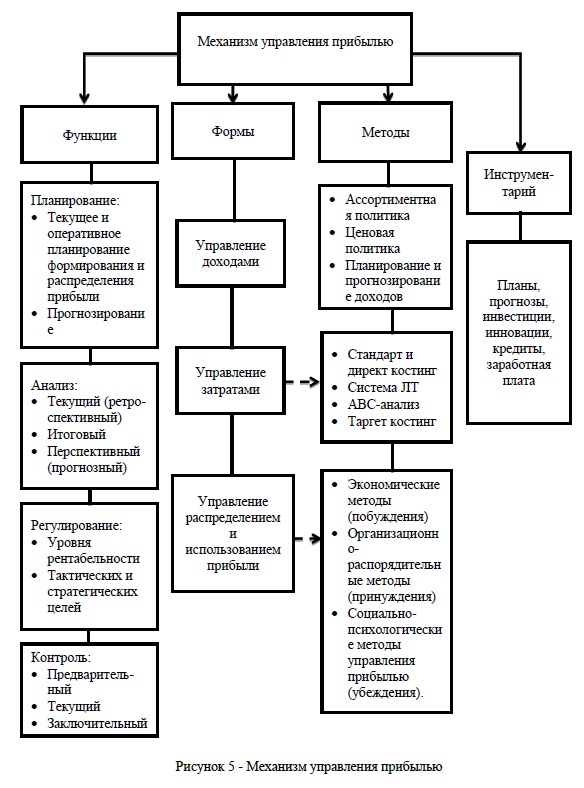

Проведенное исследование позволило выделить основные элементы механизма управления прибылью предприятия, которые представлены на рис. 5.

Таким образом, процесс выработки и принятия управленческих решений по всем аспектам формирования и использования прибыли предприятия невозможно осуществить без современного механизма управления прибылью, который позволяет в полном объеме реализовать стоящие перед предприятием цели и задачи, способствует результативному осуществлению управленческих решений.

В работе, на основе исследования взглядов ученых-экономистов относительно сущности механизма управлении прибылью предприятия, были сформулированы авторские трактовки понятий «механизма управления» и «механизма управления прибылью предприятия», что позволило в систематизированном виде представить основные сущностные характеристики данных категорий.

На основе исследования научных источников были выделены основные составляющие механизма управления прибылью предприятия, а так же был предложен механизм управления прибылью предприятия, который учитывает особенности осуществления различных видов деятельности: операционной, инвестиционной и финансовой.

Данный механизм наглядно показывает процесс формирования прибыли и может быть использован финансовыми менеджерами для осуществления более эффективной политики формирования положительного финансового результата. Также данный механизм является составляющей общего механизма управления предприятием и представляет собой основу для дальнейших действий управленцев относительно распределения и использования прибыли.

1. Lapygin Yu.N., Lapygin D.Yu. Management decisions: textbook. allowance. - M.: Eksmo, 2009. - 448 p.

2. Andreeva G.I. Modern trends in management: textbook: in 3 books. Book. 1 / ed. G.I. Andreeva, V. A. Tikhomirova. - M .: Finance and statistics, 2005. - P. 11, 13.

3. Novikov D.A. Introduction to the theory of management of educational systems. - M.: Egves, 2009. - 156 p.

4. Lafta J.K. Theory of organization: Proc. allowance. - M .: TK Velby, Publishing House Prospekt, 2006. - 416 p.

5. Teacher Yu.G. Development of management decisions: a textbook. - M. UNITY-DANA, 2007. - 383 p.

6. Plyukhina T. N. Methodological approaches to profit management of small and medium-sized businesses: master's thesis / T. N. Plyukhina; Ural Federal University named after the first President of Russia B. N. Yeltsin, Institute of Economics and Management, Department of Economics and Management at Metallurgical and Machine-Building Enterprises. - Yekaterinburg, 2020. - 117 p.

7. Borodina, E. I. Finance of enterprises: textbook M.-: Unity, 1995.-208 p.

8. Nechaeva, Olga Vasilievna. Improving the profit management system of a commercial organization in a crisis [Electronic resource]: master's thesis: 38.04.01 / O. V. Nechaeva. - Krasnoyarsk: SFU, 2018.

9. Sholkina, T. G. Economic mechanism for managing the profits of industrial enterprises: Abstract of the thesis. ... candidate of economic sciences: 08.00.05 / Sam. state economy acad. - Samara, 2005. - 19 p.

10. Blank I.A. Profit management. / Nika-Center, 2002. -749s. Nikacenter, 2013. 480 p.

11. Alekseev, V. M. Profit management of the enterprise: the main tasks / V. M. Alekseev, M. S. Alekseeva. - Text: direct // Young scientist. - 2016. - No. 23 (127). - S. 198-200. - URL: https://moluch.ru/archive/127/35268/ (date of access: 11/18/2022).

12. Fedotov, S. N. Management of profit formation at industrial enterprises [Electronic resource]: dissertation / S.N. Fedotov. - Moscow: Plekhanov, 2004

13. Blazhevich, O. G. Profit management of an enterprise [Electronic resource]: scientific article / O. G. Blazhevich, N. S. Safonova. - Simferopol, 2017