Russian Federation

Yekaterinburg, Russian Federation

from 01.01.2015 until now

Izhevsk, Izhevsk, Russian Federation

from 01.01.2005 until now

Izhevsk, Izhevsk, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 657.3

Business planning in management accounting is one of the directions of forming a set of actions and events that should be implemented in the near future. The construction of sports facilities is socially significant and necessary for the development of society.When developing a business idea (startup) and forming a business plan in management accounting for the construction of sports facilities, one of the main components is an organizational plan and an assessment of construction risks. Business planning in management accounting should be aimed at solving both current tasks and for the future.The organizational business planning plan should be based on monitoring indicators and relevant facts. Construction risk assessment is necessary for rapid response and management decision-making. It is concluded that management accounting in the management system of an organization in the preparation of business planning is a research tool for the development of business ideas (startups), taking into account external and internal risks.

management accounting, organizational plan, risk assessment, construction, project, startup, business planning

Введение. Бизнес планирование в управленческом учете является жизненно необходимым механизмом планирования определенных бизнес идей (стартапов). Задачей управленческого учета при составлении бизнес плана можно назвать анализ и изучениемониторинговой информации для решения поставленной цели.

В управленческом учете для целей бизнес планирования необходимо составить организационный план на основании реальных данных,оценить рискиорганизации, чтобы сопоставить с планируемыми показателями[5].

Организационный план в управленческом учете представляет собой описательную модель будущей организации, со стороны состава ее учредителей, управленческой структуры, путей привлечения персонала. Этот пункт управленческого учета при бизнес-планированиипозволяет предположить, как будет функционировать организация: от уровня принятия решений до уровня непосредственного взаимодействия с клиентами.

В этом пункте прописывается особенности бизнес идеи. Его разработка помогает выбрать оптимальные сочетания,с точки зрения прибыльности, варианты структурной организаций объекта и его функционирования.

Цель исследования:выработка критерий управленческого учета с учетом приоритетных направлений бизнес планирования.

Задачи исследования: выработать комплекс действий в части составления организационного плана и оценки рисков при строительстве спортивных объектов. Объектом исследования является управленческий учет как механизмбизнес планирования бизнес идеи.

Изучены нормативные акты, а также научные труды отечественных экономистов в области управленческого учета, бизнес планирования и управления организацией.

Вопросы развития экономики организации, управленческого учёта, бизнес планирования, оценки рисковдавно и продуктивно разрабатывается отечественными исследователями.

Проблемы развития экономики организации, управленческого учёта, бизнес планирования, оценки рисков освещена такими исследователями как Абашева О.Ю.[1, 2], Алборов Р.А.[3, 4], Ильин С.Ю.[6, 7], Кондратьев Д.В. [8, 9], Котлячков О.В.[10],Мухина И.А. [11, 12],Закирова А.Р. [18],и др.

Несмотря на имеющиеся исследования по проблеме развития экономики организации,управленческого учёта, бизнес планирования, оценки рисков, в настоящее время многие ее аспекты остаются еще недостаточно разработанными, особенно в теоретическом и методологическом и практическом плане применительно к формированию организационного плана и оценки рисков строительства в системе управленческого учета.

Методы исследования. При проведении исследования были использованы общенаучные методы: анализ, синтез, моделирование и абстрагирование и др.

Результаты исследования. В условиях определенного риска на рынке, от организации требуется разработка новых подходов для повышения эффективности деятельности, а также расширение перспектив его развития[13,14]. Важным аспектом успешного функционирования и экономического развития организаций и в целом бизнеса является обеспечение своевременного планирования, в том числе бизнес планирования[15,16].

Организационный план и оценка рисков строительства в системе управленческого учетаявляется информационной базой для принятия управленческо-инвестиционного решения в отношении реальных инвестиций. Бизнес планирования бизнес идеи (стартапа) в системе управленческого учета охватывает как комплекс мониторинговых и индикативных мероприятий, так и учетно-аналитических действий с подробной оценкой предполагаемых затрат.

Ни один стартап сегодня не существует, пока не написан подробный бизнес – план, в котором учтены все ресурсы, необходимые инвестиции, возможные риски, точка безубыточности и срок окупаемости. И чаще всего именно от качества разработки плана зависит реализация и дальнейшее существование будущего проекта. Специфика вида деятельности, размер предприятия и цель проекта определяют состав, структуру и объем бизнес – плана.

Примером разработки организационного плана и оценки рисков строительства возьмём ООО «Дворец Единоборств» с несколькими учредителями, каждый из которых владеет пакетом акций.

Реализация проекта начинается после получения кредита.

Рассмотрим этапы проекта (таблице 1).

Таблица 1 - Этапы проекта строительства, на примере ООО «Дворец Единоборств»

|

№ п/п |

Этапы проекта |

Условия выполнения |

Сроки выполнения |

|

1 |

Получение инвестиций. |

1 месяц переговорного процесса |

1 – 30 банковских дней |

|

2 |

Заключение договоров с инвесторами. |

Подготовленный пакет документов |

1 месяц |

|

3 |

Внесение в госреестр, постановка на учет в административных и налоговых органах . |

Готовый пакет документов |

1 - 30 календарных дней |

|

4 |

Исследование выделенного участка, оформление. |

Предварительные работы |

1 месяц |

|

5 |

Строительство здания. |

Получение средств от инвесторов |

7, 2 месяца |

|

6 |

Приобретение спортивного оборудования и инвентаря. |

Получение средств от инвесторов |

1 месяц |

|

7 |

Установка спортивного оборудования. |

Получение средств от инвесторов |

2 месяца |

|

8 |

Найм персонала. |

Производственная деятельность |

1 месяц |

|

9 |

Организация и проведение маркетинговых мероприятий. |

360 календарных дней |

1 – 360 календарных дней |

Как правило, любой подобный документ включает анализ выбранной ниши на рынке, различных направлений маркетинга, финансовых стратегий и предполагаемых природных, финансовых и человеческих ресурсов.

«Спортивное сооружение – соответственно оборудованное сооружение крытого или открытого типа, обеспечивающее возможность проведения спортивных соревнований, учебно-тренировочного процесса, физкультурно-оздоровительных и спортивно развлекательных работ по различным видам спорта. Сооружение (помещение), размеры которого соответствуют требованиям строительных норм и правил к спортивным сооружениям».

Основной учредитель – заказчик – застройщик.

Заказчик - застройщик:

- Муниципальное автономное учреждение «Спортивная школа».

Источник финансирования (инвестор):

- Кредит в Сбербанк,

- займы и кредиты, предоставляемые на льготных условиях банками и другими финансовыми институтами на реализацию проектов;

- добровольные финансовые и имущественные взносы партнеров и учредителей, участников РОФ;

- гранты фондов и других финансовых институтов, международных организаций и программ для поддержки некоммерческих, социально значимых проектов и программных мероприятий;

- средства федерального бюджета Российской Федерации в рамках целевых федеральных программ в области развития военно-технических видов спорта;

- средства региональных и муниципальных бюджетов субъектов Российской Федерации по каналу софинансирования партнерских проектов, поддерживаемых местными органами власти в качестве приоритетных для решения задач развития технических видов спорта.

Организации, осуществляющая проектные работы и инженерные изыскания (генподрядчик):ООО «Проект».

Сотрудничество для обеспечения жизнедеятельности спортивного сооружения с такими организациями как: Ижводоканал, Ростелеком, Ижевские электрические сети, Газпром газораспределение, Пожарная служба Устиновского района, Санэпидемстанция г. Ижевск.

Управление жизнедеятельностью спортивным сооружением Дворец Единоборств будет осуществляться по линейной организационной структуре управления в лице директора, который будет передавать распоряжения подразделениям: единоборства (за каждый вид единоборств будет отвечать отдельный менеджер), отдел маркетинга, администрация (содержание объекта и хозяйственные нужды).

Таким образом, каждое подразделение будет иметь свою зону ответственности, что позволит максимально сосредоточиться на решении поставленных задач. Выбрана функциональная структура для управления спортивным сооружением.

Приведем штатный состав персонала Дворца Единоборств в виде таблицы 2.

Таблица 2 - Штатный состав персонала Дворца Единоборств

|

№ п/п |

Должность |

Количество |

Оклад, руб. |

Премия |

Итого |

|

1 |

Директор |

1 |

60000 |

- |

60000 |

|

2 |

Тренер |

14 |

27000 |

1,5% от выручки |

378000 |

|

3 |

Менеджер отдела продаж |

4 |

17000 |

1% от выручки |

68000 |

|

4 |

Администратор |

4 |

15000 |

60000 |

|

|

5 |

Специалист по клинингу |

5 |

8000 |

|

40000 |

|

6 |

Работник столовой |

4 |

20000 |

|

80000 |

|

7 |

Массажист |

6 |

25000 |

|

150000 |

|

8 |

Продавец в магазин спорт.питания |

2 |

15000 |

30000 |

|

|

|

Итого: |

37 |

148000 |

|

866000 |

Предположим что, режим работы Дворца Единоборств: с 7:00 до 22:00 - 305 дней в году (с учетом не рабочих дней, выделенных для санитарной обработки помещений). Выбор этого временного интервала позволяет охватить интересующие группы клиентов и обеспечить в перспективе полную загрузку всех спортивных залов.

План ежемесячных расходов Дворца Единоборств представлен в таблице 3.

Таблица 3- План ежемесячных расходов Дворца Единоборств

|

№ п/п |

Расходы |

Сумма, руб. |

|

1 |

Переменные платежи |

20000 |

|

2 |

Поддержка рекламных кампаний в интернете |

20000 |

|

3 |

Бухгалтерское обслуживание, ведение р/с в Банке |

15000 |

|

4 |

Фонд оплаты труда (оклады): управляющий, администратор, тренеры |

866000 |

|

5 |

Траты на сырье и ингредиенты для столовой |

300000 |

|

6 |

Траты на коммунальные услуги |

420000 |

|

|

Итого (максимально, при полной загрузке) |

1256000 |

Строительство спортивного сооружения - процесс, связанный с немалым количеством рисков. Самый первый вид рисков ошибки на стадии проектирования. Этот фактор связан с уровнем профессионализма компании – подрядчика. Минимизировать данный риск можно путем изучения портфолио потенциального подрядчика, наличие в нем успешно выполненных проектов, подобных тому, который необходимо спроектировать.

Второй вид рисков – экономическая нестабильность в стране и в мире. Этот фактор напрямую связан с ценовой политикой в отношении строительных материалов. Цена может резко вырасти. Минимизировать этот тип рисков можно поиском аналогов по приемлемой цене либо поиском дополнительных способов финансирования.

Третий вид рисков – изменения в законодательстве в отношении требований к построенным объектам. Этот фактор сложно предугадать, минимизировать подобный риск можно путем страхования проекта.

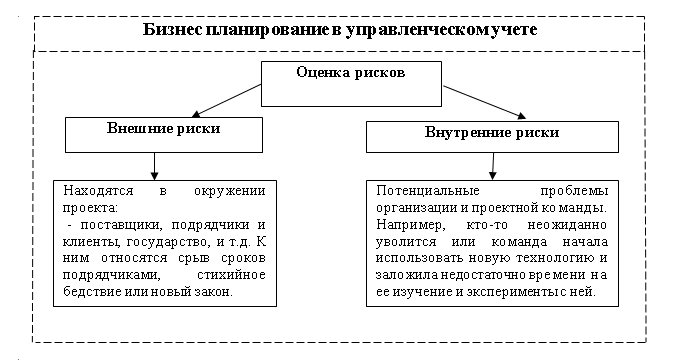

В системе управленческого учета при составлении бизнес плана, оценка рисков строительства направлена на выявление и анализа потенциальных угроз реализации проекта, как внутренних, так и внешних (рисунок 1).

Рисунок 1 - Оценка внутренних и внешних рисков

Важно помнить, что управление рисками – это всегда процесс быстрого реагирования на отклонения от поставленного плана реализации проекта.

Рассмотрим возможные виды рисков для спортивного сооружения Дворец Единоборств (таблица 4).

Таблица 4- Виды рисков при строительстве

|

№ п/п |

Виды рисков |

Характеристика рисков |

Последствия |

Путь снижения |

|

1 |

Юридические |

Ошибки руководства, неосмотрительные инвестиции; ошибки, неточности или неполное раскрытие информации в финансовой отчетности, инвестиционных декларациях; неоправданное расходование средств компании; другие неверные действия руководителя; Нарушения в технике безопасности сооружения: пожарной, соответствия санитарным нормам и т. д. |

Разрыв отношений с инвесторами, банкротство, штрафы, запрет на эксплуатацию объекта. |

Поддержка государства. Страхование юридических рисков по Полису AIG ; Здание должно быть готово к проверкам, все недочеты сразу устраняться. |

|

2 |

Профессиональные |

Риски, связанные с личностью тренера, массажиста; травмы клиентов по недосмотру тренера. |

Болезнь, травма, увечья; Судебные иски, жалобы. |

Страхование работников; Проведение инструктажа по технике безопасности для клиентов тренером. |

|

3 |

Предпринимательские |

Смена рыночных тенденции - спорт выйдет из моды. Усиление конкурентов, появление новых конкурентов. |

Уменьшение объема продаж, снижение прибыли, рентабельности |

Реклама, разработка программ лояльности, акции, применение CRM-системы |

|

4 |

Технические |

Износ деталей спортивного оборудования и не возможность его замены по политическим и экономическим причинам. |

Необходимость в поиске аналога, простой, потеря прибыли. |

Закуп часто выходящих из строя деталей заранее. |

|

5 |

Валютные |

Зависимость цен на спортивные товары от курса иностранной валюты. |

Резкий скачок курса иностранной валюты приведет к серьезному росту цен, увеличение расходов, снижение прибыли. |

Поиск аналогов по приемлемой цене. |

В системе управленческого учета при оценке рисков по бизнес идее (стартапу), после проведения мониторинга составляется план по решению вопросов урегулирования всех угроз как управляемых так и не управляемых. Неуправляемые угрозы должны быть учтены, и по ним должны быть созданы резервы.

Организационный план и оценка рисков строительства в системе управленческого учета это методические и аналитические действия для оценки и решения проблем.Можно сделать вывод о том, что методические и аналитические действия весьма разнообразны, так как от этого зависит принятие грамотных управленческих решений [17].

Организационный план и оценка рисков строительства в системе управленческого учета представляется нами в четырех аспектах, но в едином пространстве как процесс управления. Блок организационного плана и оценки рисков строительства в системе управленческого учета представлена на рисунке 2.

Рисунок 2 - Блок организационного плана и оценки рисков строительства (авторская разработка)

Как нам представляется, организационный план и оценка рисков строительства в системе управленческого учета несетв себе основное бремя защищённости проекта от любых рисков и угроз как экономического, так и политического характера.

Заключение. Таким образом, организационный план и оценка рисков строительства спортивных объектов при бизнес-планировании в системе управленческого учета является стратегический значимыми этапами разработки бизнес идеи (стартапа).

Управленческий учет в системе управления организации при составлении бизнес планирования является исследовательским инструментом по разработке бизнес идей(стартапов), с учетом внешних и внутренних рисков. Результаты исследования могут использоваться при разработке теоретических и практических проблем составления организационного плана и оценки рисков строительства в системе управленческого учета любых организаций.

1. Abasheva O.Yu. Ocenka ekonomicheskoy effektivnosti proizvodstvennyh innovaciy / O.Yu.Abasheva, E.A.Konina, S.A.Doronina // Tendencii ekonomicheskogo razvitiya v XXI veke. Materialy IV Mezhdunarodnoy nauchno-prakticheskoy konferencii. Redkollegiya: A.A. Koroleva (gl. red.) [i dr.]. Minsk, 2022. S. 12-16.

2. Abasheva O.Yu. Effektivnost' innovacionnyh podhodov v sisteme upravleniya deyatel'nost'yu mnogoprofil'nyh predpriyatiy / O.Yu.Abasheva, S.A.Doronina// Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 153-159.

3. Alborov R.A. Uchet kapital'nyh vlozheniy v sel'skom hozyaystve /R.A.Alborov, L.I.Horuzhiy, S.M.Koncevaya, G.R.Alborov, V.I.Horuzhiy// Buhuchet v sel'skom hozyaystve. 2021. № 7. S. 15-24.

4. Alborov R.A. Analiz operacionnyh finansovyh rezul'tatov ot proizvodstva produkcii rastenievodstva /R.A.Alborov, O.O.Zlobina, P.V.Antonov, S.V.Bodrikova // Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 391-394.

5. Gogolev I.M. Upravlenie material'no-tehnicheskimi resursami regional'nogo agrokompleksa /I.M.Gogolev, O.I.Ryzhkova // Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 163-169.

6. Il'in S.Yu. Analiticheskie procedury ocenki effektivnosti i intensifikacii obschestvennyh finansov: konceptual'nyy podhod / S.Yu.Il'in, A.S.Truba, G.Ya.Ostaev, I.M.Gogolev // Vestnik Kerchenskogo gosudarstvennogo morskogo tehnologicheskogo universiteta. 2022. № 3. S. 254-265.

7. Il'in S.Yu.Effektivnost' i intensifikaciya finansov korporacii v sisteme ee ekonomicheskoy bezopasnosti / S.Yu.Il'in, G.Ya.Ostaev, Z.V.Soskieva// Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 407-413.

8. Kondrat'ev D.V. Organizaciya i problemy upravleniya imuschestvom MO "GOROD IZhEVSK" / D.V.Kondrat'ev, S.N.Suetin, O.V.Kotlyachkov// Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 266-273.

9. Kondrat'ev D.V.Obosnovanie programmy razvitiya territorial'nogo ustroystva i blagoustroystva MO "OKTYaBR'SKOE" /D.V.Kondrat'ev, O.Yu.Abasheva, S.A.Doronina // Opyt i perspektivy upravleniya deyatel'nost'yu hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. materialy Nacional'noy nauchno- prakticheskoy konferencii s mezhdunarodnym uchastiem. Izhevsk, 2021. S. 120-129.

10. Kotlyachkov O.V. Risk-orientirovannoe ponimanie ekonomicheskoy bezopasnosti organizacii /O.V. Kotlyachkov, N.V. Kotlyachkova, G.Ya. Ostaev, D.V. Kondrat'ev // Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 477-483.

11. Muhina I.A. Effektivnost' proizvodstvennogo predprinimatel'stva Udmurtii v razreze vidov ekonomicheskoy deyatel'nosti / I.A.Muhina, E.V.Markovina // Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 159-163.

12. Muhina I.A. Kvalimetricheskaya ocenka opredeleniya investicionnoy bezopasnosti municipal'nyh obrazovaniy/ I.A. Muhina, E.V. Markovina I.M.Gogolev //ETAP: ekonomicheskaya teoriya, analiz, praktika. 2021. № 6. S. 85-99.

13. Ostaev G.Ya.Upravlencheskiy uchet investicionnyh pokazateley /G.Ya.Ostaev, O.O.Zlobina, B.N.Hosiev, N.D.Eriashvili//Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 446-452.

14. Ostaev G.Ya. Metodika upravlencheskogo ucheta s uchetom faktorov makro, mezo i mikrosredy / G.Ya. Ostaev, D.V. Kondrat'ev, Z.Z. Hubecova// Upravlenie effektivnost'yu i bezopasnost'yu deyatel'nosti hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati zasluzhennogo ekonomista Rossiyskoy Federacii, d.e.n., professora M.I. Shishkina . 2022. S. 500-509.

15. Ostaev G.Ya. Korporativnoe upravlenie finansovym potencialom /G.Ya.Ostaev, D.V. Kondrat'ev, G.S. Klychova, N.N. Nigmatullina, A.S.Klychova// Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. 2022. T. 17. № 1 (65). S. 129-134.

16. Ostaev G.Ya. Upravlencheskiy uchet v sisteme upravleniya ekonomicheskoy bezopasnost'yu organizacii /G.Ya. Ostaev, G.R. Alborov, D.V.Kondrat'ev, O.V.Kotlyachkov, V.I.Horuzhiy// Buhuchet v sel'skom hozyaystve. 2022. № 1. S. 71-80.

17. Ostaev G.Ya., Finansovoe modelirovanie v upravlenii biznesom /G.Ya. Ostaev, I.M. Gogolev, G.R. Alborov// Ekonomika i upravlenie zemleustroystvom i zemlepol'zovaniem v regione. Materialy III Nacional'noynauchno-prakticheskoykonferencii. Izhevsk, 2021. S. 148-153.

18. Zakirova A.R. Formation of economic security tools for assessing the effectiveness and intensification of corporate finance / A.R., Zakirova G.S.Klychova, G.Ya. Ostaev// Professiya buhgaltera - vazhneyshiy instrument effektivnogo upravleniya sel'skohozyaystvennym proizvodstvom. Sbornik nauchnyh trudov po materialam X Mezhdunarodnoy nauchno-prakticheskoy konferencii, posvyaschennoy pamyati professora V.P. Petrova. Kazan', 2022. S. 30-38.