The article considers the existing views on the definition, elements of economic security of an enterprise, as well as typification features used in solving problems of classification of factors threatening it. The author systematizes traditional approaches to the definition of the term "economic security of an enterprise" and proposes a dualistic model of its description, in which it is presented not only as a desired state of protection of an entity engaged in entrepreneurial activity from the negative impact of external and internal factors, but also as a complex of controlled and continuous adaptation processes occurring within the enterprise in order to ensure its adaptation to changing conditions. It is also concluded here that threats to economic security that cannot be neutralized in most cases can be detected in a timely manner, which is especially important given the need to minimize negative consequences for the enterprise arising as a result of their action. As the main direction of further research in the field of classification of threats to the economic security of the enterprise, the search for correspondences between each of the types of threats to economic security and the methods by which the enterprise can effectively adapt to such threats is proposed.

economic security of the enterprise, classification of threats, causes of crises at enterprises, threats to the integrity of the enterprise, synergetic approach, crisis management

Исследование и систематизация факторов, обуславливающих кризисные состояния социально-экономических систем, частным случаем которых выступают предприятия, не случайно являются объектом самого пристального внимания научной общественности. Именно общее состояние и устойчивость развития предприятий во-многом определяет важнейшие качественные и количественные характеристики экономики страны, её конкурентоспособность, объемы общественного воспроизводства и уровень жизни населения. В этой связи вопросы, связанные с обеспечением экономической безопасности предприятий, ранней диагностикой угроз и принятием своевременных и адекватных управленческих решений, способных минимизировать негативные последствия кризисных процессов, представляются весьма актуальными.

Понимание особенностей возникновения кризисов на предприятии и способность выделить из всего спектра факторов внешней и внутренней среды наиболее значительные угрозы его экономической безопасности, безусловно, являются важнейшими составляющими не только кризис-менеджмента, как такового, но и повседневных механизмов управления организацией, призванных не допустить неуправляемые кризисы, представляющие опасность для её существования. Это, в свою очередь, предполагает наличие у субъекта управления четкой системы критериев, позволяющей ему с достаточной степенью эффективности дифференцировать такие угрозы и незамедлительно предпринимать действия, направленные на их нивелирование.

Вообще, деятельность социально-экономических систем, частным случаем которых являются субъекты, осуществляющие финансово-хозяйственную деятельность, проявляется в двух ключевых тенденциях: функционировании, или поддержании параметров, определяющих целостность системы и возможность выполнения ею своих функций, и развитии - приобретении системой новых качеств, необходимых для адаптации к изменениям среды, в которой такая система находится. Обе эти тенденции существуют и реализуются одновременно, что находит свое выражение в назначении управления системой-предприятием – обеспечении её гармоничного развития, эффективного и согласованного функционирования в изменяющихся внутренних и внешних условиях.

В современной экономической науке наблюдается тенденция к рассмотрению кризисов с позиций синергетического подхода и такого раздела математического анализа, как теория катастроф. Созданный в этой области математический аппарат позволяет осуществлять достаточно наглядную оценку поведения сложных динамических систем и моделирование ситуаций, в которых плавное количественное изменение отдельных параметров функционирования таких систем вызывает в них резкие качественные изменения способно вызвать их разрушение.

Вместе с тем, оценка теоретических взглядов на понятие «экономическая безопасности предприятия», приводит к выводу об их семантической неоднородности и некоторой противоречивости.

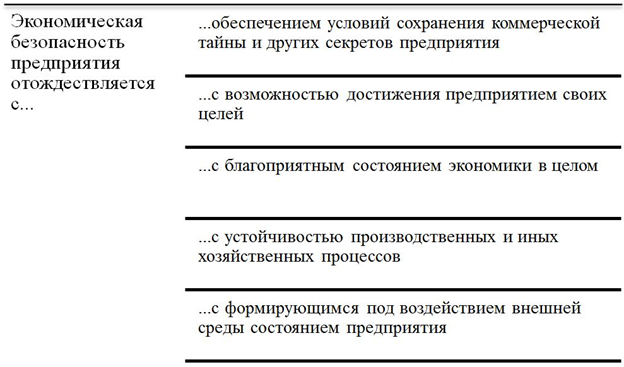

В частности, данный термин используют и для обозначения комплекса правовых, экономических и других условий, в которых деятельность и развитие предприятия являются устойчивыми и эффективными; и для определения такой категории, как степень защищенности от дестабилизирующего влияния всевозможных факторов; и для описания отдельных аспектов процесса менеджмента [2]. Проведенный рядом отечественных ученых анализ описывающего данную дефиницию понятийно-категориального аппарата приводит к выводу о существовании не менее пяти отличающихся друг от друга точек зрения на рассматриваемое понятие[5].

Рисунок 1 – Точки зрения на содержание понятия «экономическая безопасность предприятия»

Анализ отмеченных выше подходов к определению термина «экономическая безопасность предприятия» позволяет прийти к выводу о том, что экономическая безопасность является понятием сложносоставным и включает в себя множество функциональных элементов, приоритет и значение каждого из которых, будучи обусловленными характером и степенью выраженности тех или иных угроз для различных предприятий, находящихся в различных ситуациях, могут варьироваться в достаточно широких пределах.

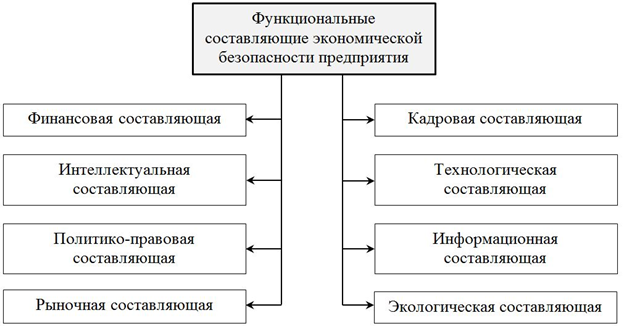

На наш взгляд, экономической безопасностью предприятия может называться, с одной стороны, возникающая у такого предприятия в результате его адекватной реакции на внешние и внутренние угрозы, а также действенного управления, возможность к эффективному достижению своих целей и своей миссии, а с другой – сам процесс, в течение которого осуществляется реализация каждой из функциональных составляющих экономической безопасности (рисунок 2).

Рисунок 2 – Элементы корпоративной экономической безопасности [1].

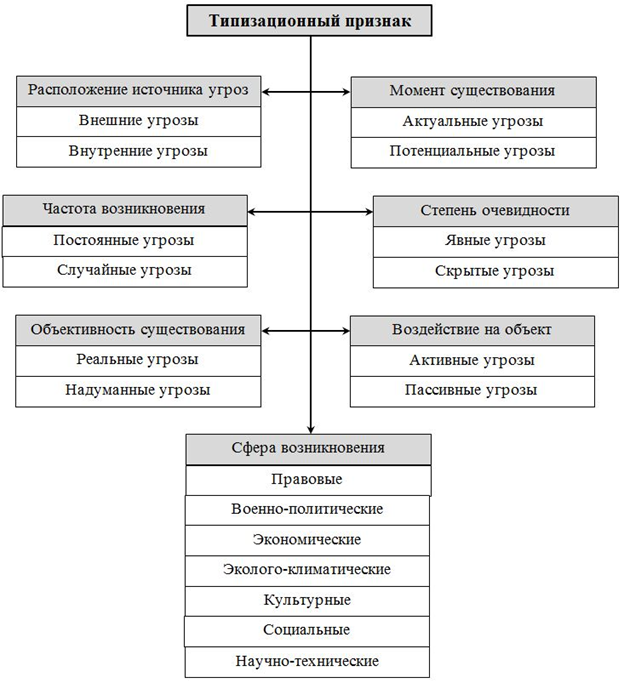

Существует значительное количество подходов к классификации угроз экономической безопасности предприятия. Такие подходы различаются исходя из того, какие именно типизационные признаки используются для объединения схожих между собой угроз в те или иные классы. Наиболее часто применяемые из таких признаков и порождаемые ими классификации отражены на рисунке 3.

Следует отметить, что все приведенные ниже классификации угроз экономической безопасности предприятия являются в какой-то мере условными: практически любая угроза такой безопасности может относиться к нескольким классам одновременно, а некоторые из предложенных их авторами типизаций (например, разделение угроз на реальные и надуманные), на наш взгляд, должны восприниматься с достаточной степень критичности.

Рисунок 3 – Распространённые признаки классификации угроз экономической безопасности предприятия [2]

Перечень приведенных выше способов классификации угроз экономической безопасности предприятия, очевидно, не является исчерпывающим и может включать в себя целый ряд других признаков. Типизация угроз по сфере их возникновения, как показывает практика, сегодня нашла наиболее широкое применение.

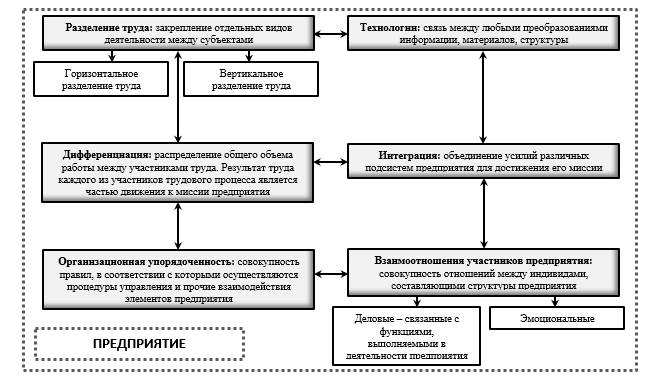

Важно заметить, что внутренняя среда предприятия одновременно может являться и «мишенью» и источником угроз его экономической безопасности. И это не случайно, ведь такая среда, по сути, представляет собой достаточно обширное множество взаимосвязанных факторов, определяющих процессы самоорганизации и взаимодействие отдельных подсистем предприятия, а также находящихся в его распоряжении ресурсов. Состояние внутренней среды в значительной степени определяется качеством, своевременностью и характером управленческих воздействий, которые к ней прикладываются.

Структура внутренней среды предприятия, которая, как было показано выше, имеет определяющее значение для определения и классификации угроз экономической безопасности, составлена следующими элементами (рисунок 4).

Рисунок 4 – Элементы внутренней среды субъекта хозяйствования

Следует отметить, что экономическая безопасность предприятия, в любом случае и вне зависимости от используемых для её определения и оценки подходов, не должна рассматриваться в качестве чего-то неизменного: постоянное возникновение новых угроз и переосмысление угроз, существовавших ранее, но изменивших своё значение в новых условиях, а также постоянная трансформация каждого из функциональных элементов экономической безопасности предприятия, позволяют говорить о ней исключительно с позиций исследования динамично изменяющихся открытых систем. Любые попытки зафиксировать экономическую безопасность в терминах, описывающих некие эталонные характеристики того или иного субъекта предпринимательской деятельности корректно отражают реальное положение вещей лишь на весьма и весьма коротком промежутке времени[4].

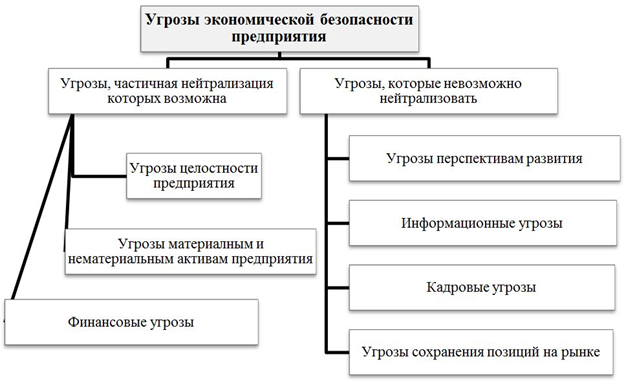

Негативные факторы, влияние которых на предприятие может быть полностью нейтрализовано, считаться угрожающими его экономической безопасности не могут в принципе. В этой связи имеет смысл дифференцировать все множество угроз экономической безопасности на две группы: угрозы, воздействие которых может быть частично нейтрализовано, и угрозы, не поддающиеся нейтрализации.

Еще одно ключевое направление классификации угроз экономической безопасности, на наш взгляд, должно заключаться в том, чтобы типизировать такие угрозы по признаку того, какую из подсистем предприятия они затрагивают в первую очередь и в большей степени. В этой связи, можно выделить следующие виды угроз (рисунок 5).

Рисунок 5 – Классификация угроз экономической безопасности предприятия

В большинстве трудов, посвященных антикризисному управлению и предотвращению кризисных явлений на предприятиях и в организациях, основное внимание уделяется диагностированию угроз, направленных на целостность предприятия и на его финансовое состояние. Данное обстоятельство обусловлено тем, что проявления реализации указанных типов угроз, как правило, достаточно хорошо поддаются диагностике, а их последовательное и достаточно протяженное во времени развитие, зачастую, предоставляет возможности к нивелированию вызываемых ими негативных изменений, то есть к достаточно эффективным антикризисным мероприятиям.

Вместе с тем, угрозы, относящиеся ко второму классу, с позиций теории катастроф и синергетического взгляда на кризисное развитие сложных систем, в целом ряде случае также могут быть выявлены достаточно своевременно, что, конечно, при соблюдении условия адекватного управления предприятием, может дать ему возможность в необходимой степени перестроить собственную функциональную структуру и избежать необратимых последствий, связанных с утратой целостности, прекращением собственного существования и т.п.

1. Vorotynceva A.V., Shibaeva M.A., Okolelova E.Yu. Formirovanie mehanizma ekonomicheskoy bezopasnosti kak instrumenta obespecheniya ego ustoychivogo razvitiya // Fundamental'nye issledovaniya. - 2015. - № 7-3. - S. 583-588

2. Gladyshev V.A., Poskochinova O.G. Klassifikaciya ugroz ekonomicheskoy bezopasnosti predpriyatiya // Vestnik Sankt-Peterburgskogo universiteta Gosudarstvennoy protivopozharnoy sluzhby MChS Rossii. - 2011. - № 2. - S. 27-31.

3. Zaharov O.Yu. Obespechenie kompleksnoy bezopasnosti predprinimatel'skoy deyatel'nosti. M.: AST, Astrel', VKT, 2008. 320 s.

4. Mel'nikov E.G. Klassifikaciya ugroz tehniko-tehnologicheskoy funkcional'noy sostavlyayuschey ekonomicheskoy bezopasnosti promyshlennogo predpriyatiya / E.G. Mel'nikov // Kontentus. - 2020. - №4. - S.66-72.

5. Ekonomicheskaya bezopasnost' predpriyatiya: ucheb. Posobie dlya studentov vuzov, obuchayuschihsya po special'nosti «Ekonomicheskaya bezopasnost'» / A.E. Suglobov, S.A. Hmelev, E.A. Orlova. - M.: YuNITI-DANA, 2015. - 271 s. S. 11-12.

6. Suglobov A.E., Medvedev A.A. Osnovnye kategorii i ponyatiya v ocenke ekonomicheskoy bezopasnosti innovacionnogo proizvodstva v osoboy ekonomicheskoy zone // Vestnik Moskovskogo universiteta MVD Rossii. 2012. № 5. S. 264-268.

7. Boboshko V.I. Osnovnye tendencii razvitiya malogo predprinimatel'stva v Rossii // Regional'naya ekonomika: teoriya i praktika. 2008. № 19. S. 2-11.