В статье рассмотрены существующие взгляды на определение, элементы экономической безопасности предприятия, а также типизационные признаки, используемые в решении задач классификации угрожающих ей факторов. Автором систематизированы традиционные подходы к определению термина «экономическая безопасность предприятия» и предложена дуалистическая модель его описания, в которой она представлена не только в качестве желаемого состояния защищенности субъекта, осуществляющего предпринимательскую деятельность, от негативного воздействия внешних и внутренних факторов, но и как комплекс управляемых и непрерывных адаптационных процессов, протекающих внутри предприятия с целью обеспечить возможность его адаптации к изменяющимся условиям. Здесь же сделан вывод о том, что неподдающиеся нейтрализации угрозы экономической безопасности в большинстве случаев могут своевременно выявляться, что особенно важно с учётом возникающей в результате их действия необходимости минимизации негативных для предприятия последствий. В качестве основного направления дальнейших исследований в области классификации угроз экономической безопасности предприятия предложен поиск соответствий между каждой из разновидностей угроз экономической безопасности и методами, с помощью которых предприятие сможет эффективно к таким угрозам адаптироваться.

экономическая безопасность предприятия, классификация угроз, причины кризисов на предприятиях, угрозы целостности предприятия, синергетический подход, кризис-менеджмент

Исследование и систематизация факторов, обуславливающих кризисные состояния социально-экономических систем, частным случаем которых выступают предприятия, не случайно являются объектом самого пристального внимания научной общественности. Именно общее состояние и устойчивость развития предприятий во-многом определяет важнейшие качественные и количественные характеристики экономики страны, её конкурентоспособность, объемы общественного воспроизводства и уровень жизни населения. В этой связи вопросы, связанные с обеспечением экономической безопасности предприятий, ранней диагностикой угроз и принятием своевременных и адекватных управленческих решений, способных минимизировать негативные последствия кризисных процессов, представляются весьма актуальными.

Понимание особенностей возникновения кризисов на предприятии и способность выделить из всего спектра факторов внешней и внутренней среды наиболее значительные угрозы его экономической безопасности, безусловно, являются важнейшими составляющими не только кризис-менеджмента, как такового, но и повседневных механизмов управления организацией, призванных не допустить неуправляемые кризисы, представляющие опасность для её существования. Это, в свою очередь, предполагает наличие у субъекта управления четкой системы критериев, позволяющей ему с достаточной степенью эффективности дифференцировать такие угрозы и незамедлительно предпринимать действия, направленные на их нивелирование.

Вообще, деятельность социально-экономических систем, частным случаем которых являются субъекты, осуществляющие финансово-хозяйственную деятельность, проявляется в двух ключевых тенденциях: функционировании, или поддержании параметров, определяющих целостность системы и возможность выполнения ею своих функций, и развитии - приобретении системой новых качеств, необходимых для адаптации к изменениям среды, в которой такая система находится. Обе эти тенденции существуют и реализуются одновременно, что находит свое выражение в назначении управления системой-предприятием – обеспечении её гармоничного развития, эффективного и согласованного функционирования в изменяющихся внутренних и внешних условиях.

В современной экономической науке наблюдается тенденция к рассмотрению кризисов с позиций синергетического подхода и такого раздела математического анализа, как теория катастроф. Созданный в этой области математический аппарат позволяет осуществлять достаточно наглядную оценку поведения сложных динамических систем и моделирование ситуаций, в которых плавное количественное изменение отдельных параметров функционирования таких систем вызывает в них резкие качественные изменения способно вызвать их разрушение.

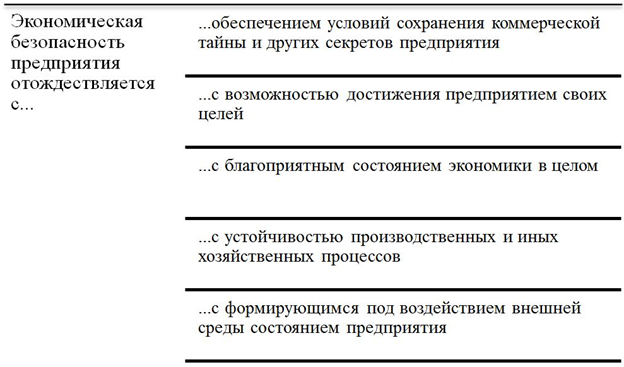

Вместе с тем, оценка теоретических взглядов на понятие «экономическая безопасности предприятия», приводит к выводу об их семантической неоднородности и некоторой противоречивости.

В частности, данный термин используют и для обозначения комплекса правовых, экономических и других условий, в которых деятельность и развитие предприятия являются устойчивыми и эффективными; и для определения такой категории, как степень защищенности от дестабилизирующего влияния всевозможных факторов; и для описания отдельных аспектов процесса менеджмента [2]. Проведенный рядом отечественных ученых анализ описывающего данную дефиницию понятийно-категориального аппарата приводит к выводу о существовании не менее пяти отличающихся друг от друга точек зрения на рассматриваемое понятие[5].

Рисунок 1 – Точки зрения на содержание понятия «экономическая безопасность предприятия»

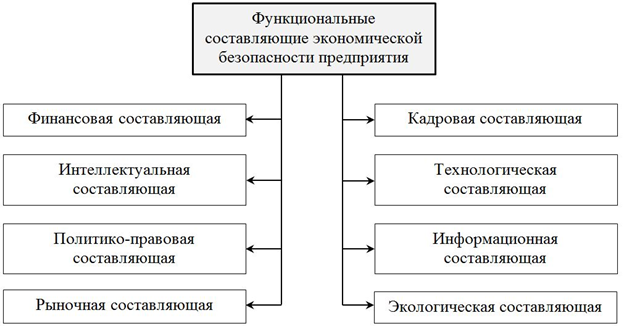

Анализ отмеченных выше подходов к определению термина «экономическая безопасность предприятия» позволяет прийти к выводу о том, что экономическая безопасность является понятием сложносоставным и включает в себя множество функциональных элементов, приоритет и значение каждого из которых, будучи обусловленными характером и степенью выраженности тех или иных угроз для различных предприятий, находящихся в различных ситуациях, могут варьироваться в достаточно широких пределах.

На наш взгляд, экономической безопасностью предприятия может называться, с одной стороны, возникающая у такого предприятия в результате его адекватной реакции на внешние и внутренние угрозы, а также действенного управления, возможность к эффективному достижению своих целей и своей миссии, а с другой – сам процесс, в течение которого осуществляется реализация каждой из функциональных составляющих экономической безопасности (рисунок 2).

Рисунок 2 – Элементы корпоративной экономической безопасности [1].

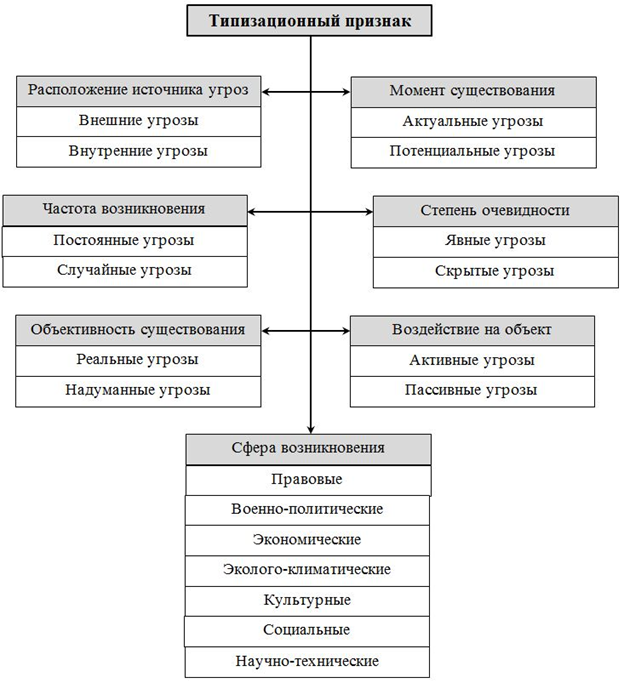

Существует значительное количество подходов к классификации угроз экономической безопасности предприятия. Такие подходы различаются исходя из того, какие именно типизационные признаки используются для объединения схожих между собой угроз в те или иные классы. Наиболее часто применяемые из таких признаков и порождаемые ими классификации отражены на рисунке 3.

Следует отметить, что все приведенные ниже классификации угроз экономической безопасности предприятия являются в какой-то мере условными: практически любая угроза такой безопасности может относиться к нескольким классам одновременно, а некоторые из предложенных их авторами типизаций (например, разделение угроз на реальные и надуманные), на наш взгляд, должны восприниматься с достаточной степень критичности.

Рисунок 3 – Распространённые признаки классификации угроз экономической безопасности предприятия [2]

Перечень приведенных выше способов классификации угроз экономической безопасности предприятия, очевидно, не является исчерпывающим и может включать в себя целый ряд других признаков. Типизация угроз по сфере их возникновения, как показывает практика, сегодня нашла наиболее широкое применение.

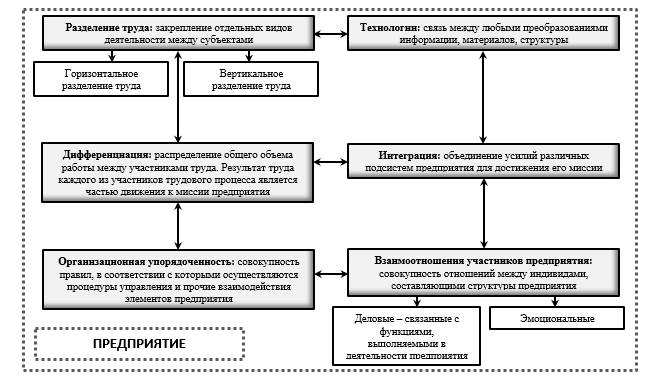

Важно заметить, что внутренняя среда предприятия одновременно может являться и «мишенью» и источником угроз его экономической безопасности. И это не случайно, ведь такая среда, по сути, представляет собой достаточно обширное множество взаимосвязанных факторов, определяющих процессы самоорганизации и взаимодействие отдельных подсистем предприятия, а также находящихся в его распоряжении ресурсов. Состояние внутренней среды в значительной степени определяется качеством, своевременностью и характером управленческих воздействий, которые к ней прикладываются.

Структура внутренней среды предприятия, которая, как было показано выше, имеет определяющее значение для определения и классификации угроз экономической безопасности, составлена следующими элементами (рисунок 4).

Рисунок 4 – Элементы внутренней среды субъекта хозяйствования

Следует отметить, что экономическая безопасность предприятия, в любом случае и вне зависимости от используемых для её определения и оценки подходов, не должна рассматриваться в качестве чего-то неизменного: постоянное возникновение новых угроз и переосмысление угроз, существовавших ранее, но изменивших своё значение в новых условиях, а также постоянная трансформация каждого из функциональных элементов экономической безопасности предприятия, позволяют говорить о ней исключительно с позиций исследования динамично изменяющихся открытых систем. Любые попытки зафиксировать экономическую безопасность в терминах, описывающих некие эталонные характеристики того или иного субъекта предпринимательской деятельности корректно отражают реальное положение вещей лишь на весьма и весьма коротком промежутке времени[4].

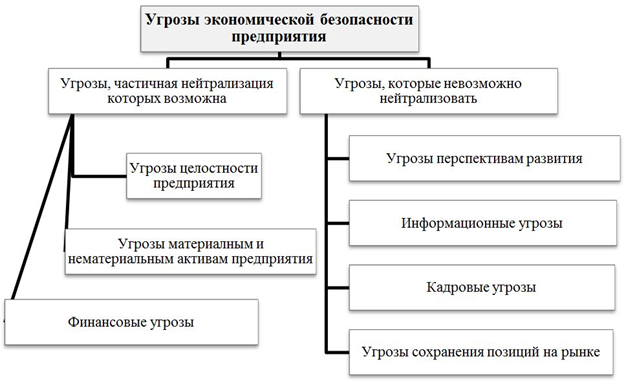

Негативные факторы, влияние которых на предприятие может быть полностью нейтрализовано, считаться угрожающими его экономической безопасности не могут в принципе. В этой связи имеет смысл дифференцировать все множество угроз экономической безопасности на две группы: угрозы, воздействие которых может быть частично нейтрализовано, и угрозы, не поддающиеся нейтрализации.

Еще одно ключевое направление классификации угроз экономической безопасности, на наш взгляд, должно заключаться в том, чтобы типизировать такие угрозы по признаку того, какую из подсистем предприятия они затрагивают в первую очередь и в большей степени. В этой связи, можно выделить следующие виды угроз (рисунок 5).

Рисунок 5 – Классификация угроз экономической безопасности предприятия

В большинстве трудов, посвященных антикризисному управлению и предотвращению кризисных явлений на предприятиях и в организациях, основное внимание уделяется диагностированию угроз, направленных на целостность предприятия и на его финансовое состояние. Данное обстоятельство обусловлено тем, что проявления реализации указанных типов угроз, как правило, достаточно хорошо поддаются диагностике, а их последовательное и достаточно протяженное во времени развитие, зачастую, предоставляет возможности к нивелированию вызываемых ими негативных изменений, то есть к достаточно эффективным антикризисным мероприятиям.

Вместе с тем, угрозы, относящиеся ко второму классу, с позиций теории катастроф и синергетического взгляда на кризисное развитие сложных систем, в целом ряде случае также могут быть выявлены достаточно своевременно, что, конечно, при соблюдении условия адекватного управления предприятием, может дать ему возможность в необходимой степени перестроить собственную функциональную структуру и избежать необратимых последствий, связанных с утратой целостности, прекращением собственного существования и т.п.

1. Воротынцева А.В., Шибаева М.А., Околелова Э.Ю. Формирование механизма экономической безопасности как инструмента обеспечения его устойчивого развития // Фундаментальные исследования. - 2015. - № 7-3. - С. 583-588

2. Гладышев В.А., Поскочинова О.Г. Классификация угроз экономической безопасности предприятия // Вестник Санкт-Петербургского университета Государственной противопожарной службы МЧС России. - 2011. - № 2. - С. 27-31.

3. Захаров О.Ю. Обеспечение комплексной безопасности предпринимательской деятельности. М.: АСТ, Астрель, ВКТ, 2008. 320 с.

4. Мельников Е.Г. Классификация угроз технико-технологической функциональной составляющей экономической безопасности промышленного предприятия / Е.Г. Мельников // Контентус. - 2020. - №4. - С.66-72.

5. Экономическая безопасность предприятия: учеб. Пособие для студентов вузов, обучающихся по специальности «Экономическая безопасность» / А.Е. Суглобов, С.А. Хмелев, Е.А. Орлова. - М.: ЮНИТИ-ДАНА, 2015. - 271 с. С. 11-12.

6. Суглобов А.Е., Медведев А.А. Основные категории и понятия в оценке экономической безопасности инновационного производства в особой экономической зоне // Вестник Московского университета МВД России. 2012. № 5. С. 264-268.

7. Бобошко В.И. Основные тенденции развития малого предпринимательства в России // Региональная экономика: теория и практика. 2008. № 19. С. 2-11.