from 01.01.2016 until now

Moskva, Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.01

Russian Classification of Professions by Education 38.05.01

Russian Library and Bibliographic Classification 6505

BISAC BUS069000 Economics / General

This article discusses the features of the organization and methods of conducting an audit of cash flow operations in the cash register

Audit, cash register, Accounting, cash register, verification

Денежные средства компании выступают такими экономическими ресурсами, которые есть самые быстро оборачиваемые активы, направленные на обеспечение денежных обязательств любого их вида. Наличие подобных средств обуславливает вовремя погашенную кредиторскую задолженность организации [11].

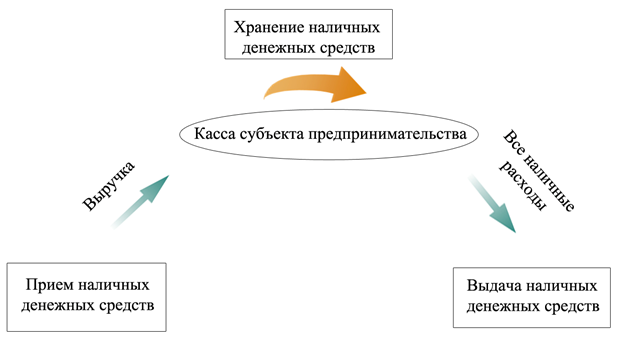

Наличные денежные средства субъектов предпринимательства располагаются в кассе. Отсюда следует, что касса экономического субъекта (также именуется как «операционная касса») предстает единым комплексом, системой всех операций с наличными денежными средствами, т.е. их движением (Рисунок 1).

Рисунок 1 – Система операций с наличными денежными средствами в кассе

Каждая проведенная кассовая операция должна быть подкреплена соответствующим, надлежащим первичным документом. Данное явление носит название «соблюдение кассовой дисциплины».

В текущий информационный век, наделенный множеством способов осуществления безналичных расчетов, ведение кассы (в ее подлинном смысле) субъектами предпринимательства «отмирает».

На практике, операции с денежными средствами в кассе проводятся преимущественно только теми экономическими субъектами, рассчитывающимися с физическими лицами, в связи с этим, у большей доли предпринимательства касса либо отсутствует вовсе, либо существует фиктивно, «пустует».

Однако, даже такой участок бухгалтерского учета при его ведении, как операционная касса, нуждается в непрерывном мониторинге качества осуществления учетных процессов и регулярной проверке – проведении целесообразного аудита.

Аудиторская проверка операций по движению денежных средств в кассе преследует цель – установить достоверность и реальность статей, которые отражают наличные денежные средства субъекта предпринимательства [1].

Опираясь на цель, задачами аудиторской проверки такого участка учета выступают:

- выражение мнения о действующем внутреннем контроле за сохранностью денежных средств в операционной кассе;

- определение правдивых информационных данных по кассовым операциям;

- проверка соблюдения и рациональности кассовой дисциплины;

- оценка ведения учетных регистров по кассовым операциям.

Аудит операций денежных средств в кассе того или иного субъекта предпринимательства должен базироваться на нормах и правилах действующего на территории России законодательства в области бухгалтерского учета и общепринятых Международных Стандартах Аудита.

Проведение аудиторской проверки не только в общей совокупности, но и по отдельным, избранным, установленным участкам учета подразумевает осуществление ряда необходимых мероприятий в целях планирования аудита, к которым относятся изучение и оценка тестов систем внутреннего контроля и бухгалтерского учета, расчеты аудиторского риска и приемлемого уровня существенности, составление рациональной программы аудита для конкретного учетного участка [10].

Итак, для общего представления о ведении деятельности экономическим субъектом планирование аудита операций по движению денежных средств в кассе должно начинаться с исследования и анализа:

- системы бухгалтерского учета (СБУ) операций по движению денежных средств в кассе, где особое внимание необходимо уделить особенностям, приемлемости и законности ведения учетных процессов с наличными денежными средствами;

- системы внутреннего контроля (СВК) операций по движению денежных средств в кассе, где требуется оценить настоящий уровень осуществления функций сохранности и контроля за операциями с наличными денежными средствами.

Впоследствии аудитор выражает профессиональное мнение об эффективности СБУ и надежности СВК, а полученные результаты фиксируются в аудиторской рабочей документации.

Следующим шагом на этапе планирования аудита операций по движению денежных средств в кассе является расчет уровня существенности.

Существенностью предстает определенный уровень неточностей, искажений информации о ведении бухгалтерского учета, который обуславливает возможность появления неточного конечного суждения аудитора по результатам проверки ввиду некорректных фактов и информационных данных, имеющихся в учете [7].

Поэтому изначально проводится расчет общего, единого уровня существенности для всей аудиторской проверки, только затем (посредством расчета удельного веса денежных средств в кассе в балансе экономического субъекта) определяется новый уровень существенности, относящийся к аудиту операций по движению денежных средств в кассе.

Расчет аудиторского риска, рекомендуемое значение которого располагается в диапазоне 0-5%, основывается на произведении рисков необнаружения (РН), средств контроля (РСК) и неотъемлемого (НР) [6].

Требуется, сказать, что истинному расчету в данном аспекте подлежит именно риск необнаружения, поскольку он является собственным риском аудитора того, что не будут определены существенные, реальные искажения ввиду проведения недейственных процедур.

Значит, при известных общепринятых значениях аудиторского риска при аудите операций по движению денежных средств в кассе требуется высчитать показатели рисков средств контроля (на основании оценки теста системы внутреннего контроля) и необнаружения (базируясь на результате оценки теста системы бухгалтерского учета). Каждый из них находится по формуле:

Количество «+» по колонке ответов при оценке теста * 100% / Общее количество вопрос при оценке теста. (1)

После произведенных расчетов осуществляется новая числовая операция:

Аудиторский риск / Произведение показателей РСК и НР. (2)

Важно отметить наличие противоположной зависимости между значениями рисков средств контроля и неотъемлемого и риском необнаружения.

Так, более высокие показатели РСК и НР свидетельствуют о необходимости сведения РН к меньшему значению в целях приближения совокупного аудиторского риска к нормативному диапазону. И, напротив, низкие значения обоих базирующихся на оценке тестов рисков требуют более высокого риска необнаружения.

Завершающим этапом планирования аудиторской проверки отдельного участка учета, в конкретном случае – операций по движению денежных средств в кассе, является составление и обоснование рациональной программы аудита [5].

Ключевое отличие такой программы от общего плана осуществления аудита состоит в том, что она является детальной, документально оформленной последовательностью системы процедур, требующихся для исследования и оценки ведения учетных процессов на выбранном, узком участке учета и необходимых для извлечения точных и реальных аудиторских доказательств, а также для выражения профессионального мнения аудитором, проводящим проверку [2].

Крайне важно, чтобы закрепленные в аудиторской программе процедуры проверки не противоречили сути проверяемого участка учета и были взаимосвязанными с источниками сбора доказательств, использующимися во время проведения аудита.

Поскольку программа аудита предстает частью, неотъемлемой составляющей совокупного плана аудита, то данный, составленный по особой форме документ должен включать в себя следующие информационные данные:

- подлежащий проверке субъект предпринимательства;

- временной диапазон аудиторской проверки;

- Ф.И.О. исполняющего обязанности аудитора;

- предполагаемый аудиторский риск;

- определенный уровень существенности;

- Последовательность процедур аудита и соответствующие источники информации (документация, на которую следует опираться при проверке).

Комплекс процедур аудитора может модифицироваться во время проведения самой проверки при условии, что факт замены или преобразования той или иной процедуры непременно будет отражен и зафиксирован в аудиторской документации.

Те аудиторские процедуры, которые закреплены в программе, требуются в последующего осуществления проверки на надлежащем профессиональном уровне и выражения аудиторского мнения о том, насколько точны и достоверны учетные данные об операциях по движению денежных средств в кассе (Таблица 1).

Таблица 1 – Рекомендуемая, типовая форма программы аудиторской проверки операций по движению денежных средств в кассе

|

Подлежащий проверке субъект предпринимательства |

||

|

Временной диапазон аудиторской проверки |

|

|

|

Исполняющий обязанности аудитор |

|

|

|

Предполагаемый аудиторский риск |

||

|

Определенный уровень существенности |

||

|

№ |

Последовательность процедур аудита |

Источники информации |

|

1 |

Этап планирования |

|

|

1.1 |

Исследование и анализ систем внутреннего контроля и бухгалтерского учета |

Результаты оценки тестов СБУ И СВК |

|

1.2 |

Расчет уровня существенности |

Бухгалтерский баланс, Отчет о финансовых результатах |

|

1.3 |

Установление значения аудиторского риска |

Результаты оценки тестов СБУ И СВК |

|

2 |

Аудиторская проверка операций по движению денежных средств в кассе |

|

|

2.1 |

Оценка соблюдения правил и порядка документооборота |

Учетная политика, Подтверждающая операции по движению денежных средств в кассе первичная документация |

|

2.2 |

Анализ составления и оформления применяемой первичной документации |

Подтверждающая операции по движению денежных средств в кассе первичная документация |

|

2.3 |

Оценка точности формирования бухгалтерских проводок |

Учетные регистры и первичная документация |

|

2.4 |

Соотнесение синтетических и аналитических учетных данных |

Синтетические и аналитические учетные регистры, Формы отчетности |

|

2.5 |

Оценка формирования итоговых, отчетных данных |

Учетные регистры, Формы отчетности |

|

3 |

Составление и оформление аудиторского отчета по выявленным результатам |

Совокупность рабочей аудиторской документации |

Исполняющий обязанности аудитор Ф.И.О.

В таблице выше представлен упорядоченный перечень рекомендуемых к проверке аудиторских процедур, являющихся оптимальными и целесообразными для экономического субъекта любого вида деятельности и любой отраслевой принадлежности.

Итак, этап планирования аудиторской проверки операций по движению денежных средств в кассе субъекта предпринимательства ознаменован определением масштаба и временных рамок исполняемой проверки, выбором тактики и последовательности осуществления проверки на базе индивидуальных особенностей и специфики деятельности подлежащего аудиту субъекта.

По завершении этапа планирования аудита операций по движению денежных средств в кассе аудитор приступает к самому трудоемкому и требующему высокого профессионализма участку проверки – осуществлению процедур по существу с использованием соответствующих источников информации по сбору аудиторских доказательств, позволяющих установить нарушения и ошибки в ведении учетных процессов.

Действующее на текущий момент законодательство в области аудита предопределяет возможность при оказании аудиторских услуг разрабатывать самостоятельно, утверждать или избирать типовую методику, согласно которой будет осуществлен сбор сопутствующих доказательств на базе специфики деятельности аудируемого лица.

Для проведения профессиональной проверки и быстрого, качественного сбора аудиторских доказательств в целях достижения эффективных результатов при аудите операций по движению денежных средств в кассе рекомендуется использовать такие источники сбора аудиторских доказательств (отчетные формы, учетные регистры, первичная документация и др.), которые непосредственно затрагивают хозяйственные операции с наличным денежным обращением в кассе [3].

Правильно отобранные информационные источники сбора аудиторских доказательств обеспечивают получение максимально точных и реальных доказательств, а значит и выражению надлежащего мнения аудитора по действительно сложившейся ситуации в хозяйственной жизни субъекта предпринимательства (Рисунок 2).

Рисунок 2 – Источники сбора аудиторских доказательств

Важно отметить, что при аудите как операций по движению денежных средств в кассе, так и иного учетного участка аудитор вправе использовать выборочный метод отбора источников сбора аудиторских доказательств. На практике наиболее популярным способом является произвольная выборка – случайный, субъективный отбор источников информации, не имеющий обоснования [8].

Для общего понимания организации и методики проведения аудиторской проверки операций по движению денежных средств в кассе далее будут раскрыты универсальные и рациональные аудиторские процедуры, которые были представлены выше в программе аудита.

Систематизированные и обоснованные данные аудиторские процедуры с их особенностями и детальным раскрытием по проверке представлены в таблице 2.

Таблица 2 – Оптимальные процедуры по существу и их характеристика при аудиторской проверке операций по движению денежных средств в кассе

|

№ |

Наименование аудиторской процедуры |

Характеристика, что подлежит исследованию/проверке |

|

1 |

Оценка соблюдения правил и порядка документооборота |

- прописанные в учетной политике положения об организации документооборота; - наличие официально назначенных лиц как за оформление и составление, так и за проверку первичной документации; - наличие специализированного графика документооборота; - наличие надлежащего количества того или иного первичного документа в соответствии с законодательными нормами; - соотнесение данных о наличии первичных документов в учете с фактическим их наличием. |

|

2 |

Анализ составления и оформления применяемой первичной документации |

- соблюдение строго установленных законодательством форм первичной документации; - соответствие фактов совершения хозяйственных операций на носителях учетной информации с данными, отраженными в первичной документации по аналогичной операции; - соответствие денежной суммы, прописанной в документе, сумме реально совершенной операции; - наличие всех необходимых реквизитов на первичной документации. |

|

3 |

Оценка точности формирования бухгалтерских проводок |

- соответствие прописанных в учетной политике счетам бухгалтерского учета реальным используемым счетам при отражении операций по движению денежных средств в кассе; - правильность составления бухгалтерских проводок и их сопоставление с сопутствующими хозяйственными операциями; - отражение по дебету счета 50 «Касса» всех поступлений наличных денежных средств, прирост наличности; - отражение по кредиту счета 50 «Касса» всех операций по выбытию наличных денежных средств, отток наличности. |

|

4 |

Соотнесение синтетических и аналитических учетных данных |

- соответствие и реальность отраженных сумм по операциям по движению денежных средств в кассе на синтетических и аналитических счетах; - равенство синтетических оборотов аналитических за определенный период (месяц, квартал, отчетный год). |

|

5 |

Оценка формирования итоговых, отчетных данных |

- сопоставление данных бухгалтерского баланса по строке 1250 за минусом денежных эквивалентов, итоговых показателей оборотно-сальдовой ведомости, итоговых значений оборотно-сальдовой ведомости по счету 50 «Касса» и карточки счета в автоматизированной учетной программе. |

Рабочая документация аудитора составляется по результатам осуществления процедур по существу, которые являются самостоятельными актами проверки по достижению убеждения в надежности данных учета и целесообразности осуществления процессов хозяйственной жизни.

Иными словами, все полученные по результатам этапов и процедур проверки доказательства и информационные данные подлежат оформлению в качестве аудиторской документации.

После проведения процедур, составления рабочих документов аудитора и фиксации в них всех полученных аудиторских доказательств, включая ошибки и нарушения в ведении учетных операций, аудитору необходимо известить руководство проверяемого субъекта предпринимательства о результатах проведения аудита [4].

По части отдельного участка учета операций по движению денежных средств в кассе надлежит составить отчет аудита, так как уже на базе содержащейся в нем информации в дальнейшем будет сформировано общей аудиторское заключение.

Данный отчет носит строго конфиденциальный характер и может быть предоставлен на рассмотрение руководства аудируемого субъекта не только после исполнения проверки, но и во время ее проведения в случае возникновения вопросов и требующихся к обсуждению моментов.

Отчет аудитора по результатам проверки операций по движению денежных средств в кассе должен содержать:

- нумерацию и дату составления документа;

- сведения об осуществляющем проверку аудиторе, включая Ф.И.О. и должность отправителя отчета;

- сведения о подлежащем проверке субъекте предпринимательства, включая Ф.И.О. и должность получателя отчета;

- вводную информационную часть;

- общую информационную часть, детально описывающую этапы проведения проверки и осуществленные процедуры по получению аудиторских доказательств;

- выявленные при аудите результаты, включая обнаруженные нарушения, искажения, ошибки;

- профессиональное мнение и рекомендации проверяющего по исправлению выявленных нарушений;

- подписи обеих сторон соглашения о проведении проверки и получении отчета;

- фирменную печать аудиторской организации.

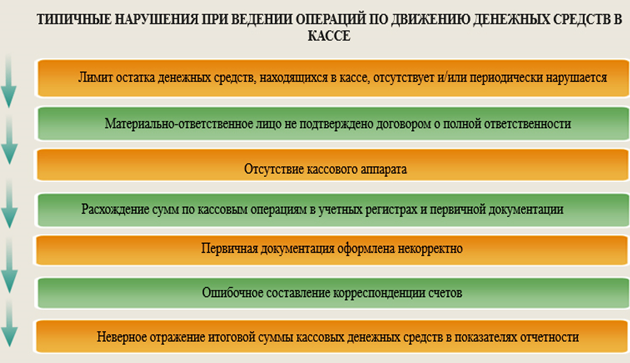

Аудит операций денежных средств в кассе крайне необходим к периодическому проведению, поскольку существует множество видов ошибок при ведении учетных процессов.

Наиболее типичные и чаще встречающиеся нарушения ведения операций по движению денежных средств в кассе зачастую приводят не только к существенным искажениям отчетных показателей, но и к необратимым, наказуемым со стороны закона последствиям (Рисунок 3).

Рисунок 3 – Типичные нарушения при ведении операций по движению денежных средств в кассе

В текущей экономической обстановке каждый субъект предпринимательства, осуществляющий кассовые операции и, соответственно, ведущий участок бухгалтерского учета «Касса» нуждается периодической аудиторской проверке, поскольку посредством аудита операций по движению денежных средств в кассе будет получена определенная информация, позволяющая убедиться руководству и собственникам экономического субъекта в законности, точности и целесообразности кассовых операций, соблюдении норм учетной политики по данному учетному участку, а также в реальности совершенных операций.

Проведенное исследование позволяет убедиться в актуальности и важности рассмотренной тематики для хозяйственной жизни субъектов предпринимательства в современных условиях.

Крайне важно, чтобы организация аудиторской проверки операций по движению денежных средств в кассе была детальной, независимой и осуществлена на профессиональном уровне, что впоследствии будет содействовать совершенствованию и стабилизации ведения кассовых операций, их логичному отображению в бухгалтерском учете.

1. Federal law "On audit activity" of 30.12.2008 No. 307-FZ, ed. from 01.02.2016

2. ISA 220 "quality control of audit of financial statements", approved By the order of the Ministry of Finance of the Russian Federation dated 09.11.2016 No. 207n

3. ISA 230 "Audit documentation", approved By the order of the Ministry of Finance of the Russian Federation dated 09.11.2016 No. 207n

4. ISA 260 "exchange of information with persons with managerial powers", approved By order of the Ministry of Finance of the Russian Federation No. 207n dated 09.11.2016

5. ISA 300 "planning the audit of financial statements", approved By the order of the Ministry of Finance of the Russian Federation dated 09.11.2016 No. 207n

6. ISA 315 "identification and assessment of risks of material misstatement based on knowledge of the subject and its environment", approved By order of the Ministry of Finance of the Russian Federation No. 207n dated 09.11.2016

7. ISA 320 "Materiality in planning and conducting an audit", approved By order No. 207n of the Ministry of Finance of the Russian Federation dated 09.11.2016

8. ISA 530 "Audit sample", approved By the order of the Ministry of Finance of the Russian Federation dated 09.11.2016 No. 207n

9. Bank S. V. Comparative characteristics of domestic and foreign reporting standards // Auditor. 2005. No. 2 (120). Pp. 46-53.

10. Zonova A.V., Bank S. V., Bachurinskaya I. N., Bank O. A. Accounting and audit: Textbook for students of higher professional education studying in the specialty 080109 "Accounting, analysis and audit". Moscow, 2011. - 432 p.

11. Raizberg B. A., Lozovsky L. sh. Modern economic dictionary - 6 ed., reprint. and additional - M.: INFRA-M, 2014. - 512 p.

12. Rogulenko T. M., Ponomareva S. V., Bodyako A.V. Audit: textbook - 3rd ed., ster. - M.: KNORUS, 2017. - 432 p.

13. Suglobov A. E., Bank O. A. Features of preparation of the auditor's report on financial statements // Leasing. 2010. No. 4. S. 57-63.