Moskva, Moscow, Russian Federation

Moskva, Moscow, Russian Federation

Russian Library and Bibliographic Classification 65

The article presents a study of the features of economic analysis and its application in the sports industry on the example of the balance of JSC "Football club "Spartak-Moscow", financial management of the sports club. Also, the study of methods of grouping assets and liabilities and the search for the most appropriate method of analysis of liquidity balance for the sports industry.

management, economic analysis, sports, assets, liabilities, liquidity, profit

Физическая культура, как и спорт, направлена на обеспечение всестороннего физического совершенствования человека, что является нематериальным производством. Используя для своей деятельностипродукцию материального производства (спортивное строительство, производство спортивной одежды и так далее) , физическая культура производит свою специфическую продукцию - спортивные услуги. Хоть спортивная индустрия задействована в экономике страны, она имеет, прежде всего, перед собой некоммерческие цели: оздоровление населения.В общеэкономическом плане для государства потребность в отдыхе и развлечениях важна с трех точек зрения:

• во-первых, проводя свободное время на спортивных площадках, секциях и стадионах, люди активно отдыхают от повседневного труда, восстанавливая свои физические и интеллектуальные ресурсы, нужные для продолжения эффективной рабочей деятельности;

• во-вторых, активный отдых, спорт и физическая культура являются альтернативой пассивному малоподвижному отдыху (постоянное поглощение пищи и алкогольных напитков). То есть, активный отдых является полезным для здоровья человека, что в государственном масштабе может способствовать увеличению продолжительности жизни населения;

• в-третьих, присутствуя на спортивных мероприятиях в качестве болельщиков, люди получают нужный заряд эмоций и переживаний, который встряхивает их после рутины на работе. Кроме того, посещая спортивно-массовые мероприятия, болельщики расходуют на них денежные средства, создавая в сфере физкультуры и спорта новые рабочие места, возможность развития других сфер общества за счет денег, полученных от спортивной индустрии[1].

Государство, участвуя в развитии спорта, стимулирует спрос на рынках спортивной продукции и спортивной информации, а также способствует расширению предложения частных компаний по производству спортивного инвентаря, одежды и т. д. Помощь государства спорту происходит как в форме налоговых и иных льгот, так и в форме прямого финансирования из бюджетов всех уровней. Так проявляется некоммерческая сторона спортивных организаций, которая неинтересна для экономического анализа, так как финансирование идет от государства и в данном случае организацией представляется лишь смета расходов.Примеров организаций, которые существуют на дотации от государства, множество. Если брать спорт высших достижений, то большинство олимпийских видов спорта абсолютно не прибыльные: оборудование дорогое, экипировка спортсменов тоже, однако прибыли данные спортивные дисциплины не приносят, так как направлены на увеличение доли населения, занимающегося спортом, поэтому поддерживаемые государством. Обращая внимание на любительский уровень спорта, то все школьные секции, кружки, бесплатные занятия в Домах Спорта, Физической культуры и творчества никогда не приносят доходов, окупающих затраты на содержание этих секций, они существуют исключительно на средствах, выделенных из местных бюджетов. Для[1] коммерческой физкультурно-спортивной организации приоритетным будет чисто экономический результат рентабельности понесенных затрат. Некоммерческие физкультурно-спортивные организации, выполняя «социальный заказ», могут считаться эффективными (в социальном смысле) даже при дотационности со стороны соответствующих источников - местных бюджетов и т.д. Поэтому анализ финансово-хозяйственных результатов работы физкультурно-спортивной организации должен вестись в первую очередь под углом зрения реализации целевых установок ее деятельности[2].

Что же касается коммерческого предложения спорта как товара, то можно выделить следующие стремительно развивающиеся сегодня спортивные рынки:

— рынок ориентированных на прибыль продавцов спорта, представленный многочисленными оздоровительными, танцевальными, гимнастическими студиями и спортивными школами;

— рынок товаров для спортивного туризма, т.е. туризма с использованием технических приборов и приспособлений при наличии соответствующей инфраструктуры (горные лыжи, серфинг, гольф);

— рынок продавцов спортивных тренажеров, оборудования, одежды. Этот рынок развивается не потому, что увеличивается интерес к спорту, а потому, что спортивность, спортивный стиль — неотъемлемые составляющие современной жизни,

— рынок спортивных мероприятий, программ в средствах массовой информации;

— рынок коммерчески организованных спортивных событий, проводимых клубами, федерациями, Олимпийским комитетом (Олимпийские игры, чемпионаты, турниры, мемориалы и т.п.);

— рынок спортивного спонсорства и рекламы.

Таким образом, происходит стремительное проникновение законов рынка в спорт, и одновременно увеличивается предложение спорта как товара, а именно это составляет основное содержание экономики спорта.

В бухгалтерском учете спортивных организаций имеются свои особенности:

- для учета заработной платы работников используются журналы учета работы коллектива физической культуры;

- спортивные сооружения, как крупная часть основных средств, имеют свои карточки и паспорта, в журнале учета регистрируется весь спортивныйинвентарь и прочее.

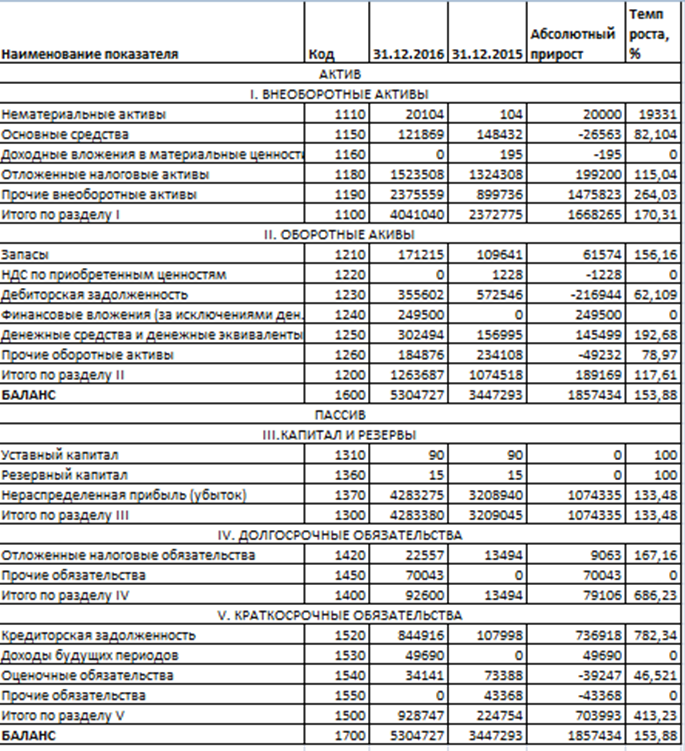

В качестве примера исследования экономической эффективности спортивного клуба проведем анализ бухгалтерского баланса футбольного спортивного клуба «Спартак (Москва)» В табл. 1 показаны активы клуба за пять лет с 2012 по 2016 года.

Таблица 1. Бухгалтерский баланс ФК «Спартак (Москва)», тыс.руб.

Горизонтальный анализ бухгалтерского баланса ФК «Спартак (Москва)»[3] показал, что дела у клуба идут не гладко: темпы роста долгосрочных и краткосрочных обязательств не соответствуют темпам роста активов организации, что свидетельствует о том, что в скором времени из-за отсутствующих соответствующих темпов роста ликвидных активов организация погрязнет в долгах.В структуре актива организации также большие проблемы: большую долю активов (76,2%) занимают внеоборотные активы при 23,8% оборотных. Темп прироста внеоборотных активов (70%) больше чем темп прироста оборотных активов (18%),следовательно, увеличивается величина наименее ликвидных активов, что является недопустимым. Кроме того, темпы прироста дебиторской(-38%) и кредиторской(682%) задолженности колоссально отличаются друг от друга, следовательно, у компании все больше появляется долгов при отсутствии ожидания возвращения долга от других. А одна из главных причин всему этому – неудовлетворительная работа собрания пайщиков компании по распределению прибыли: нераспределенная прибыль увеличилась в объеме на 1074335тыс.руб. и к 2016 году составила 81% всего баланса организации. Таким образом, уже по минимальному анализу баланса организации мы видим, что работа по развитию коммерческой стороны компании проводится плохо. Однако следует провести более детальный анализ. Для начала, анализ соотношения активов по степени ликвидности и обязательств по сроку погашения. Группировок активов по ликвидности и пассивов по срочности существует несколько, а в табл. 2 представлены три варианта состава групп активов и пассивов, представленных разными учеными[2, 3].

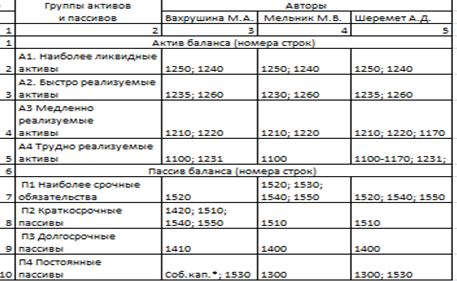

Таблица 2. Различные методики группировки активов и пассивов по группам ликвидности[4]

*собственный капитал = валюта баланса-обязательства предприятия-строки, включенные в другие группы. Источник: составлено авторами

Группа А1 «Наиболее ликвидные активы» у авторов совпадает, она состоит по их мнению из краткосрочных финансовых вложений (1240) и денежных средств (1250).

В состав быстро реализуемых активов (А2)Вахрушина М.А. и Шеремет А.Д. относят краткосрочную дебиторскую задолженность (1232) и прочие оборотные активы (1260) . В свою очередь, М.В. Мельник в эту группу также относит и долгосрочную дебиторскую задолженность (1231).

В группу А3 все ученые включают запасы (1210) и НДС по приобретенным ценностям (1220). А.Д. Шеремет относит в медленно реализуемые активы еще и долгосрочные финансовые вложения (1170).

У всех ученых группа А4 (трудно реализуемые активы) включает внеоборотные активы (1100), но М.А.Вахрушина в этот раздел добавляет долгосрочную дебиторскую задолженность (1231), а А.Д. Шеремет – исключает финансовые вложения(1170), заменяя так же на долгосрочную дебиторскую задолженность(1231).

Формирование групп пассивов также вызвало у ученых разногласия. В наиболее срочные обязательства, П1, все авторывключают краткосрочную кредиторскую задолженность (1520). М.В. Мельник и А.Д. Шеремет также относят в эту группу оценочные обязательства (1540) и прочие краткосрочные обязательства (1550). Помимо этих строк, М.В.Мельник относит в группу П1 еще и доходы будущих периодов (1530).

Все ученые приписали группе П2 краткосрочные заемные средства (1510). Однако М.А.Вахрушина считает правильным включить в краткосрочные пассивы также отложенные налоговые обязательства (1420),оценочные обязательства (1540) и прочие краткосрочные обязательства (1550).

К долгосрочным пассивам М.А. Вахрушина относит долгосрочные заемные средства (1410), а М.В. Мельник и А.Д. Шеремет, в свою очередь, - сумму всех долгосрочных обязательств (1400).

Группировка составляющих постоянных пассивов у всех ученых разные. Например, М.А.Вахрушина включает в группу П4 собственный капитал и доходы будущих периодов (1530). М.В.Мельник относит к постоянным пассивам капитал и резервы (1300). А.Д. Шеремет также включает в данную группу капитал и резервы(1300), однако, в свою очередь, добавляет доходы будущих периодов (1530). В ряде случаев такой подход выглядит вполне логичным, поскольку в конечном итоге доходы будущих периодов подлежат отнесению на финансовые результаты организации[5].

Группировка активов по степени ликвидности и пассивов по сроку погашения у трех ученых разная. Это позволяет выбрать методику расчета анализа из трех вариантов, принимая во внимание специфику изучаемого явления. Так, для анализа соотношения активов по степени ликвидности и обязательств по сроку погашения для балансов спортивных организаций больше подходит группировка М.В.Мельник по следующим основаниям:

- по причине того, что в балансах спортивных организаций дебиторская задолженность чаще всего, как и в нашем случае, не разделяется на краткосрочную и долгосрочную задолженность, мы не имеем возможности воспользоваться строками 1231,1232;

- спортивные организации не участвуют в капитале других организаций и не предоставляют займы, поэтомудолгосрочных финансовых вложений в балансе никогда нет, следовательно, при вычислении медленно реализуемых и трудно реализуемых активов строка 1170 не применяется;

- доходы будущих периодов (1530) и оценочные обязательства(1540) в спорте являются наиболее срочными обязательствами, так как величина этих двух показателей часто является причиной приближения к банкротству.

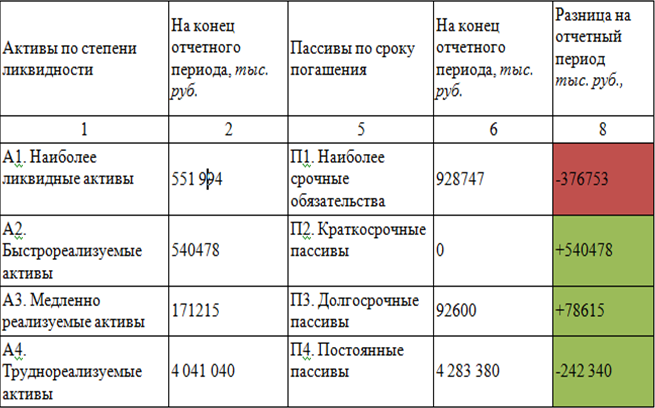

По этим причинам для анализа соотношения активов по степени ликвидности и обязательств по сроку погашения была выбрана модель М.В.Мельник, в табл. 3 показан анализ соотношения активов и пассивов по степени ликвидности и обязательств по сроку погашения согласноданной модели.

Таблица 3. Анализ соотношения активов и пассивов ФК «Спартак (Москва)»по степени ликвидности и обязательств по сроку погашения по модели Мельник М.В., тыс. руб.

Источник: составлено автором

По первой группе норма не соблюдается, посколькунаиболее ликвидных активов для покрытия наиболее срочных обязательств недостаточно. Решить данную проблему возможно путемреструктурирования источников финансирования между первой и второй группами пассивов. По остальным группам норма соблюдается, на этом основании можно назвать структуру баланса удовлетворительной.

В результате проведенного исследования были выявлены особенностипостроения бухгалтерского баланса ОАО «Футбольный клуб «Спартак-Москва», на основе чего выбрана наиболее применимая к формату финансовой отчетности в спортивной индустрии методика анализа ликвидности, разработанная ученым экономистом М.В.Мельник.

[1]Финансово-экономический анализ деятельности спортивной организации. Пузыня Т.А. Великие Луки, 2016.

[2]Финансово-экономический анализ деятельности спортивной организации. Пузыня Т.А. Великие Луки, 2016.

[3]Бухгалтерская отчетность АО "Футбольный клуб "Спартак-Москва" ИНН 7728212268 за 2015 - 2016 год

[4]Трофимова Л.Б., Шеханова А.С., Корсаков Г.Г. Сравнительный анализ различных методов группировки активов и пассивов, применяемых для оценки ликвидности бухгалтерского баланса. Научные идеи, прикладные исследования и проекты стратегий эффективногоразвития российской экономики Сборник статей – презентаций научно-исследовательских работ. М.: Изд-во «Аудитор», 2016. Стр.449- 454

[5]Трофимова Л.Б., Шеханова А.С., Корсаков Г.Г. Сравнительный анализ различных методов группировки активов и пассивов, применяемых для оценки ликвидности бухгалтерского баланса. Научные идеи, прикладные исследования и проекты стратегий эффективногоразвития российской экономики Сборник статей – презентаций научно-исследовательских работ. М.: Изд-во «Аудитор», 2016. Стр.449- 454

1. Puzyna T. A. Financial and economic analysis of the sports organizationVelikiyeLuki, 2016.

2. Trofimova L. B., Shekhanova A. S., Korsakov G. G. Comparative analysis of various methods of grouping assets and liabilities used to assess the liquidity of the balance sheet. Scientific ideas, applied researches and projects of strategies of effective development of the Russian economy the Collection of articles - presentations of research works. M.: Publishing house "Auditor", in 2016. Page.449-454

3. Trofimova L.B., Syromkina K.V., Yusufova N.E., Gasanova D.R. Analiz likvidnosti buhgalterskoy otchetnosti i ocenka platezhesposobnosti kompanii na primere OAO «Zarubezhneft'». Nauchnye idei, prikladnye issledovaniya i proekty strategiy effektivnogo razvitiya rossiyskoy ekonomiki. Sbornik statey - prezentaciy nauchno-issledovatel'skih rabot. M.: Izd-vo «Auditor», 2016. Str.421-426