Russian Federation

The article examines the theoretical and practical aspects of integrating ESG indicators into the system of strategic controlling of a company. The relevance of the study is determined by the growing requirements for sustainable development, managerial transparency, environmental responsibility, the quality of corporate governance, and the disclosure of non-financial information. In modern conditions, ESG factors increasingly influence a company’s investment attractiveness, cost of capital, reputational sustainability, access to financing, and long-term competitiveness. The article substantiates the need to include environmental, social, and governance indicators in the framework of strategic planning, budgeting, management accounting, risk analytics, and performance assessment. It is shown that the traditional controlling system, focused mainly on financial and operational indicators, does not fully reflect the impact of ESG factors on a company’s sustainability and strategic prospects. Particular attention is paid to the formation of ESG KPIs, the integration of non-financial data into digital monitoring dashboards, the assessment of ESG risks, and the alignment of sustainable development with corporate strategy. The need to move from fragmented ESG disclosure to the use of ESG information in management decision-making, resource allocation, and the control of strategic deviations is revealed. The article concludes that it is advisable to form an integrated system of strategic ESG controlling that ensures the connection between strategic goals, ESG indicators, budgeting, management reporting, risk management, and mechanisms for adjusting managerial decisions.

ESG, strategic controlling, sustainable development, ESG indicators, KPI, management reporting, non-financial reporting, risk management, strategic management, corporate sustainability

ВВЕДЕНИЕ

Современное развитие компаний происходит в условиях усиления требований к устойчивому развитию, управленческой прозрачности, экологической ответственности и качеству корпоративного управления. Если ранее стратегическое управление преимущественно концентрировалось на финансовых результатах, производственной эффективности и рыночной позиции, то в настоящее время всё большее значение приобретают ESG-факторы, отражающие экологические, социальные и управленческие аспекты деятельности компании [1].

Интеграция ESG-повестки в корпоративное управление обусловлена влиянием экологических ограничений, климатических рисков, требований к энергоэффективности, развитию человеческого капитала, охране труда, комплаенсу и прозрачности отчётности. В этих условиях ESG-показатели становятся не только элементом внешнего раскрытия, но и фактором инвестиционной привлекательности, стоимости капитала, репутационной устойчивости и долгосрочной конкурентоспособности компании [2; 3].

Особую роль в решении данной задачи играет стратегический контроллинг, который выступает инструментом информационно-аналитического обеспечения стратегического управления. Его назначение состоит в координации стратегических целей, бюджетирования, управленческого учёта, анализа отклонений, системы KPI и механизмов корректировки управленческих решений [4; 5]. Однако традиционная система контроллинга чаще ориентирована на финансовые, производственные и операционные показатели, тогда как ESG-факторы нередко остаются вне единого управленческого контура.

В зарубежной литературе вопросы стратегического контроллинга, сбалансированной системы показателей и управленческого измерения результатов деятельности получили развитие в работах Р. Каплана, Д. Нортона, П. Хорвата, Ю. Вебера и У. Шеффера [4; 5]. Одновременно развитие ESG-повестки связано с подходами к устойчивому развитию, интегрированной отчётности, нефинансовым показателям и оценке влияния ESG-практик на финансовые результаты компании [6; 7].

В российской научной традиции вопросы контроллинга и его применения в организациях раскрываются в исследованиях, посвящённых стратегическому контроллингу, цифровизации управленческих процессов, повышению эффективности промышленных предприятий и развитию систем стратегического управления [8; 9]. Вместе с тем сохраняется научный разрыв, связанный с недостаточной разработанностью целостного подхода к интеграции ESG-показателей в систему стратегического контроллинга компании [10]. В большинстве компаний ESG-показатели используются преимущественно для внешней отчётности, рейтинговой оценки или коммуникации с инвесторами, но недостаточно встроены в процессы стратегического планирования, бюджетирования, оценки эффективности подразделений и управленческого контроля [1; 11]. В результате ESG-повестка может оставаться декларативной и не оказывать прямого влияния на распределение ресурсов, инвестиционные решения и корректировку стратегии.

Цель статьи — обосновать теоретические положения и практические подходы к интеграции ESG-показателей в систему стратегического контроллинга компании.

Для достижения поставленной цели в статье решаются следующие задачи: раскрыть теоретическое содержание ESG-показателей как элемента стратегического управления компанией; определить роль стратегического контроллинга в обеспечении связи между ESG-целями, бюджетированием, управленческой отчётностью и системой KPI; систематизировать основные группы ESG-индикаторов, применимых в контуре стратегического контроллинга; обосновать направления включения ESG-рисков и нефинансовых данных в процесс принятия управленческих решений; предложить модель интеграции ESG-показателей в систему стратегического контроллинга компании.

Научная значимость исследования заключается в развитии представлений о стратегическом контроллинге как системе управления, способной включать не только финансовые и операционные, но и экологические, социальные и управленческие параметры устойчивого развития. Практическая значимость состоит в возможности использования предложенного подхода при разработке ESG-KPI, формировании управленческой отчётности, создании цифровых панелей мониторинга, оценке ESG-рисков и корректировке корпоративной стратегии [1; 3].

Таким образом, актуальность исследования определяется необходимостью перехода от фрагментарного ESG-раскрытия к интегрированной системе стратегического ESG-контроллинга, обеспечивающей связь устойчивого развития с управленческими решениями, бюджетированием, инвестиционной политикой и оценкой эффективности компании.

ОБЪЕКТЫ И МЕТОДЫ ИССЛЕДОВАНИЯ

Объектом исследования выступают компании, внедряющие принципы устойчивого развития, нефинансовой отчётности и стратегического управления на основе ESG-показателей. Предметом исследования являются организационно-экономические отношения, возникающие в процессе включения ESG-индикаторов в систему стратегического контроллинга, бюджетирования, управленческой отчётности и риск-менеджмента.

Методологическую основу исследования составили системный, стратегический, процессный, риск-ориентированный и ESG-подходы. В качестве методов использованы сравнительный анализ научных источников, структурно-функциональный анализ, контент-анализ стандартов ESG-раскрытия, логико-модельное проектирование и экспертно-аналитическое обобщение [1; 2].

Эмпирическую базу исследования составили научные публикации по вопросам стратегического контроллинга, устойчивого развития, ESG-управления, корпоративной отчётности, риск-менеджмента и управленческой аналитики, а также открытые материалы международных стандартов и методик ESG-раскрытия [1; 6].

В исследовании ESG-контроллинг рассматривается как интегрированная система информационно-аналитического обеспечения стратегического управления, объединяющая ESG-цели, ESG-KPI, бюджетирование, управленческий учёт, риск-аналитику, нефинансовую отчётность и механизм обратной связи [4; 12].

РЕЗУЛЬТАТЫ

Проведённое исследование показало, что интеграция ESG-показателей в систему стратегического контроллинга позволяет перейти от формального раскрытия нефинансовой информации к управлению устойчивым развитием на основе измеримых индикаторов. В традиционной модели контроллинг преимущественно ориентирован на финансовые результаты, выполнение бюджетов, анализ отклонений и операционную эффективность [5; 10]. Однако ESG-повестка требует расширения предметной области контроллинга за счёт включения экологических, социальных и управленческих параметров [1; 3]

Основные направления трансформации стратегического контроллинга при включении ESG-показателей представлены в таблице 1.

Таблица 1

Трансформация функций стратегического контроллинга при интеграции ESG-показателей

|

Функция стратегического контроллинга |

Традиционное содержание |

Содержание при интеграции ESG-показателей |

|

Стратегическое планирование |

Постановка финансовых и рыночных целей |

Увязка стратегии с ESG-целями и устойчивым развитием |

|

Бюджетирование |

Распределение финансовых ресурсов |

Учёт ESG-CAPEX, ESG-OPEX и затрат на устойчивое развитие |

|

Управленческий учёт |

Финансово-экономическая информация |

Интеграция финансовых и нефинансовых ESG-данных |

|

KPI |

Оценка эффективности по финансовым и операционным показателям |

Формирование системы ESG-KPI |

|

Риск-менеджмент |

Оценка финансовых, производственных и рыночных рисков |

Включение климатических, экологических, социальных и репутационных рисков |

|

Отчётность |

Финансовая и управленческая отчётность |

Интеграция ESG-отчётности в управленческие панели |

|

Контроль отклонений |

Анализ отклонений от планов и бюджетов |

Мониторинг отклонений по ESG-целям и нормативам |

|

Обратная связь |

Корректировка планов и бюджетов |

Корректировка стратегии с учётом ESG-результатов |

Источник: составлено автором на основе [1; 4].

Как видно из таблицы 1, ESG-интеграция расширяет функциональные границы контроллинга. Он начинает выполнять не только контрольную, но и координационную, стратегическую, риск-ориентированную и коммуникационную функции. При этом ESG-показатели должны быть связаны не только с внешней отчётностью, но и с внутренней системой принятия решений [6; 12].

В ходе исследования установлено, что ESG-показатели могут быть встроены в стратегический контроллинг по трём основным блокам: экологическому, социальному и управленческому. Каждый блок должен включать цели, показатели, источники данных, управленческую ответственность и механизмы корректировки [1; 3].

Таблица 2

Группировка ESG-показателей в системе стратегического контроллинга компании

|

ESG-блок |

Примеры показателей |

Управленческое значение |

|

Environmental |

выбросы парниковых газов, энергоёмкость, доля ВИЭ, объём отходов, водопотребление, экологические инвестиции |

Оценка экологической эффективности, климатических рисков и ресурсной устойчивости |

|

Social |

текучесть персонала, травматизм, обучение сотрудников, вовлечённость персонала, гендерный баланс, социальные инвестиции |

Оценка качества человеческого капитала, безопасности труда и социальной устойчивости |

|

Governance |

независимость совета директоров, антикоррупционные процедуры, прозрачность отчётности, внутренний контроль, комплаенс, управление рисками |

Оценка качества корпоративного управления, доверия инвесторов и управленческой прозрачности |

Источник: составлено автором по данным исследования [1; 3].

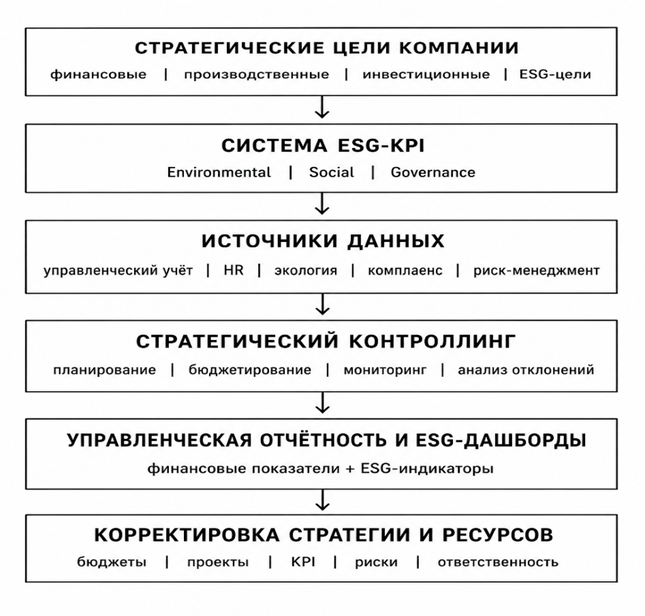

Представленная группировка показывает, что ESG-показатели должны рассматриваться не как внешний набор индикаторов, а как часть системы стратегического управления компанией. Их включение в контроллинг позволяет оценивать не только достигнутые результаты, но и факторы долгосрочной устойчивости [7; 13]. Для обеспечения управленческой применимости ESG-показатели должны быть увязаны с целями компании, бюджетами, ответственными подразделениями и инструментами мониторинга [1; 11]. В противном случае ESG-отчётность превращается в формальный документ, не влияющий на реальные управленческие решения. Логика интеграции ESG-показателей в систему стратегического контроллинга представлена на рисунке 1.

Рис. 1. Модель интеграции ESG-показателей в систему стратегического контроллинга компании

Источник: разработано автором на основе [4; 6].

Представленная модель показывает, что ESG-контроллинг должен обеспечивать движение управленческой информации от стратегических целей к системе ESG-KPI, далее — к источникам данных, аналитике отклонений, управленческой отчётности и корректировке стратегии. Такая логика позволяет включить устойчивое развитие в регулярный управленческий цикл компании. Особое значение имеет формирование системы ESG-KPI[6; 12]. Для целей стратегического контроллинга показатели должны отвечать нескольким требованиям: быть измеримыми, сопоставимыми во времени, связанными со стратегическими целями, закреплёнными за ответственными подразделениями и пригодными для включения в управленческую отчётность [1; 4].

Таблица 3

ESG-KPI в системе стратегического контроллинга компании

|

Направление |

ESG-KPI |

Возможное управленческое решение |

|

Энергоэффективность |

снижение энергоёмкости продукции |

модернизация оборудования, энергосервисные проекты |

|

Климатические риски |

объём выбросов парниковых газов |

инвестиции в снижение выбросов, пересмотр технологических процессов |

|

Отходы |

доля переработанных отходов |

внедрение программ циркулярной экономики |

|

Охрана труда |

уровень производственного травматизма |

усиление системы промышленной безопасности |

|

Человеческий капитал |

часы обучения на одного работника |

развитие корпоративного обучения и кадрового резерва |

|

Персонал |

уровень текучести кадров |

корректировка мотивации и условий труда |

|

Корпоративное управление |

доля независимых директоров |

повышение прозрачности управленческих решений |

|

Комплаенс |

количество выявленных нарушений |

совершенствование внутреннего контроля |

|

Риски |

доля ESG-рисков в риск-карте |

корректировка риск-стратегии |

|

Отчётность |

полнота ESG-раскрытия |

повышение качества нефинансовой отчётности |

Источник: составлено автором на основе [1; 3].

Данные таблицы 3 позволяют сделать вывод, что ESG-KPI должны быть встроены в систему стратегического контроллинга наравне с финансовыми, производственными и инвестиционными показателями. Только в этом случае ESG-повестка становится частью управленческой модели, а не отдельным блоком внешней коммуникации [4; 7].

На основе проведённого анализа выделены базовые структурные элементы системы стратегического ESG-контроллинга компании: ESG-цели, ESG-KPI, бюджетный контур, управленческий учёт, риск-аналитика, ESG-отчётность, цифровые панели мониторинга и механизм обратной связи. Их содержание представлено в таблице 4 [9; 14].

Таблица 4

Структурные элементы системы стратегического ESG-контроллинга компании

|

Элемент системы |

Содержание |

Роль в управлении компанией |

|

ESG-цели |

Долгосрочные ориентиры экологического, социального и управленческого развития |

Увязывают устойчивое развитие со стратегией |

|

ESG-KPI |

Количественные и качественные показатели устойчивого развития |

Переводят ESG-цели в измеримые параметры |

|

Бюджетный контур |

ESG-CAPEX, ESG-OPEX, инвестиции в устойчивое развитие |

Обеспечивает ресурсную поддержку ESG-целей |

|

Управленческий учёт |

Финансовые и нефинансовые данные |

Формирует информационную базу ESG-решений |

|

Риск-аналитика |

Климатические, экологические, социальные, регуляторные и репутационные риски |

Позволяет учитывать неопределённость ESG-факторов |

|

ESG-отчётность |

Внутренняя и внешняя отчётность по устойчивому развитию |

Повышает прозрачность и сопоставимость данных |

|

Цифровая аналитика |

ESG-дашборды, BI-платформы, автоматизированные отчёты |

Обеспечивает оперативный мониторинг показателей |

|

Обратная связь |

Корректировка стратегии, бюджетов, проектов и KPI |

Завершает управленческий цикл |

Источник: составлено автором на основе [4; 14].

Таким образом, результаты исследования позволяют определить стратегический ESG-контроллинг как интегрированную систему информационно-аналитического обеспечения управления, которая объединяет стратегические цели, ESG-показатели, бюджетирование, управленческий учёт, риск-аналитику, отчётность и механизмы корректировки решений.

ОБСУЖДЕНИЕ

Полученные результаты подтверждают, что интеграция ESG-показателей в систему стратегического контроллинга должна рассматриваться как необходимое условие перехода компании к устойчивой модели управления. В современных условиях ESG-факторы всё сильнее влияют на инвестиционные решения, стоимость капитала, доступ к финансированию, репутацию, регуляторные риски и отношения с заинтересованными сторонами [7; 11].

Вместе с тем внедрение ESG-показателей само по себе не гарантирует повышения устойчивости компании. Если ESG-данные формируются только для внешней отчётности и не связаны со стратегией, бюджетированием, KPI, риск-менеджментом и мотивацией менеджмента, управленческий эффект остаётся ограниченным [1; 2].

Особое значение имеет интеграция ESG-контроллинга с системой риск-менеджмента. Климатические, экологические, социальные, кадровые, регуляторные и репутационные риски должны быть включены в риск-карту компании и регулярно оцениваться в рамках стратегического контроллинга. Это позволяет выявлять не только финансовые отклонения, но и факторы, способные повлиять на долгосрочную устойчивость бизнеса [3; 11].

С практической точки зрения ESG-контроллинг может применяться по нескольким направлениям: формирование ESG-KPI, разработка ESG-дашбордов, интеграция нефинансовых данных в управленческую отчётность, оценка эффективности ESG-проектов, контроль ESG-бюджетов, мониторинг климатических и социальных рисков, а также подготовка данных для устойчивой и интегрированной отчётности [1; 6].

Таблица 5

Практическое применение ESG-контроллинга в компании

|

Направление применения |

Содержание |

Ожидаемый результат |

|

Формирование ESG-KPI |

Разработка показателей по экологическому, социальному и управленческому блокам |

Повышение измеримости ESG-стратегии |

|

ESG-бюджетирование |

Учёт затрат и инвестиций на устойчивое развитие |

Связь ESG-целей с ресурсами |

|

ESG-дашборды |

Мониторинг ESG-показателей для руководства |

Сокращение времени выявления отклонений |

|

ESG-риск-менеджмент |

Включение ESG-рисков в риск-карту |

Повышение устойчивости компании |

|

ESG-отчётность |

Подготовка данных для нефинансового раскрытия |

Рост прозрачности и доверия стейкхолдеров |

|

Оценка ESG-проектов |

Анализ эффективности экологических и социальных инициатив |

Повышение отдачи от ESG-инвестиций |

|

Мотивация менеджмента |

Увязка ESG-KPI с системой премирования |

Закрепление ответственности за устойчивое развитие |

Источник: составлено автором на основе [1; 6].

Представленные направления подтверждают, что ESG-контроллинг выполняет не только отчётную, но и стратегическую, координационную, аналитическую и адаптационную функции. Его практическая ценность состоит в том, что он позволяет компании согласовать финансовые цели с целями устойчивого развития, ресурсными возможностями, риск-параметрами и ожиданиями заинтересованных сторон [6; 7].

Таким образом, ключевым условием эффективности ESG-интеграции является не простое включение отдельных экологических или социальных индикаторов в отчётность, а их организационно-экономическое встраивание в систему стратегического контроллинга компании [4; 9].

ЗАКЛЮЧЕНИЕ

Проведённое исследование позволило обосновать необходимость интеграции ESG-показателей в систему стратегического контроллинга компании. Установлено, что традиционные инструменты планирования, бюджетирования, управленческого учёта и контроля уже не в полной мере отвечают требованиям современной компании, функционирующей в условиях роста ESG-рисков, усиления требований к прозрачности и повышения значимости устойчивого развития.

В статье уточнено содержание стратегического ESG-контроллинга как интегрированной системы информационно-аналитического обеспечения стратегического управления. Показано, что данная система должна объединять ESG-цели, ESG-KPI, бюджетирование, управленческий учёт, риск-аналитику, нефинансовую отчётность, цифровые панели мониторинга и механизм обратной связи.

Научная значимость исследования заключается в развитии представлений о стратегическом контроллинге как инструменте управления устойчивым развитием компании. В отличие от традиционного подхода, ориентированного преимущественно на финансовые и операционные показатели, предложенный подход акцентирует внимание на интеграции экологических, социальных и управленческих параметров в систему стратегического управления.

Практическая значимость результатов состоит в возможности их использования компаниями при разработке ESG-KPI, формировании ESG-бюджетов, создании управленческих дашбордов, интеграции нефинансовой отчётности, оценке ESG-рисков и построении системы раннего предупреждения отклонений от целей устойчивого развития.

Таким образом, интеграция ESG-показателей в систему стратегического контроллинга позволяет компании перейти от формального раскрытия нефинансовой информации к комплексному управлению устойчивостью, инвестиционной привлекательностью, репутацией и долгосрочной эффективностью развития.

1. Global Reporting Initiative. GRI Standards. Amsterdam: GRI; 2024. Available from: https://www.globalreporting.org/standards/

2. European Commission. Corporate sustainability reporting. Brussels: European Commission; 2024. Available from: https://finance.ec.europa.eu/financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

3. International Sustainability Standards Board. IFRS S2 Climate-related Disclosures. London: IFRS Foundation; 2023. Available from: https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

4. Friede G, Busch T, Bassen A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment. 2015;5(4):210-233. DOI:https://doi.org/10.1080/20430795.2015.1118917.

5. Berg F, Kölbel JF, Rigobon R. Aggregate confusion: the divergence of ESG ratings. Review of Finance. 2022;26(6):1315-1344. DOI:https://doi.org/10.1093/rof/rfac033.

6. Kaplan RS, Norton DP. The balanced scorecard: translating strategy into action. Boston: Harvard Business School Press; 1996.

7. Weber J, Schäffer U. Einführung in das Controlling. Stuttgart: Schäffer-Poeschel; 2020.

8. Eccles RG, Krzus MP. One report: integrated reporting for a sustainable strategy. Hoboken: John Wiley & Sons; 2010.

9. Mottaeva, A. B. Problemy prostranstvennogo razvitiya rossiyskoy ekonomiki / A. B. Mottaeva, A. B. Mottaeva // Ekonomika i predprinimatel'stvo. – 2016. – № 5(70). – S. 445-448. – EDN VZYZAJ.

10. Schaltegger S, Burritt R. Sustainability accounting for companies: catchphrase or decision support for business leaders? Journal of World Business. 2010;45(4):375-384. DOI:https://doi.org/10.1016/j.jwb.2009.08.002.

11. Adams CA. The international integrated reporting framework: key issues and future research opportunities. Meditari Accountancy Research. 2015;23(3):412-432. DOI:https://doi.org/10.1108/MEDAR-07-2014-0045.

12. Krupnov, Yu. A. Tendencii i perspektivy razvitiya mirovogo energeticheskogo rynka: prognoz na 2025 g / Yu. A. Krupnov, A. B. Mottaeva // E-Management. – 2025. – T. 8, № 1. – S. 43-54. – DOIhttps://doi.org/10.26425/2658-3445-2025-8-1-43-54. – EDN OVQJAM.

13. Stroev, V. V. Transformaciya gosudarstvennogo upravleniya vysokotehnologichnymi predpriyatiyami s aktivnym ispol'zovaniem sovremennoy sistemy kontrollinga na osnove cifrovyh resheniy / V. V. Stroev, S. V. Chuev, A. I. Tihonov // Municipal'naya akademiya. – 2023. – № 3. – S. 82-90. – DOIhttps://doi.org/10.52176/2304831X_2023_03_82. – EDN BVCPMA.

14. Mottaeva, A. B. Vozmozhnosti adaptacii zarubezhnogo opyta gosudarstvennogo upravleniya zemlyami krupnyh gorodov v RF / A. B. Mottaeva, A. B. Mottaeva // Ekonomika i predprinimatel'stvo. – 2015. – № 1(54). – S. 121-123. – EDN TLRWCD.

15. Bezrukova, T. L. Formirovanie koncepcii strategicheskogo kontrollinga na promyshlennyh predpriyatiyah / T. L. Bezrukova, P. A. Petrov // Upravlencheskiy uchet. – 2013. – № 2. – S. 31-40. – EDN PWRLNL.

16. Muhin, V. I. Razrabotka sistemy strategicheskogo kontrollinga biznes-processov na promyshlennom predpriyatii / V. I. Muhin // Upravlenie ekonomicheskimi sistemami: elektronnyy nauchnyy zhurnal. – 2011. – № 12(36). – S. 81. – EDN RAHQOZ.

17. Mottaeva, A. B. Aktual'nye trendy i perspektivy razvitiya energetiki v Rossii / A. B. Mottaeva // Vestnik Surgutskogo gosudarstvennogo universiteta. – 2024. – T. 12, № 4. – S. 77-91. – DOIhttps://doi.org/10.35266/2949-3455-2024-4-6. – EDN IGXTYY.

18. Strategicheskoe upravlenie predpriyatiyami v usloviyah cifrovoy transformacii / N. M. Vinter, E. P. Zadvorneva, T. G. Garbuzova, O. V. Kosnikova // Ekonomika i upravlenie: problemy, resheniya. – 2025. – T. 9, № 8(161). – S. 32-41. – DOIhttps://doi.org/10.36871/ek.up.p.r.2025.08.09.004. – EDN MAIDMX.

19. Mottaeva, A. B. Strategicheskoe planirovanie na mezourovne i na urovne otdel'nyh promyshlennyh predpriyatiy v ramkah razvitiya otraslevyh klasterov / A. B. Mottaeva, D. V. Knyazev // Ekonomika i predprinimatel'stvo. – 2016. – № 10-1(75). – S. 626-630. – EDN WMSRVJ.

20. Botasheva, L. S. Cifrovaya transformaciya i ee vliyanie na strategicheskoe upravlenie organizaciey / L. S. Botasheva, F. E. Abazalieva // Strategiya predpriyatiya v kontekste povysheniya ego konkurentosposobnosti. – 2025. – № 14. – S. 67-73. – EDN PUPLLR.

21. Zheltenkov, A. V. Upravlenie organizacionnymi izmeneniyami na promyshlennyh predpriyatiyah: problemy i koncepcii / A. V. Zheltenkov, A. B. Mottaeva, A. R. Zhangurazov // Ekonomika i predprinimatel'stvo. – 2017. – № 2-2(79). – S. 968-972. – EDN YJCBET.

22. Yalalova, A. I. Strategicheskoe upravlenie promyshlennymi predpriyatiyami regiona v usloviyah cifrovoy transformacii: problemy i napravleniya ih resheniy / A. I. Yalalova // Upravlencheskiy uchet. – 2023. – № 8. – S. 360-367. – DOIhttps://doi.org/10.25806/uu82023360-367. – EDN DOIWOZ.