Россия

В статье рассматриваются теоретические и практические аспекты интеграции ESG-показателей в систему стратегического контроллинга компании. Актуальность исследования обусловлена усилением требований к устойчивому развитию, управленческой прозрачности, экологической ответственности, качеству корпоративного управления и раскрытию нефинансовой информации. В современных условиях ESG-факторы всё в большей степени влияют на инвестиционную привлекательность, стоимость капитала, репутационную устойчивость, доступ к финансированию и долгосрочную конкурентоспособность компании. Обоснована необходимость включения экологических, социальных и управленческих индикаторов в контур стратегического планирования, бюджетирования, управленческого учёта, риск-аналитики и оценки результативности деятельности. Показано, что традиционная система контроллинга, ориентированная преимущественно на финансовые и операционные показатели, не в полной мере отражает влияние ESG-факторов на устойчивость и стратегические перспективы компании. Особое внимание уделено формированию ESG-KPI, интеграции нефинансовых данных в цифровые панели мониторинга, оценке ESG-рисков и увязке устойчивого развития с корпоративной стратегией. Раскрыта необходимость перехода от фрагментарного раскрытия ESG-информации к её использованию в системе управленческих решений, распределения ресурсов и контроля стратегических отклонений. Сделан вывод о целесообразности формирования интегрированной системы стратегического ESG-контроллинга, обеспечивающей связь между стратегическими целями, ESG-показателями, бюджетированием, управленческой отчётностью, риск-менеджментом и механизмами корректировки управленческих решений.

ESG, стратегический контроллинг, устойчивое развитие, ESG-показатели, KPI, управленческая отчётность, нефинансовая отчётность, риск-менеджмент, стратегическое управление, корпоративная устойчивость

ВВЕДЕНИЕ

Современное развитие компаний происходит в условиях усиления требований к устойчивому развитию, управленческой прозрачности, экологической ответственности и качеству корпоративного управления. Если ранее стратегическое управление преимущественно концентрировалось на финансовых результатах, производственной эффективности и рыночной позиции, то в настоящее время всё большее значение приобретают ESG-факторы, отражающие экологические, социальные и управленческие аспекты деятельности компании [1].

Интеграция ESG-повестки в корпоративное управление обусловлена влиянием экологических ограничений, климатических рисков, требований к энергоэффективности, развитию человеческого капитала, охране труда, комплаенсу и прозрачности отчётности. В этих условиях ESG-показатели становятся не только элементом внешнего раскрытия, но и фактором инвестиционной привлекательности, стоимости капитала, репутационной устойчивости и долгосрочной конкурентоспособности компании [2; 3].

Особую роль в решении данной задачи играет стратегический контроллинг, который выступает инструментом информационно-аналитического обеспечения стратегического управления. Его назначение состоит в координации стратегических целей, бюджетирования, управленческого учёта, анализа отклонений, системы KPI и механизмов корректировки управленческих решений [4; 5]. Однако традиционная система контроллинга чаще ориентирована на финансовые, производственные и операционные показатели, тогда как ESG-факторы нередко остаются вне единого управленческого контура.

В зарубежной литературе вопросы стратегического контроллинга, сбалансированной системы показателей и управленческого измерения результатов деятельности получили развитие в работах Р. Каплана, Д. Нортона, П. Хорвата, Ю. Вебера и У. Шеффера [4; 5]. Одновременно развитие ESG-повестки связано с подходами к устойчивому развитию, интегрированной отчётности, нефинансовым показателям и оценке влияния ESG-практик на финансовые результаты компании [6; 7].

В российской научной традиции вопросы контроллинга и его применения в организациях раскрываются в исследованиях, посвящённых стратегическому контроллингу, цифровизации управленческих процессов, повышению эффективности промышленных предприятий и развитию систем стратегического управления [8; 9]. Вместе с тем сохраняется научный разрыв, связанный с недостаточной разработанностью целостного подхода к интеграции ESG-показателей в систему стратегического контроллинга компании [10]. В большинстве компаний ESG-показатели используются преимущественно для внешней отчётности, рейтинговой оценки или коммуникации с инвесторами, но недостаточно встроены в процессы стратегического планирования, бюджетирования, оценки эффективности подразделений и управленческого контроля [1; 11]. В результате ESG-повестка может оставаться декларативной и не оказывать прямого влияния на распределение ресурсов, инвестиционные решения и корректировку стратегии.

Цель статьи — обосновать теоретические положения и практические подходы к интеграции ESG-показателей в систему стратегического контроллинга компании.

Для достижения поставленной цели в статье решаются следующие задачи: раскрыть теоретическое содержание ESG-показателей как элемента стратегического управления компанией; определить роль стратегического контроллинга в обеспечении связи между ESG-целями, бюджетированием, управленческой отчётностью и системой KPI; систематизировать основные группы ESG-индикаторов, применимых в контуре стратегического контроллинга; обосновать направления включения ESG-рисков и нефинансовых данных в процесс принятия управленческих решений; предложить модель интеграции ESG-показателей в систему стратегического контроллинга компании.

Научная значимость исследования заключается в развитии представлений о стратегическом контроллинге как системе управления, способной включать не только финансовые и операционные, но и экологические, социальные и управленческие параметры устойчивого развития. Практическая значимость состоит в возможности использования предложенного подхода при разработке ESG-KPI, формировании управленческой отчётности, создании цифровых панелей мониторинга, оценке ESG-рисков и корректировке корпоративной стратегии [1; 3].

Таким образом, актуальность исследования определяется необходимостью перехода от фрагментарного ESG-раскрытия к интегрированной системе стратегического ESG-контроллинга, обеспечивающей связь устойчивого развития с управленческими решениями, бюджетированием, инвестиционной политикой и оценкой эффективности компании.

ОБЪЕКТЫ И МЕТОДЫ ИССЛЕДОВАНИЯ

Объектом исследования выступают компании, внедряющие принципы устойчивого развития, нефинансовой отчётности и стратегического управления на основе ESG-показателей. Предметом исследования являются организационно-экономические отношения, возникающие в процессе включения ESG-индикаторов в систему стратегического контроллинга, бюджетирования, управленческой отчётности и риск-менеджмента.

Методологическую основу исследования составили системный, стратегический, процессный, риск-ориентированный и ESG-подходы. В качестве методов использованы сравнительный анализ научных источников, структурно-функциональный анализ, контент-анализ стандартов ESG-раскрытия, логико-модельное проектирование и экспертно-аналитическое обобщение [1; 2].

Эмпирическую базу исследования составили научные публикации по вопросам стратегического контроллинга, устойчивого развития, ESG-управления, корпоративной отчётности, риск-менеджмента и управленческой аналитики, а также открытые материалы международных стандартов и методик ESG-раскрытия [1; 6].

В исследовании ESG-контроллинг рассматривается как интегрированная система информационно-аналитического обеспечения стратегического управления, объединяющая ESG-цели, ESG-KPI, бюджетирование, управленческий учёт, риск-аналитику, нефинансовую отчётность и механизм обратной связи [4; 12].

РЕЗУЛЬТАТЫ

Проведённое исследование показало, что интеграция ESG-показателей в систему стратегического контроллинга позволяет перейти от формального раскрытия нефинансовой информации к управлению устойчивым развитием на основе измеримых индикаторов. В традиционной модели контроллинг преимущественно ориентирован на финансовые результаты, выполнение бюджетов, анализ отклонений и операционную эффективность [5; 10]. Однако ESG-повестка требует расширения предметной области контроллинга за счёт включения экологических, социальных и управленческих параметров [1; 3]

Основные направления трансформации стратегического контроллинга при включении ESG-показателей представлены в таблице 1.

Таблица 1

Трансформация функций стратегического контроллинга при интеграции ESG-показателей

|

Функция стратегического контроллинга |

Традиционное содержание |

Содержание при интеграции ESG-показателей |

|

Стратегическое планирование |

Постановка финансовых и рыночных целей |

Увязка стратегии с ESG-целями и устойчивым развитием |

|

Бюджетирование |

Распределение финансовых ресурсов |

Учёт ESG-CAPEX, ESG-OPEX и затрат на устойчивое развитие |

|

Управленческий учёт |

Финансово-экономическая информация |

Интеграция финансовых и нефинансовых ESG-данных |

|

KPI |

Оценка эффективности по финансовым и операционным показателям |

Формирование системы ESG-KPI |

|

Риск-менеджмент |

Оценка финансовых, производственных и рыночных рисков |

Включение климатических, экологических, социальных и репутационных рисков |

|

Отчётность |

Финансовая и управленческая отчётность |

Интеграция ESG-отчётности в управленческие панели |

|

Контроль отклонений |

Анализ отклонений от планов и бюджетов |

Мониторинг отклонений по ESG-целям и нормативам |

|

Обратная связь |

Корректировка планов и бюджетов |

Корректировка стратегии с учётом ESG-результатов |

Источник: составлено автором на основе [1; 4].

Как видно из таблицы 1, ESG-интеграция расширяет функциональные границы контроллинга. Он начинает выполнять не только контрольную, но и координационную, стратегическую, риск-ориентированную и коммуникационную функции. При этом ESG-показатели должны быть связаны не только с внешней отчётностью, но и с внутренней системой принятия решений [6; 12].

В ходе исследования установлено, что ESG-показатели могут быть встроены в стратегический контроллинг по трём основным блокам: экологическому, социальному и управленческому. Каждый блок должен включать цели, показатели, источники данных, управленческую ответственность и механизмы корректировки [1; 3].

Таблица 2

Группировка ESG-показателей в системе стратегического контроллинга компании

|

ESG-блок |

Примеры показателей |

Управленческое значение |

|

Environmental |

выбросы парниковых газов, энергоёмкость, доля ВИЭ, объём отходов, водопотребление, экологические инвестиции |

Оценка экологической эффективности, климатических рисков и ресурсной устойчивости |

|

Social |

текучесть персонала, травматизм, обучение сотрудников, вовлечённость персонала, гендерный баланс, социальные инвестиции |

Оценка качества человеческого капитала, безопасности труда и социальной устойчивости |

|

Governance |

независимость совета директоров, антикоррупционные процедуры, прозрачность отчётности, внутренний контроль, комплаенс, управление рисками |

Оценка качества корпоративного управления, доверия инвесторов и управленческой прозрачности |

Источник: составлено автором по данным исследования [1; 3].

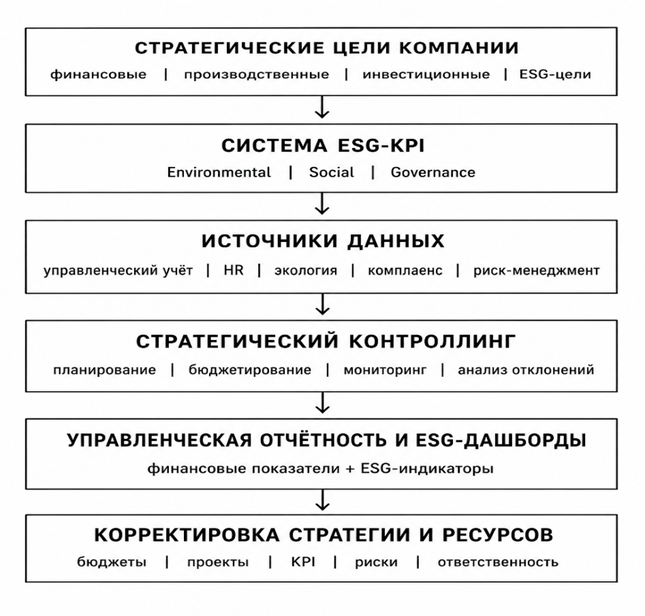

Представленная группировка показывает, что ESG-показатели должны рассматриваться не как внешний набор индикаторов, а как часть системы стратегического управления компанией. Их включение в контроллинг позволяет оценивать не только достигнутые результаты, но и факторы долгосрочной устойчивости [7; 13]. Для обеспечения управленческой применимости ESG-показатели должны быть увязаны с целями компании, бюджетами, ответственными подразделениями и инструментами мониторинга [1; 11]. В противном случае ESG-отчётность превращается в формальный документ, не влияющий на реальные управленческие решения. Логика интеграции ESG-показателей в систему стратегического контроллинга представлена на рисунке 1.

Рис. 1. Модель интеграции ESG-показателей в систему стратегического контроллинга компании

Источник: разработано автором на основе [4; 6].

Представленная модель показывает, что ESG-контроллинг должен обеспечивать движение управленческой информации от стратегических целей к системе ESG-KPI, далее — к источникам данных, аналитике отклонений, управленческой отчётности и корректировке стратегии. Такая логика позволяет включить устойчивое развитие в регулярный управленческий цикл компании. Особое значение имеет формирование системы ESG-KPI[6; 12]. Для целей стратегического контроллинга показатели должны отвечать нескольким требованиям: быть измеримыми, сопоставимыми во времени, связанными со стратегическими целями, закреплёнными за ответственными подразделениями и пригодными для включения в управленческую отчётность [1; 4].

Таблица 3

ESG-KPI в системе стратегического контроллинга компании

|

Направление |

ESG-KPI |

Возможное управленческое решение |

|

Энергоэффективность |

снижение энергоёмкости продукции |

модернизация оборудования, энергосервисные проекты |

|

Климатические риски |

объём выбросов парниковых газов |

инвестиции в снижение выбросов, пересмотр технологических процессов |

|

Отходы |

доля переработанных отходов |

внедрение программ циркулярной экономики |

|

Охрана труда |

уровень производственного травматизма |

усиление системы промышленной безопасности |

|

Человеческий капитал |

часы обучения на одного работника |

развитие корпоративного обучения и кадрового резерва |

|

Персонал |

уровень текучести кадров |

корректировка мотивации и условий труда |

|

Корпоративное управление |

доля независимых директоров |

повышение прозрачности управленческих решений |

|

Комплаенс |

количество выявленных нарушений |

совершенствование внутреннего контроля |

|

Риски |

доля ESG-рисков в риск-карте |

корректировка риск-стратегии |

|

Отчётность |

полнота ESG-раскрытия |

повышение качества нефинансовой отчётности |

Источник: составлено автором на основе [1; 3].

Данные таблицы 3 позволяют сделать вывод, что ESG-KPI должны быть встроены в систему стратегического контроллинга наравне с финансовыми, производственными и инвестиционными показателями. Только в этом случае ESG-повестка становится частью управленческой модели, а не отдельным блоком внешней коммуникации [4; 7].

На основе проведённого анализа выделены базовые структурные элементы системы стратегического ESG-контроллинга компании: ESG-цели, ESG-KPI, бюджетный контур, управленческий учёт, риск-аналитика, ESG-отчётность, цифровые панели мониторинга и механизм обратной связи. Их содержание представлено в таблице 4 [9; 14].

Таблица 4

Структурные элементы системы стратегического ESG-контроллинга компании

|

Элемент системы |

Содержание |

Роль в управлении компанией |

|

ESG-цели |

Долгосрочные ориентиры экологического, социального и управленческого развития |

Увязывают устойчивое развитие со стратегией |

|

ESG-KPI |

Количественные и качественные показатели устойчивого развития |

Переводят ESG-цели в измеримые параметры |

|

Бюджетный контур |

ESG-CAPEX, ESG-OPEX, инвестиции в устойчивое развитие |

Обеспечивает ресурсную поддержку ESG-целей |

|

Управленческий учёт |

Финансовые и нефинансовые данные |

Формирует информационную базу ESG-решений |

|

Риск-аналитика |

Климатические, экологические, социальные, регуляторные и репутационные риски |

Позволяет учитывать неопределённость ESG-факторов |

|

ESG-отчётность |

Внутренняя и внешняя отчётность по устойчивому развитию |

Повышает прозрачность и сопоставимость данных |

|

Цифровая аналитика |

ESG-дашборды, BI-платформы, автоматизированные отчёты |

Обеспечивает оперативный мониторинг показателей |

|

Обратная связь |

Корректировка стратегии, бюджетов, проектов и KPI |

Завершает управленческий цикл |

Источник: составлено автором на основе [4; 14].

Таким образом, результаты исследования позволяют определить стратегический ESG-контроллинг как интегрированную систему информационно-аналитического обеспечения управления, которая объединяет стратегические цели, ESG-показатели, бюджетирование, управленческий учёт, риск-аналитику, отчётность и механизмы корректировки решений.

ОБСУЖДЕНИЕ

Полученные результаты подтверждают, что интеграция ESG-показателей в систему стратегического контроллинга должна рассматриваться как необходимое условие перехода компании к устойчивой модели управления. В современных условиях ESG-факторы всё сильнее влияют на инвестиционные решения, стоимость капитала, доступ к финансированию, репутацию, регуляторные риски и отношения с заинтересованными сторонами [7; 11].

Вместе с тем внедрение ESG-показателей само по себе не гарантирует повышения устойчивости компании. Если ESG-данные формируются только для внешней отчётности и не связаны со стратегией, бюджетированием, KPI, риск-менеджментом и мотивацией менеджмента, управленческий эффект остаётся ограниченным [1; 2].

Особое значение имеет интеграция ESG-контроллинга с системой риск-менеджмента. Климатические, экологические, социальные, кадровые, регуляторные и репутационные риски должны быть включены в риск-карту компании и регулярно оцениваться в рамках стратегического контроллинга. Это позволяет выявлять не только финансовые отклонения, но и факторы, способные повлиять на долгосрочную устойчивость бизнеса [3; 11].

С практической точки зрения ESG-контроллинг может применяться по нескольким направлениям: формирование ESG-KPI, разработка ESG-дашбордов, интеграция нефинансовых данных в управленческую отчётность, оценка эффективности ESG-проектов, контроль ESG-бюджетов, мониторинг климатических и социальных рисков, а также подготовка данных для устойчивой и интегрированной отчётности [1; 6].

Таблица 5

Практическое применение ESG-контроллинга в компании

|

Направление применения |

Содержание |

Ожидаемый результат |

|

Формирование ESG-KPI |

Разработка показателей по экологическому, социальному и управленческому блокам |

Повышение измеримости ESG-стратегии |

|

ESG-бюджетирование |

Учёт затрат и инвестиций на устойчивое развитие |

Связь ESG-целей с ресурсами |

|

ESG-дашборды |

Мониторинг ESG-показателей для руководства |

Сокращение времени выявления отклонений |

|

ESG-риск-менеджмент |

Включение ESG-рисков в риск-карту |

Повышение устойчивости компании |

|

ESG-отчётность |

Подготовка данных для нефинансового раскрытия |

Рост прозрачности и доверия стейкхолдеров |

|

Оценка ESG-проектов |

Анализ эффективности экологических и социальных инициатив |

Повышение отдачи от ESG-инвестиций |

|

Мотивация менеджмента |

Увязка ESG-KPI с системой премирования |

Закрепление ответственности за устойчивое развитие |

Источник: составлено автором на основе [1; 6].

Представленные направления подтверждают, что ESG-контроллинг выполняет не только отчётную, но и стратегическую, координационную, аналитическую и адаптационную функции. Его практическая ценность состоит в том, что он позволяет компании согласовать финансовые цели с целями устойчивого развития, ресурсными возможностями, риск-параметрами и ожиданиями заинтересованных сторон [6; 7].

Таким образом, ключевым условием эффективности ESG-интеграции является не простое включение отдельных экологических или социальных индикаторов в отчётность, а их организационно-экономическое встраивание в систему стратегического контроллинга компании [4; 9].

ЗАКЛЮЧЕНИЕ

Проведённое исследование позволило обосновать необходимость интеграции ESG-показателей в систему стратегического контроллинга компании. Установлено, что традиционные инструменты планирования, бюджетирования, управленческого учёта и контроля уже не в полной мере отвечают требованиям современной компании, функционирующей в условиях роста ESG-рисков, усиления требований к прозрачности и повышения значимости устойчивого развития.

В статье уточнено содержание стратегического ESG-контроллинга как интегрированной системы информационно-аналитического обеспечения стратегического управления. Показано, что данная система должна объединять ESG-цели, ESG-KPI, бюджетирование, управленческий учёт, риск-аналитику, нефинансовую отчётность, цифровые панели мониторинга и механизм обратной связи.

Научная значимость исследования заключается в развитии представлений о стратегическом контроллинге как инструменте управления устойчивым развитием компании. В отличие от традиционного подхода, ориентированного преимущественно на финансовые и операционные показатели, предложенный подход акцентирует внимание на интеграции экологических, социальных и управленческих параметров в систему стратегического управления.

Практическая значимость результатов состоит в возможности их использования компаниями при разработке ESG-KPI, формировании ESG-бюджетов, создании управленческих дашбордов, интеграции нефинансовой отчётности, оценке ESG-рисков и построении системы раннего предупреждения отклонений от целей устойчивого развития.

Таким образом, интеграция ESG-показателей в систему стратегического контроллинга позволяет компании перейти от формального раскрытия нефинансовой информации к комплексному управлению устойчивостью, инвестиционной привлекательностью, репутацией и долгосрочной эффективностью развития.

1. Global Reporting Initiative. GRI Standards. Amsterdam: GRI; 2024. Available from: https://www.globalreporting.org/standards/

2. European Commission. Corporate sustainability reporting. Brussels: European Commission; 2024. Available from: https://finance.ec.europa.eu/financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

3. International Sustainability Standards Board. IFRS S2 Climate-related Disclosures. London: IFRS Foundation; 2023. Available from: https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

4. Friede G, Busch T, Bassen A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment. 2015;5(4):210-233. DOI:https://doi.org/10.1080/20430795.2015.1118917.

5. Berg F, Kölbel JF, Rigobon R. Aggregate confusion: the divergence of ESG ratings. Review of Finance. 2022;26(6):1315-1344. DOI:https://doi.org/10.1093/rof/rfac033.

6. Kaplan RS, Norton DP. The balanced scorecard: translating strategy into action. Boston: Harvard Business School Press; 1996.

7. Weber J, Schäffer U. Einführung in das Controlling. Stuttgart: Schäffer-Poeschel; 2020.

8. Eccles RG, Krzus MP. One report: integrated reporting for a sustainable strategy. Hoboken: John Wiley & Sons; 2010.

9. Моттаева, А. Б. Проблемы пространственного развития российской экономики / А. Б. Моттаева, А. Б. Моттаева // Экономика и предпринимательство. – 2016. – № 5(70). – С. 445-448. – EDN VZYZAJ.

10. Schaltegger S, Burritt R. Sustainability accounting for companies: catchphrase or decision support for business leaders? Journal of World Business. 2010;45(4):375-384. DOI:https://doi.org/10.1016/j.jwb.2009.08.002.

11. Adams CA. The international integrated reporting framework: key issues and future research opportunities. Meditari Accountancy Research. 2015;23(3):412-432. DOI:https://doi.org/10.1108/MEDAR-07-2014-0045.

12. Крупнов, Ю. А. Тенденции и перспективы развития мирового энергетического рынка: прогноз на 2025 г / Ю. А. Крупнов, А. Б. Моттаева // E-Management. – 2025. – Т. 8, № 1. – С. 43-54. – DOIhttps://doi.org/10.26425/2658-3445-2025-8-1-43-54. – EDN OVQJAM.

13. Строев, В. В. Трансформация государственного управления высокотехнологичными предприятиями с активным использованием современной системы контроллинга на основе цифровых решений / В. В. Строев, С. В. Чуев, А. И. Тихонов // Муниципальная академия. – 2023. – № 3. – С. 82-90. – DOIhttps://doi.org/10.52176/2304831X_2023_03_82. – EDN BVCPMA.

14. Моттаева, А. Б. Возможности адаптации зарубежного опыта государственного управления землями крупных городов в РФ / А. Б. Моттаева, А. Б. Моттаева // Экономика и предпринимательство. – 2015. – № 1(54). – С. 121-123. – EDN TLRWCD.

15. Безрукова, Т. Л. Формирование концепции стратегического контроллинга на промышленных предприятиях / Т. Л. Безрукова, П. А. Петров // Управленческий учет. – 2013. – № 2. – С. 31-40. – EDN PWRLNL.

16. Мухин, В. И. Разработка системы стратегического контроллинга бизнес-процессов на промышленном предприятии / В. И. Мухин // Управление экономическими системами: электронный научный журнал. – 2011. – № 12(36). – С. 81. – EDN RAHQOZ.

17. Моттаева, А. Б. Актуальные тренды и перспективы развития энергетики в России / А. Б. Моттаева // Вестник Сургутского государственного университета. – 2024. – Т. 12, № 4. – С. 77-91. – DOIhttps://doi.org/10.35266/2949-3455-2024-4-6. – EDN IGXTYY.

18. Стратегическое управление предприятиями в условиях цифровой трансформации / Н. М. Винтер, Е. П. Задворнева, Т. Г. Гарбузова, О. В. Косникова // Экономика и управление: проблемы, решения. – 2025. – Т. 9, № 8(161). – С. 32-41. – DOIhttps://doi.org/10.36871/ek.up.p.r.2025.08.09.004. – EDN MAIDMX.

19. Моттаева, А. Б. Стратегическое планирование на мезоуровне и на уровне отдельных промышленных предприятий в рамках развития отраслевых кластеров / А. Б. Моттаева, Д. В. Князев // Экономика и предпринимательство. – 2016. – № 10-1(75). – С. 626-630. – EDN WMSRVJ.

20. Боташева, Л. С. Цифровая трансформация и ее влияние на стратегическое управление организацией / Л. С. Боташева, Ф. Э. Абазалиева // Стратегия предприятия в контексте повышения его конкурентоспособности. – 2025. – № 14. – С. 67-73. – EDN PUPLLR.

21. Желтенков, А. В. Управление организационными изменениями на промышленных предприятиях: проблемы и концепции / А. В. Желтенков, А. Б. Моттаева, А. Р. Жангуразов // Экономика и предпринимательство. – 2017. – № 2-2(79). – С. 968-972. – EDN YJCBET.

22. Ялалова, А. И. Стратегическое управление промышленными предприятиями региона в условиях цифровой трансформации: проблемы и направления их решений / А. И. Ялалова // Управленческий учет. – 2023. – № 8. – С. 360-367. – DOIhttps://doi.org/10.25806/uu82023360-367. – EDN DOIWOZ.