сотрудник

Финансовый Университет при Правительстве Российской Федерации (кафедра налогов и налогового администрирования, ассистент преподавателя)

Москва, Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 339.3 Внутренняя торговля

УДК 336.201 Принципы налогообложения

В статье рассматриваются новые формы платформенного взаимодействия: интернет-магазин и маркетплейс. Дано определение данным понятиям и выявлена принципиальная отличительная черта – переход права собственности на товар. Проведен анализ предприятий торговли и выделены те типы предприятий, которые реализуют дистанционную торговлю. Важное внимание в статье уделяется вопросу формирования дохода с точки зрения налогового и бухгалтерского учета. Приведен пример формирования дохода в книге учета доходов и расходов (КУДиР). В заключении представлены основные угрозы для налогоплательщика в виду особенностей применения положений бухгалтерского учета.

маркетплейс, онлайн-торговля, налоговая система, налоговый мониторинг

Введение. Влияние цифровизации на развитие экономики усиливается в последние несколько лет. Несмотря на начавшийся задолго до этого процесс адаптации к переходу на интернет-ресурсы, пандемический кризис 2020 г. и последовавшее ограничение на передвижение явился мощнейшим драйвером развития Интернет-торговли различными продовольственными и не продовольственными товарами. Фокус внимания потребителей сместился в виртуальную область с возможностью выбора товаров по каталогу посредство дистанционной торговли. В наш обиход вошли такие слова как «маркетплейс», «интернет-магазин», «онлайн-торговля» и другие. В связи с чем представляется необходимым определить данные понятия и охарактеризовать их особенности.

Появление новых форм взаимодействия в торговле влияют и на изменения в законодательной части, а также во взаимоотношениях с контролирующими органами. Поэтому требуется провести анализ формирования доходов при новых формах онлайн-торговли.

Методы. Методологическую сторону исследования составили труды отечественных исследователей, а также нормативно-правовые документы. Эмпирической базой исследования послужили данные Росстат, а также частные показатели организации, занимающейся торговлей на платформах. Применены методы статистического анализа, абстрактно-логический метод, метод изучения частных практик.

По данным агентства Data Insight в объем розничных продаж 2022 г. на долю интернет-продаж пришлось 15% [1]. Data Insight отмечает рост доли продуктов питания на 66%, что составляет 553 млрд руб. По данным INFOline прогнозируется рост размера выручки до 940 млрд рублей, а к 2026 году прогнозируется рост в 5 раз [2].

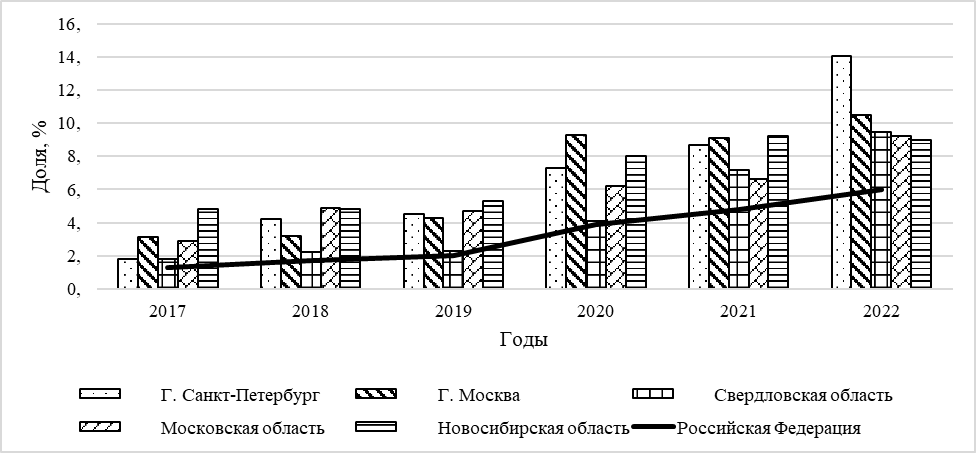

Результаты исследования. Согласно данным, Росстат рост рынка интернет-продаж за 2022г по сравнению с 2021 годом произошел на 24% в целом по России [3]. В разрезе регионов наибольшая доля рынка Интернет-торговли приходится на города Федерального назначения Санкт-Петербург Москву. Стоит отметить, что пятерку лидеров по данному показателя замыкает Новосибирская область, снизившая свою позицию с лидирующего первого по сравнению с 2017 годом (рисунок 1).

Рисунок 1 – Доля интернет торговли в общей выручке от розничной торговли.

Источник: составлено автором на основе данных Росстат [3].

Доступность широкополосного интернета в регионах, расширение покрытия сетями способствуют развитию онлайн-покупок с мобильных устройств [4].

При этом, ГОСТ Р 51773-2009 по классификации предприятий розничной торговли не содержит таких категорий как «интернет-магазин», «онлайн-магазин», «маркетплейс», «торговая площадка» и другие термины, связанные с реализацией товаров через Интернет [5]. Данный ГОСТ был введен 1 января 2011 г., когда онлайн продажи уже существовали, но не получили столь широкое распространение, как в последние годы. Несмотря на то, что в 2020 г., данный ГОС был вновь издан, изменения, отражающих современные тенденции в торговле введены не были. Рассмотрим какие типы предприятий торговли согласно ГОСТ Р 51773-2009 возможно отнести интернет-магазин и маркетплейс.

Во-первых, специализация «Универсальное предприятие торговли» (Универмаг, магазин-склад, гипермаркет, универсам), которое по виду следует относить к розничной торговле непродовольственными товарами, характеризуется самообслуживанием с возможностью дистанционного заказа продукции. Данные категории можно отнести к «интернет-магазину». Поскольку все предприятия данного типа реализуют товар от своего имени, не выступая посредником между продавцом и покупателем.

Во-вторых, специализированное продовольственное предприятие торговли также реализует возможность продажи товаров дистанционным способом. В отличие от предыдущего типа, ассортимент представлен товарами одной группы и зависят от специализации предприятия. Данный тип торгового предприятия также, по нашему мнению, относится к «интернет-магазину».

В-третьих, дистанционную торговлю могут реализовывать и неспециализированные предприятия торговли с комбинированным ассортиментом товаров. К ним относятся торговые дома, магазины товаров повседневного спроса. Характеризуются ограниченным или узким кругом товаров, преимущественно самообслуживанием, возможностью предварительного заказа товаров по каталогам.

Таким образом, в описании некоторых типов торгового предприятия согласно ГОСТ Р 51773-2009 допускается реализация товаров дистанционным способом, что дает нам возможность отнести интернет-магазины к вышеуказанным типам в зависимости от их ассортимента и специализации. При этом требования к площади обслуживания для дистанционной торговли ГОСТом не предъявляются. Однако какие-либо упоминания о форме реализации товара по агентской схеме, когда интернет-магазин является виртуальной площадкой для реализации товаров другими магазинами.

Существуют различные модели [6] экономических отношений при реализации интернет-торговли. Следует различать [7] между собой интернет-магазин, маркетплейс или же доску объявлений.

Интернет магазин – интернет-сайт, реализующий собственные товары конкретной организации.

Маркетплейс – это онлайн-платформа, которая предоставляет рекламные услуги для реализации товаров другими организациями (магазинами). Это медиатор между покупателем и продавцами. Он агрегирует различные предложения, представляя покупателю широкий ассортимент товаров.

Доска объявлений – это платформа, агрегирующая информацию различных продавцов. Особенность этого формата в том, что товары на такой платформе не продаются, а предоставляются только данные о продавцах.

Ключевым различием между тремя понятиями [8] является факт перехода собственности на товар: маркетплейс реализует товар по так называемой агентской схеме. Деятельностью маркетплейса является не продажа товара, а предоставление услуг по реализации товара.

Таблица 1 – Сравнительная характеристика систем электронной торговли

|

Параметры |

Интернет-магазин |

Маркетплейс |

Доска объявление |

|

Продавцы |

Один |

много |

много |

|

Собственник товара |

Производитель |

Производитель |

Производитель |

|

Функциональная роль |

Принципал |

Агент |

Информационное обеспечение |

|

Конкуренция |

нет |

да |

да |

|

Центр создания правил |

Производитель |

Маркетплейс |

Платформа |

|

Установление цены |

Производитель |

Производитель |

Производитель |

|

Гарант безопасности сделки |

Производитель |

Маркетплейс |

Производитель |

|

Требование к производителю |

нет |

юр. лицо |

нет |

|

Проверка наличия сертификатов |

не осуществляется |

контролирует маркетплейс |

не осуществляется |

|

Логистика |

собственная |

Маркетплейс |

собственная |

|

Хранение |

Производитель |

Маркетплейс |

Производитель |

|

Маркетинг |

Производитель |

Маркетплейс |

Платформа |

|

Хранение данных о потребителях |

Производитель |

Маркетплейс |

Производитель |

Источник: составлено автором

Маркетплейс сокращает цепочку продвижения продукции от производителя к потребителю. Особенностью маркетплейсов, продающих продукты питания является ограничение.

Проблемой при данной форме реализации продукции является определение дохода продавца для целей налогообложения [9]. Связанно это с тем, что розничный покупатель производит оплату за товар на платформе, и средства от продаж товара поступают на счет платформы, а данные о покупателях, покупках и возвратах первично поступает к маркетплейсу и лишь после обработки данных – к продавцу. Продавец получает доход от реализации товара от маркетплейса после удержания маркетплейсом комиссии за пользование платформой, логистические услуги, рекламу. При этом фискализация дохода за проданный товар осуществляется платформой – маркетплейсом. Данная система приводит к отсутствию прозрачности в определении налоговой базы для исчисления налогов.

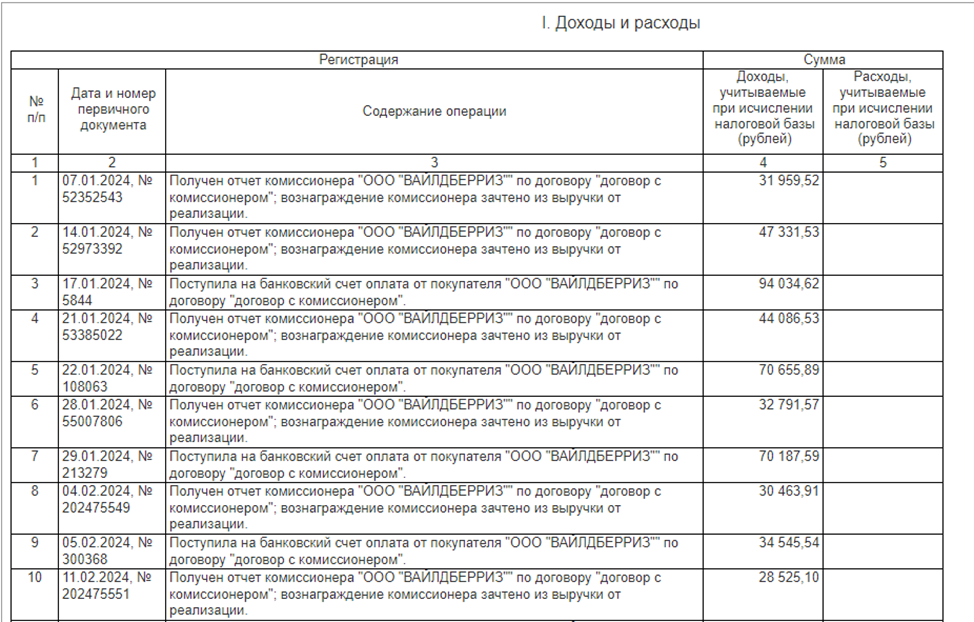

Для целей формирования налогооблагаемой базы используется отчеты комиссионера о реализации товара агента. Такие отчеты формируются на ежемесячной или еженедельной основе, содержат информацию о сумме реализованных товаров, удержанной комиссии маркетплейсом и сумме денежных средств, перечисленных обратно покупателям за возвращённый товар (Письмо ФНС от 05.05.2023 № СД-4-3/5762@). Однако, как было ранее отмечено, маркетплейс помимо комиссии за реализацию товара оказывает различные логистические и маркетинговые услуги, при этом последние не попадают в отчет комиссионера. При упрощенной системе налогообложения запись в книге учета дохода и расхода формируется при поступлении денежных средств от комиссионера (маркетплейса) в размере перечисленной суммы. Дополнительно к этой записи формируется запись о комиссии из отчета комиссионера, что в сумме представляет собой доход продавца. Таким образом, стоимость маркетинговых услуг остается в расходах продавца и не отражается в доходной части, за счет чего и происходит занижение суммы дохода.

Рисунок 2 – Формирование КУДиР продавца на маркетплейсе, применяющего упрощённую систему налогообложения «Доходы»

Источник: составлено автором

Расхождение может иметь неприятные последствия для продавца, поскольку благодаря налоговому мониторингу. Так, например, ООО «Вайлдберриз» с 2020 г. является участником мониторинга. Следовательно реализована возможность отслеживать фискальные чеки агента по каждому продавцу. Кроме того, в личном кабинете налогоплательщика в частично сформирован функционал в разделе «Мои кассы» «Кассы агента», что позволит налогоплательщикам получать ту же информацию, что и получают налоговые органы от комиссионеров. Если сумма дохода по данным комиссионера будет выше, чем заявил продавец, это приведет к доначислению налогов, что повлечет пени за несвоевременную уплату и штрафы за занижение налоговой базы (Ст. 122 НК РФ). Такая ситуация может стать трагической для малого бизнеса.

Таким образом, стремительно развивающийся сектор онлайн-торговли, создает предпосылки к внесению изменений в законодательные нормы, а также уточнению мер налогового контроля. В то время как маркетплейсы получают прибыль, формирование доходной части продавца на сегодняшний день не является прозрачным не только для налоговых органов, но и для самого продавца.

1. Маркетинговое исследование Интернет-торговля в России 2022. – URL: https://datainsight.ru/eCommerce_2022

2. Рейтинги и показатели компаний розничной торговли. – URL: https://www.inforetail.ru/

3. Доля продаж через Интернет в общем объеме оборота розничной торговли. – URL: https://rosstat.gov.ru/storage/mediabank/internet_torgovlya.xlsx

4. Развитие онлайн-торговли в России. 2022. Яндекс Маркет и GfK Rus. – URL: https://yandex.ru/company/researches/2022/ecomdash

5. Классификация предприятий торговли. – URL: https://rosgosts.ru/file/gost/03/080/gost_r_51773-2009.pdf

6. Минаков, А.В. Цифровые маркетинговые технологии и их применение в современных бизнес-моделях / А.В. Минаков, А.Е. Суглобов // Russian Journal of Management. – 2023. – Т. 11, № 3. – С. 238-249. – DOIhttps://doi.org/10.29039/2409-6024-2023-11-3-238-249.

7. Д.В. Бренинг , А.П. Багаева Основные различия маркетилейса и интернет-магазина / Актуальные проблемы авиации и космонавтики – 2020 Том 2

8. Дюкова ОМ. Эволюционное развитие логистики электронной торговли: от интернет-магазинов к маркетплейсам / Известия Санкт-Петербургского государственного экономического университета. – №3 (135). – С. 111-115

9. Налоговое консультирование: теория и практика / Н.И. Малис, Л.С. Кирина, Н. А. Назарова [и др.]. – Москва: ООО "Издательство МАГИСТР", 2022. – 496 с. – ISBN 978-5-9776-0536-6.

10. Тихонова, А. В. Эконометрическое обеспечение налогового мониторинга / А. В. Тихонова. – Москва : Общество с ограниченной ответственностью "Издательство "КноРус", 2022. – 224 с. – (Магистратура). – ISBN 978-5-406-09174-6.

11. ООО «Вайлдберриз» стало участником налогового мониторинга. – URL: https://www.nalog.gov.ru/rn77/news/activities_fts/9166576/