employee

Finansovyy Universitet pri Pravitel'stve Rossiyskoy Federacii (Department of Taxes and Tax Administration, Teaching Assistant)

Moskva, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 339.3

UDC 336.201

The article discusses new forms of platform interaction: online store and marketplace. To these concepts are given the definitions/ Was identified fundamental distinctive feature such as the transfer of the product ownership. An analysis of trading enterprises was carried out and those types of enterprises that implement distance trading were identified. Important attention in the article is paid to the issue of income generation as the object of tax and accounting. An example of the formation of income in the book of accounting of income and expenses (KUDiR) is given. In conclusion, the main threats to the taxpayer are presented in view of the specific application of accounting provisions.

marketplace, online trading, tax system, tax monitoring

Введение. Влияние цифровизации на развитие экономики усиливается в последние несколько лет. Несмотря на начавшийся задолго до этого процесс адаптации к переходу на интернет-ресурсы, пандемический кризис 2020 г. и последовавшее ограничение на передвижение явился мощнейшим драйвером развития Интернет-торговли различными продовольственными и не продовольственными товарами. Фокус внимания потребителей сместился в виртуальную область с возможностью выбора товаров по каталогу посредство дистанционной торговли. В наш обиход вошли такие слова как «маркетплейс», «интернет-магазин», «онлайн-торговля» и другие. В связи с чем представляется необходимым определить данные понятия и охарактеризовать их особенности.

Появление новых форм взаимодействия в торговле влияют и на изменения в законодательной части, а также во взаимоотношениях с контролирующими органами. Поэтому требуется провести анализ формирования доходов при новых формах онлайн-торговли.

Методы. Методологическую сторону исследования составили труды отечественных исследователей, а также нормативно-правовые документы. Эмпирической базой исследования послужили данные Росстат, а также частные показатели организации, занимающейся торговлей на платформах. Применены методы статистического анализа, абстрактно-логический метод, метод изучения частных практик.

По данным агентства Data Insight в объем розничных продаж 2022 г. на долю интернет-продаж пришлось 15% [1]. Data Insight отмечает рост доли продуктов питания на 66%, что составляет 553 млрд руб. По данным INFOline прогнозируется рост размера выручки до 940 млрд рублей, а к 2026 году прогнозируется рост в 5 раз [2].

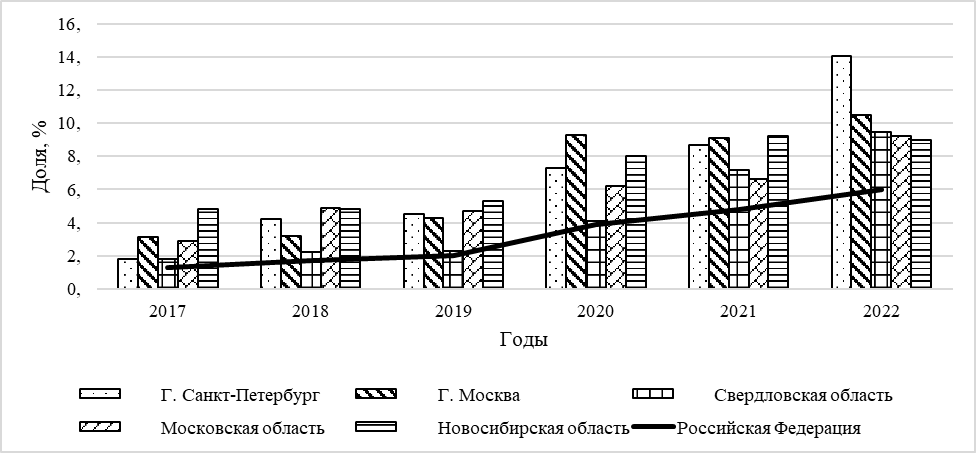

Результаты исследования. Согласно данным, Росстат рост рынка интернет-продаж за 2022г по сравнению с 2021 годом произошел на 24% в целом по России [3]. В разрезе регионов наибольшая доля рынка Интернет-торговли приходится на города Федерального назначения Санкт-Петербург Москву. Стоит отметить, что пятерку лидеров по данному показателя замыкает Новосибирская область, снизившая свою позицию с лидирующего первого по сравнению с 2017 годом (рисунок 1).

Рисунок 1 – Доля интернет торговли в общей выручке от розничной торговли.

Источник: составлено автором на основе данных Росстат [3].

Доступность широкополосного интернета в регионах, расширение покрытия сетями способствуют развитию онлайн-покупок с мобильных устройств [4].

При этом, ГОСТ Р 51773-2009 по классификации предприятий розничной торговли не содержит таких категорий как «интернет-магазин», «онлайн-магазин», «маркетплейс», «торговая площадка» и другие термины, связанные с реализацией товаров через Интернет [5]. Данный ГОСТ был введен 1 января 2011 г., когда онлайн продажи уже существовали, но не получили столь широкое распространение, как в последние годы. Несмотря на то, что в 2020 г., данный ГОС был вновь издан, изменения, отражающих современные тенденции в торговле введены не были. Рассмотрим какие типы предприятий торговли согласно ГОСТ Р 51773-2009 возможно отнести интернет-магазин и маркетплейс.

Во-первых, специализация «Универсальное предприятие торговли» (Универмаг, магазин-склад, гипермаркет, универсам), которое по виду следует относить к розничной торговле непродовольственными товарами, характеризуется самообслуживанием с возможностью дистанционного заказа продукции. Данные категории можно отнести к «интернет-магазину». Поскольку все предприятия данного типа реализуют товар от своего имени, не выступая посредником между продавцом и покупателем.

Во-вторых, специализированное продовольственное предприятие торговли также реализует возможность продажи товаров дистанционным способом. В отличие от предыдущего типа, ассортимент представлен товарами одной группы и зависят от специализации предприятия. Данный тип торгового предприятия также, по нашему мнению, относится к «интернет-магазину».

В-третьих, дистанционную торговлю могут реализовывать и неспециализированные предприятия торговли с комбинированным ассортиментом товаров. К ним относятся торговые дома, магазины товаров повседневного спроса. Характеризуются ограниченным или узким кругом товаров, преимущественно самообслуживанием, возможностью предварительного заказа товаров по каталогам.

Таким образом, в описании некоторых типов торгового предприятия согласно ГОСТ Р 51773-2009 допускается реализация товаров дистанционным способом, что дает нам возможность отнести интернет-магазины к вышеуказанным типам в зависимости от их ассортимента и специализации. При этом требования к площади обслуживания для дистанционной торговли ГОСТом не предъявляются. Однако какие-либо упоминания о форме реализации товара по агентской схеме, когда интернет-магазин является виртуальной площадкой для реализации товаров другими магазинами.

Существуют различные модели [6] экономических отношений при реализации интернет-торговли. Следует различать [7] между собой интернет-магазин, маркетплейс или же доску объявлений.

Интернет магазин – интернет-сайт, реализующий собственные товары конкретной организации.

Маркетплейс – это онлайн-платформа, которая предоставляет рекламные услуги для реализации товаров другими организациями (магазинами). Это медиатор между покупателем и продавцами. Он агрегирует различные предложения, представляя покупателю широкий ассортимент товаров.

Доска объявлений – это платформа, агрегирующая информацию различных продавцов. Особенность этого формата в том, что товары на такой платформе не продаются, а предоставляются только данные о продавцах.

Ключевым различием между тремя понятиями [8] является факт перехода собственности на товар: маркетплейс реализует товар по так называемой агентской схеме. Деятельностью маркетплейса является не продажа товара, а предоставление услуг по реализации товара.

Таблица 1 – Сравнительная характеристика систем электронной торговли

|

Параметры |

Интернет-магазин |

Маркетплейс |

Доска объявление |

|

Продавцы |

Один |

много |

много |

|

Собственник товара |

Производитель |

Производитель |

Производитель |

|

Функциональная роль |

Принципал |

Агент |

Информационное обеспечение |

|

Конкуренция |

нет |

да |

да |

|

Центр создания правил |

Производитель |

Маркетплейс |

Платформа |

|

Установление цены |

Производитель |

Производитель |

Производитель |

|

Гарант безопасности сделки |

Производитель |

Маркетплейс |

Производитель |

|

Требование к производителю |

нет |

юр. лицо |

нет |

|

Проверка наличия сертификатов |

не осуществляется |

контролирует маркетплейс |

не осуществляется |

|

Логистика |

собственная |

Маркетплейс |

собственная |

|

Хранение |

Производитель |

Маркетплейс |

Производитель |

|

Маркетинг |

Производитель |

Маркетплейс |

Платформа |

|

Хранение данных о потребителях |

Производитель |

Маркетплейс |

Производитель |

Источник: составлено автором

Маркетплейс сокращает цепочку продвижения продукции от производителя к потребителю. Особенностью маркетплейсов, продающих продукты питания является ограничение.

Проблемой при данной форме реализации продукции является определение дохода продавца для целей налогообложения [9]. Связанно это с тем, что розничный покупатель производит оплату за товар на платформе, и средства от продаж товара поступают на счет платформы, а данные о покупателях, покупках и возвратах первично поступает к маркетплейсу и лишь после обработки данных – к продавцу. Продавец получает доход от реализации товара от маркетплейса после удержания маркетплейсом комиссии за пользование платформой, логистические услуги, рекламу. При этом фискализация дохода за проданный товар осуществляется платформой – маркетплейсом. Данная система приводит к отсутствию прозрачности в определении налоговой базы для исчисления налогов.

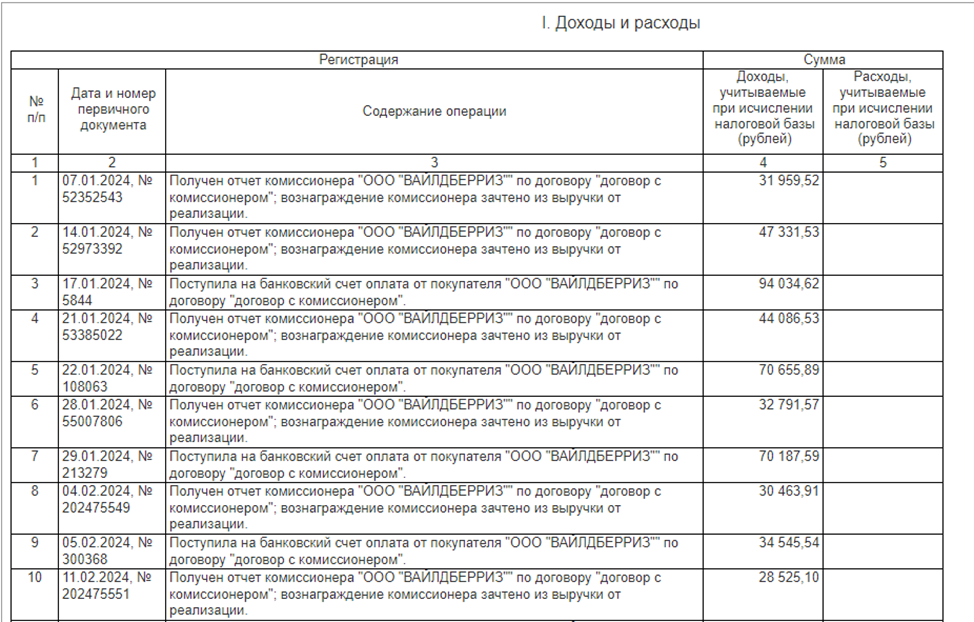

Для целей формирования налогооблагаемой базы используется отчеты комиссионера о реализации товара агента. Такие отчеты формируются на ежемесячной или еженедельной основе, содержат информацию о сумме реализованных товаров, удержанной комиссии маркетплейсом и сумме денежных средств, перечисленных обратно покупателям за возвращённый товар (Письмо ФНС от 05.05.2023 № СД-4-3/5762@). Однако, как было ранее отмечено, маркетплейс помимо комиссии за реализацию товара оказывает различные логистические и маркетинговые услуги, при этом последние не попадают в отчет комиссионера. При упрощенной системе налогообложения запись в книге учета дохода и расхода формируется при поступлении денежных средств от комиссионера (маркетплейса) в размере перечисленной суммы. Дополнительно к этой записи формируется запись о комиссии из отчета комиссионера, что в сумме представляет собой доход продавца. Таким образом, стоимость маркетинговых услуг остается в расходах продавца и не отражается в доходной части, за счет чего и происходит занижение суммы дохода.

Рисунок 2 – Формирование КУДиР продавца на маркетплейсе, применяющего упрощённую систему налогообложения «Доходы»

Источник: составлено автором

Расхождение может иметь неприятные последствия для продавца, поскольку благодаря налоговому мониторингу. Так, например, ООО «Вайлдберриз» с 2020 г. является участником мониторинга. Следовательно реализована возможность отслеживать фискальные чеки агента по каждому продавцу. Кроме того, в личном кабинете налогоплательщика в частично сформирован функционал в разделе «Мои кассы» «Кассы агента», что позволит налогоплательщикам получать ту же информацию, что и получают налоговые органы от комиссионеров. Если сумма дохода по данным комиссионера будет выше, чем заявил продавец, это приведет к доначислению налогов, что повлечет пени за несвоевременную уплату и штрафы за занижение налоговой базы (Ст. 122 НК РФ). Такая ситуация может стать трагической для малого бизнеса.

Таким образом, стремительно развивающийся сектор онлайн-торговли, создает предпосылки к внесению изменений в законодательные нормы, а также уточнению мер налогового контроля. В то время как маркетплейсы получают прибыль, формирование доходной части продавца на сегодняшний день не является прозрачным не только для налоговых органов, но и для самого продавца.

1. Marketingovoe issledovanie Internet-torgovlya v Rossii 2022. – URL: https://datainsight.ru/eCommerce_2022

2. Rejtingi i pokazateli kompanij roznichnoj torgovli. – URL: https://www.inforetail.ru/

3. Dolya prodazh cherez Internet v obshhem ob``eme oborota roznichnoj torgovli. – URL: https://rosstat.gov.ru/storage/mediabank/internet_torgovlya.xlsx

4. Razvitie onlajn-torgovli v Rossii. 2022. Yandeks Market i GfK Rus. – URL: https://yandex.ru/company/researches/2022/ecomdash

5. Klassifikaciya predpriyatij torgovli. – URL: https://rosgosts.ru/file/gost/03/080/gost_r_51773-2009.pdf

6. Minakov, A.V. Cifrovy`e marketingovy`e texnologii i ix primenenie v sovremenny`x biznes-modelyax / A.V. Minakov, A.E. Suglobov // Russian Journal of Management. – 2023. – T. 11, № 3. – S. 238-249. – DOIhttps://doi.org/10.29039/2409-6024-2023-11-3-238-249.

7. D.V. Brening , A.P. Bagaeva Osnovny`e razlichiya marketilejsa i internet-magazina / Aktual`ny`e problemy` aviacii i kosmonavtiki – 2020 Tom 2

8. Dyukova OM. E`volyucionnoe razvitie logistiki e`lektronnoj torgovli: ot internet-magazinov k marketplejsam / Izvestiya Sankt-Peterburgskogo gosudarstvennogo e`konomicheskogo universiteta. – №3 (135). – S. 111-115

9. Nalogovoe konsul`tirovanie: teoriya i praktika / N.I. Malis, L.S. Kirina, N. A. Nazarova [i dr.]. – Moskva: OOO "Izdatel`stvo MAGISTR", 2022. – 496 s. – ISBN 978-5-9776-0536-6.

10. Tixonova, A. V. E`konometricheskoe obespechenie nalogovogo monitoringa / A. V. Tixonova. – Moskva : Obshhestvo s ogranichennoj otvetstvennost`yu "Izdatel`stvo "KnoRus", 2022. – 224 s. – (Magistratura). – ISBN 978-5-406-09174-6.

11. OOO «Vajldberriz» stalo uchastnikom nalogovogo monitoringa. – URL: https://www.nalog.gov.ru/rn77/news/activities_fts/9166576/