Россия

Россия

Взимание налогов является одним из основных условий существования и развития любого государства. Налоговая сфера, со времён своего возникновения, во многом преуспела в своём развитии, однако на сегодняшний день существует довольно много проблем, требующих решения. В целом, статья представляет собой обзор современных тенденций развития налоговых систем РФ и ряда стран ЕС, проблемы совершенствования налоговой системы.

налоги, налоговая система, налоговые поступления

Основная часть

Возникновение и развитие налоговой системы напрямую связано с зарождением государства и его институтов. Налоги представляют собой экономические отношения между государством и налогоплательщиками и пронизывают все сферы жизни общества.

Государству необходимы финансовые ресурсы для выполнения своих основных функций. Налоги в свою очередь являются главной составляющей доходов государственного бюджета. За счёт налогов государство оплачивает услуги по поддержанию государственной безопасности, инфраструктуры, предоставление услуг образования и здравоохранения, строительство и ремонт дорог, а также обеспечивает сохранение исторических памятников, объектов культурного наследия, поддержку социально незащищенных слоёв населения и решает экологические проблемы, обеспечивая общество необходимыми благами.

С развитием государства увеличились функции налогов, а, следовательно, и финансовые нужды, то есть из разового платежа налоги заняли место регулярно взимаемых платежей по пополнению государственных доходов.

Понятие налогов многообразно, так как это экономическая, политическая и социальная категория. В соответствии с налоговым кодексом Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Систему налогообложения РФ трудно назвать простой. По данным международных рейтингов лучших систем налогообложения позиции РФ постоянно меняются, так в 2009 году - 134 место, в 2020 году – 58 место. Исследователи ставили перед собой задачу оценить уровень удобства налоговых систем различных стран мира. Компания Tax Foundation один из мировых лидеров в сфере изучения налоговых систем мира, в 2023 году опубликовал очередной Индекс международной налоговой конкурентоспособности – International Tax Competitiveness Index 2023 (индекс международной налоговой конкуренции), по итогам которого лидирующие позиции заняли такие страны, как: Эстония, Латвия, Новая Зеландия, Швейцария. Система налогов и сборов России не попала в данный рейтинг. Такой результат говорит о недостатках и проблемах в действующей налоговой системе нашей страны. Для выявления этих недостатков проведём сравнительный анализ между системой налогообложения разных стран, в том числе лидирующих, с отечественной системой.

Для анализа за основу были взяты системы налогообложения России, Эстонии, Германии и Италии.

Система налогообложения РФ представлена тремя уровнями: федеральным, региональным и местным.

Система налогообложения Эстонии является двухуровневой и состоит из государственных налогов и местных. Эстония уже десятый год возглавляет рейтинг ITCI, составляемый аналитическим центром Tax Foundation. Главный плюс налоговой системы государства заключается в том, что юридические лица не платят подоходный налог на нераспределённую прибыль, что позволяет им реинвестировать её. Ставка НДС составляет 20%, в отношении некоторых товаров и услуг действует пониженная ставка-9%. Здесь отсутствует ежегодный налог на недвижимость, а граждане и резиденты платят только налог на землю, его ставка зависит от региона и составляет до 2,5% от кадастровой стоимости участка. В среднем на погашение всех налогов гражданам Эстонии требуется около 50 часов.

Налоговая система Германии, которая занимает в международном рейтинге 18 место. В этом государстве принята сложная и разветвлённая налоговая система. Бюджет Германии подразделяется на три уровня (федеральные, центральные, местные). На долю центрального (государственного) уровня приходится 48% всех налоговых поступлений. Ставка НДС в Германии составляет 19%, налог на прибыль — около 30%, НДФЛ — от 15 до 45%. На погашение всех налогов требуется истратить около 218 часов.

Фискальная система Италии многоуровневая, поскольку платежи в бюджет бывают общегосударственными, региональными (по отношению к некоторым налогам) и местными. Италия относится к государствам с довольно высоким уровнем налогов. Здесь бизнесмен обязан платить 76,20% своего дохода, чтобы к нему не было налоговых претензий со стороны правительства. Италия требует оплатить 15 налогов, на погашение которых необходимо в среднем истратить 360 часов. Система налогообложения Италии на 2023 год занимает 37 место в международном рейтинге налоговых систем.

Проанализировав системы налогообложения этих стран, можно сделать следующие выводы:

Во-первых, налоговые системы Италии и Эстонии схожи между собой, не смотря на принципиальные различия в количестве уплачиваемых налогов и их структурной организации.

Во-вторых, налоговые системы России и Германии являются не менее сложными и имеют трехуровневую структуру установления и изъятия налогов, которая присуща странам с федеративным устройством, к которым они и относятся.

Перейдём к подробному анализу отечественной налоговой системы в целях выявления проблем её формирования.

По состоянию на 2022 год налоговые сборы в консолидированный бюджет РФ увеличились относительно предыдущего года на 17,7%, до 33,6 трлн руб.

Таблица 1

Поступление налогов, сборов и иных обязательных платежей, администрируемых ФНС России, в консолидированный бюджет Российской Федерации в 2021-2022 гг., млрд рублей

|

|

2021 |

2022 |

||||

|

Консолидированный бюджет |

В том числе |

Консолидированный бюджет |

В том числе |

|||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

|||

|

Всего |

48118,4 |

25286,4 |

17546,3 |

33582,2 |

19428,8 |

14153,3 |

|

Налог на прибыль организаций |

6081,7 |

1552,4 |

4529,3 |

6355,9 |

1669,5 |

4686,4 |

|

Налог на доходы физических лиц |

4883,9 |

90,7 |

4793,2 |

5727,9 |

149,0 |

5578,9 |

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации |

5479,4 |

5479,3 |

0,2 |

6489,4 |

6489,4 |

- |

|

акцизы по подакцизным товарам, производимым на территории РФ |

675,3 |

-274,9 |

950,1 |

-984,8 |

-2101,7 |

1116,9 |

|

Налоги на имущество |

1446,1 |

1,5 |

1444,6 |

1632,2 |

- |

1632,2 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

8400,0 |

8297,7 |

102,3 |

12705,8 |

12573,5 |

132,3 |

По итогам таблицы 1 можно сказать, что объем налоговых поступлений в 2022 г. уменьшился на 14536,2 млрд. рублей по сравнению с 2021г. и составил 33582,2 млрд. рублей. При этом в отчётном году налоги на прибыль организаций, НДФЛ, НДС и налоги на имущество превысили результаты базисного года. Обратная ситуация наблюдается с акцизами по подакцизным товарам, где сумма изменилась с отметки 675,3 до отрицательной -984,8. Существенно увеличилась сумма налогов и сборов за пользование природными ресурсами. Разница составила 4 305,8 млрд. рублей.

По данным Минфина сумма доходов федерального бюджета за 2022 год на 2 802 487,8 млн рублей, или на 11,2%, превысила прогнозную сумму доходов на 2022 год. При этом фактические поступления в федеральный бюджет налоговых доходов за 2022 год превысили прогноз на 2 077 353,0 млн рублей, или на 10,4%, и составили 22 044 811,0 млн рублей (79,2% от общего объема доходов).

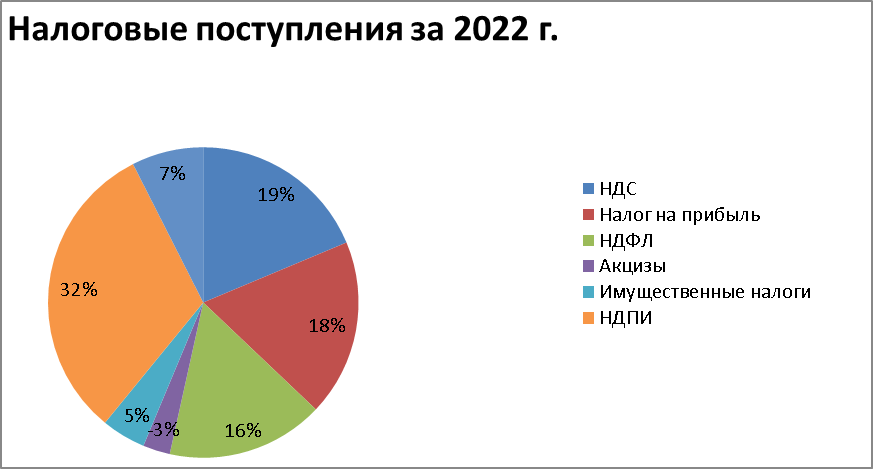

Рисунок 1. Структура налоговых доходов федерального бюджета за 2022 год

По данным рисунка 1 наибольший удельный вес в составе общего объема доходов занимают НДПИ (включая ненефтегазовую часть) - 32,0%, НДС - 19% и налог на прибыль – 18%. Доля НДФЛ составила 16,0, доля имущественных налогов-7%, доля остальных налогов и сборов – 5%. При этом на структуру доходов существенное влияние оказывает возвратный акциз на нефтяное сырье, направленное на переработку, доля которого составила (-)3%.

Ставка налога на прибыль в России составляет 20%, НДФЛ-13%, НДС-20%, имущественные налоги - от 0,1 до 2%. Общее количество налогов в Российской Федерации – 14, на уплату которых гражданам в среднем понадобится истратить 159 часов.

На основе проведённых исследований мы выявили следующие проблемы совершенствования налоговой системы России:

Во-первых, одной из проблем, ведущей к сокращению налоговых поступлений, является слабый контроль за сбором налогов, что приводит к уклонению от уплаты налогов. Для совершенствования системы налогообложения РФ необходимо исключить ситуации, при которых одни налогоплательщики выполняют полную налоговую нагрузку, а другие – путём законных и незаконных действий, уклоняются от уплаты налогов. Причиной таких ситуаций, помимо слабого контроля за сбором, является также сложная структура современной налоговой системы. Большинство налогов и сборов имеют схожий характер и порой не отличаются друг от друга, из-за чего у налогоплательщиков возникают затруднения в исполнении своих налоговых обязательств. Решение этой проблемы в нашей стране можно рассмотреть на примере налоговой политики Швеции. Налоговый орган Швеции за месяц до установленного срока до подготовки отчета предоставляет компаниям бланк ежемесячной декларации о налогах на заработную плату и НДС с замечаниями налогового органы о задолженности по каждому налогу. Заполнение подобного бланка не вызывает никаких сложностей у компаний, и вместе с тем устраняет проблемы, которые могут возникнуть у компаний по поводу налоговых вычетов. А в Австралии функционирует служба связи с налогоплательщиками, для мониторинга текущего положения и обеспечения помощи в случае необходимости.

Во-вторых, основной проблемой, вследствие которой возникает уклонение от налогов, является отсутствие равноправных взаимоотношений между государством и налогоплательщиками, что приводит к росту доли теневой экономики. По подсчётам Всемирного банка, в РФ размеры теневой экономики достигают 49% ВВП, а по оценке Росстата России 21,1%. Разница объясняется различиями в методиках расчёта этого показателя, а истинное значение находится где-то посередине. Для решения этой проблемы необходимо не только снизить налоговые ставки, но и оптимизировать расходы бюджетных средств, сделать декларацию прозрачной и доступной для всех налогоплательщиков. Михаил Мишустин 23 марта 2023 года, выступая перед Госдумой с отчётом о работе правительства РФ за 2022 год, акцентировал внимание на том, что налоговую политику нужно осмыслить, сделать предсказуемой, а для бизнеса обязательно сделать абсолютно понятными, прозрачными правила налогового механизма.

В налоговых политиках других стран существует два основных подхода к легитимации теневого сектора – ужесточение наказания и способствование добровольного выхода из тени. Таким образом налоговая политика Великобритании публикует в открытом доступе имена крупных неплательщиков и выписывает дополнительные штрафы тем, кто уже был уличён в уклонении от своих налоговых обязательств.

В-третьих, ещё одним недостатком является неравномерность распределения налоговых платежей между налогоплательщиками. В большинстве случаев внимание налоговых органов направлено на мелких и средних предпринимателей по причине того, что их легче всего проверить. Следствием этого недостатка является уход предпринимателей от уплаты налогов законным и незаконным способом, что на 2023 г. довольно актуально. В настоящее время налоговая политика РФ активно борется с этой проблемой и усиливает проверку и контроль за крупными предпринимателями.

Также к минусам системы налогообложения РФ можно отнести её нестабильность, поскольку налоговое законодательство часто пересматривается и дополняется. Необходимо установить окончательный перечень налогов и определить предельный уровень налоговых ставок. Этот недостаток порождает возможности мошенников использовать в своих интересах налоговые нормы РФ. Решить проблему мошенничества можно с помощью повышения уровня финансовой грамотности населения.

Налоговая система является одним из важнейших инструментов регулирования экономики. В любой стране, а в Российской Федерации особенно, налоговая система была и остаётся далеко несовершенной, она требует значительных доработок. Налоговая система нашей страны большей частью заимствована с западных моделей налоговых систем, но попытки привязать её к российским реалиям экономической жизни вовсе не являются успешными.

Важнейший принцип построения системы налогов и сборов заключается в её простоте, точности и доходчивости, однако система налогов в России не соответствует приведённым характеристикам и нуждается в доработках, учитывающих отечественные условия осуществления экономической деятельности. Все эти проблемы требуют вмешательства со стороны Федеральной налоговой службы и Правительства РФ.

За последние годы наблюдается положительная динамика в сфере налоговой системы нашей страны. ФНС России усилила контроль за сбором налогов и государственных пошлин, а также активно проводит всевозможные реформы, такие как передача налоговой отчетности в цифровой форме; применение бесконтактных платёжных терминалов для приема пластиковых карт (устройство налогового учета ФНС), а при его приобретении индивидуальный предприниматель получает от государства налоговый вычет; использование гибкого режима налогообложения для самозанятых. На встрече М. Мишустина с руководителем Федеральной налоговой службы Даниилом Егоровым было отмечено что за первые полгода 2023 г. в целом в бюджетную систему поступило 21,7 трлн рублей, что на 4% больше предыдущего периода и в целом ФНС выполняет все обязательства, с учетом плановых показателей.

В заключение отметим, что исследования в области системы налогообложения являются важной составляющей для развития экономической сферы страны в целом. Необходимо обратить внимание на некоторые её проблемы и предпринять необходимые меры по их устранению. В первую очередь требуется усилить контроль за сбором налогов, что позволит исключить возможность уклонения от уплаты налоговых обязательств. Так же важно пересмотреть её структуру, которая является относительно сложной, в следствие чего у налогоплательщиков возникают проблемы с уплатой налогов. Ещё одной важной составляющей частью совершенствования системы налогообложения является устранение теневого сектора экономики, путём понижения налоговых ставок и оптимизации расходов федерального бюджета. Также необходимо сделать налоговую политику прозрачной и доступной для всех налогоплательщиков, что в комплексе мероприятий и направлений деятельности государства поспособствует устойчивому экономическому росту и благосостоянию страны.

1. Булычева, Т. В. Сравнительная характеристика налоговой системы России и зарубежных стран / Т. В. Булычева, А. Ю. Бушева // Фундаментальные исследования. - 2015. - № 11-6. - С. 1149-1153. - EDN VLDBVR.

2. Григорьева К.С., Гринкевич А.М. ОЦЕНКА ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ / Томск / Издательский Дом Томского государственного университета, 2019 - 320с.

3. Кондратьева Е.А., Лунин И.А. Научная статья «Налоговая система России: проблемы развития и пути совершенствования» / Государственный экономический университет Самара, Россия, 2019 - 24с.

4. Евсеева, И. В. Актуальные проблемы и пути совершенствования налоговой системы Российской Федерации / И. В. Евсеева, М. Р. Мирзоев // Вестник Московского финансово-юридического университета МФЮА. - 2019. - № 2. - С. 16-22. - EDN BWTLOF.

5. Исполнение федерального бюджета и бюджетов бюджетной системы. Российской Федерации за 2021 год. Министерство финансов Российской Федерации Москва, 2022. - 141с.

6. International tax competitiveness Index 2023/ Издательство Tax Foundation, 2023 - 70с. https://taxfoundation.org/research/all/global/2023-international-tax-competitiveness-index/

7. Дмитрий Фадеев Российская Бизнес-газета - Налоговое обозрение: №41(823). https://rg.ru/2011/11/15/reiting.html

8. Paying Taxes 2020: Overall ranking and data tables https://www.pwc.com/gx/en/services/tax/publications/paying-taxes-2020/overall-ranking-and-data-tables.html

9. АНАЛИТИЧЕСКИЙ ПОРТАЛ ФНС РОССИИ https://analytic.nalog.gov.ru/

10. Федеральная служба государственной статистики https://rosstat.gov.ru/

11. Сайт Министерства финансов Российской Федерации https://minfin.gov.ru/

12. Налоговый кодекс Российской Федерации. https://nalog.garant.ru/fns/nk/

13. Эстонский налоговый и таможенный совет Estonian (Tax and Customs Board (EMTA)) / Эстонский государственный портал https://www.eesti.ee/et/

14. Сайт налоговой службы Германии http://www.bundesfinanzministerium.de/

15. Сайт налоговой службы Италии http://www.agenziaentrate.gov.it/

16. ГОСДУМА: http://duma.gov.ru/news/56699/

17. Информационное иллюстрированное издание «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2022 год» стр. 20-21 http://minfin.gov.ru