Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 339.5 Внешняя торговля. Международная торговля. Внешнеторговая политика. Таможенные пошлины

Работа посвящена анализу современного состояния уровня цифровизации таможенных платежей, администрирование которых возложено на таможенные органы. В частности, данная работа посвящена исследованию целесообразности и эффективности администрирования путем цифровизации таможенных платежей. В статье рассматривается роль цифровизации на администрирование таможенных платежей. Системы уплаты таможенных платежей являются одним из значительных факторов поступления доходов в государственный бюджет. В первую очередь это связано со временем оформления таможенных документов, на что таможенные органы тратя свои ресурсы. Со стороны таможенного администрирования система уплата таможенных платежей влияет на уровень «удобства» и полноты уплаты различных таможенных платежей. В данной работе проведен анализ следующих показателей, влияющих на товарооборот РФ: место таможенных платежей от общего бюджета РФ, количество открытых лицевых счетов, количество доначисленных таможенных платежей в результате проведенных экспертиз. Анализ показал повышение эффективности администрирования уплаты таможенных платежей и уровня «удобства» уплаты таможенных платежей.

Цифровизация таможенных платежей, система уплаты таможенных платежей, администрирование таможенных платежей

В глобальной экономике можно заметить тенденцию цифровизации и автоматизирование различных процессов внешнеторговой деятельности. В РФ также можно отметить данную тенденцию.

Реализация Стратегии развития таможенной службы Российской Федерации до 2020 года успешно завершилась. Большинство запланированных мероприятий и поставленных задач по стратегическим направлениям цифровизации ФТС РФ выполнены.[2]

В частности, данные мероприятия затронули систему уплаты таможенных платежей. Была заложена база для дальнейшего развития технологий уплаты таможенных платежей.

После того как ФТС РФ успешно реализовала «стратегию развития таможенной службы до 2020 года» была принята стратегия развития до 2030 года. В стратегии развития описаны новые мероприятия по цифровизации систем таможенных органов.

В связи с этим, можно отметить, что ФТС РФ постоянно ищет новые пути развития системы уплаты таможенных платежей.

Была проведена масштабная реформа электронной системы таможенных органов. После данной реформы все декларации на товары собираются в 16 центрах электронного декларирования. Декларации на товары с низким уровнем риска нарушения законодательства регистрируются в большинстве случаев автоматически. Предварительное информирование стало обязательным для всех ввозимых товаров на таможенную территорию ЕАЭС. Участники ВЭД с высоким уровнем риска имеют гораздо больший шанс проверки таможенной стоимости и сопутствующих документов, чем участник ВЭД с низким уровнем риска. [4]

Автоматизация и цифровизация таможенных операций сильно снижает административную нагрузку на бизнес участников ВЭД. Центр электронного декларирования позволяет подать декларацию в электронном виде из любой точки РФ. При помощи создания центров электронного декларирования появились такие возможности как автоматическая регистрация деклараций, предварительное информирование, автоматический выпуск товаров.

Также стоит отметить то, что на данный момент производится внедрение цифровой технологии, при помощи которой органы государственной власти смогут осуществлять одновременно налоговый, таможенно-налоговый и валютный контроль. Данная технология базируется на применении внедренных информационных технологий федеральных органов власти, подведомственных Министерству финансов РФ. Данная цифровая технология – это информационная система «Одно окно». Главная суть «одного окна» выражается в упрощении взаимодействия органов государственной власти с другими органами государственной власти и также с участниками внешнеторговой деятельности.

Самым главным условием при перемещении через таможенную границу товаров является уплата таможенных платежей. В связи с этим таможенные органы РФ тщательно контролируют поступление таможенных платежей в бюджет. Для наиболее эффективного процесса контроля поступления в казну таможенных доходов нужен эффективный, прозрачный механизм уплаты таможенных платежей. Несовершенный механизм уплаты таможенных платежей влияет не только на доходную часть бюджета, но и в целом на экономику.

Рассмотрим следующие показатели: место таможенных платежей от общего бюджета РФ, количество открытых лицевых счетов, количество доначисленных таможенных платежей в результате проведенных экспертиз.

Показатель роли таможенных платежей укажет на целесообразность цифровизации таможенных платежей. Количество открытых счетов укажет не только на уровень цифровизации таможенных платежей, но также и на их эффективность. Количество доначисленных таможенных платежей в результате проведенных экспертиз укажет на эффективность администрирования таможенных платежей.

Следует рассмотреть роль и место таможенных платежей в структуре доходов федерального бюджета.

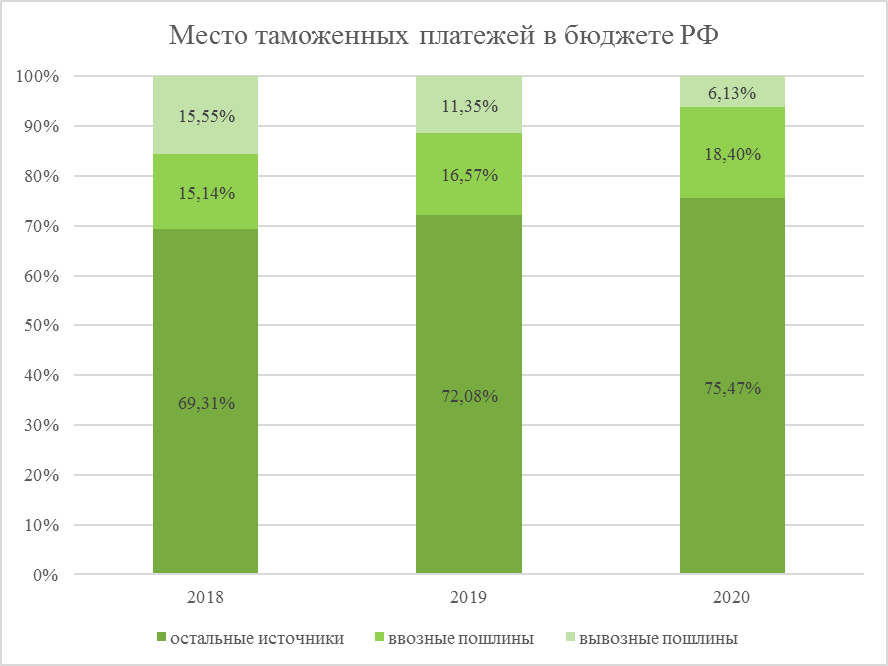

Рисунок 1 –Таможенные платежи как источник доходов бюджета РФ за 2018-2020 гг. [3]

Согласно графику, по сравнению с 2019 годом, в 2020 году в связи с конъюнктурой рынка значительно снизилось поступление экспортных таможенных платежей в бюджет РФ (поступление снизилось на 5,22 процентных пунктов, с 11,35% до 6,13%).

Стоит отметить снижение роли экспортных таможенных платежей в формировании доходной части бюджета страны, что является полезным фактором, так как экспортные пошлины в РФ установлены в основном на сырье и ценные не возобновляемые природные ресурсы.

Рассматривая ситуацию с импортными таможенными платежами, стоит отметить рост их доли в федеральном бюджете РФ, в 2020 году их доля составила 18,40%, что больше чем в 2019 году на 1,83%.

Можно заметить тенденцию снижения доли таможенных платежей от общей суммы доходов бюджета РФ. Данная тенденция положительно влияет на экономику и внешнюю политику РФ т.к. она повышает независимость государства на мировой арене. Несмотря на данную тенденцию, таможенные платежи имеют большое значение в формировании федерального бюджета.

Стоит также отметить то, что таможенные платежи являются методом контроля экспорта и импорта, что может положительно влиять на экономику страны.

Как можно увидеть большая часть таможенных платежей за анализируемый период пришлась на импортные таможенные платежи, что можно объяснить тем, что в настоящее время правительство России предпринимает меры по администрированию таможенных платежей.

В связи с этим, можно сделать вывод о сильном влиянии таможенных платежей на внешнюю торговлю и о целесообразности цифровизации возможностей уплаты таможенных платежей.

Рассмотрим работу таможенных органов над «удобством» уплаты таможенных платежей с использованием цифровизации.

Развитие цифровых технологий способствовало совершенствованию сервиса «Личный кабинет участника ВЭД». В этой информационной среде было реализовано более 30 опций с разным набором функций, при этом самым удобным стало мобильное приложение. Через него декларантам стали доступны различные сервисы, которые позволили участникам отслеживать состояние своего счета и электронного сервиса в режиме реального времени.

Порядок работы единого лицевого счета охарактеризован Приказом Федеральной таможенной службы № 1039 от 26 июня 2019 года. [7]

На данный момент лицевой счет для юридического лица создается автоматически. Для данного процесса используется ИНН заинтересованных лиц. Данные сведения берутся из таможенных документов – декларациях, таможенных расписках, таможенных приходных ордерах, или в случаях если эти данные отмечены в договоре.

Перевод финансовых средств на единый лицевой счет декларанта происходит с минимальными сроками и автоматизировано. Рассматривая более детально, федеральное казначейство передает информацию ФТС РФ о поступлении финансовых средств каждые полчаса в зашифрованном виде. Оплата также происходит автоматически.

Стоит отметить технологию централизации уплаты таможенных платежей посредством единых лицевых счетов. Этот важный проект ФТС РФ оптимизирует пользователям единого лицевого счета большой объем операций с денежными средствами. Данная технология значительно уменьшает время передачи финансовых средств.

Стоит также отметить то, что технология централизованного учета таможенных платежей, которые уплачивают участники внешнеторговой деятельности используя лицевой счет, на данный момент используется во всех таможенных органах.

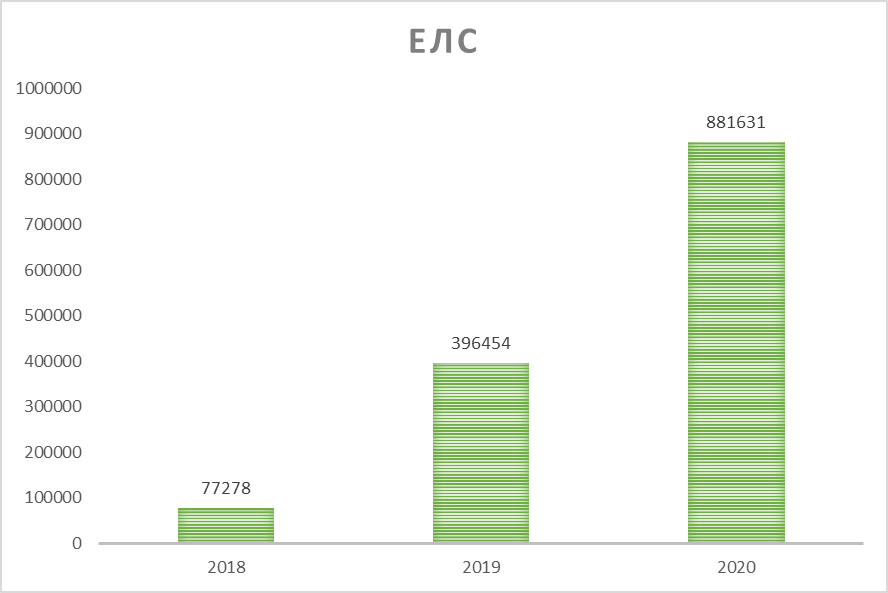

Рисунок 2 – количество открытых лицевых счетов за 2018-2020 гг. [1]

По состоянию на 31 декабря 2020 года в ресурсе единого лицевого счета открыто 881 631 лицевых счетов плательщиков таможенных пошлин, налогов, что в 2.2 раза больше чем в 2019 году - 396 454 единиц.

Данный рост, прежде всего, указывает на повышение уровня «удобства» уплаты таможенных платежей с использованием лицевых счетов. Стоит также отметить тот факт, что в 2020 году единый лицевой счет стал открыт для всех участников внешнеэкономической деятельности, которые уплачивают таможенные платежи, в том числе и для иностранных лиц, которые не состоят на учете в налоговых органах РФ. [5]

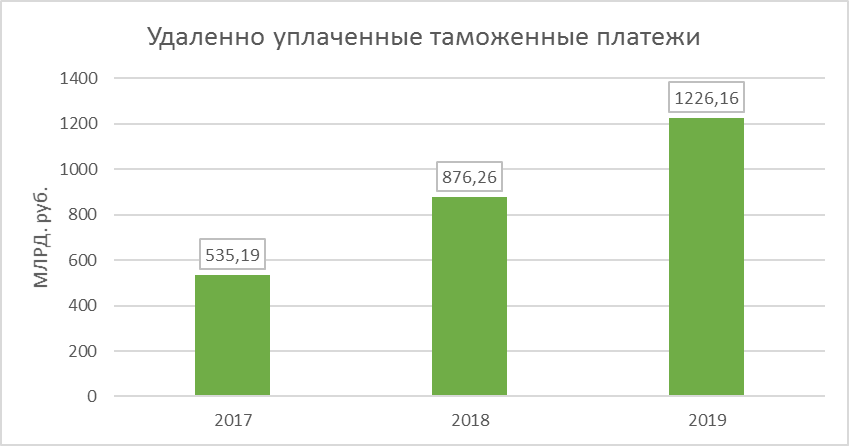

Рисунок 3 - Сумма удаленно уплаченных таможенных платежей за 2017-2019 гг.[1]

Стоит также отметить то, что за 2019 год сумма таможенных и иных платежей, уплаченных с применением технологии удаленной уплаты, составила 1226,16 млрд. рублей (21,4% от общей суммы таможенных и иных платежей, перечисленных в федеральный бюджет) и увеличилась по сравнению с показателем 2018 года на 39,9% (в 2018 году – 876,26 млрд. рублей).

В любое время, для любого государства обеспечение уплаты таможенных платежей являлось, в наибольшей степени, гарантом прироста государственного бюджета и стабильности финансовой системы государства. В связи с этим, можно сказать, что неполнота и уклонение от уплаты таможенных платежей является серьезной угрозой для национальной экономики. [6]

Как уже было отмечено, фискальная функция таможенных органов выражается в формировании дохода, направленный в федеральный бюджет в связи взимания таможенных платежей. В связи с этим является целесообразным рассмотреть показатель администрирования таможенных платежей.

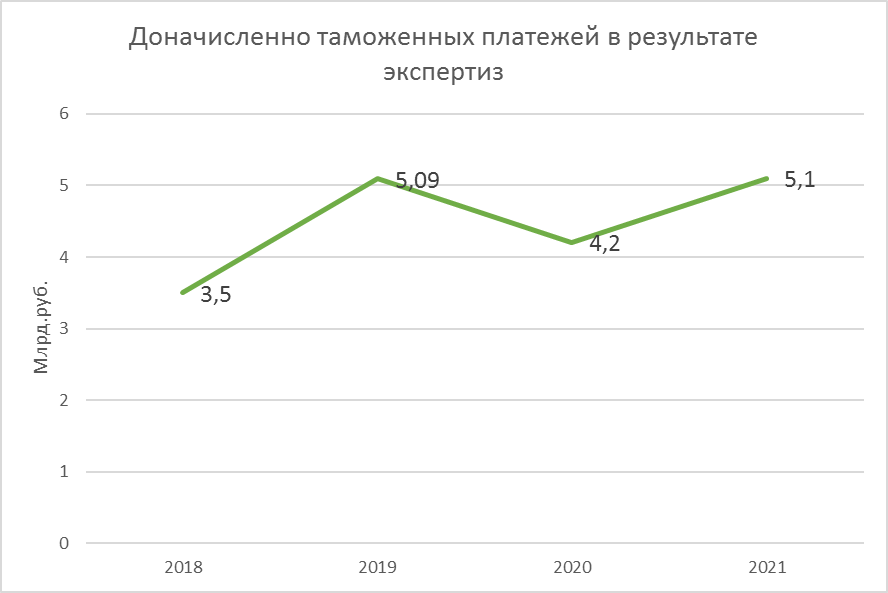

Рисунок 4 – Количество доначисленных таможенных платежей в результате проведенных экспертиз, 2018-2021гг. [1]

В 57% от общего количества таможенных экспертиз (10852 случая) были выявлены факты нарушения законодательства ЕАЭС. В результате было возбуждено 5 014 дел об административном правонарушении и 1 159 уголовных дел, а в бюджет доначислили около 5,1 млрд. руб.

Для сравнения, в 2020 году выявили 7845 случая нарушения законодательства, что составило 48,5% от общего количества экспертиз. В результате было возбуждено 3 549 дел об административном правонарушении дел и 931 уголовное дело, а доначислено в бюджет свыше 4,2 млрд. рублей.

Как можно увидеть сильно повысилась эффективность таможенных экспертиз. Данный факт указывает на эффективность администрирования таможенных платежей.

В итоге можно сказать, что на данный момент таможенные платежи обеспечивают существенную долю в доходной части бюджета РФ. Как показывает анализ, цифровизация таможенных платежей значительно повышают не только эффективность мер администрирования таможенных органов, но и уровень «удобства» перемещения налогооблагаемого товара через границу.

1. Ежегодный сборник "Таможенная служба Российской Федерации" 2020 год - Федеральная Таможенная Служба. Год: 2021. - с: 114

2. Бирюкова, В. Е. Анализ системы целевых индикаторов развития таможенной службы РФ на основе стратегии развития таможенной службы РФ / В. Е. Бирюкова // NovaUm.Ru. - 2019. - № 21. - С. 14-17. - EDN LCNSON.

3. Федеральное казначейство Российской Федерации [Электронный ресурс]. URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/ (дата обращения: 20.05.2022).

4. Скудалова Т.В., Репушевская О.А., Нуриева Я.Э. Финансовая безопасность в условиях цифровой экономики //Таможенное регулирование. Таможенный контроль. 2021. № 2. С. 27-34.

5. Ариончик А.А., Балалова Е.И., Мачабели М.Ш., Рудакова Т.В. Формирование и развитие цифровых компетенций в закупочной деятельности в регионе // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2021. № 2. С. 60-67.

6. Репушевская О.А., Лагвилава Н.Л. Развития экономики совместного пользования (sharing economy) как новая форма потребительской кооперации в условиях цифровизации // Russian Journal of Management. 2021. Т. 9. № 1. С. 176-180.

7. Приказ Федеральной таможенной службы № 1039 от 26 июня 2019 года.