с 01.01.2006 по настоящее время

Оренбург, Оренбургская область, Россия

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 339.5 Внешняя торговля. Международная торговля. Внешнеторговая политика. Таможенные пошлины

УДК 339.56.055 Внешнеторговый оборот

Актуальность темы исследования обусловлена необходимостью улучшения условий таможенного контроля и повышения эффективности его осуществления в условиях оптимизации численности сотрудников таможенных органов и внедрения цифровизации в экономику России. Постановка проблемы. Проблема состоит в отсутствии на сегодняшний день концептуальной модели совершенствования процесса прохождения таможенного контроля физическими лицами, которым требуется декларировать ввозимые товары для личного пользования, с использованием цифровых технологий. Цель исследования – поиск резервов повышения результативности таможенного контроля физических лиц при перемещении товаров для личного пользования на примере ЕАЭС. Методы исследования: монографический, методы статистического и экономико-математического анализа и моделирования. Результаты и ключевые выводы: доказана необходимость и целесообразность применения цифровых технологий в процессе осуществления таможенного контроля, приведена математическая модель выявления результата от внедрения предлагаемых технологий в практику таможенного контроля в ЕАЭС. Объектом исследования являются теоретические и практические аспекты осуществления таможенного контроля, предметом – процесс взаимодействия между сотрудниками таможенных органов и физическими лицами, ввозящими товары для личного потребления. Теоретико-методологическое значение состоит в том, что впервые выявлено воздействие цифровых технологий на высвобождение времени в процессе осуществления таможенного контроля товаров, ввозимых для личного потребления. Практическое значение результаты работы имеют для принятия решений руководством таможенных органов для управления процессом таможенного контроля.

анализ, таможенные платежи, цифровые технологии, таможенное декларирование, товары для личного пользования

Введение

Таможенные органы в процессе регулирования внешнеэкономической деятельности Российской Федерации выполняют, с одной стороны, защитную функцию, не допуская нарушения законодательства при осуществлении экспортно-импортных операций, а с другой – оказывают государственные услуги, способствуя законному обороту товарных потоков, удовлетворению финансовых интересов юридических лиц - участников внешнеэкономической деятельности - и личных потребностей физических лиц, перемещающих товары через границу. В результате происходит пополнение государственного бюджета с помощью взимания таможенных платежей, что, помимо эффективного выполнения фискальной функции, еще и составляет экономический базис деятельности таможенных органов, обеспечивая в конечном счете ее финансирование.

Все вышеизложенное свидетельствует о необходимости совершенствования процесса оказания таможенных услуг с помощью разработки и внедрения инновационных подходов и методов контроля. В данной статье рассматривается недостаточно рассмотренное с теоретической и методической точек зрения направление таможенного контроля - процесс перемещения физическими лицами товаров для личного пользования, что влияет на показатели взимания таможенных платежей, а также связано с наличием задержек в прохождении пограничного и таможенного контроля пассажиров, что говорит об актуальности скорейшего разрешения данной проблемы. Необходима формулировка решений, позволяющих оптимизировать процесс международных пассажирского и транспортного потоков за счет рационализации процессов передачи информации при таможенном декларировании физическими лицами перемещаемых товаров и уплаты таможенных платежей.

В связи со значительным объемом перемещения товаров для личного пользования через таможенную границу и, как следствие, повышением объема письменного декларирования, следует внедрить систему оптимизации декларирования данных товаров и уплате таможенных платежей. Все это позволит снять напряженность при таможенном контроле после прибытия из зарубежных стран на таможенную территорию ЕАЭС граждан Российской Федерации и создать существенный задел для оптимизации таможенно-тарифной политики нашей страны.

В настоящее время пассажиропоток регулируется в рамках фактического таможенного контроля – по прибытии на таможенную территорию ЕАЭС, где физическим лицом подается пассажирская таможенная декларация, заполняется приходный таможенный ордер на уплату таможенных платежей, а также происходит сам процесс их уплаты. Поэтому предлагается существенно упростить документальную составляющую, переведя ее в плоскость электронного декларирования по аналогии с внешнеэкономической деятельностью юридических лиц и индивидуальных предпринимателей, когда участник ВЭД подает электронную копию таможенной декларации. В случае положительного решения задач формализации подходов к формированию электронных деклараций физических лиц граждане смогут декларировать до момента пересечения таможенной границы товары, превышающие порог беспошлинного провоза, а также осуществлять уплату таможенных платежей.

На основании анализа выявленных особенностей и возможностей применения электронных информационных технологий на современном этапе развития таможенного дела в условиях функционирования Евразийского экономического союза выдвигается следующая гипотеза исследования: концептуальный подход к использованию интеллектуальных методов подготовки и обработки документов в части декларирования товаров, ввозимых для личного пользования, должен:

1) быть риск-ориентированным;

2) включать использование интеллектуальной обработки интегрированных с таможенными органами данных на единой платформе;

3) способствовать снижению барьеров в информационном обмене между гражданами и таможенными органами;

4) нацеливаться на оптимизацию затрат времени на подготовку, проведение и прохождение процедур таможенного осмотра;

5) поддаваться формализации и алгоритмизации для создания предполагаемого программного продукта в виде мобильного приложения.

Материалы и методы

Одним из векторов интенсивного развития уровня качества и эффективности оказания услуг является переход к цифровизации в глобальном масштабе. Я.П. Силин, Е.Г. Анимица [1] отмечают, что в 2017 г. доля цифровой экономики в ВВП России была в два–три раза ниже, чем в странах-лидерах, а объем экспорта цифровых технологий был в четыре раза меньше импорта.

Сегодня в условиях оптимизации таможенной деятельности (создание ЦЭДов, усиление и повсеместное применение таможенного контроля после выпуска товаров и др.) на передний план выходит информатизация таможенных органов, в том числе на основе современных технологий (блок-чейн, big data и т.д.). Развитие данных направлений невозможно без оптимизации передачи таможенной информации внутри различных операций; немаловажный аспект здесь занимает и таможенный контроль. Роль автоматизации в процессе совершенствования таможенных операций подчеркивается в статье В.Б. Мантусов, С.В. Шкляев [2]. Авторы отмечают, что информационные таможенные технологии позволяют устранить избыточные административные барьеры, не снижая эффективности таможенного контроля. В работе В.А. Цветкова с соавторами [3] указано на необходимость внедрения информационных технологий для обезличенного контроля при трансграничной перевозке грузов. Системы управления рисками с применением искусственного интеллекта и автоматизированного контроля стоимости декларируемых товаров для коммерческого использования являются эффективными, но недостаточно распространенными в силу административных причин, что отражено в работе Бастраковой М.А. и Сокольниковой О.Б. [4]. Данные аспекты являются незаменимым атрибутом при осуществлении таможенного и иных форм государственного контроля в отношении межстрановых перемещений, что являлось частью исследований в работах Блау С.Л., Суглобова А.Е. и др, [5], а также Алимова Р.Р. [6]. В результате, полученная информация может быть неотъемлемой частью для проведения прикладных аналитических исследований во ВЭД и государственных органах, отдельные методические вопросы которых были подняты в работах Мельник М.В. [7], Агаповой Т.Н. и Суглобова А.Е. [8], Банка С.В. [9].

При всей справедливости и актуальности подходов, предложений и концептуальных основ информатизации таможенного контроля и аналитических процедур, представленных в трудах упомянутых ученых, следует отметить, что они касаются в основном коммерческого внешнеторгового оборота, в то время как информатизации таможенного контроля и таможенных операций в рамках неторгового оборота уделяется незаслуженно мало внимания. Следовательно, можно выделить основную научную проблему – отсутствие методических основ информационного обмена в процессе совершения таможенных операций в рамках неторгового оборота.

В отношении научной методологии следует заметить, что в существующей научной литературе не освещаются прямо вопросы, касающиеся упрощения и унификации информационных потоков в области декларирования товаров для личного пользования, особенно в условиях пандемии COVID-19. Вместе с тем, следует рассмотреть существующие мнения различных ученых по смежным вопросам с исследуемой областью, выработать систему подходов и принципов к проведению научного исследования, направленного в конечном итоге на практическое совершенствование таможенных процессов.

Главным научным подходом является выделение основных направлений, формирующих сущность информационного взаимодействия таможенных органов и физических лиц на уровне неторгового оборота.

Достижение цели научной статьи и раскрывающих ее задач видится в изучении и разработке соответствующих методических приемов по компонентам информационного взаимодействия, что предполагает применение общих и частнонаучных методов и подходов к проведению исследования.

Так, теоретической и методологической основой исследования служат труды отечественных и зарубежных ученых в области внешнеэкономической деятельности и международной экономической интеграции, в том числе в области развития информационных технологий в сфере внешнеэкономической деятельности и таможенного дела, законодательные акты и нормативно-правовые документы органов государственного управления, официальные информационно-статистические данные Федеральной службы государственной статистики РФ, Федеральной таможенной службы РФ, Министерства экономического развития и торговли РФ, данных Евразийской экономической комиссии, а также исследований иных научных учреждений, материалы сети Интернет.

При решении поставленных задач использованы такие общенаучные методы, как монографический, методы статистического и экономико-математического анализа. Обзор развития информационных технологий в таможенных органах проведен на основе изучения исторических материалов. Разработка концептуальной модели и алгоритма проведена на основе методов и подходов факторного анализа, ряда оптимизационно-логистических подходов, методов сводки и группировки показателей, непараметрических методов анализа.

Результаты исследования

Описывая суть состояния вопроса, следует сказать, что современная оптимизация таможенного контроля на границе в отношении товаров, перемещаемых физическими лицами, попадает в плоскость развития цифровизации экономики страны.

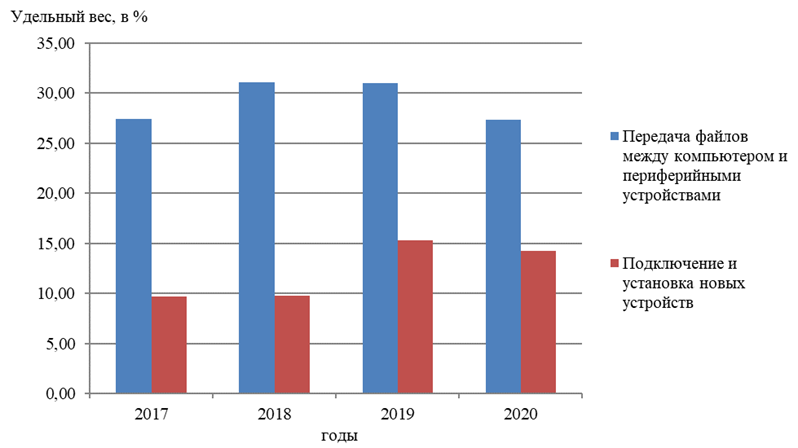

По состоянию на 2021 год порядка 43% населения России в возрасте выше 15 лет использует для финансовых операций сеть Интернет. Более детальные характеристики представлены на рисунке 1.

Рисунок 1 – Динамика использования передачи файлов и использования новых устройств населением Российской Федерации при осуществлении профессиональной деятельности [10]

Что касается готовности бизнеса, в том числе ВЭД, к цифровизации процессов, то порядка 26,6% от данной отрасли готово к внедрению современных информационных технологий. Поскольку подача таможенной декларации связана с присвоением ей QR-кода, то это входит в плоскость развития RFID технологий в стране. По состоянию на начало 2020 года 4,8% в своей профессиональной деятельности применяли данную технологию. Выделенные факты напрямую свидетельствуют о необходимости развития технологии подачи пассажирской таможенной декларации посредством современных цифровых технологий. Всё это должно базироваться на формате облачных технологий (хранение и обработка данных на удаленных серверах), которые применяются лишь в 24,9% от общего числа органов государственной власти в Российской Федерации, к которым можно отнести и таможенные органы. 35,1% органов государственной власти предоставляет доступ к базам данных через сеть Интернет, что также является косвенным подтверждением необходимости развития данного сектора.

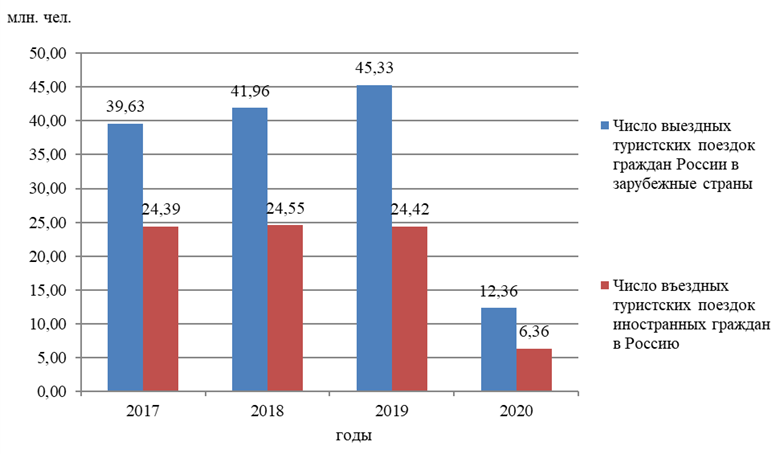

Декларирование товаров, перемещаемых физическими лицами для личного пользования, тесно связано с вопросами пассажиропотока и его регулированием в процессе пересечения гражданами РФ и иностранных государств таможенной границы Евразийского экономического союза, особенно в последние годы, когда остро стоит тема запретов на авиационное сообщение с рядом стран из-за ограничений по COVID-19.

Рисунок 2 – Динамика въездных и выездных перемещений в/на территорию Российской Федерации за 2017-2020 годы, млн. человек. [11]

Основываясь на данных рисунка 2, можно заметить возрастающую тенденцию въездных перемещений иностранных граждан на территорию нашей страны, что в свою очередь актуализирует важность таможенного контроля на границе наряду с необходимостью его оптимизации как в организационном плане, так и в технологическом. Этому может способствовать внедрение передовых форм таможенных технологий в отношении работы с физическими лицами. В 2020 году ситуация поменялась в связи с пандемией COVID-19 во всем мире, что позволяет данный период не принимать во внимание при проведении анализа.

Одним из факторов, актуализирующих бесконтактные технологии передачи информации, является повсеместное введение в 2020 году антиковидных ограничений, предусматривающих минимизацию прямого контакта между людьми из разных стран. В этом случае таможенный контроль за физическими лицами в классическом виде, который применяется в странах ЕАЭС сейчас, подразумевает прямое общение и контакт таможенника и пассажира как в части осмотра товаров, так и по вопросам заполнения пассажирской таможенной декларации в случае выявления наличия у лица товаров, превышающих допустимый беспошлинный порог. Предлагаемые нововведения позволят исключить по максимуму контакт таможенников в части заполнения таможенных деклараций и совершения таможенных платежей, что может быть достигнуто формализацией данного процесса через соответствующее мобильное приложение (заполнение пассажирской таможенной декларации, уплата таможенных платежей, присвоение QR-кода декларации и считывание его таможенником на терминале, после чего моментально он может увидеть её содержимое и осуществить таможенный контроль правильности её заполнения).

Предлагаемая схема таможенного контроля товаров позволит как ускорить процесс подачи пассажирской таможенной декларации, так и минимизировать контакт таможенника и физического лица, что в условиях пандемии коронавируса приобретает очень важное значение.

Простота и удобство таможенного декларирования в смартфоне способствуют увеличению поступления таможенных платежей. Часто пользователю проще пойти на риск и попытаться скрыть товары, обязательные к таможенному декларированию, чем стоять в очереди, заполняя таможенные документы и оплачивая таможенную пошлину через терминал или кассу. В предлагаемой технологии эти процессы упрощаются, что сделает уплату таможенных платежей гораздо более быстрой и, следовательно, это будет способствовать сокращению недекларирования товаров и росту таможенных платежей от физических лиц.

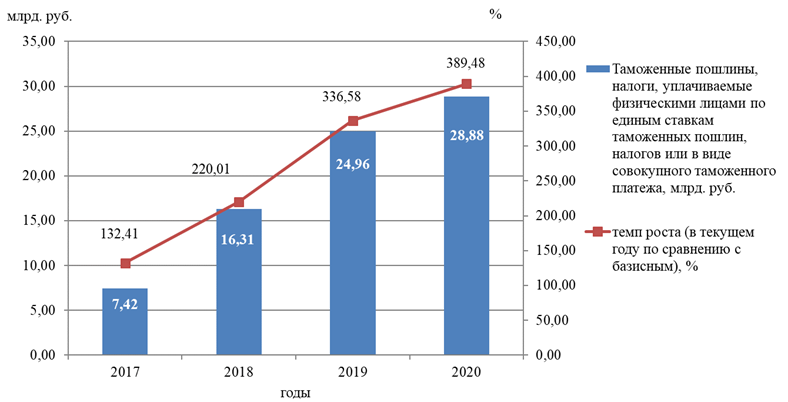

Существенность такого рода платежей в абсолютном и относительном значении иллюстрируется на рисунке 3.

Рисунок 3 – Динамика таможенных платежей, уплачиваемых в РФ физическими лицами в отношении товаров для личного пользования/ [12]

На фоне увеличения объемов таможенных платежей становится видна их значимость для доходной части федерального бюджета, однако к 2021 году их темп роста снижается более чем на 30 п.п. (на фоне роста пассажиропотока при въезде в Россию), что может служить подтверждением о нежелании (даже при наличии возможностей) физических лиц декларировать товары классическим способом. Данное обстоятельство также может актуализировать предлагаемые в настоящем исследовании решения в области автоматизации таможенного декларирования товаров для личного пользования.

Математически модель увеличения роста таможенных платежей в отношении товаров для личного пользования можно представить следующей моделью:

Y={X1*c}d1 + {X2*c }d2 (1)

Y – объем таможенных платежей в отношении товаров для личного пользования;

X1 – базовое число пассажиров, задекларировавших товар в единицу времени, при стандартном таможенном декларировании в красном коридоре;

Х2 - дополнительное число пассажиров, задекларировавших товар в единицу времени, при предлагаемом таможенном декларировании в красном коридоре;

d1 – индекс таможенного декларирования товаров для личного пользования по классической схеме зеленого и красного коридоров;

d2 – индекс таможенного декларирования товаров для личного пользования с использованием предлагаемой оптимизации по декларированию товаров для личного пользования;

c - сумма таможенных пошлин по единой ставке и таможенных сборов.

Исходя из данной модели, можно полагать, что таможенные платежи будут увеличены за счет тех лиц, кто будет пользоваться данным мобильным приложением, но при обычных условиях декларирования не стали бы пользоваться стандартной схемой таможенного декларирования.

Также возможна и оптимизация временных издержек на процесс таможенного декларирования товаров для личного пользования, с применением предлагаемой технологии:

T1= ta*n, где (2)

T1 – общее время на таможенное декларирование товаров для личного пользования в отношении количества пассажиров;

ta – время работы таможенного инспектора с каждым пассажиром при физическом контакте;

n – общее количество пассажиров, декларирующих товар для личного пользования при физическом контакте с таможенными инспектором

T2= ta*(n-b), где

b – количество пассажиров, декларирующих товар самостоятельно через мобильное приложение.

Таким образом, очевиден эффект сокращения общих временных издержек таможенного оформление всех пассажиров, прибывающих на территорию стран-участниц ЕАЭС. Чем выше будет величина b, тем ниже будет общий фонд времени T2.

Выводы

Риск-ориентированность предлагаемого подхода определяется учетом современных условий – действием пандемических ограничений, противодействием нелегальному ввозу товаров. Использование единой информационной платформы в странах ЕАЭС делает возможной унификацию требований к процессу формирования электронной декларации физического лица.

Предлагаемые решения позволят существенно оптимизировать процесс передачи информации при таможенном декларировании товаров для личного пользования посредством разработки и внедрения мобильного приложения, с помощью которого станет возможным подавать информацию в таможенный орган о перемещаемых товарах для личного пользования сверх установленных норм заранее, оплачивать в приложении суммы таможенных пошлин и сборов, а также минимизировать контакт сотрудников таможенных органов и физических лиц в рамках ограничений по COVID-19.

1. Силин Я.П., Анимица Е.Г. Контуры формирования цифровой экономики в России // Известия Уральского государственного экономического университета. Т. 19. № 3. С. 18-25. DOI:https://doi.org/10.29141/2073-1019-2018-19-3-3.

2. Мантусов В. Б., Шкляев С. В. Информационные таможенные технологии в обеспечении соблюдения запретов и ограничений во внешней торговле и защиты прав интеллектуальной собственности // Вестник Российской таможенной академии. № 4. С. 78-85.

3. Tsvetkov, V. A., Zoidov, K. K., Medkov, A. A., & Ionicheva, V. N. (2015). Institutional and Organizational Features of the Cross-Border Freight Traffic in the Conditions of Integration among Former Soviet States. Part 2. Ekonomika Regiona-Economy of Region, 4, 249-259. doihttps://doi.org/10.17059/2015-4-20

4. Бастракова М.А., Сокольникова О.Б. Тенденции определения, декларирования и контроля таможенной стоимости в ЕАЭС и РФ в контексте права ВТО и ВТАМО // Российский экономический интернет-журнал. № 2. С.9.

5. Блау С.Л., Малевич Ю.В., Суглобов А.Е., Гамидуллаев С.Н., Юсупова С.Я. Механизм управления государственными функциями и услугами в таможенных органах. М.: Сер. Научная мысль; 2017. 160 с.

6. Суглобов А.Е., Алимов Р.Р. Перспективы формирования объединенного товарного рынка стран Евразийского экономического союза // Вопросы региональной экономики. 2015. Т. 22 № 1. с. 96-102.

7. Мельник М.В. Система показателей для интегрированной отчетности // Экономика и управление: проблемы, решения. 2019. 15(3). 58-64.

8. Агапова Т.Н., Суглобов А.Е. Методика анализа структуры социально-экономических показателей // Вопросы региональной экономики. 2014. Т. 20. № 3. с. 3-9.

9. Банк, С.В. Финансовый анализ в системе налогового контроля /С.В. Банк // Вопросы региональной экономики. - 2021.- № 4 (49).- с. 187-193.

10. Сборник "Индикаторы цифровой экономики 2021" (НИУ ВШЭ в партнерстве с Минцифры России и Росстатом) https://www.hse.ru/primarydata/iio

11. Российский статистический ежегодник. 2021: Стат.сб./Росстат. -с М., 2021 - 692 с. https://rosstat.gov.ru/storage/mediabank/ Ejegodnik_2021.pdf

12. Официальный сайт Федерального казначейства. Раздел «Исполнение Федерального бюджета» https://roskazna.gov.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/