Россия

Россия

Проблема выявления угроз экономической безопасности на предприятиях строительной отрасли складывается из экономических реформ, проводимых в России. В свою очередь, предпринимательская деятельность по своей природе, обычно, связана с неопределённостью и риском в области экономической конъюнктуры. Строительная отрасль является одной из наиболее материалоемких отраслей экономики страны. Принимая во внимание рискованный характер деятельности организации в условиях всевозрастающей жёсткой конкуренции и санкционного давления на сегодняшний день актуализирует рассмотрение проблемы обеспечения экономической безопасности для обнаружения наличия признаков несостоятельности и банкротства предприятий строительной отрасли. Постоянный мониторинг и своевременное выявление угроз стабильности финансового положения и экономической безопасности способствует на ранней стадии определить дестабилизирующие факторы развития предприятия, принять неотложные меры и наметить пути их устранения.

угрозы, экономическая безопасность, финансовые индикаторы, устойчивость, платежеспособность, несостоятельность, строительная отрасль

Введение

Актуальность исследования обусловлена тем, что вопросы нейтрализации факторов и рисков, оказывающих негативное и дестабилизирующее влияние на устойчивое развитие и функционирование предприятия, являются базовыми компонентами концепции экономической безопасности предприятия строительной отрасли.

Разработка эффективных управленческих решений существенно снижает диспропорцию, аритмичность развития, риск неэффективности применения инструментария экономической безопасности и обеспечивает достижение ключевых показателей устойчивого развития.

Цель исследования заключается в формализации рабочей методики диагностики кризисного финансового состояния организации строительного комплекса для обеспечения стабильности, устойчивости развития, нейтрализации риска банкротства и, как следствие, повышения уровня его экономической безопасности.

Строительная отрасль является локомотивом социально-экономического развития страны и регионов поскольку в сфере промышленного и гражданского строительства задействованы не только организации, осуществляющие непосредственное строительство, но и смежные отрасли экономики, а это рабочие места на различных смежных производствах.

Методы и материалы

Предметом исследования являются индикативные методы диагностики финансового состояния хозяйствующего субъекта с целью предотвращения угроз финансовой стабильности и повышения уровня его экономической безопасности.

Методологическая база для оценки уровня экономической безопасности, диагностики кризисного и аритмичного развития предприятий строительной индустрии основана на применении финансовых индикативных показателей и сравнении полученных результатов с пороговыми (критическими) значениями финансовой устойчивости.

Результаты

Главной концепцией выявления и нейтрализации угроз экономической безопасности предприятия считается преждевременное их распознавание и своевременное реагирование со стороны управленческого персонала с целью предотвращения или минимизации. Между тем, оценка несостоятельности предприятий связана с обработкой большого количества информации, которая прямо или косвенно характеризует самые разнообразные аспекты функционирования предприятия: имущественного, финансового, производственного, социального характера.

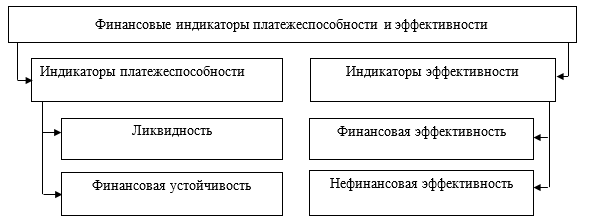

Степень будущих угроз хозяйствующего субъекта диагностируется посредством финансовых индикаторов (рисунок 1).

Рис. 1. Инструментарий диагностики угроз

При выявлении и нивелировании негативных факторов атипичного развития предприятия строительной отрасли ликвидность является приоритетным финансовым индикатором, характеризующим способность актива быстро превращаться в денежную массу без потери стоимости.

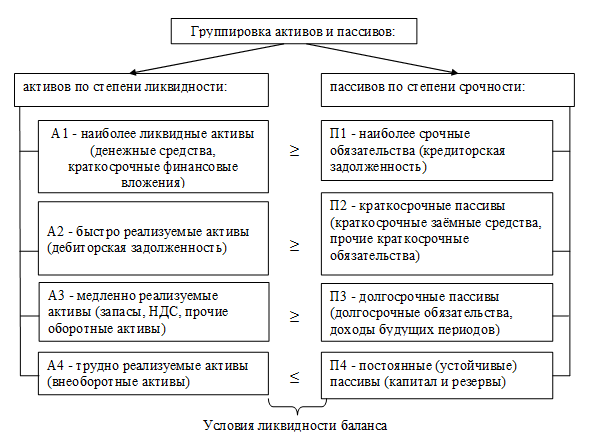

Оценка ликвидности баланса заключается в сопоставление ликвидных активов и долговых обязательств (рисунок 2).

Баланс признается абсолютно ликвидным, если выполняются все четыре стандартные неравенства.

Рис.2. Условия абсолютно ликвидного бухгалтерского баланса организации

В случае невыполнения только первого или только второго неравенства, характеризующих уровень платежеспособности предприятия, необходимо установить выполнение неравенства А1+А2 ≥ П1+П2, которое позволяет определить достаточность дефицита денежной массы для покрытия срочных обязательств.

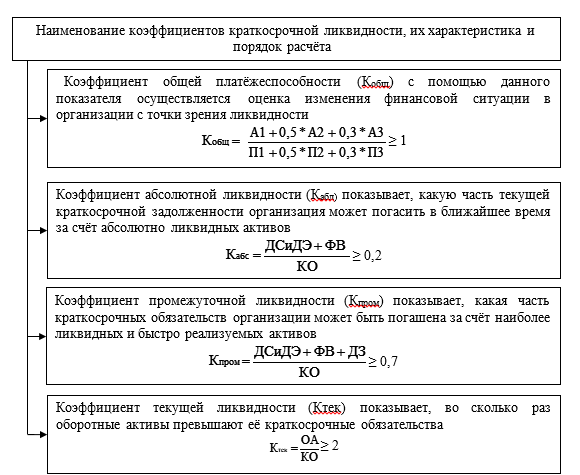

Анализ платёжеспособности, основанный на соблюдении неравенств абсолютной ликвидности, является приблизительным. Наиболее информативным и дающим более точную картину в динамике является коэффициентный анализ [10], поскольку с его помощью рассчитываются относительные показатели финансовых индикаторов платежеспособности и эффективности, которые являются базовыми при оценке вероятности и угроз банкротства (рисунок 3).

Рис. 3. Индикаторы ликвидности [9]

Полученные значения сравниваются с нормативными и ретроспективными данными.

Рекомендуемое значение коэффициента общей платёжеспособности ≥ 1 можно достичь только в том случае, если источниками финансирования будут являться собственные средства.

Нормальным признаётся значение показателя текущей ликвидности в интервале от 2 до 2,5. В российской практике ведения хозяйственной деятельности коэффициент текущей ликвидности со значением, превышающим 2,5 характеризует структуру капитала как нерациональную. При значении коэффициента текущей ликвидности менее 1, риск неплатежеспособности существенно увеличивается.

Значение коэффициента быстрой ликвидности ниже норматива является негативным фактором, поскольку свидетельствует о недостаточности наиболее ликвидных и быстрореализуемых активов, а значит риск утраты платежеспособности увеличивается.

Значение коэффициента абсолютной ликвидности даёт представление о том, сможет ли организация уменьшить краткосрочную задолженность за счёт более ликвидных активов. Нормальным считается его значение не ниже ≥ 0,2. Этот норматив применяется в зарубежной практике анализа платежеспособности организации. Для российских предприятий строительной индустрии норматив 0,2 представляется недостаточным. Поскольку разновидность краткосрочных обязательств и сроков их исполнения организациями строительной отрасли неоднородна, то нормальным признается значение в пределах > 0,2-0,5.

Индикаторы ликвидности, как быстрой, так и абсолютной, должны свидетельствовать о большом риске потери платежеспособности в ближайшем периоде.

Объём приемлемого количества финансовых средств выступает требуемым критерием для оптимального осуществления текущих расчетов с контрагентами, персоналом организации и бюджетом.

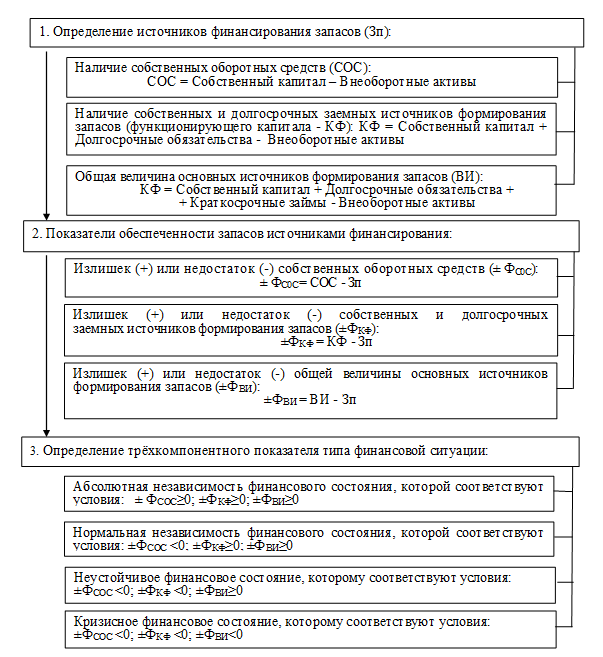

Предприятия строительной отрасли относятся к промышленным предприятиям, в которых материальные оборотные активы являются инструментом ведения хозяйственной деятельности. Как правило, в совокупных активах организации их доля существенна. Расчетные значения трехкомпонентного показателя позволяют установить уровень финансовой независимости и достаточности источников финансирования (рисунок 4).

Рис. 4. Механизм оценки достаточности источников финансирования для формирования запасов [7]

Анализ абсолютных показателей финансовой устойчивости дополняют анализом относительных показателей при этом учитываются отраслевая принадлежность и специфика предприятия.

Введем логическую функцию (1):

F (A) (1)

где А — это логический аргумент, чье количество в функции никак не ограничено:

А аргумент будет «true»;

¬ А аргумент будет «false».

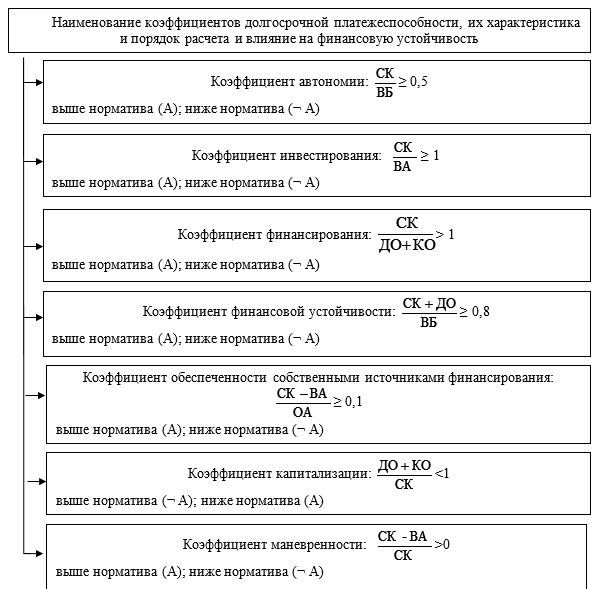

Методика оценки коэффициентов финансовой устойчивости представлена на рисунке 5.

Рис. 5. Индикаторы финансовой устойчивости

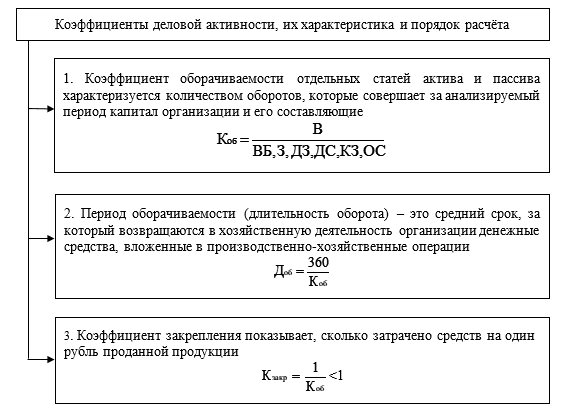

Диагностика нейтрализации угроз кризисного развития за счёт внутреннего потенциала организации в комплексе даёт возможность исследовать деловую активность, поскольку именно она выражает способность организации к ускоренному темпу роста и воспроизводства, продвижению группы выпускаемой продукции и достижения поставленных целей.

Скорость оборота выступает основой формирования прибыли оценивается в ходе анализа деловой активности посредством представленных на рисунке 6 коэффициентов.

Рис. 6. Индикаторы не финансовой эффективности

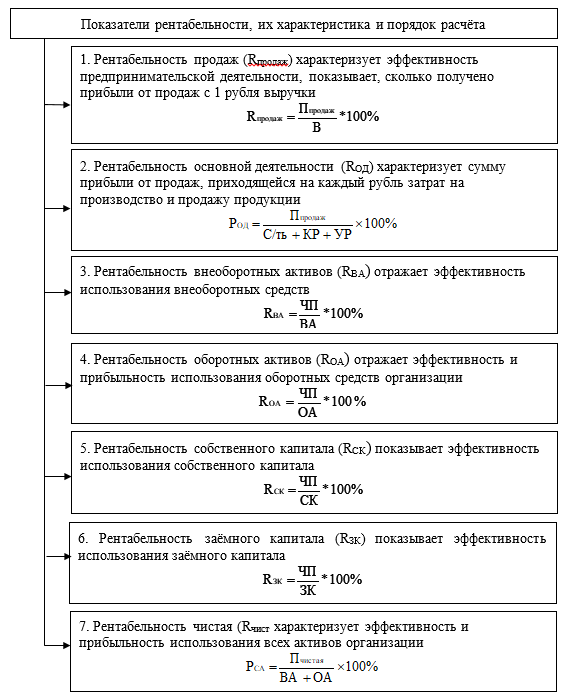

Выявить нарастающую угрозу экономической безопасности и дать оценку эффективности хозяйственной деятельности предприятия позволяет расчёт показателей рентабельности (рисунок 7). Рост в динамике данных показателей следует рассматривать как позитивный момент, поскольку свидетельствует о экономическом процветании организации, между тем их снижение, безусловно говорит о нарастающей вероятности банкротства организации.

Рис. 7. Индикаторы финансовой эффективности

Диагностирование финансового кризиса оказывает неоспоримое содействие в оперативном раскрытии отрицательных тенденций в финансовом положении организации, выступает наиболее информативной основой с целью принятия аргументированных экономических решений.

Заключение

Исследуемая модель должна позволить хозяйствующим субъектам, осуществляющим деятельность в области повышенного риска, адаптировать её для ряда предприятий строительной и смежных с ней отраслей, посредством принятия и готовности к противостоянию к предполагаемым угрозам, а также принятию мер по нивелированию негативных последствий и повышению уровня экономической безопасности.

1. Аскеров П.Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П.Ф. Аскеров, И.А. Цветков - М.: НИЦ ИНФРА-М, 2015. - 176 с.

2. Бочаров В.В. Финансовый анализ / Краткий курс. 2-е изд. - СПб. Питер, 2016. -240 с.

3. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие О.В. Грищенко -Таганрог: Изд-во ТРТУ, 2016. - 112 с.

4. Донцова Л.В. Анализ финансовой отчётности: Учебник. / Л.В. Донцова, Н.А. Никифорова - 6-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2018. - 336 с.

5. Ефимова О.В. Анализ финансовой отчетности / О.В. Ефимова, М.В. Мельник. - М.: Омега-Л, 2018. - 451 с.

6. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. / А.А. Канке, И.П. Кошевая // - 2-е изд., испр. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2017. - 288с. - (Профессиональное образование)

7. Ковалев В. В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2016г. - 264 с.

8. Львова Н.А. Финансовая диагностика предприятия / под ред. В.В. Иванова - М.: Проспект, 2015. С. 146-218, 284-296.

9. Маркарьян Э.А. Финансовый анализ: учеб. пособие / Э.А. Маркарьян. - М.: ФБК-ПРЕСС, 2016. - С. 132-136.

10. Сосенко Л.С. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. / Л.С. Сосненко- М.: КНОРУС, 2016.- 344с