с 01.01.2022 по 01.01.2023

Душанбе, Таджикистан

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

В статье рассматриваются закономерности формирования и развития таможенного тарифа Республики Таджикистан и влияние интеграционных процессов на совершенствование таможенного тарифа Республики Таджикистан.

таможенный тариф, таможенная пошлина, средневзвешенная ставка, таможенно-тарифное регулирование, внешнеторговая деятельность, евразийская интеграция, Единый таможенный тариф, унификация, товарная номенклатура, торговые барьеры

Таможенный тариф как один из основных инструментов таможенно-тарифного регулирования, представляется законодательным актом, содержащим перечень ставок таможенных пошлин, применяемых к товарам, перемещаемых через таможенную границу, и систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Многоплановость и специфика влияние таможенного тарифа на развитие внешнеторговых отношений и экономики в целом требует от государственных органов, связанных с его разработкой, взвешенного подхода к определению уровня ставок пошлин, так как необходимо учитывать всю совокупность возможных экономических, а также социальных последствий.

Таким образом, таможенный тариф является основным инструментом внешнеэкономической деятельности и государственного регулирования внешнеторговой деятельности при его взаимосвязи с мировой экономикой.

Осуществление внешнеторговой деятельности предполагает определение стратегических целей государства во внешнеторговых отношениях в целом и с отдельными странами и группами стран, а также выработку методов и средств, обеспечивающих достижение поставленных целей и сохранения впоследствии достигнутых результатов.

Внешнеторговая деятельность – это система мероприятий, направленная на достижение экономикой данной страны определенных преимуществ на мировом рынке и одновременно защиту внутреннего рынка от конкуренций иностранных товаров.

Внешнеторговая деятельность реализуются различными методами, основными из которых являются – таможенно-тарифные и нетарифные меры регулирования.

Так, согласно Покровской В.В. «система таможенно - тарифного регулирования (ТТР) подразумевает под собой комплекс организационно-правовых мер и принципов по применению таможенного тарифа в отношении товарной продукции, пересекающей продукции таможенную границу государства».

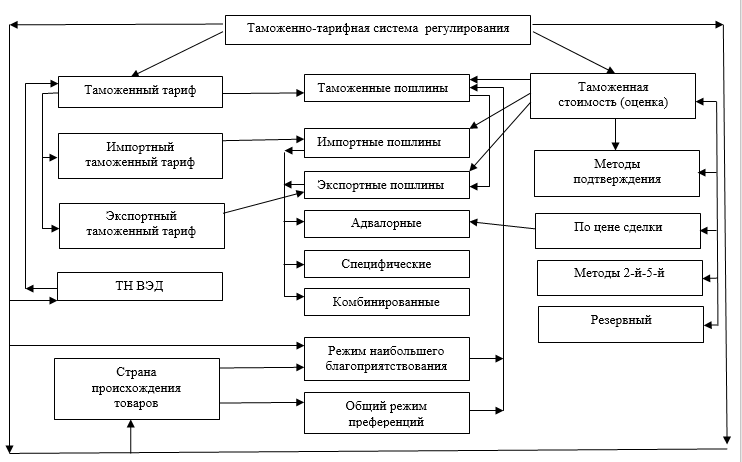

Система ТТР реализуется через совокупность элементов, соподчиненных друг другу, в числе которых не только таможенный тариф и пошлины, но и классификация товаров в товарной номенклатуре ВЭД (ТН ВЭД), таможенная стоимость, таможенные преференции фактор страны происхождения (рис1.2)».

Рис. 1.2. Элементы системы таможенно-тарифного регулирования

Становление и развитие таможенных органов в каждом конкретном государстве имеют свои особенности и трудности, что вызваны многими факторами исторического и общественного развития. От их деятельности зависит не только пополнение доходной части государственного бюджета для обеспечения функционирования различных сфер государственной деятельности, но и экономическая, культурная, идеологическая и экологическая безопасность страны.

Именно эти задачи предопределили необходимость принятия в 1992 году кардинальных мер со стороны Правительства Республики Таджикистан по созданию и развитию таможенных органов.

Первые организационные структуры таможенных органов в различных формах были созданы с 1992 по 1995 годах. Таможенный комитет при Правительстве Республики Таджикистан в 2002 году был преобразован в Министерство по государственным доходам и сборам Республики Таджикистан. Следующим этапом реформирования и структурных преобразований в таможенном администрировании стало образование в 2006 году Таможенной службы при Правительстве Республики Таджикистан.

Параллельно с решением организационных вопросов становления службы, была начата работа по созданию нормативно-правовой базы таможенного администрирования.

За период с 1992 по 1998 гг. приняты Таможенный кодекс Республики Таджикистан и Закон Республики Таджикистан «О таможенном тарифе», что стали важной правовой основой обеспечения экономической безопасности государства, защиты прав и интересов граждан и субъектов при осуществлении ими внешнеэкономической деятельности.

В истории развития таможенных органов Республики Таджикистан важным моментом стал период интеграции Республики Таджикистан в различные интеграционные объединения и международные организации.

В условиях развития интеграционных процессов вопросы таможенного администрирования приобретают приоритетный характер и имеют особое значение для устойчивого развития экономики.

Последовательные направления в развитии интеграционных процессов в мировую экономику, изучение международных норм регулирования внешнеэкономических связей, либерализация внешней торговли вызвали необходимость внесения радикальных изменений в действующее таможенное законодательство.

В соответствии с намеченными приоритетами предусматривающие обеспечения устойчивого экономического роста было принято решение о совершенствовании таможенного законодательства. Так, с 2005 года введена в действие новая редакция Таможенного кодекса Республики Таджикистан.

В соответствии с пунктом 2 статьи 1 Таможенного кодекса Республики Таджикистан таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в соответствии с законодательством Республики Таджикистан в области государственного регулирования внешнеэкономической деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

Хронология развития таможенно- тарифного регулирования, в частности таможенного тарифа Республики Таджикистан происходило в условиях развития интеграционных процессов в рамках Содружества независимых государств (СНГ), Евразийского экономического сообщества (ЕврАзЭС), Организации экономического сотрудничества (ОЭР) и при вступлении во Всемирную торговую организацию (ВТО).

Правительством Республики Таджикистан в целях развития таможенно-тарифного регулирования в рамках указанных интеграционных объединений поэтапно совершенствовался таможенный тариф Республики Таджикистан.

В этих целях, ставки ввозных таможенных пошлин, утверждались постановлениями Правительства Республики Таджикистан от 30 декабря 1998 года, № 519, от 7 января 1999 года, № 1, от 30 апреля 2002 года, № 187, от 25 октября 2003 года, № 450 и от 8 августа 2018 года, № 399.

Следует отметить, что в целях реализации Соглашения об Общем таможенном тарифе государств-участников Таможенного союза от 17 февраля 2000 года, в период 2003-2010 гг., таможенный тариф Республики Таджикистан, утвержденный постановлением Правительства Республики Таджикистан №450 от 25 октября 2003 года, был унифицирован с Базовым перечнем Общего таможенного тарифа ЕврАзЭС на 73%, что рассматривался высоким результатом, достигнутым Республикой Таджикистан в рамках интеграции ЕврАзЭС.

В указанный период, средневзвешенная ставка ввозной таможенной пошлины таможенного тарифа Республики Таджикистан составляла 7,8% и 8,36% соответственно .

Республика Таджикистан в 2013 году вступило во Всемирную торговую организацию (ВТО). По итогам связывания ставок таможенного тарифа Республики Таджикистан в рамках ВТО, постановлением Правительства Республики Таджикистан от 8 августа 2018 года, № 399 утверждены новые ставки ввозных таможенных пошлин Республики Таджикистан.

Средневзвешенная ставка ввозных таможенных пошлин составляет 8,1%, и варьируются в зависимости от вида товара по ставкам 0%, 3%, 4%, 5%, 5,5%, 6%, 6,5%, 7%, 8%, 9%, 10%, 12%, 13%, 15%, 16%, 17%, 18%, 20%, 23%, 30% и 80%.

До обновления ставок ввозных таможенных пошлин, постановлением Правительства Республики Таджикистан от 25 февраля 2017 года, № 92 утверждена Товарная номенклатура внешнеэкономической деятельности Республики Таджикистан (ТН ВЭД Республики Таджикистан).

Принятие ТН ВЭД Республики Таджикистан является исторической вехой для страны, так как до настоящего времени Республика Таджикистан являлась лишь пользователем ТН ВЭД интеграционных объединений, не имея своей национальной номенклатуры.

Таможенная служба после принятия ТН ВЭД Республики Таджикистан на основе 5-ой версии Гармонизированной системы описания и кодирования товаров (HS2012), для целей соответствия международным требованиям в части актуализации товарных номенклатур и приведение статистических сведений в соответствие с новыми товарными кодами, обозначила задачу по разработке ТН ВЭД Республики Таджикистан на основе 6-ой версии Гармонизированной системы описания и кодирования товаров (HS2017).

Таможенно-тарифное регулирование на современном этапе развития как на национальном так и на международном уровне призвана решать проблематику с одной стороны, открытости эконимик и с другой, протекционистскую защиту рынков.

Либерализация мировой экономики характеризуется повсеместном снижением среднего уровня таможенного тарифа за последние десятилетие. В развитых странах - участницах ВТО средневзвешенная ставка таможенного тарифа составляет 4-6%. На момент создания ГАТТ/ВТО эта величина превышала 30%.

Согласно Отчета о мировой торговле 2020 Всемирой торговой организации мониторинг деятельности, показывает относительно активное использование различных инструментов политики за последнее десятилетие. Реализация новых мер со стороны большинства стран-участниц ВТО с 2009 по 2018 гг., показывает снижение с 600 применяемых мер в период финансового кризиса 2009 года до минимума 400 применяемых мер в 2013 году. Динамику роста и снижения применяемых мер показывает 2016 и 2017 гг., соответственно, что привело к снижению количества мер импортного тарифа в 2017 году.

Снижение таможенных пошлин и торговых барьеров позволяет повысить эффективность внешнеторговой деятельности государства. Отсюда следует, что предсказуемость и прозрачность экономики привлекут торговых партнеров и повысят товарооборот.

Норма соблюдения предсказуемого и расширяющегося доступа к рынкам является наиболее важным для многостороннего регулирования международной торговли. Эта норма в большей степени связана с требованием использования преимущественно тарифных средств защиты национального рынка, а не количественных ограничений, квот и субсидий.

Таможенно-тарифное регулирование также является объектом регулирующей деятельности международных экономических организаций и интеграционных объединений, в том числе Евразийского экономического союза (ЕАЭС).

Деятельность ЕАЭС основывается на общих принципах, нормах, правилах и инструментах таможенно-тарифного регулирования с целью снижения препятствий для развития международной и региональной торговли.

Одной из задач ЕАЭС является унификация национальных таможенно-тарифных систем стран-участниц и их соответствия нормам и стандартам ВТО.

Сравнительный анализ таможенного тарифа Республики Таджикистан и Единого таможенного тарифа ЕАЭС (ЕТТ ЕАЭС) за десятилетний период показывает динамику снижения среднего уровня ставок таможенного тарифа, в том числе, в условиях таможенно-тарифных обязательств перед ВТО. Так, средневзвешенная ставка таможенного тарифа Республики Таджикистан в 2010 года составляла 8,36 процентов, при аналогичной ставке Единого таможенного тарифа Таможенного союза (ЕТТ ЕАЭС) 10,28 %.

Рис.1. Сравнительный анализ среднего уровня ставок таможенного тарифа Республики Таджикистан и ЕТТ ЕАЭС в 2010 году.

С учетом интеграционных процессов вышеуказанного периода и рассматриваемой в данном периоде возможности унификации таможенного тарифа Республики Таджикистан с ЕТТ ТС, проведенный анализ показывал динамику роста таможенного тарифа Республики Таджикистан. Повышение ставок ввозных таможенных пошлин привело бы к росту цен на внутреннем рынке товаров из третьих стран, а связанное с этим снижение их конкурентоспособности и спроса вызвало бы уменьшения поставок товаров из Ирана, Китая, Турции и других стран. Также рост цен возможно на первых порах лихорадил бы внутренний рынок и привел бы к некоторому повышению уровня инфляции.

Анализируя текущую динамику снижения средневзвешенных импортных ставок таможенных тарифов Республики Таджикистан и ЕТТ ЕАЭС, имеем показатели для Республики Таджикистан 8,1% и для ЕАЭС 4,9%. Средней уровень ставки таможенного тарифа ЕТТ ЕАЭС в 2020 году по сравнению с 2010 годом снизился в 2 раза. Что касается, среднего уровня импортной ставки таможенного тарифа Республики Таджикистан, то он снизился на 0,26%.

Согласно аналитическим данным Министерства финансов Российской Федерации на 2019-2020 годы перечнем обязательств Российской Федерации перед ВТО предусмотрено снижение ставок ввозных таможенных пошлин по 135 подсубпозициям действующего единого таможенного тарифа ЕАЭС (1,2% от общего количества 10-значных позиций в Таможенном тарифе), в том числе по 111 тарифным линиям предусмотрено снижение с 1 сентября 2019 года (промышленная продукция), а в отношении товаров 24 тарифных линий – с 1 января 2020 года (продовольственная продукция).

Оценка средневзвешенного тарифа в 2017-2022 годах по укрупненным группам товаров (Приложение 3)

|

Код ТН ВЭД |

Название

|

Средневзвешенная ставка, %

|

|||

|

2017 |

2018 |

2019 |

2020-2022 |

||

|

|

В целом, в том числе |

4,8 |

4,9 |

4,8 |

4,8 |

|

01-24 |

Продовольственные товары и с/х сырье |

5,9 |

6,2 |

6,2 |

6,4 |

|

25-27 |

Минеральные продукты |

4,0 |

4,1 |

3,9 |

3,9 |

|

28-40 |

Продукция химической промышленности, каучук |

4,5 |

4,4 |

4,4 |

4,4 |

|

41-43 |

Кожевенное сырье, пушнина и изделия из них |

11,4 |

11,5 |

11,5 |

11,5 |

|

44-49 |

Древесина и целлюлозно-бумажные изделия |

5,6 |

5,5 |

5,5 |

5,5 |

|

50-67 |

Текстиль, текстильные изделия и обувь |

7,3 |

7,2 |

7,2 |

7,2 |

|

71 |

Драгоценные камни, металлы и изделия из них |

10,5 |

8,7 |

7,2 |

7,2 |

|

72-83 |

Металлы и изделия из них |

6,4 |

6,6 |

6,6 |

6,6 |

|

84-90 |

Машины, оборудование и транспортные средства |

3,6 |

3,7 |

3,8 |

3,8 |

|

68-70, 91-97 |

Другие товары |

9,9 |

9,5 |

9,5 |

9,5 |

Другим основополагающим аспектом совершенствования таможенно-тарифного регулирования внешнеторговой деятельности в условиях развития евразийской интеграции являются взятые обязательства Республики Таджикистан и стран-участниц ЕАЭС в рамках Всемирной торговой организации.

Несмотря на тенденцию к снижению уровня протекционизма в мировой торговле, вызванную стремлением к развитию интеграционных процессов, средства торгово-политического регулирования остаются самым динамичным и результативным барьером в международной торговле. Именно с их помощью все страны мира решают или пытаются решить многочисленные задачи экономической политики. Используя различные методы, государство вмешивается во внешнеторговую деятельность и регулирует внешнюю торговлю.

Сравнительный анализ параметров тарифного регулирования, принятый

в рамках ВТО, включает в себя несколько ключевых параметров, представленных в таблице 2.1.1. Особый интерес здесь вызывает количественное соотношение тарифных пиков и нестандартных ставок тарифа, которые позволяют завышать адвалорный эквивалент таможенной пошлины. Эти показатели характеризуют способность развитых стран к применению гибкой системы тарифного регулирования, а также осуществлять эффективную политику протекционизма.

Т а б л и ц а 2.1.1

Основные параметры тарифного регулирования по методике ВТО [111]

|

Страна |

Простая средняя |

Беспошлинные |

Ставки |

Ставки |

Ставки пошлин, |

Тарифные пики |

Число |

Коэффициент |

Количество тарифных |

||||||||

|

|

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

|

|

|

Процентное соотношение количества ставок |

|

|

|

|

|

|

|

|||||||||

|

Мексика |

36,1 |

7,8 |

0,2 |

50,4 |

0,9 |

0,7 |

98,7 |

13,8 |

0,8 |

3,5 |

254 |

254 |

100 |

85 |

45 |

237 |

12106 |

|

США |

3,5 |

3,4 |

45,7 |

46,1 |

8,2 |

8,6 |

2,8 |

2,7 |

1,1 |

7,2 |

350 |

350 |

1330 |

1119 |

294 |

261 |

11262 |

|

Канада |

6,9 |

4,3 |

37,6 |

71,9 |

2,8 |

1,7 |

7,5 |

6,9 |

1,1 |

7,2 |

615 |

551 |

532 |

215 |

338 |

473 |

7265 |

|

Китай |

10,0 |

9,6 |

6,6 |

7,5 |

0,0 |

0,5 |

16,4 |

14,6 |

1,4 |

2,2 |

65 |

65 |

54 |

94 |

76 |

80 |

7981 |

|

Европейский |

5,2 |

5,5 |

28,9 |

26,9 |

4,8 |

5,0 |

4,4 |

5,1 |

4,4 |

4,6 |

605 |

605 |

1167 |

1141 |

202 |

177 |

10453 |

|

Индия |

48,6 |

13,7 |

2,7 |

3,0 |

5,3 |

4,9 |

70,5 |

19,6 |

4,8 |

2,6 |

300 |

150 |

358 |

356 |

82 |

124 |

11477 |

|

Индонезия |

37,1 |

7,0 |

2,5 |

10,7 |

0,0 |

0,5 |

90,7 |

1,6 |

0,4 |

1,1 |

210 |

150 |

20 |

43 |

35 |

147 |

8733 |

|

Япония |

16,3 |

10,9 |

6,5 |

50,9 |

0,2 |

0,1 |

47,4 |

35,5 |

3,8 |

4,2 |

933 |

692 |

607 |

480 |

432 |

395 |

9446 |

|

Российская |

7,8 |

10,0 |

3,3 |

13,4 |

9,1 |

12,7 |

2,1 |

11,7 |

0,7 |

2,0 |

292 |

292 |

1428 |

492 |

108 |

114 |

11122 |

|

Таджикистан |

8,1 |

7,8 |

11,9 |

1,5 |

0,4 |

0,5 |

7,6 |

0,3 |

0,8 |

0,3 |

292 |

292 |

184 |

30 |

85 |

72 |

13802 |

|

Украина |

5,8 |

4,5 |

31,0 |

40,2 |

0,1 |

0,0 |

4,0 |

2,7 |

3,9 |

4 |

64 |

424 |

59 |

118 |

92 |

143 |

10722 |

Под цифровым обозначением столбцов таблицы понимается:

1 – связанная ставка пошлины;

2 – ставки, применяемые в рамках режима наибольшего благоприятствования.

Так, с созданием Евразийского экономического союза (ЕАЭС), членами которого являются Российская Федерация, Республика Беларусь, Республика Казахстан, Армения и Киргизстан и вступлением в силу Таможенного кодекса ЕАЭС с 1 января 2018 года наиболее остро был поставлен вопрос о выгодности участия России в ВТО. Это в большей степени связано со сферой таможенно-тарифного регулирования, так как на территории ЕАЭС действует Единый таможенный тариф, который предполагает установление единых ставок в отношении третьих стран.

С момента вступления РФ в средневзвешенная ставка таможенного тарифа к 2019 году уменьшится на 3,85% и составит 4,9%, при этом ставка таможенной пошлины на момент вступления России в ВТО составляла 8,75%.

С момента вступления Республики Таджикистан в ВТО средневзвешенная ставка импортного таможенного тарифа Республики Таджикистан к 2018 уменьшилась на 0,26%, при этом ставка таможенной пошлины на момент вступления составляла 8,36%.

В условиях развития евразийской интеграции, с учетом проведенного сравнительного анализа и рассмотрения соответствий ввозных ставок таможенных пошлин Республики Таджикистан с ЕТТ ЕАЭС, средняя ставка импортного таможенного тарифа Республики Таджикистан уменьшится с 8,1% до 4,9%. Разница средневзвешенной ставки тарифов составят около 3,2%, т.е. ставки ЕТТ ЕАЭС ниже, чем ставки импортного таможенного тарифа Республики Таджикистан.

Данный фактор, требует научного подхода к проведению соответствующей аналитической работы, в части выявления возможных потерь бюджета и составления прогноза бюджетных последствий при рассматривании возможной унификации ставок импортного таможенного тарифа Республики Таджикистан с ЕТТ ЕАЭС.

Совершенствование таможенного тарифа Республики Таджикистан в условиях развития евразийской интеграции, предопределяет решения проблемы открытия рынка, протекционистской защиты отечественных предприятий и снижения ставок таможенного тарифа Республики Таджикистан в контексте обязательств в рамках интеграционных объединений и международных экономических организаций.

1. Таможенный кодекс Республики Таджикистан (Закон Республики Таджикистан от 03.12.2004, №62 (в редакции от 02.01.2020г.№1678) [Электронный ресурс] //http://www.customs.tj/

2. Постановление Правительства Российской Федерации №450 от 25 октября 2003 «О Таможенном тарифе Республике Таджикистан» [Электронный ресурс] URL:// http://www.customs.tj/

3. Постановление Правительства Российской Федерации от 8 августа 2018 года, № 399 «О ставках ввозных таможенных пошлин Республики Таджикистан» [Электронный ресурс] URL:// http://www.customs.tj/

4. Постановление Правительства Российской Федерации 25 февраля 2017 года, № 92 «О Товарной номенклатуре внешнеэкономической деятельности Республики Таджикистан». [Электронный ресурс] URL: //http://www.customs.tj/

5. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов. Приложение 3. Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/common/upload/library/2019

6. Единый таможенный тариф Евразийского экономического союза (Решение Совета ЕЭК от 16.07.2012г., №54 (в редакции от Решения Коллегии УЭК от20.10.2020, №131) [Электронный ресурс] URL: http://www.eurasiancommission.org/ru/act/trade/catr/ett/Pages/default.aspx

7. Дюмулен И.И. Международная торговля. Тарифное и нетарифное регулирование: учебное издание. М.: ВАВТ, 2004. 520 с.

8. Покровская В.В. Таможенно - тарифное регулирования внешнеторговой деятельности. Учебное пособие, 2017. [Электронный ресурс] URL: http://library.customs-academy.ru/ ; http://intermedia-publishing.ru/ctrvd.html

9. Новиков В.Е. Теоретические и методологические основы формирования таможенного тарифа: монография / В.Е. Новиков, М.В. Крайнова, О.В. Круглова, Е.А. Чернышевская. М.: РИО Российской таможенной академии, 2015. 208 с. [Электронный ресурс] URL: http://rta.customs.ru/nrta/attachments/3756_978-5-9590-0856-7.pdf

10. Совершенствования таможенно-тарифных мер регулирования внешнеторговой деятельности в условиях присоединения России к ВТО: диссертация кандидата экономических наук: 08.00.05 /Горчак Марина Олеговна; [Место защиты: Российская таможенная академия]. - Москва, 2009. - 177 с. [Место издания: Российская государственная библиотека (РГБ)].- Москава, 2009. [Электронный ресурс] Электронная библиотека Российской таможенной академии (ЭБ РТА) URL: http://library.customs-academy.ru/; Национальная электронная библеотека (НЭБ) URL: https://rusneb.ru/catalog/

11. Манушина А.П., Иваницкая Е.Н., Котивец П. А. Анализ влияния изменений таможенно-тарифного регулирования России после вступления в ВТО на экономику страны. Бюллетень науки и практики http://www.bulletennauki.com/. Т. 4. №7. 2018 [Электронный ресурс] URL: http://oaji.net/articles/2017/3996-1532029403.pdf

12. Дюмулен И.И. Возможные направления использования в России зарубежно¬го опыта таможенно-тарифного регулирования // Внешнеэкономический бюллетень. 2001. № 1.С. 25.

13. WORLD TRADE ORGANIZATION, WORLD TRADE REPORT - 2020 /https://www.wto.org/english/res_e/publications_e/wtr20_e.htm/

14. Официальный сайт Российской таможенной академии / URL: http://www.rta.customs.ru

15. Официальный сайт Евразийской экономической комиссии. URL: http://www.eurasiancommission.org/

16. Доклад о торговле и развитии за 2020 год» /Конференция ООН по торговле и развитию/; URL: https: //unctad.org/system/files/official-document/tdr2020overview_ru.pdf

17. «Обзор доклада ВТО по мониторингу торговых мер стран «Группы двадцати (Г-20). май-октябрь 2019 года» /ВТО, ОЭСР, ЮКТАД/. URL: https://www.economy.gov.ru/material/file/0d58f01512d397fd2f8b732f42d970de/WTOReportG20.pdf

18. Improvement of customs and tariff measures of regulation of foreign trade in the conditions of Russia's accession to the WTO: dissertation of the candidate of economic sciences: 08.00.05 / Marina Olegovna Gorchak; [Place of protection: Russian Customs Academy]. - Moscow, 2009 .-- 177 p. [Place of publication: Russian State Library (RSL)] .- Moskava, 2009. [Electronic resource] Electronic Library of the Russian Customs Academy (EB RTA) URL: http://library.customs-academy.ru/; National Electronic Library (NEL) URL: https://rusneb.ru/catalog/