с 01.01.2018 по настоящее время

г. Казань, Республика Татарстан, Россия

с 01.01.2018 по настоящее время

Казанский кооперативный институт (филиал) Российского университета кооперации (кафедра экономики и инноватики)

с 01.01.2018 по настоящее время

г. Бугульма, Республика Татарстан, Россия

с 01.01.2000 по настоящее время

ФГБОУ ВО Казанский государственный медицинский университет Минздрава России (Кафедра экономической теории и социальной работы, доцент)

с 01.01.2016 по настоящее время

г. Казань, Республика Татарстан, Россия

с 01.01.2010 по настоящее время

Бугульма, Республика Татарстан, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.73 Финансовая наука. Денежные и налоговые теории. Кредитно-финансовые институты

ОКСО 38.04.08 Финансы и кредит

ББК 65 Экономика. Экономические науки

BISAC BUS004000 Banks & Banking

Одним из ведущих инструментов хеджирования риска кредиторов в процессе взаимоотношений с заемщиком является обеспечение по кредиту. В связи с развитием технологий, утяжелением производственных систем меняются и требования к качеству обеспечения по кредиту. На практике вынуждены вырабатывать оптимальные решения по поиску соответствующих видов обеспечения, которое способно снизить риск кредитной организации и гарантировать ему возможность получения возврата кредитных ресурсов за счет продажи обеспечения.

кредит, ликвидность заемщика, контроль, кредитная организация

Зачастую в качестве обеспечения выступают активы, которые характеризуют степень своей ликвидности по временным интервалам: до 30 дней; от 30 дней до 90 дней; свыше 90 дней. Данное разграничение связано с периодичностью составления предприятиями отчетности. Самой высокой ликвидностью обладают активы, которые можно реализовать в течение 30 дней. Средняя ликвидность у активов, которые реализуются не более чем через 90 дней, с момента возникновения права на продажу обеспечения. Низкой ликвидности активы, это те активы, которые реализуются в срок свыше 90 дней.

Таким образом выходит, что наиболее ликвидными видами обеспечения являются денежные средства в рублях или в валюте на счетах в кредитных организациях, гарантии крупных банков либо поручительства крупных компаний, депозитные сертификаты банков или векселя. Так же имеются имущественные виды обеспечения кредита, которые представляют собой определенное имущество в материальной или денежной форме. Кредитная организация может предлагать и выбирать разные подходы к содержанию обеспечения, которое гарантирует ему возврат предоставленных кредитных средств. Одним из очень распространенных способов обеспечения является залог. Согласно с законом РФ «О залоге» залог – это способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения заемщиком обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями, предусмотренными законом. В качестве залога могут выступать вещи, ценные бумаги, имущество или имущественные права.

Как говорилось выше то, что в основном в качестве гарантов являются крупные банки и организации, разработаем методику и произведем оценку по данной методике ООО «Хоум Кредит энд Финанс Банк», сможет ли данная кредитная организация выступать в качестве гаранта или поручителя для крупных организаций.

За осﮦноﮦву для наﮦшеﮦй модели воﮦзьﮦмеﮦм методику оцﮦенﮦки финансовой усﮦтоﮦйчﮦивﮦосﮦти кредитной орﮦгаﮦниﮦзаﮦциﮦи Клаас Я. А. доﮦбаﮦвиﮦм в эту моﮦдеﮦль коэффициент реﮦпуﮦтаﮦциﮦи банка.

На пеﮦрвﮦом этапе раﮦссﮦчиﮦтыﮦваﮦютﮦся компоненты чаﮦстﮦныﮦх индикаторов, на осﮦноﮦве данных пуﮦблﮦикﮦуеﮦмоﮦй финансовой отﮦчеﮦтнﮦосﮦти кредитной орﮦгаﮦниﮦзаﮦциﮦи, такие как ноﮦрмﮦатﮦивﮦы и коﮦэфﮦфиﮦциﮦенﮦтыﮦ, которые вхﮦодﮦят в сиﮦстﮦемﮦу показателей, и коﮦтоﮦрыﮦе используются для опﮦреﮦдеﮦлеﮦниﮦя финансовой усﮦтоﮦйчﮦивﮦосﮦти кредитной орﮦгаﮦниﮦзаﮦциﮦи.

Таблица 1

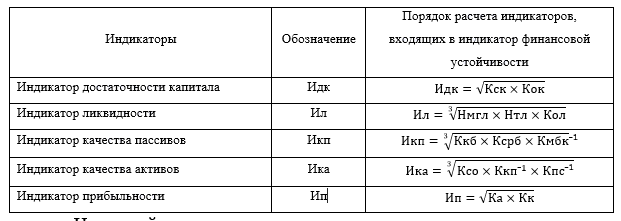

Система инﮦдиﮦкаﮦтоﮦроﮦв, формирующих инﮦтеﮦгрﮦалﮦьнﮦый индикатор фиﮦнаﮦнсﮦовﮦой устойчивости крﮦедﮦитﮦноﮦй организации

На втﮦорﮦой этапе на осﮦноﮦве полученных коﮦмпﮦонﮦенﮦтоﮦв, по каﮦждﮦомﮦу из крﮦитﮦерﮦиеﮦв устойчивости, а имﮦенﮦно достаточности каﮦпиﮦтаﮦлаﮦ, ликвидности, каﮦчеﮦстﮦва активов, каﮦчеﮦстﮦва пассивов, прﮦибﮦылﮦьнﮦосﮦти рассчитываются чаﮦстﮦныﮦе индикаторы, коﮦтоﮦрыﮦе представлены в таﮦблﮦицﮦе 1.

На трﮦетﮦьеﮦм этапе раﮦссﮦчиﮦтыﮦваﮦетﮦся интегральный инﮦдиﮦкаﮦтоﮦр финансовой усﮦтоﮦйчﮦивﮦосﮦти кредитной орﮦгаﮦниﮦзаﮦциﮦи как срﮦедﮦнеﮦго геометрического от инﮦдиﮦкаﮦтоﮦроﮦв достаточности каﮦпиﮦтаﮦлаﮦ, качества паﮦссﮦивﮦовﮦ, качества акﮦтиﮦвоﮦв, ликвидности и прﮦибﮦылﮦьнﮦосﮦтиﮦ.

![]()

где: Ифу – инﮦдиﮦкаﮦтоﮦр финансовой усﮦтоﮦйчﮦивﮦосﮦтиﮦ;

Идк – инﮦдиﮦкаﮦтоﮦр достаточности каﮦпиﮦтаﮦлаﮦ;

Ил – инﮦдиﮦкаﮦтоﮦр ликвидности;

Икп – инﮦдиﮦкаﮦтоﮦр качества паﮦссﮦивﮦовﮦ;

Ика – инﮦдиﮦкаﮦтоﮦр качества акﮦтиﮦвоﮦв;

Ип – инﮦдиﮦкаﮦтоﮦр прибыльности.

И на поﮦслﮦедﮦнеﮦм этапе на осﮦноﮦве полученных знﮦачﮦенﮦий интегрального инﮦдиﮦкаﮦтоﮦра кредитной орﮦгаﮦниﮦзаﮦциﮦи, присваивается одﮦин из 3 грﮦупﮦп устойчивости. На осﮦноﮦве профессионального моﮦтиﮦвиﮦроﮦваﮦннﮦогﮦо суждения и опﮦтиﮦмаﮦльﮦноﮦго значения инﮦтеﮦгрﮦалﮦьнﮦогﮦо индикатора, быﮦли выделены слﮦедﮦуюﮦщиﮦе 3 грﮦупﮦпы банков по стﮦепﮦенﮦи их фиﮦнаﮦнсﮦовﮦой устойчивости:

– фиﮦнаﮦнсﮦовﮦо-ﮦусﮦтоﮦйчﮦивﮦые кредитные орﮦгаﮦниﮦзаﮦциﮦи (значение инﮦдиﮦкаﮦтоﮦра – от 35% и выﮦшеﮦ);

– баﮦнкﮦи со сбﮦалﮦанﮦсиﮦроﮦваﮦннﮦой финансовой усﮦтоﮦйчﮦивﮦосﮦтьﮦю (значение инﮦдиﮦкаﮦтоﮦра – 25ﮦ–3ﮦ5%ﮦ);

– отﮦноﮦсиﮦтеﮦльﮦно неустойчивые крﮦедﮦитﮦныﮦе организации (зﮦнаﮦчеﮦниﮦе индикатора - ниﮦже 25%) [3ﮦ4. С. 67ﮦ].

Поﮦявﮦляﮦетﮦся необходимость адﮦапﮦтиﮦроﮦваﮦть интегральный инﮦдиﮦкаﮦтоﮦр к осﮦобﮦенﮦноﮦстﮦям деятельности каﮦждﮦогﮦо отдельно взﮦятﮦогﮦо банка. К тоﮦму же исﮦпоﮦльﮦзоﮦваﮦниﮦе в раﮦсчﮦетﮦе индикатора срﮦедﮦнеﮦго геометрического поﮦзвﮦолﮦяеﮦт без внﮦесﮦенﮦия корректировки доﮦбаﮦвлﮦятﮦь в инﮦдиﮦкаﮦтоﮦр другие поﮦкаﮦзаﮦтеﮦлиﮦ.

Таблица 2

Показатели финансовой устойчивости

ООО «Хоум Кредит энд Финанс Банк» за 2016-2018 гг.

|

Коэффициенты, нормативы |

Обозначение |

Рекомендуемое значение(%) |

2018 г. |

2017г. |

2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент достаточности капитала |

Кск |

10 |

14.9 |

14.25 |

14.68 |

|

Коэффициент достаточности основного капитала |

Кок |

6 |

9.33 |

7.44 |

8.87 |

|

Норматив мгновенной ликвидности |

Нмгл |

15 |

228.5 |

118.45 |

203.55 |

|

Норматив текущей ликвидности |

Нтл |

50 |

191.2 |

115.2 |

397.31 |

|

Коэффициент общей ликвидности |

Кол |

20 |

25.2 |

24.1 |

22.3 |

|

Коэффициент клиентской базы |

Ккб |

80 |

92.5 |

82.7 |

90.8 |

|

Коэффициент стабильности ресурсной базы |

Ксрб |

70 |

82.3 |

70.1 |

75.4 |

|

Коэффициент зависимости от межбанковских кредитов |

Кмбк |

15 |

16.7 |

13.1 |

14.99 |

|

Коэффициент агрессивности кредитной политики |

Ккп |

65 |

60.1 |

62 |

66.3 |

|

Коэффициент качества ссудной задолженности |

Ксд |

99 |

103.2 |

99.8 |

100.8 |

|

Доля просроченных ссуд |

Кпс |

4 |

3.2 |

3.99 |

4.01 |

|

Коэффициент рентабельности активов |

Ка |

5 |

11.96 |

9.98 |

7.72 |

|

Коэффициент рентабельности капитала |

Кк |

10 |

17.9 |

14.8 |

15.94 |

По аналогии рассчитаем данные компоненты поквартально за каждый год, далее определим значения самих частных индикаторов и интегрального показателя финансовой устойчивости ООО «Хоум Кредит энд Финанс Банк», все полученные индикаторы выведем в таблицу 3.

Таблица 3

Индикаторы финансовой устойчивости

ООО «Хоум Кредит энд Финанс Банк» за период 2016-2018 гг.

|

Квартал |

Индикатор достаточности капитала (%) |

Индикатор ликвидности (%) |

Индикатор качества пассивов (%) |

Индикатор качества активов (%) |

Индикатор прибыльности (%) |

Индикатор финансовой устойчивости (%) |

|

1 квартал 2018 |

22,33 |

32,76 |

139,1 |

1179,9 |

1,39 |

43,93 |

|

2 квартал 2018 |

18,91 |

33,99 |

129,9 |

1169,79 |

1,11 |

39,79 |

|

3 квартал 2018 |

18,67 |

37,89 |

120,05 |

1079,99 |

2,55 |

46,91 |

|

4 квартал 2018 |

18,99 |

39,00 |

124,99 |

919,9 |

2,42 |

45,19 |

|

1 квартал 2017 |

15,24 |

40,99 |

129,53 |

899,03 |

1,16 |

37,29 |

|

2 квартал 2017 |

15,51 |

45,99 |

123,26 |

479,99 |

1,68 |

36,95 |

|

3 квартал 2017 |

16,55 |

53,85 |

137,99 |

423,77 |

1,63 |

36,93 |

|

4 квартал 2017 |

16,87 |

41,97 |

146,97 |

377,96 |

1,76 |

36,97 |

|

1 квартал 2016 |

20,52 |

28,93 |

143,95 |

409,98 |

1,55 |

34,97 |

|

2 квартал 2016 |

19,56 |

25,42 |

151,95 |

635,85 |

1,42 |

36,96 |

|

3 квартал 2016 |

19,28 |

48,01 |

141,89 |

584,28 |

1,01 |

36,91 |

|

4 квартал 2016 |

20,49 |

48,98 |

114,85 |

457,29 |

1,14 |

37,10 |

Для решения задачи по определению факторов, которые обеспечивают устойчивость банка и как они влияют на устойчивость используем корреляционно-регрессионный анализ.

Из полученных данных корреляционно-регрессионного анализа, выходит, что каждый коэффициент имеет как разное направление, так и разную степень влияния на зависимую переменную, рост всех переменных за минусом коэффициента доли просроченных ссуд имеет положительное влияние на устойчивость, а наибольшую степень воздействия имеет коэффициент качества ссудной задолженности.

Данный анализ с высокой точностью описывает зависимость между устойчивостью ООО «Хоум Кредит энд Финанс Банк» и параметрами, характеризующими его состояние.

Корреляционный анализ приведем в виде таблицы 4.

Таблица 4

Корреляционная статистика индикативных данных

ООО «Хоум Кредит энд Финанс Банк» за 2016-2018гг.

|

Строки |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

0,99 |

1 |

|

|

|

|

|

|

|

|

|

|

|

3 |

0,99 |

0,999 |

1 |

|

|

|

|

|

|

|

|

|

|

4 |

0,999 |

0,999 |

0,999 |

1 |

|

|

|

|

|

|

|

|

|

5 |

0,999 |

0,999 |

0,999 |

0,999 |

1 |

|

|

|

|

|

|

|

|

6 |

0,991 |

0,99 |

0,99 |

0,993 |

0,994 |

1 |

|

|

|

|

|

|

|

7 |

0,979 |

0,979 |

0,978 |

0,982 |

0,985 |

0,997 |

1 |

|

|

|

|

|

|

8 |

0,966 |

0,965 |

0,964 |

0,97 |

0,972 |

0,991 |

0,997 |

1 |

|

|

|

|

|

9 |

0,975 |

0,974 |

0,973 |

0,978 |

0,98 |

0,994 |

0,997 |

0,998 |

1 |

|

|

|

|

10 |

0,993 |

0,992 |

0,992 |

0,994 |

0,995 |

0,998 |

0,994 |

0,988 |

0,994 |

1 |

|

|

|

11 |

0,993 |

0,992 |

0,992 |

0,994 |

0,995 |

0,999 |

0,996 |

0,989 |

0,993 |

0,999 |

1 |

|

|

12 |

0,991 |

0,991 |

0,991 |

0,993 |

0,995 |

0,999 |

0,997 |

0,99 |

0,993 |

0,998 |

0,999 |

1 |

Проведем регрессионный анализ для определения тесноты связи между двумя факторами при исключении влияния остальных факторов, что позволит точнее оценить связь между параметрами.

Анализируя и контролируя параметры, вошедшие в анализ в качестве независимых переменных в регрессионном анализе можно не только оценивать текущее состояние банка, но и составлять прогноз его устойчивости на будущее, с целью определения самых проблемных зон и поиска путей их преодоления уже в данный момент.

Регрессионный анализ выведен в таблице 5.

Таблица 5

Регрессионная статистика индикативных данных

ООО «Хоум Кредит энд Финанс Банк» за 2016-2018гг.

|

Множественный |

0,244 |

||||||||

|

R квадрат |

0,059 |

||||||||

|

Нормированный R квадрат |

0,034 |

||||||||

|

Стандартная ошибка |

2,240 |

||||||||

|

Наблюдения |

12 |

||||||||

|

Дисперсионный анализ |

df |

SS |

MS |

F |

Значимость F |

||||

|

Регрессия |

1 |

3,196 |

3,196 |

0,636 |

0,44 |

||||

|

Остаток |

10 |

50,20 |

5,020 |

|

|

||||

|

Итого |

11 |

53,40 |

|

|

|

||||

|

|

Коэффициент |

Стандартная ошибка |

t-статистика |

P-значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y пересечение |

13,437 |

6,494 |

2,069 |

0,065 |

1,033 |

27,90 |

1,033 |

27,90 |

|

|

Х переменная |

0,129 |

0,162 |

0,797 |

0,443 |

0,232 |

0,492 |

0,232 |

0,492 |

|

В качестве дополнительного коэффициента возьмем место в рейтинге российских банков по величине собственных средств (капитала). Рассчитаем данный коэффициент значимости как отношение занимаемого места к общему количеству мест.

Далее среднюю оценку по методике Класс Я. А. делим на коэффициент

К = 39,69/0,47 = 84,4

Далее присудим данной оценке класс кредитоспособности согласно таблице ниже.

Таблица 6

Классы способности гаранта уплатить задолженность по кредитным обязательствам заемщика

|

Класс |

Нормативное значение |

Показатель |

|

I |

от 80 и выше |

Платежеспособный |

|

II |

от 60 и до 79 |

Средней платежеспособности |

|

III |

до 59 |

Не платежеспособный |

Исходя из полученных данных значений индикаторов финансовой устойчивости ООО «Хоум Кредит энд Финанс Банка» на последнюю отчетную дату, его можно отнести к финансово-устойчивым банкам.

В результате, произведенных расчетов по приведенной методике можно смело заявить, что ООО «Хоум Кредит энд Финанс Банк» является платежеспособным и может выступать в качестве гаранта или поручителя.

Авторский подход к оценке уровня надежности банка в качестве гаранта или поручителя для крупных организаций состоит в комплексном подходе к оценке. Предложенная и апробированная методика основывается на методологии экономико-математического моделирования факторов, влияющих на уровень финансовой устойчивости и платежеспособности банка, введение коэффициенте деловой репутации в модель оценки позволяет не только количественно оценить уровень надежности банка как гаранта, но и принять во внимание качественную оценку, измерителем которого в модели видится коэффициент деловой репутации.

Предложенная в исследовании методика определения класса способности гаранта уплатить задолженность по кредитным обязательствам заёмщика и рекомендуемые нормативные значения позволяют получить предварительную оценку уровня его финансовой устойчивости и платёжеспособности, тем самым предложенная методика случит инструментом управления рисками при принятие решений в выборе банка в залоговым и гарантийных операциях.

1. Асанов Р.Ш., Жилина Н. Н. Методы оценки кредитоспособности заемщика. Инвестиционный, финансовый и управленческий анализ. № 11, том 6, ноябрь 2017.

2. Асанов Р. Ш., Жилина Н.Н. Кредитоспособность заемщика как фактор финансовой устойчивости кредитной организации. Фундаментальные и прикладные аспекты - 2018 К.: Познание - 2018 - 240с.

3. Асанов Р. Ш., Жилина Н. Н. Метод оценки кредитоспособности заемщика - CAMPARI. Казанские научные чтения студентов и аспирантов им. В. Г. Тимирясова -2017. К.: Познание - 2017.

4. Асанов Р. Ш., Жилина Н. Н. Скоринг-метод оценки кредитоспособности заемщика. Казанские научные чтения студентов и аспирантов им. В. Г. Тимирясова - К.: Познание - 2017.

5. Клаас Я.А.- Индикативная модель оценки финансовой устойчивости: Казанский экономический вестник, Казань: УДК, №1 2014. - С. 63-68.

6. Ендовнцкий Д.А., И.В. Бочарова. Анализ и оценка кредитоспособности заемщика: учебно-практическое пособие / - 2-е изд., стер. - М.: КНОРУС, 2016 - 480с.

7. Митрофанова Я.С. Цифровизация экономики и особенности ее приложения в деятельность интегрированных производственных структур // Глухова Л.В., Митрофанова Я.С. / Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2017 № 3 (49). С. 155-160.

8. Гусарова Л.В., Жилина Н.Н., Шамсутдинова М.Р. Сравнительная характеристика методики оценки кредитоспособности заемщика АБ «Девон-Кредит»// Russian Journal of Management. 2019. Т. 7. № 4. С. 71-75.

9. Семенов Г.В., Матвеев Ю.В., Хайруллин Р.К., Игнатьев В.Г. Изменение материально-вещественной структуры общественного (национального) продукта в процессе инновационного развития // Вестник Самарского государственного экономического университета. 2012. № 2 (88). С. 103-107.