Костромская область, Россия

с 01.01.2016 по 01.01.2020

Балашиха, г. Москва и Московская область, Россия

Россия

В данной статье обобщены современные отечественные и зарубежные теоретические аспекты и методические подходы к анализу хозяйственной деятельности строительной организации. В ходе исследования обобщены институциональные условия, экзогенные и эндогенные факторы формирования и развития экономических отношений в строительстве, разработаны учетные и аналитические модели анализа инвестиций во взаимосвязи с фазами их жизненного цикла и целевыми ориентирами использования в бизнесе. Показана многоаспектность анализа хозяйственной деятельности субъекта экономических отношений в строительной отрасли.

экономические отношения в строительстве, институты строительного бизнеса, учетная модель инвестиций в строительстве, аналитическая модель инвестиций в строительстве

Введение. Многообразие видов, методов экономического анализа, бизнес-анализа в определенной степени дают эклектическую картину. Поэтому отдельные виды и методы анализа предприятия, как типичной единицы экономических отношений в отрасли, в народном хозяйстве страны (и в определенных условиях и в международном масштабе), - должны быть систематизированы и трансформированы в определенную методику с четко заданной целью, последовательностью действий на основе профессионального суждения, которое интегрирует знания в различных областях: экономической теории, экономического анализа, бухгалтерского и налогового учета, отраслевой специфики. В условиях современной экономической нестабильности, волатильности методики и алгоритмы должны способствовать гибкому реагированию на внешние и внутренние изменения, шоки, иметь прогностические ориентиры. В связи с этим повышаются требования к аналитикам, менеджменту, системе управления организации, предприятия, и в экономической науке методики и алгоритмы анализа становятся насущной потребностью и широким полем для исследований.

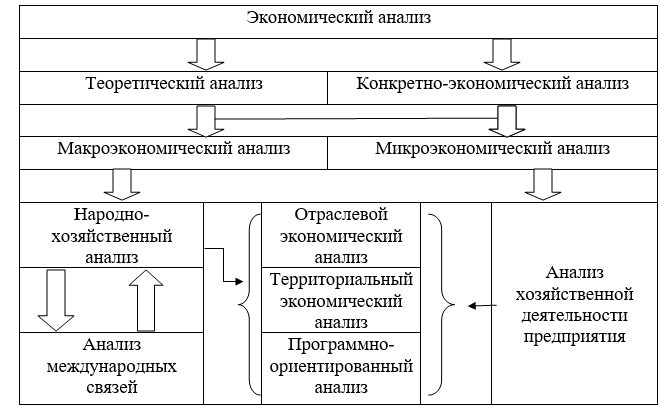

Современное состояние теории и методического обеспечения проблемы. Методики анализа деятельности организаций (в том числе оказывающих строительные услуги) должны определять последовательность, этапность в проведении анализа и содержать определенный набор экономических показателей. Эти два условия (последовательность и определенная система показателей, а также выбранные методы) зависят от видов экономического анализа. Следовательно, современная детализация видов экономического анализа определяет выбор инструментария. По ряду признаков авторы (Г.В. Савицкая [1; 2], Н.П. Любушин [3], А.Е. Суглобов, О.Н. Грабова, Б.Т. Жарылгасова, О.Г. Карпович [4,5], А.Д. Шеремет, Е.В. Старовойтова [6], Л.В. Прыкина [7] и др.) обычно выделяют следующие виды экономического анализа: в соответствии с аспектом, стороной исследования экономического объекта выделяют финансовый, операционный, маркетинговый, инвестиционный, социально- экономический, экономико-экологический, функционально-стоимостной, логистический; по специфической методике изучения: качественный, количественный, фундаментальный, ситуационный, маржинальный, экономико-математический, экспресс-анализ, SWOT-анализ; по содержанию программы: комплексный, тематический (с точки зрения характеристики отдельных сторон финансово-хозяйственной деятельности организации); по субъектам пользования: внутренний, внешний; по признаку времени и временному охвату: краткосрочный, среднесрочный и долгосрочный (а также перспективный (или предварительный) и ретроспективный (оперативный, итоговый)); по степени охвата изучаемых объектов (в соответствии со статистическими критериями): сплошной и выборочный; по уровню субъектов экономических отношений: внутрифирменный и межфирменный; отраслевой и межотраслевой.

Анализ хозяйственной деятельности (АХД) реализуется в общей системе экономического анализа (рис. 1).

Рис. 1. Анализ хозяйственной деятельности предприятия в общей системе экономического анализа (по Л.В.Прыкиной) [7]

М.В. Косолапова [8] методические подходы к экономическому анализу хозяйственной деятельности связывает с процессом воспроизводства, с кругооборотом капитала, включающего следующие стадии: а) создание условий производства, б) процесс производства продукции, в) стадия реализации (продажи) продукции, получения и распределения доходов.

Более широкие возможности дает бизнес-анализ. Международный институт бизнес-анализа разработал и периодически актуализирует свод знаний по бизнес-анализу (Business analysis body of knowledge, BABoK) [9]. Первая версия свода правил BABoK определяла совокупность задач, методов, квалификаций и возможностей, которые гарантируют идентификацию проблем, стоящих перед организацией, и обоснования путей их решения. В последней версии ВАВоК акценты сместились в двух существенных аспектах: во-первых, в качестве целей бизнес-анализа определено обоснование изменений бизнеса, позволяющих решить его проблемы, и, во-вторых, удовлетворение потребностей всех заинтересованных сторон.

Теоретические и методические походы к анализу эффективности инвестиций в недвижимость обобщены в работах отечественных и зарубежных исследователей, Грязновой А.Г., Федотовой М.А. [10], С.Н. Максимова [11,12], Т.Г. Касьяненко, Г.А. Маховиковой, В.Е. Есипова, С.В. Мирзжанова [13], Р. Бетса, К. Йенсена, Д. Маккензи, [14], Э. Джоуси [15]. С точки зрения проведения системной экспертизы инвестиций методические подходы даны в работах проф. П.Г.Грабового [16,17]. Отраслевые аспекты анализа в строительном бизнесе отражены в работах Р.Ю. Симионова [18].

Кроме того, на национальном уровне существуют нормативные документы рекомендательного характера: «Методические рекомендации по оценке эффективности инвестиционных проектов»[19], на основе которых может быть проведен инвестиционные анализ. Методические подходы к анализу инвестиций на международном уровне разработаны Всемирным банком и ЮНИДО (организация ООН по промышленному развитию), современная цифровая модель – это программа COMFAR, основной модуль которой предназначен для анализа инвестиционных проектов [20].

Надо отметить, что логика анализа хозяйственной деятельности (в том числе в строительстве) не структурировалась в соответствии со сложившимися экономическими отношениями и современной системой институциональных условий данной отрасли. Также анализ не опирался на учетные модели данной отрасли. Эти два существенных принципа теоретического и методического характера позволили реализовать нам подход, который направлен на системное и практикоориентированное решение проблемы анализа хозяйственной деятельности строительных организаций с целью принятия обоснованных управленческих решений.

Обсуждение проблемы, предложения и результаты. Модель анализа деятельности организаций, оказывающих строительные услуги, должна учитывать, во-первых, внешние экономические отношения, во-вторых, внутренние (внутрипроизводственные) экономические отношения и особенности институциональных условий развития строительного бизнеса.

Внешние (экзогенные) экономические отношения формируются во взаимодействии строительных организаций с государством (государственными органами, экспертными организациями), экономическими контрагентами, стейкхолдерами (заказчиками, субподрядчиками, проектными организациями, банками, инвесторами), саморегулируемыми организациями в строительство (СРО) в рыночной среде, следовательно, рыночная среда деятельности строительных организаций определяется множеством сторон с различными социально-экономическими интересами. Кроме того, инвестпроекты реализуются через системы размещения заказов и тендеры, и в целом тип рыночной ситуации – это условия близкие к совершенной конкуренции. Нестабильность макроэкономической среды предопределяет и неустойчивое финансовое положение заказчиков; постоянный рост цен у поставщиков; высокий уровень процентов на привлекаемые заемные средства, кредиты.

Институциональные условия, как особые факторы анализа строительного бизнеса, характеризуются следующими подсистемами нормативного регулирования: во-первых, нормативная документация сферы строительства: строительные стандарты, нормы, правила, регулирующие его качественную сторону, безопасность с точки зрения условий технологического процесса и эксплуатации объектов недвижимости в целом и отдельных элементов (материалов, техники; технических подсистем и др.), во-вторых, правовые основы движения собственности на объекты недвижимости в строительном бизнесе на основаниях законодательства РФ (в том числе: 218-ФЗ «О государственной регистрации недвижимости», Гражданский кодекс РФ, Земельный кодекс РФ, Лесной кодекс РФ, Водный кодекс РФ, Градостроительный кодекс РФ, Жилищный кодекс РФ и др.), регулирующие заявительную, разрешительную, согласовывающую и проектную документацию, в-третьих, подчинение налоговому и бухгалтерскому законодательству РФ (в отдельных случаях соответствующим нормативным документам международного уровня).

Внутренние (эндогенные, внутрипроизводственные) экономические отношения организаций, оказывающих строительные услуги, предопределяются, прежде всего, длительным производственным циклом строительства и различной целевой характеристикой перспективного использования объектов недвижимости, когда строящийся объект недвижимости в будущем будет эксплуатироваться в бизнесе, хозяйственной деятельности организации (в этом случае он характеризуется дополнительно и длительным жизненным циклом) и когда строительство ведется с целью последующей продажи (табл. 1).

Таблица 1

Характеристики производственного и жизненного цикла строительства объектов, влияющие на анализ, и учетные модели в строительной организации

|

Фазы |

Краткая характеристика цикла, обусловливающего затраты |

Строительство как собственные инвестиции для последующей эксплуатации |

Строительство для продажи |

||

|

+⃰ |

Бухгалтерский учет |

+⃰ |

Бухгалтерский учет |

||

|

1-я стадия (фаза) – прединвестиционная |

Проект осмысливается стратегически, исследуется с точки зрения его возможностей и ограничений (собственных и заемных), экономически обосновывается, ведутся переговоры с потенциальными стейкхолдерами |

+ |

Затраты накапливаются в Дебете 08 счета + отдельные субсчета и аналитические счета |

+ |

Затраты накапливаются в Дебете 20 счета + отдельные субсчета и аналитические счета |

|

2-я стадия (фаза) – инвестиционная

|

Включает: - планирование и проектирование - осуществление строительно-монтажных работ (согласно смет), в том числе работы подготовительного периода и сдача объекта (ввод в эксплуатацию) |

+ |

Затраты накапливаются в Дебете 08 счета. Ввод в эксплуатацию: Дебет 01 Кредит 08. |

+ |

Затраты накапливаются в Дебете 20 счета.

|

|

3-я стадия (фаза) – эксплуатационная, производственная |

Ведением финансово-хозяйственной деятельности эксплуатация объекта недвижимости и его развитие (девелопмент – совершенствование, развитие недвижимости). |

+ |

Сам объект амортизируется: Дебет 20, 25, 26, 44 и др. Кредит 02. Отражение новых затрат в Дебете 20, 25, 26, 44 и др. |

- |

|

|

3-я стадия (фаза) – продажа |

Реализация строительного объекта, определение финансовых результатов |

- |

|

+ |

Д 62 К 46; Д 62 К90; Д 90 К 20; Д 90 К 68; Д 90 К99. |

⃰ - наличие фазы

Бухгалтерский учет формирует основную информационную базу анализа инвестиционных проектов на счете 08 «Вложения во внеоборотные активы» (если объекты недвижимости будут использоваться для развития собственного бизнеса и станут основными средствами) и счете 20 «Основное производство» (если строящиеся объекты предназначены для продажи) с ведением субсчетов и аналитических счетов, который предназначены для накопления затрат по отдельным объектам строительства.

В целом данный подход формирует информационную базу, предпределяет методику анализа и позволяет управлять объектами недвижимости на всех фазах его создания и эксплуатации.

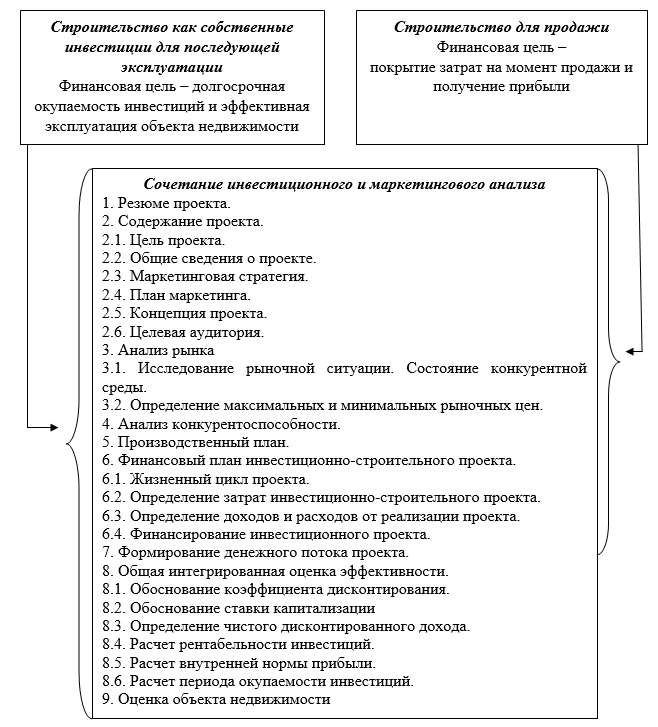

Данные выявленные особенности предполагают в анализе организаций, оказывающих строительные услуги, сочетание методик инвестиционного и маркетингового анализа при реализации первой (прединвестиционной) и второй фазы (инвестиционной) жизненного цикла строительства объектов (рис.2).

С точки зрения инвестиционного анализа как целевые исследуются основные показатели проекта строительства объекта недвижимости (как собственных инвестиций и для продажи): доходы, расходы и финансовый результат по проекту (с учетом планирования чистой прибыли); денежные потоки и сальдо по денежным потокам (с учетом планирования положительного сальдо) (NV). Дополнительно анализируются (при инвестициях для последующей эксплуатации): чистый дисконтированный доход (чистая текущая стоимость проекта – NPV); рентабельность инвестиций по чистой прибыли; рентабельность инвестиций по чистой дисконтированной стоимости; период окупаемости инвестиций и другие показатели инвестиционного анализа.

Рис. 2. Аналитическая модель инвестиционного проекта в строительстве

С точки зрения маркетингового анализа должны быть исследованы: емкость рынка, его потенциальный рост, интенсивность конкуренции, доля рынка анализируемого предприятия, конкурентоспособность и конкурентные преимущества организации, влияющие на спрос и продвижение объекта недвижимости на рынке. Дополнительно может применяться методика функционально-стоимостного анализа строительного продукта.

Все три фазы предполагают проведение управленческого и финансового анализа. Он должен включать: описание характеристик объекта управления; обоснование лучшего и наиболее эффективного использования объекта недвижимости (многокритериальная система оценки); описание жизненного цикла и управления фазами инвестиционного проекта; характеристика управления на эксплуатационной фазе; организационно-правовую форму взаимодействия собственника недвижимости и менеджмента, организационный план; организационную структуру и структуру управления недвижимостью (обычно включающую следующие управленческие блоки: административно-хозяйственный, маркетинговый, финансовый (учет, финансы, планирование и анализ), юридический, кадровый и делопроизводство и др.); финансовый анализ деятельности строительной организации.

Модель анализа деятельности организаций, оказывающих строительные услуги, должна исследовать такие важнейшие показатели как затраты, себестоимость, выпуск (объем выполненных работ), доходы, расходы, прибыль, в том числе во взаимосвязи с их определяющими факторами. Полная система комплексного анализа включает и группу показателей анализа финансовой отчетности по группам показателей, связанных с ликвидностью, платежеспособностью (текущей и долгосрочной), деловой активностью, эффективностью бизнеса и активностью на рынке ценных бумаг (если такая деятельность ведется). Контроль динамики данных показателей и принятие соответствующих управленческих решений обеспечивает финансовую устойчивость и конкурентоспособность строительной организации.

В блоке финансового анализа можно выделить и блок показателей, определяющих стоимость самого бизнеса, которая становится важным показателем для принятия решений акционерами, потенциальными и реальными инвесторами. Максимизация стоимости бизнеса может быть одной из целей собственников бизнеса и как следствие ориентирами для менеджмента в стратегическом управлении. С учетом основных методик (метод чистых активов и метод дисконтирования денежных потоков) оценка бизнеса учитывает, как потенциальную, так и текущую доходность, синергетический эффект взаимодействия внешних и внутренних факторов.

Как самостоятельный или в блоке финансового анализа может проводится рейтинговый анализ, который выстраивается, прежде всего, по различным финансово-экономическим показателям в регионе и в целом по России.

Отдельно должен проводиться нормативный анализ и анализ выполнения плана строительно-монтажных работ по отдельным объектам строительства с учетом нормативов использования всех видов ресурсов: техники, материалов, трудовых и финансовых ресурсов.

Анализу должны подлежать и качественные и количественные характеристики технико-технологической, кадровой и трудовой, организационно-управленческой подсистем, которые имеют свою специфику в строительной отрасли. С точки зрения технической оснащенности, технологий – это высокая фондовооруженность, материалоемкость, жесткая стандартизированность; трудовые ресурсы должны обладать высокой квалификацией и опытом, состоять в СРО.

Более детальные учетно-аналитические модели и модели управления должны учитывать масштаб деятельности самой организации (малый, средний, крупный, транснациональный) и специфику выбранной системы налогообложения.

Заключение. Таким образом, экономический анализ деятельности организаций, оказывающих строительные услуги, должен учитывать: особенности воспроизводственных экономических отношений строительной отрасли и взаимосвязанных с ними институциональных условий; целевые характеристики перспективного использования объекта недвижимости; опираться на учетные модели и сочетание методик инвестиционного, финансового, операционного и маркетингового анализа (и других видов анализа); а также проводиться в соответствии с четко заданной целью анализа.

1. Савицкая Г.В. Анализ хозяйственной деятельности : учебник / Г.В. Савицкая. - 4-е изд., испр. - Минск : РИПО, 2016. - 374 с. : схем., табл. - URL: http://biblioclub.ru/index.php?page=book&id=463334 (дата обращения: 24.03.2020). - Библиогр. в кн. - ISBN 978-985-503-569-6. - Текст : электронный.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. - 6-е изд., испр. и доп. - М. : ИНФРА-М, 2017. - 378 с. - URL: http://znanium.com/catalog/product/752455 (дата обращения: 24.03.2020).

3. Любушин Н.П. Экономический анализ : учебник / Н.П. Любушин. - 3-е изд., перераб. и доп. - Москва : Юнити, 2012. - 576 с. - (Золотой фонд российских учебников). - URL: http://biblioclub.ru/index.php?page=book&id=118549 (дата обращения: 24.03.2020). - ISBN 978-5-238-01745-7.

4. Бухгалтерский учет и анализ : учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова, О.Н. Грабова [и др.] ; под ред. д-ра экон. наук, проф. А.Е. Суглобова. - Москва : Издательский дом «Инфра-М», 2019. - 488 с. ISBN 978-5-369-01790-6. URL: https://www.elibrary.ru/item.asp?id=42352449 (дата обращения: 24.03.2020).

5. Экономический анализ : учебник / А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович [и др.] ; под ред. д-ра экон. наук, проф. А.Е. Суглобова. - Москва : РИОР : ИНФРА-М, 2018. - 439 с. DOI:https://doi.org/10.12737/1700-5. - ISBN 978-5-16-105845-9. - URL: https://znanium.com/catalog/product/851185 (дата обращения: 24.03.2020).

6. Шеремет А.Д. Бухгалтерский учет и анализ : учебник / А.Д. Шеремет, Е.В. Старовойтова ; под общ. ред. проф. А.Д. Шеремета. - 3-е изд., перераб. и доп. - Москва : ИНФРА-М, 2020. - 472 с. + Доп. материалы [Электронный ресурс]. - DOIhttps://doi.org/10.12737/textbook_5d51706e0cea34.84927128. - Текст : электронный. - URL: http://znanium.com/catalog/product/1035950 (дата обращения: 24.03.2020).

7. Прыкина Л.В. Экономический анализ предприятия : учебник / Л.В. Прыкина. - Москва : Дашков и К°, 2018. - 253 с. : ил. - Режим доступа: по подписке. - URL: http://biblioclub.ru/index.php?page=book&id=495823 (дата обращения: 24.03.2020). - Библиогр. в кн. - ISBN 978-5-394-02187-9. Текст : электронный.

8. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности : учебник / М.В. Косолапова, В.А. Свободин. - Москва : Дашков и К°, 2018. - 247 с. : ил. - Режим доступа: по подписке. - URL: http://biblioclub.ru/index.php?page=book&id=495781 (дата обращения: 24.03.2020). - ISBN 978-5-394-00588-6. - Текст : электронный.

9. Марр Б. Ключевые инструменты бизнес-аналитики. 67 инструментов, которые должен знать каждый менеджер / Б. Марр; пер. с англ. В.Н. Егорова. - Эл. изд. - Электрон. текстовые дан. - М.: Лаб. знаний, 2018. - 339 с.

10. Грязнова А.Г., Федотова М.А. Оценка недвижимости: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и статистика, 2002. - 496 с.

11. Максимов С.Н. Управление девелопментом недвижимости [Электронный ресурс] : учебник / С.Н. Максимов .- М. : Проспект, 2017 .- 332 с. - ISBN 978-5-392-23884-2 .- Режим доступа: https://rucont.ru/efd/632836 (дата обращения 21.03.2020).

12. Максимов С.Н. Экономика недвижимости: учебник и практикум для академического бакалавриата / С.Н. Максимов. - 2-е изд., испр. и доп. - М.: Издательство Юрайт, 2019. - 432 с. Режим доступа: https://books.google.ru/books?id=cB6QDwAAQBAJ&pg=PA208&lpg (дата обращения 21.03.2020).

13. Касьяненко Т.Г., Маховикова Г.А., Есипов В.Е., Мирзажанов С.В. Оценка недвижимости: учебное пособие / Т.Г.Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. - М.: КНОРУС, 2010. - 752 с.

14. McKenzie D.J., Betts R.M., Jensen C.A. Essentials of Real Estate Economics. 6 edition. Cengage Learning, 2011.

15. Jowsey E. Real Estate Economics. Palgrave Macmillan, 2011.

16. Сервейинг: организация, экспертиза, управление: учебник в 3 ч. / под общей научной ред. проф. П.Г. Грабового. - М.: Издательство Ассоциации строительных вузов, Просветитель, 2015.

17. Сервейинг: организация, экспертиза, управление: практикум в 3 ч. / под общей ред. проф. П.Г. Грабового. - М.: МИСИ-МГСУ, 2017.

18. Симионов Р.Ю. Методологический подход к формированию аналитического обеспечения интегрированной системы менеджмента в строительных организациях // Аудит и финансовый анализ. - 2016. - № 1. - С. 318-322. - URL: https://www.elibrary.ru/item.asp?id=25478617. (дата обращения 21.03.2020).

19. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477) [Электронный ресурс]. - URL: http://www.consultant.ru/document/cons_doc_LAW_28224/ (дата обращения 21.03.2020).

20. Официальный сайт ЮНИДО в РФ: - URL: http://www.unido.ru/resources/comfar/. (дата обращения 21.03.2020).