Энгельс, Россия

Энгельс, Саратовская область, Россия

Энгельс, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

Актуальность и новизна работы. В современных условиях повышение уровня угроз осуществления деятельности предприятия сопровождается все большим увеличением роли экономической безопасности экономического субъекта и управленческого учета в системе экономической безопасности. Организация системы управленческого учета для предоставления государственных услуг практически любого государственного учреждения, оказывающего государственные услуги. Программа позволяет рассчитывать нормативные затраты и стоимость государственной услуги (работы) с учетом расчета прямых и общехозяйственных затрат, позволяет формировать отчетности на уровне государственных и муниципальных учреждений обеспечивает консолидацию информации в нужном объёме на уровне министерства с возможностью предоставления различных управленческих отчетов. Цель работы. Обеспечение сбора и обработки первичной информации муниципальными и областными учреждениями с целью оптимального планирования фонда оплаты труда сотрудников учреждений, расчет стоимости государственной услуги (работы), получить детализированные сведения о затратах в разрезе статей затрат как по всему государственному (муниципальному) учреждению, так и любой группе учреждений. Материалы и методы исследования. Программа управленческого решения государственной услуги позволяет формировать отчетности на уровне государственных и муниципальных учреждений. Конфигурация программы управленческого решения «Государственная услуга» имеет двухуровневую систему, построена по технологии клиент-сервер. Результат работы. Программа «Государственная услуга» внедрена и работает в городе Саратове в Министерстве социального развития области.

управленческий учет, государственная услуга, нормативная база, фонда оплаты труда

В настоящее время проблема применения управленческого учета в целях повышения эффективности управления организацией для обеспечения экономической безопасности приобретает все большую актуальность. При этом необходимо отметить особую важность решения данного вопроса для государственных, муниципальных и частных предприятий и организаций российской экономики. В век сетевой экономики основным товаром являются услуги, а в центрах социальной защиты (ЦСЗ) это государственные услуги или работы. Несмотря на то, что ЦСЗ являются некоммерческими организациями, как правило, это автономные или бюджетные учреждения, управление затратами для них является необходимым занятием. У организаций существуют не только центры расходов, но и центры доходов. Контроль за расходами находится под жестким контролем вышестоящих или контролирующих организаций. Спектр оказываемых государственных услуг очень многообразен, а государственный бюджет ограничен. Это все накладывает на руководителей учреждений высокую ответственность за эффективное расходование государственных средств. Таким образом, организация системы управленческого учета для предоставления государственных услуг или работ является актуальной задачей практически любого государственного учреждения, оказывающего государственные услуги.

Под управленческим учетом будем понимать систему сбора всех видов затрат, их распределение для принятия управленческого решения. По результатам управленческого решения формируется Государственное задание по оказанию государственных услуг или работ. Для формирования Государственного задания необходимо распределить бюджет, рассчитать норматив, оценить эффективность работы учреждений. Все это реализуется с помощью программы управленческого решения. Ключевым фактором, которой является создание нормативной базы информационной системы с помощью справочников и классификаторов. Грамотное создание нормативной базы позволяет увязать документы в единую систему, которая будет реагировать на любое их изменение и предлагать оптимальные данные для принятия эффективные управленческие решения.

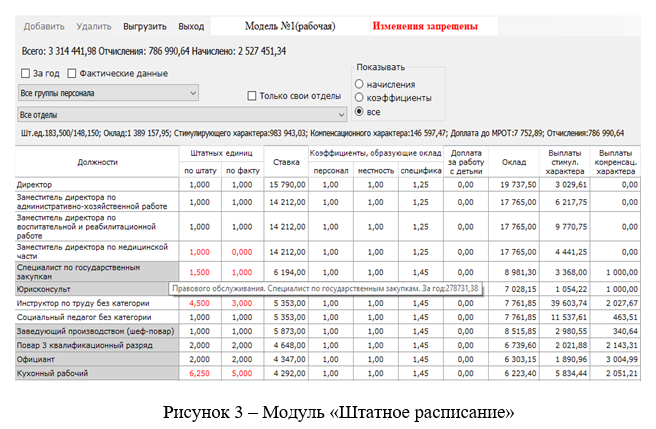

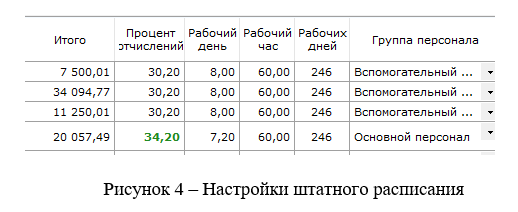

В отличие от бухгалтерского учета, в управленческом учете не нужны конкретные сотрудники учреждения. Управление затратами осуществляется на уровне должностей штатного расписания, участвующих в оказании государственной услуги. В тоже время необходимо предусмотреть тонкие настройки для адресных выплат сотрудникам учреждения. В штатном расписании с фактическими начислениями и выплатами образуется реальный фонд оплаты труда (ФОТ), содержащий все затраты по персоналу учреждения.

Необходимо собирать косвенные затраты и распределять их по оказываемым услугам.

Для принятия управленческих решений, необходимо, также учитывать затраты, не входящие в стоимость услуг ‑ это затраты на уплату налогов, энергетические затраты.

Современные экономические условия, это недостаточный размер бюджетных средств для выполнения Государственного задания, требуют привлечение дополнительных источников финансирования. К таким источникам, например, относятся доходы, полученные от оказания платных услуг. Наличие центров прибыли приводит к образованию внебюджетных средств, которые должны учитываться при планировании Государственного задания.

В связи с наличием дефицита бюджета и отсутствие платных услуг необходимо рассчитывать коэффициенты выравнивания, для оценки затрат и правильного принятия управленческого решения.

Таким образом, расчёт себестоимости оказания государственной услуги является не тривиальным решением и требует от руководителя четкого понимания и правильной организации решения управленческой задачи.

Рассмотрим реализацию данного управленческого решения с помощью программы управленческого учета «Государственная услуга» («ГУ») [1].

Программа управленческого решения «Государственная услуга» позволяет рассчитывать нормативные затраты и стоимость государственной услуги (работы) с учетом расчета прямых и общехозяйственных затрат. Расчет норматива себестоимость осуществляется по различным алгоритмам в соответствии с п.4 ст. 69.2 [2].

Программа управленческого решения «Государственная услуга» обеспечивает сбор и обработку первичной информации муниципальными и областными учреждениями с целью оптимального планирования фонда оплаты труда сотрудников учреждений и расчет стоимости государственной услуги (работы), получать детализированные сведения о затратах в разрезе статей затрат как по всему государственному (муниципальному) учреждению, так и любой группе учреждений.

Программа управленческого решения «Государственная услуга» позволяет формировать отчетности на уровне государственных и муниципальных учреждений обеспечивает консолидацию информации в нужном объёме на уровне министерства с возможностью предоставления различных управленческих отчетов.

Конфигурация программы управленческого решения «Государственная услуга» имеет двухуровневую систему, построена по технологии клиент-сервер. На клиенте развернуто приложение, а на сервере база данных и основная бизнес-логика программы.

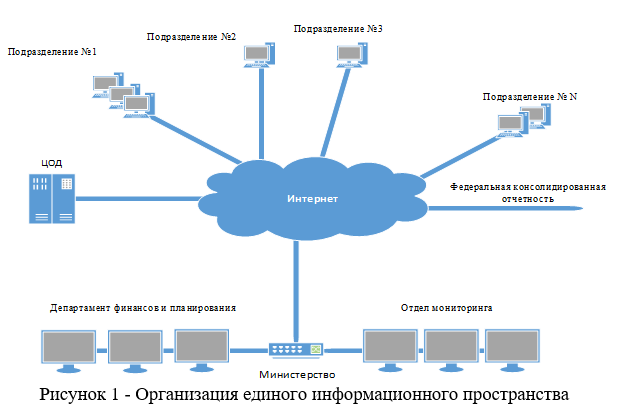

На рисунке 1 показана организация единого информационного пространства.

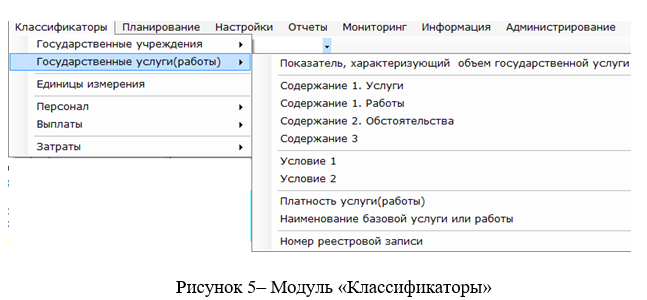

Программа «Государственная услуга» состоит из нескольких модулей, которые связаны друг с другом. Такими модулями являются: Приказы, Штатное расписание, Классификаторы, Планирование, Настройки, Отчеты и Администрирование.

На рисунке 2 изображена главная форма программы для одного учреждения в разрезе оказываемых услуг.

Модуль «Штатное расписание» аккумулирует все начисления ФОТ.

Для корректного распределения затрат по оказываемым услугам в этом модуле, для каждой должности, настраиваются процент налоговых отчислений, какое количество часов для данной должности составляет рабочий день, какое количество минут составляет рабочий час, сколько рабочих дней составляет отчетный(годовой) период и к какой группе персонала принадлежит должность.

Все это позволяет точностью до минуты распределять ФОТ основного персонала на весь годовой объём, оказываемых услуг.

Модуль «Классификаторы» позволяет создать нормативную базу.

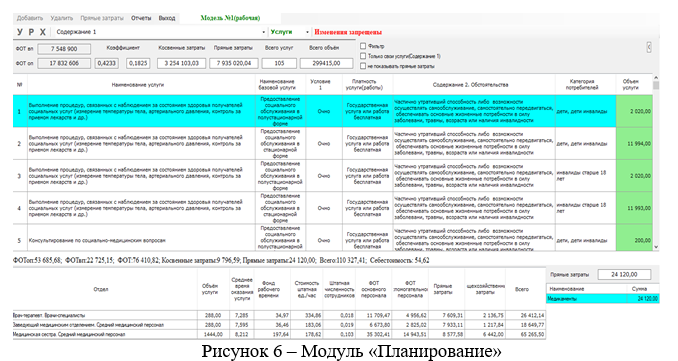

Модуль «Планирование» позволяет корректно сформировать государственную услугу «Государственная услуга» и указать должности, которые эту услугу оказывают. При планировании государственной услуги учитываются ФОТ, общехозяйственные (косвенные) затраты и прямые затраты.

В связи тем, что в течение года возможны изменения штатного расписания или объёмов, оказываемых услуг, в программе «Государственная услуга» есть возможность создание моделей, для новых условий планирования. Моделей может быть сколько угодно, но в расчет нормативных затрат попадают только рабочие модели.

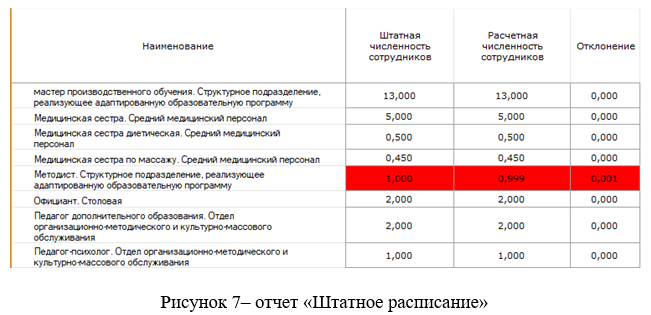

Для корректного расчета норматива затрат, необходимо 100% распределение ФОТ по оказываемым услугам. Для этого в программе существуют вспомогательные отчеты. На рисунке 7 показан вспомогательный отчет «Штатное расписание», из которого видно, что должность «Методист» в планировании услуг не задействован на 0,001 единицу штатного расписания. Это означает, что ФОТ распределен не весь и расчет норматива затрат не верен.

Нормативные затраты на оказание государственной услуги рассчитываются по формуле

Ni=Niбаз х Nотр х Nтер, где

Niбаз – базовый норматив затрат на оказание i –ой государственной услуги;

Nотр – отраслевой корректирующий коэффициент;

Nтер – территориальный корректирующий коэффициент.

Программа «Государственная услуга» позволяет рассчитывать нормативные затраты используя различные методы.

• Метод наиболее эффективного учреждения.

• Медианный метод.

• Иной метод, установленный порядком, принятым в соответствии с п.4 ст. 69.2 Бюджетного кодекса Российской Федерации.

Метод наиболее эффективного учреждения и медианный метод позволяют не только получить соответствующий норматив, но и произвести сравнительный анализ между учреждениями в разрезе типов затрат. Они позволяют выявить причину отклонений от норматива.

В качестве иного метода предлагается интегрированная оценка по среднему значению.

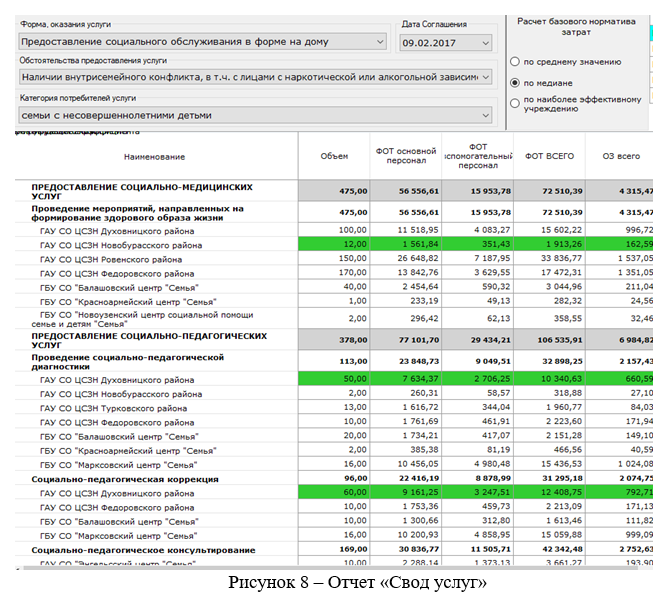

На рисунке 8 представлен сводный отчет «Свод услуг», в котором в качестве базового метода расчета норматива используется медианный метод.

1. Свидетельство о государственной регистрации программ для ЭВМ №2017660209 «Государственная услуга» от 19.09.2017. Автор: Нарыжный А.И.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018). Статья 69.2. Государственное (муниципальное) задание.