сотрудник с 01.01.2024 по настоящее время

Москва, г. Москва и Московская область, Россия

с 01.01.2015 по настоящее время

Москва, г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.07.02 Экономическая бехопасность

ББК 6529 Экономика предприятия (фирмы)

BISAC BUS044000 Economics / Microeconomics

Экономическая безопасность хозяйствующего субъекта предполагает наличие конкурентных преимуществ, обусловленных соответствием финансового, кадрового потенциалов и организационной структуры предприятия его стратегическим целям и задачам. В статье обоснована целесообразность применения процессного подхода и предложен бизнес-процесс взаимодействия диспетчерской и экспедиторской службы как первоочередной регламентированный процесс для повышения уровня экономической безопасности транспортного предприятия.

экономическая безопасность, процессный подход, бизнес-процесс

На сегодняшний день наличие в организационной структуре хозяйствующего субъекта специализированных структурных подразделений, наделенных функциями обеспечения экономической безопасности, является довольно распространённым явлением. При этом существует достаточно много различных подходов к толкованию понятия «экономическая безопасность хозяйствующего субъекта». Так, с одной стороны, «экономическая безопасность предприятия» рассматривается в сочетании с понятиями «угрозы» и «защищенности от угроз» [3, 4].

С другой стороны, цели и сущность обеспечения экономической безопасности предприятия неотрывно связаны с эффективным менеджментом, а именно достижением экономической эффективности и стратегических целей развития хозяйствующего субъекта. «Экономическая безопасность предприятия – это состояние предприятия, характеризующееся его способностью наиболее эффективно использовать доступные ресурсы для обеспечения стабильной экономической и хозяйственной деятельности и запланированного развития» [1].

Повысить эффективность системы управления в целом и, соответственно, уровень экономической безопасности предприятия, возможно за счет внедрения на предприятии научно-обоснованных подходов к построению системы управления хозяйствующего субъекта: TQM, PIQS, стандарты ISO серии 9000, BPMS, ERP и другие. Все они основаны на применении процессного подхода к управлению деятельности хозяйствующего субъекта. Передовыми российскими специалистами по выделению в организации сети процессов и управления этими процессами для достижения максимальной эффективности деятельности хозяйствующего субъекта являются В.В. Репин и В.Г. Елиферов [5].

Результатом внедрения процессного подхода является оптимизация системы корпоративного управления, которая становится прозрачной для управленческого аппарата и адаптированной к дестабилизации условий внешней среды. При внедрении процессного подхода возникают следующие основные направления, требующие регламентации:

- взаимодействие между процессами и подразделениями организации;

- порядок планирования целей и задач деятельности подразделений;

- ответственность и полномочия владельцев бизнес-процессов, порядок действий иных участников;

- система отчета перед управленческим аппаратом;

- система показателей, характеризующих результативность и эффективность деятельности организации в целом и ее процессов;

- порядок рассмотрения результатов деятельности и принятие управленческих решений по устранению отклонений и достижению плановых показателей.

Таким образом, внедрение процессного подхода в управление предприятием способствует усилению эффективности работы руководящего состава компании, снижению влияния человеческого фактора при управлении компанией, улучшению положения хозяйствующего субъекта на рынке, повышению значимости управления тех элементов и подсистем, которые ориентированы на обеспечение экономической безопасности хозяйствующего субъекта, и позволяет увеличить сопротивляемость к внутренним и внешним условиям, порождающим угрозы экономической безопасности [2, 6].

Рассмотрим пример моделирования бизнес-процесса взаимодействия диспетчерской и экспедиторской службы российского грузоперевозчика, осуществляющего доставку грузов по всей территории Российской Федерации (более 10 000 рейсов ежемесячно).

Гипотеза данного исследования состоит в том, что внедрение процессного подхода в деятельность транспортного предприятия позволит руководителям эффективней управлять ключевыми процессами хозяйствующего субъекта, действительно создающими ценность для потребителя, а также интегрировать разрозненные действия функциональных служб в единый процесс достижения целевого результата деятельности грузоперевозчика.

Создание системы обеспечения экономической безопасности в рамках хозяйствующего субъекта требует проведения подготовительных мероприятий, включающих исследование элементов внутренней и внешней среды на микро- и макроуровне в сочетании с оценкой их воздействия на возможности хозяйствующего субъекта; проведение экономического анализа деятельности предприятия; мониторинг деловых партнеров транспортной организации, оценка их правоспособности, реальности деятельности, платежеспособности и деловой репутации.

Основными направлениями экономического анализа транспортного предприятия являются:

- анализ изменения финансовых результатов;

- анализ динамики показателей прибыли;

- анализ показателей рентабельности;

- анализ структуры баланса;

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости.

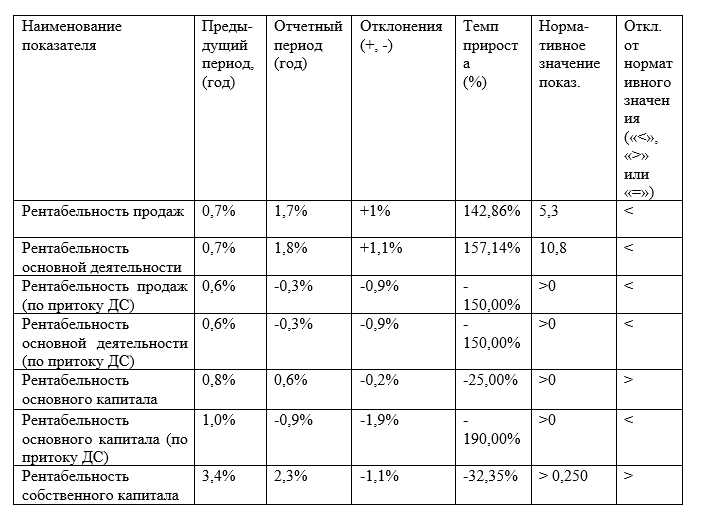

Необходимым и достаточным отражением недостаточной эффективности экономической деятельности предприятия является анализ показателей рентабельности, большинство из которых ниже нормативных значений (результаты расчетов показателей рентабельности и их сравнение с нормативными значениями представлены в таблице 1).

Таблица 1 – Анализ показателей рентабельности организации

В целях выявления неэффективных участков компании, требующих первоочередного моделирования бизнес-процессов, был составлен хронометраж рабочего дня сотрудников различных отделов, а также статистика по опозданиям.

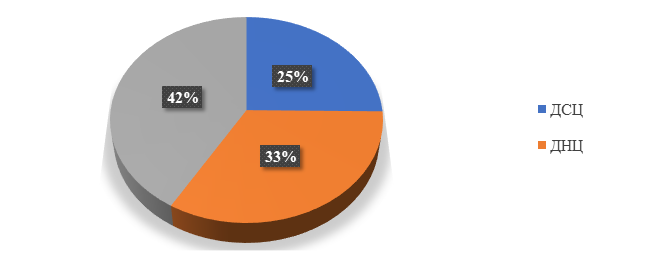

В рамках диспетчерской службы выявлено 33 % действий, не создающих ценность; 42 % - действий, не создающих ценность, но неизбежных в текущих условиях функционирования предприятия; и всего лишь 25 % действий, создающих ценность (рисунок 1, здесь и далее: ДНЦ – действие, не создающее ценность; ДСЦ – действие, создающее ценность).

Рисунок 1 – Результаты оценки эффективности деятельности сотрудников диспетчерской службы

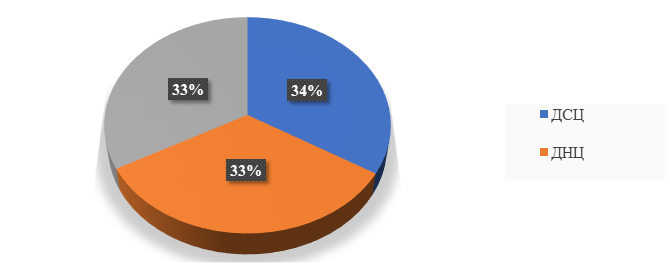

Экспедиторская служба демонстрирует более высокие показатели, однако также выходящие за пределы нормативных значений, а именно: 33% - действий, не создающих ценность; 33% - действий, не создающих ценность, но неизбежных в текущих условиях функционирования предприятия; 34 % действий, создающих ценность (рисунок 2).

Рисунок 2 – Результаты оценки эффективности деятельности сотрудников экспедиторской службы

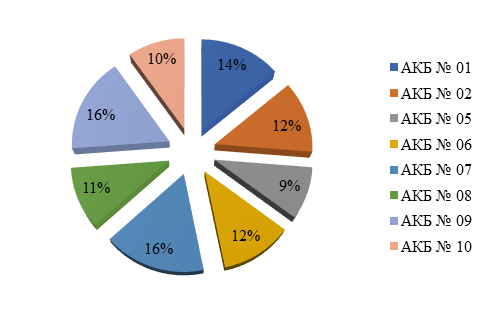

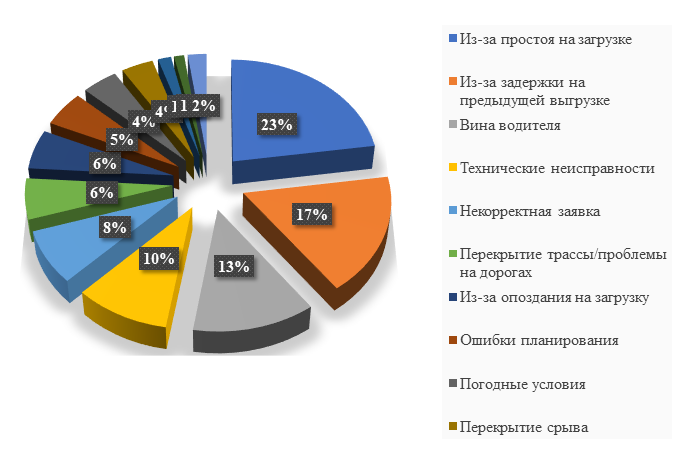

Результатом анализа количества опозданий водителей за месяц по данным отчета операционной деятельности стало выявление 2282 случаев несвоевременного прибытия на загрузку, при этом в ходе анализа причин опозданий выявлены ложные случаи фиксирования сотрудниками фактов опозданий, с учетом этого количество фактических опозданий составило 1271, что также является довольно высоким показателем и не соответствует нормативным значениям, установленным в компании. Распределение опозданий по авто-колонным бригадам (далее – АКБ) практически равномерно, что подтверждает всецелую проблему функционирования диспетчерской службы, необходимость комплексного внедрения процессного подхода, охватывающего всех ее сотрудников независимо от принадлежности к конкретной бригаде (рисунок 3).

Рисунок 3 – Структура фактических опозданий

Анализ причин опозданий на основе сбора и систематизации комментариев водителей и сотрудников диспетчерской службы, а также смежных подразделений представлен на рисунке 4.

По итогам оценки показателей эффективности деятельности сотрудников различных служб на основе анализа хронометража рабочего времени, а также статистики по опозданиям выявлены наиболее непроизводительные участки компании, требующие первоочередного внедрения процессного подхода в хозяйственную деятельность, а именно – диспетчерская служба и служба транспортной экспедиции.

Рисунок 4 – Основные причины опозданий

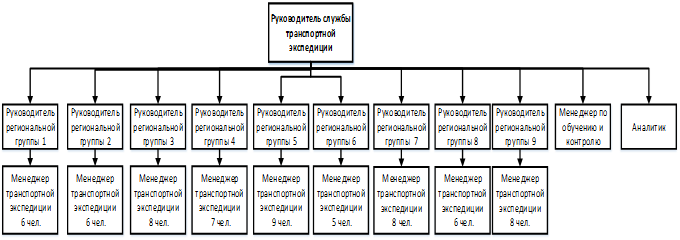

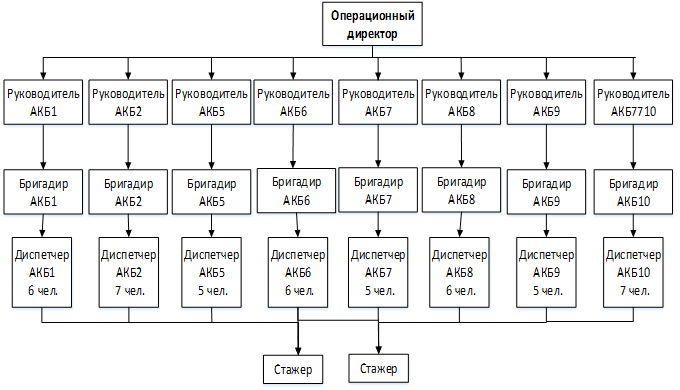

В результате анализа действующей организационной структуры предприятия, утвержденных в рамках него положений служб, отделов сделан вывод о том, что в функционале аппарата управления предприятия наблюдается выполнение большого количества однообразных, периодически повторяющихся процедур и операций при сравнительной устойчивости и незыблемости управленческих задач и функций. Выявлена необходимость обеспечить четкую работу каждого подразделения, а следовательно, и всего предприятия, посредством введения прочной системы связей. Фрагменты организационной структуры транспортного предприятия (служба транспортной экспедиции и диспетчерской служба) представлены на рисунках 5 и 6.

Для более эффективной реализации проекта по созданию кросс-функционального бизнес-процесса взаимодействия службы транспортной экспедиции и диспетчерской службы необходимо определить приоритетные цели и задачи существующих подразделений.

Рисунок 5 – Фрагмент организационной структуры транспортного предприятия (служба транспортной экспедиции)

Рисунок 6 – Фрагмент организационной структуры транспортного предприятия (диспетчерской служба)

Цели и задачи Службы транспортной экспедиции:

Цель – обеспечить потребности Клиента наличием транспорта в нужном месте, в нужном объеме, в нужное время с максимальной маржинальностью путем эффективного планирования.

Задачи: обеспечение потребности собственного автопарка в загрузках, развитие экспедиторского бизнеса, развитие существующих Клиентов, увеличение прибыли Компании и обеспечение объема выручки в соответствии со стратегией.

Цели и задачи диспетчерской службы:

Цели – эффективная эксплуатация собственного автопарка (40 руб./км; пробег > 15 тыс. км в месяц на транспортное средство (далее – ТС)) и своевременность прибытия на погрузку/разгрузку к Клиенту (не более 5% опозданий).

Задачи:

- Планирование рейсов с учетом следующих параметров:

- Текущий рейс (плюс описание следующего рейса);

- Расчет руб./км на круг и заработка ТС в сутки;

- Равномерность пробегов по водителям

- Контроль ТС на линии:

- Отсутствие отклонений от маршрутов водителями;

- Проверка диспетчером 2 раза в день с помощью навигации и телефонного звонка водителю;

- Обратная связь о проблемах от водителей, информирование менеджера транспортной экспедиции (далее – МТЭ) и руководителя региональной группы (далее – РРГ);

- Управление простоями, их минимизация, информирование МТЭ и РРГ;

- Фиксация отклонений в рейсе.

- Обучение персонала:

- Инструкции;

- Наставничество;

- Разбор отклонений.

- Документооборот:

- Контроль сдачи документов водителями;

- Актуальность базы 1С

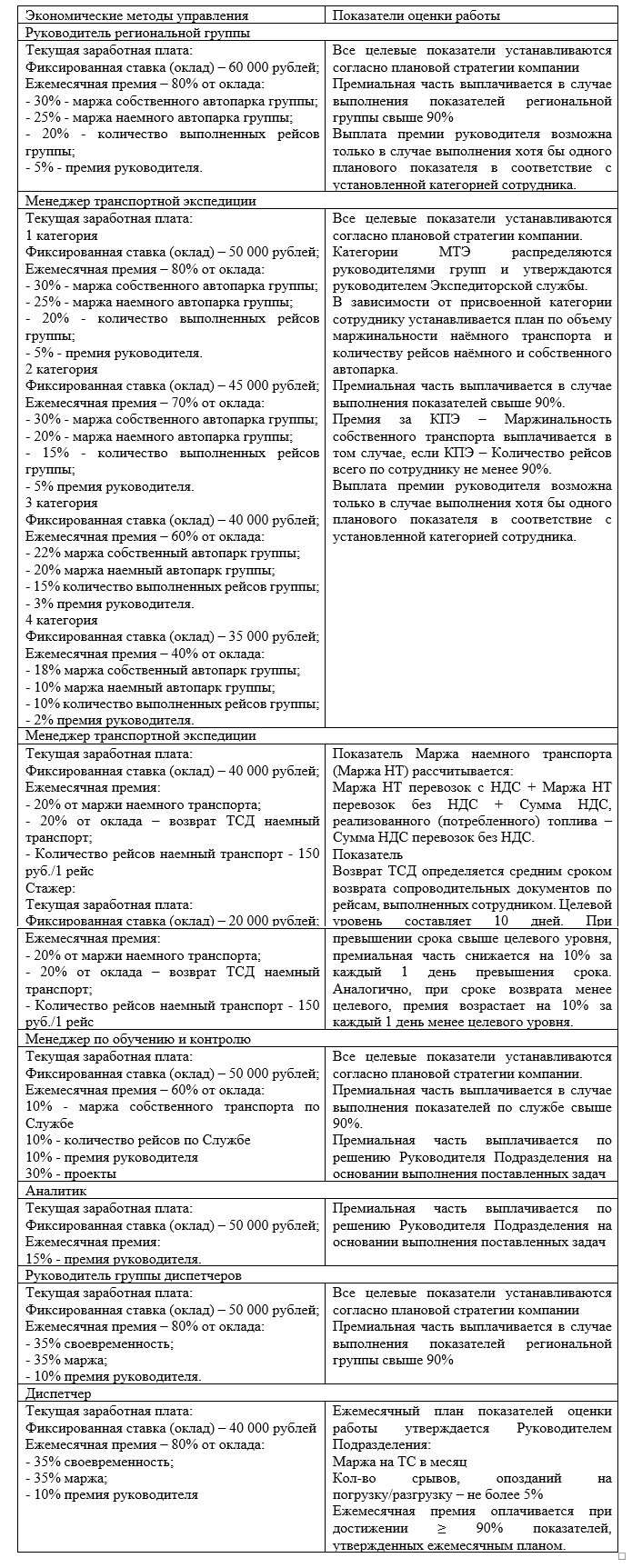

Соответствие финансового, кадрового потенциалов и организационной структуры транспортного предприятия его стратегическим целям и задачам, обеспечивается за счет мотивации сотрудников, а также внедрением показателей оценки работы в рамках каждой службы (таблица 2).

Таблица 2. Целевые показатели и экономические методы управления сотрудниками

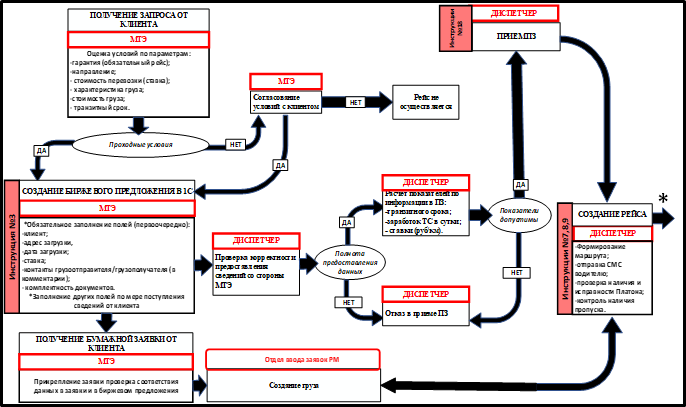

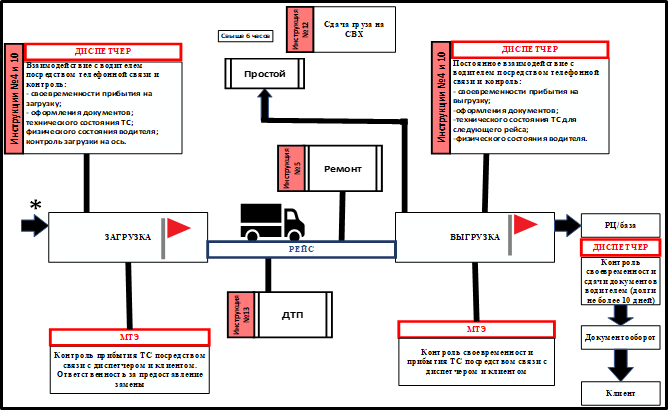

Результаты реализации проекта по созданию бизнес-процессов взаимодействия диспетчерской и экспедиторской службы представлены на рисунках 7 и 8 (Сокращения: СВХ – склад временного хранения, РЦ – региональный центр, ПЗ – предварительная заявка). В целях обучения персонала предусматривается формирование перечня необходимой для функционирования процессов документации (инструкции, регламенты, положения, методики, должностные инструкции и т.д.), на которые даются ссылки в представленном бизнес-процессе.

Данная разработка включает в себя распределение ответственности за итоги работ, входящих в состав бизнес-процессов; установление системы взаимодействия бизнес-процессов между собой и с внешней средой; определение показателей деятельности процессов, границы показателей, характеризующие нормальное функционирование процессов.

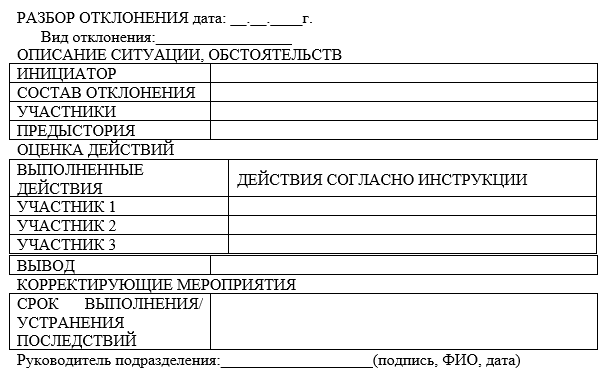

Владелец процесса проводит детальный разбор и анализ отклонений, выявленных на каждом этапе с указанием корректирующих мероприятий, действий, необходимых для предотвращения отклонений. По результатам разбора и анализа отклонений и корректирующих мероприятий формирует отчет в установленной форме и направляет непосредственному руководителю:

Рисунок 7 – Процесс взаимодействия диспетчерской и экспедиторской службы (часть 1)

Рисунок 8 – Процесс взаимодействия диспетчерской и экспедиторской службы (часть 2)

Предложенный процесс взаимодействия диспетчерской и экспедиторской службы учитывает клиент-ориентированный подход и дает возможность проанализировать и оптимизировать механизмы внутриорганизационных отношений между разрозненными функциональными структурными единицами и с внешней средой.

Дальнейшая детальная проработка регламентированного взаимодействия между сотрудниками позволит последовательно проводить непрерывное совершенствование деятельности хозяйствующего субъекта, заключающееся как в росте качества оказания конечной услуги потребителям, так и в повышение конкурентоспособности организации и ее финансового результата, следовательно, и повышения уровня ее экономической безопасности.

1. Бобарыкина Е.Н., Черненко Н.Г. Генезис понятия «экономическая безопасность предприятия» // Модели, системы, сети в экономике, технике, природе и обществе. - 2017. - № 2 (22). - С. 4-21

2. Кирьянен А.И., Лабудин А.В., Самодуров А.А. Бизнес-процессный подход управления экономической безопасностью предприятий с привлечением уравнения доходности // Управленческое консультирование. - 2016. - № 3. - С. 96-105

3. Лозовой В.И., Романова Т.В. Теоретические основы обеспечения экономической безопасности предприятия // Актуальные проблемы гуманитарных и естественных наук. - 2019. - № 6. - С. 75-79

4. Мартиросян Н.А. Вопросы обеспечения экономической безопасности предприятия // Инновационная наука. - 2018. - №9. - С. 29-32

5. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Манн, Иванов и Фербер, 2013. - 544 с.

6. Султыгова М.Б. Теоретические подходы к исследованию понятия «Экономическая безопасность организации» // Известия Санкт-Петербургского государственного экономического университета. - 2017. - № 6 (108). - С. 164-167