с 01.01.2015 по настоящее время

Орск, Оренбургская область, Россия

с 01.01.2019 по 01.01.2019

Оренбург, Оренбургская область, Россия

УДК 65 Управление предприятиями. Организация производства, торговли и транспорта

ГРНТИ 06.01 Общие вопросы экономических наук

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ГРНТИ 06.39 Наука управления экономикой

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ОКСО 38.03.01 Экономика

ОКСО 38.03.02 Менеджмент

ОКСО 38.04.01 Экономика

ОКСО 38.04.02 Менеджмент

ББК 65 Экономика. Экономические науки

ББК 6505 Управление экономикой. Экономическая статистика. Учет. Экономический анализ

ББК 6529 Экономика предприятия (фирмы)

ББК 653 Специальные и отраслевые экономики. Экономика межотраслевых комплексов

ББК 6530 Экономика промышленности

ТБК 7717 Экономика предприятия (фирмы)

ТБК 7740 Общие вопросы

ТБК 78 Управление (менеджмент)

ТБК 7800 Общие вопросы

ТБК 7801 Теория управления. Исследование систем управления

ТБК 7804 Основы менеджмента

ТБК 781 Организационный и производственный менеджмент

ТБК 7810 Общие вопросы

ТБК 7811 Теория организации

ТБК 7818 Управление бизнес-процессами. Аутсорсинг

ТБК 782 Отраслевой менеджмент

ТБК 7820 Общие вопросы

ТБК 7821 Менеджмент в промышленности

ТБК 7830 Общие вопросы

ТБК 7831 Стратегический менеджмент

ТБК 784 Логистика

ТБК 7905 Популярная литература по бизнесу

ТБК 791 Основы бизнеса

В статье раскрыты теоретико-методологические аспекты концепции управления на основе стоимости (Value-based management), в том числе представлен понятийный аппарат, всесторонний обзор отечественных и зарубежных источников по исследуемой проблеме. Проведена систематизация накопленных знаний в области управления на основе стоимости, включая классификацию вариантов управления с выделением субъекта и объекта управления. Предложены варианты достижения цели предприятия в составе цепочек создания стоимости. Обоснована структура системы управления на основе стоимости. Определена последовательность формирования системы управления потоками ценности. Установлены параметры и основные мероприятия по оптимизации цепи создания ценности с позиции конечного потребителя товаров.

концепция управления на основе стоимости, цепочка создания стоимости (ценности), принципы управления, методы управления, система управления

Введение

В последнее время обосновано содержание ряда перспективных концепций управления предприятиями, к числу которых относится концепция управления на основе стоимости (англ. – Value-based management или VBM), включающая следующие понятия:

– добавленная стоимость – «увеличение или улучшение стоимости, ценности, функциональности или полезности»[1];

– цепочка добавленной стоимости – в частности, «процесс, в котором технология сочетается с материальными и трудовыми затратами, а затем обрабатываемые ресурсы консолидируются, реализуются и разукрупняются» [1];

– глобальная цепочка создания стоимости – «… весь спектр мероприятий, предпринимаемых для доведения продукта или услуги от их замысла до конечного использования, и как эти мероприятия распределяются по географическому пространству и через международные границы» [2, C. 86];

– поток создания ценности – «все действия, как добавляющие, так и не добавляющие стоимость, необходимые для того, чтобы изготовить продукт из сырья и передать его в руки клиента, выполнить требование клиента начиная от заказа и заканчивая поставкой продукта, осуществить разработку продукта начиная от его концепции и заканчивая запуском в производство»[2];

– управление на основе стоимости – является основой для управления бизнесом, формирования для акционеров оптимальной долгосрочной стоимости, не только удовлетворяющая рынки капитала, но и рынки продуктов [3].

S. Cooper, D. Crowther, M. Davies и E.W. Davis отмечают следующие преимущества управления на основе стоимости:

– обеспечивает и поддерживает общий «язык» (стандарт) в бизнесе, который является практичным, как во внутренней, так и во внешней среде предприятия;

– представляет собой эффективный сравнительный инструмент, когда дело доходит до использования бенчмаркинга;

– способствует лучшему распределению ресурсов, поскольку обеспечивает лучшую дифференциацию между инвестициями, создающими и разрушающими стоимость;

– положительно влияет на финансовые показатели деятельности предприятия за счёт лучшего использования его капитала;

– является мощным инструментом стратегического планирования, поскольку помогает руководству предприятия сосредоточиться на факторах стоимости;

– помогает в создании большей акционерной стоимости предприятия, получая больше информации от его бизнес-единиц [4].

По мнению П.Ю. Старюка, увеличению рыночной стоимости российской компании (до 80-90%) может способствовать совершенствование внутренней практики корпоративного управления [5, С. 252].

В тоже время практика показала, что теория и методология управления на основе стоимости далеки от совершенства. Так, например, E. Olsen утверждает, что: «традиционные подходы VBM не в полной мере обеспечили руководителей всесторонними перспективами и руководящими принципами для управления созданием стоимости. В результате многие из них преследовали цели, которые либо имели недостающие звенья, либо не были связаны со стратегиями, которые они преследовали. И доверие к VBM как к всеобъемлющей системе управления пострадало...» [6].

Исходя из этого, основной целью данной статьи является уточнение и дополнение теоретических аспектов управления на основе стоимости.

Основными предпосылками достижения поставленной цели являются:

– варианты управления на основе стоимости развиваются рамках базовых концепций управления предприятиями: менеджмента, маркетинга и логистики [7, С. 25];

– C. Lew и M. Barnard полагают, что в настоящее время «управление на основе стоимости» быстро превращается в «управление ценностью». В настоящее время реализуются стратегии создания стоимости как для акционеров, так и для клиентов [8];

– в качестве объекта управления (помимо процессов, мероприятий и действий) все чаще используются потоки ресурсов.

Обзор литературных источников

Анализ литературных источников по теме исследования позволил сделать следующие выводы:

1. В области терминологии.

Для достижения цели исследования важно разграничить понятия «стоимость» и «ценность».

С.И. Ожегов и Н.Ю. Шведова полагают, что:

– «стоимость – 1. Количество общественно необходимого труда, затраченного на производство товара и овеществленного в этом товаре. 2. Денежное выражение ценности вещи, цена» [9, С. 768];

– «ценность – 1. Цена. 2. Важность, значение. 2. Ценный предмет, явление» [9, С. 873].

По мнению А.Б. Борисова, «стоимость – 1. Цена товара. 2. Затраты денежных средств на приобретение товара, на выполнение работ и услуг, на получение благ. 3. Овеществленный в товаре труд (меновая стоимость)» [10, С. 694].

Из данных определений следует, что понятие «стоимость» является частным по отношению к понятию «ценность». Иными словами, конечного потребителя продукции и услуг интересует их ценность, причем стать собственником продукции (услуг) можно с учетом компенсации потребителем их стоимости (цены, затрат). Данный вывод совпадает с точкой зрения В.С. Осипова, утверждающего, что «управление цепочкой ценности направлено на максимально возможное удовлетворение потребности потребителя, на включение потребителя в процесс совместного формирования продукта, в то время как управление цепочкой стоимости направлено на максимально возможное сокращение издержек и получение конкурентного преимущества за счет низкой цены конечного продукта» [11, С. 57].

2. В области создания предпосылок для внедрения концепции управления на основе стоимости.

A.G. Coenenberg и R. Salfeld полагают: «Чтобы управление, основанное на ценности, было полностью реализовано, все действия на всех уровнях предприятия должны быть согласованы с целью максимизации его стоимости» [12].

F. Boulos и др. утверждают, что «успешная реализация управления на основе стоимости представляет собой нечто большее, чем использование экономической прибыли в качестве ключевого показателя эффективности предприятия». Авторы приходят к выводу, что «успешное управление на основе стоимости требует внедрения фундаментальных изменений в организационной культуре данного предприятия» [13].

Исходя из этого, можно сделать вывод, что концепция управления на основе стоимости может принести ощутимые результаты только после значительного объема подготовительной работы.

3. В области выявления и учета основных факторов, влияющих на стоимость предприятия.

А. Дамодаран считает, что стоимость предприятия может быть увеличена за счет следующих факторов:

‒ роста денежного потока, создаваемого существующими инвестициями;

‒ роста ожидаемого темпа роста прибыли;

‒ увеличения продолжительности периода быстрого роста;

‒ снижения ожидаемой доходности на вложенный капитал [14].

А. Rappaport показывает, что, по крайней мере, четыре ключевых фактора убеждают менеджмент предприятия ориентироваться на благосостояние собственников:

‒ относительно крупная доля собственности предприятия;

‒ участие в распределении прибыли предприятия;

‒ угроза поглощения;

‒ конкурентные рынки труда для руководителей предприятий [15].

L. Giurca Vasilescu указывает следующие факторы, которые могут создать добавленную стоимость предприятия:

‒ лидерство в издержках и дифференциация;

‒ лидерство в технологиях;

‒ стратегические инновации;

‒ компенсация агентских издержек и льготы менеджменту предприятий;

‒ оптимизация структуры капитала;

‒ финансовый инжиниринг;

‒ коммуникации [16].

В.В. Бринза и др. приводят перечень выявленных ключевых факторов, дополнительная поддержка которых приводит к повышению уровня большинства функциональных составляющих предприятия:

– кадровый потенциал;

– эффективность горизонтальной или вертикальной интеграции подразделений предприятия;

– наличие эффективной стратегии развития предприятия и высоких темпов ее реализации;

– конъюнктура товарного рынка;

– активность конкурентов, в том числе угроза появления новых игроков или продуктов-заменителей;

– валютный курс [17].

В.Ю. Воронцовой выбраны ключевые факторы, оцениваемые экспертным путем и влияющие на стоимость промышленного бизнеса:

– размер скидок по дисконтной программе;

– широта ассортимента и наличие товаров самых популярных брендов;

– наличие интересных новых / уникальных товаров;

– качество обслуживания;

– удовлетворенность профессионализмом консультантов;

– наличие уникального контента по тематике продаваемых товаров промышленной организации;

– скорость обслуживания;

– узнаваемость бренда;

– наличие ремонтного сервиса, обслуживания, сезонного хранения [18].

Следует отметить, что специалистами до сих пор не выработан единый подход к решению данного вопроса, что затрудняет внедрение и реализацию концепции управления на основе стоимости на российских предприятиях.

4. В области структуры управления на основе стоимости.

Согласно L.A. Fourie, ключевыми элементами VBM, которые отличают его от других подходов к управлению, являются:

– ориентация на создание акционерной стоимости;

– определение факторов стоимости на предприятии;

– связь производительности, постановки целей и стимулов с созданием стоимости и её факторами стоимости;

– координацию принятия решений и планирования действий предприятия с созданием ценности [19, р. 14].

F. Boulos и др. выделили пять ключевых элементов успешного управления на основе стоимости:

– явная приверженность ценности;

– обучение и интенсивная подготовка большого числа менеджеров и сотрудников в процессе создания акционерной стоимости предприятия;

– создание и развитие собственности;

– расширение прав и возможностей бизнес-единиц;

– исключение сложности бухгалтерского учета, определение ценности, интеграция бюджетирования со стратегическим планированием, инвестиции в информационные системы для разработки стратегии [13].

S.I. Flynn утверждает, что «управление на основе стоимости состоит из стратегий создания, измерения и управления стоимостью в бизнесе. VBM является комплексным подходом к управлению бизнесом, который включает в себя бизнес-культуру, коммуникации, миссию, стратегию и принятие решений» [20, р. 463].

Можно отметить значительное разнообразие точек зрения специалистов на структуру управления на основе стоимости, что требует проведения работ по их интеграции.

5. В области принципов управления на основе стоимости.

А. Rappaport формулирует следующие принципы создания акционерной стоимости предприятия:

– не фокусироваться на прибыли;

– принятие стратегических решений, которые максимизируют ожидаемую стоимость, даже за счет снижения доходов в ближайший период;

– слияния и присоединения, благодаря которым может быть максимизирована стоимость предприятия;

– содержать только активы, которые максимизируют стоимость при постоянном мониторинге готовности покупателей платить значительную премию за бренд или недвижимость предприятия;

– осуществлять средства акционерам, когда нет альтернатив для инвестирования с точки зрения создания стоимости;

– мотивация менеджмента высшего, операционного и среднего уровня за обеспечение ключевых драйверов роста стоимости;

– требование от менеджеров разделить с акционерами риски бизнеса;

– обеспечение инвесторов релевантной информацией [21].

Основные принципы ценностно-ориентированного менеджмента сформулированы М.А. Килинским в следующей трактовке:

– повышение благосостояния собственников, которое выражается прежде всего в устойчивом росте стоимости акций предприятия на фондовом рынке является основной целью деятельности данного предприятия;

– управление стоимостью предполагает прежде всего количественный анализ рисков, стоимости капитала и денежных потоков для определения финансовой стратегии, максимизирующей стоимость;

– необходимо разработать систему ключевых показателей эффективности, тесно связанную с наблюдаемой на рынке стоимостью предприятия, что в свою очередь поможет сгладить агентские конфликты, возникающие между собственниками предприятия и менеджментом [22, C. 36].

Многообразие точек зрения специалистов по данному вопросу обусловлено разными подходами к управлению на основе стоимости предприятия. Одним из примеров являются выводы, полученные А.П. Тяпухиным в результате исследования эволюции принципов управления предприятиями, разработанных А. Файолем, Э. Демингом, Дж. Лайкером и др. [23].

6. В области функций управления на основе стоимости.

А.Ю. Харитонов и А.В. Пластинин в качестве функции управления стоимостью предприятия выделяют:

– стратегическое и оперативное планирование;

– определение целевых нормативов факторов стоимости;

– регулирование и координация;

– организация оценки результатов процесса управления стоимостью [24, С. 74].

В.Ю. Воронцовой с точки зрения управления стоимостью промышленного бизнеса выбраны такие его инструменты как прогнозирование, бенчмаркинг и контур предельно-допустимых показателей [18, С. 12].

Следует отметить, что вне поля зрения специалистов находится ряд функций, свойственных управлению на основе стоимости, таких как прогнозирование, целеполагание, организация, контроль и др.

7. В области методов управления на основе стоимости.

Методы управления добавленной стоимостью (затратный, сравнительный, доходный) основаны на использовании следующих показателей: экономическая добавленная стоимость (EVA), добавленная стоимость потока денежных средств (CVA), добавленная стоимость акционерного капитала (SVA), доходность инвестиций на основе потока денежных средств (CFROI) [25, С. 395]. Причем в ряде источников они излагаются и как методы, и как подходы к управлению. Очевидно, что рассматриваемый в данной статье тип управления фактически оперирует четырьмя группами методов: административных, экономических, организационных и психологических [7, С. 275].

Как следует из анализа литературных источников, практически не исследуются процессы внедрения управления на основе стоимости с учетом его структуризации по уровням управления, по подразделениям предприятия, по функциональных областям, по бизнес-процессам и др.

В ходе исследования не удалось выявить перспективы интеграции процессов управления на основе стоимости с процессами, выполняемыми в рамках реализации других функциональных областей управления предприятиями, в том числе в рамках концепции цепочки создания стоимости, позволяющей отслеживать влияние изменения стоимости одного предприятия на стоимость предприятий, находящихся «вверху» и «внизу» по течению потоков продукции и услуг, представляющих ценность для их конечного потребителя.

Классификация вариантов управления на основе стоимости и их базовые определения

Ряд отечественных авторов под аббревиатурой VBM понимают:

1) управление предприятием на основе оценки (акционерной) стоимости;

2) управление, ориентированное на рост стоимости предприятия;

3) ценностно-ориентированный менеджмент [26, C. 128].

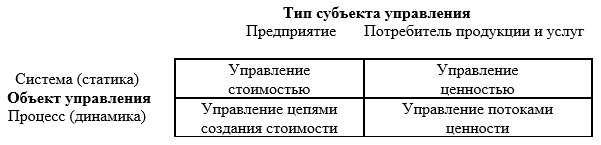

Для определения основных вариантов управления на основе стоимости (VBM) предлагается использовать следующие классификационные признаки:

– тип хозяйствующего субъекта: (поставщик (предприятие) – потребитель продукции (услуг);

– объект управления: система (объект статики) и процесс (объект динамики) (рис. 1).

Рис. 1. Классификация вариантов управления на основе стоимости (VBM)

Данные признаки позволяют не только выделить, но и дать определения базовых вариантов управления на основе стоимости (VBM), таких как:

– управление стоимостью – концепция управления затратами с целью их максимально возможного сокращения и получения конкурентных преимуществ предприятиями за счет роста их рыночной стоимости и низкой цены на производимые ими товары (продукцию и/или услуги);

– управление ценностью – концепция управления ресурсами предприятий с целью формирования уникальных характеристик товаров (продукции и/или услуг), имеющих положительное или отрицательное значение для конкретного потребителя в зависимости от его материального, психического или духовного состояния;

– управление цепочками создания стоимости – концепция управления экономическими системами и бизнес-процессами, обеспечивающими максимально возможное сокращение затрат и получение конкурентных преимуществ предприятиями за счет роста их рыночной стоимости и низкой цены на производимые ими товары (продукцию и/или услуги);

– управление потоками ценности – концепция управления ресурсами предприятий, находящимися в движении и обеспечивающими формирование уникальных характеристик товаров (продукции и/или услуг), последовательно и/или параллельно ощущаемых конкретным потребителем в пространстве и во времени в зависимости от его материального, психического или духовного состояния.

Основные варианты достижения цели предприятия при реализации управления на основе стоимости

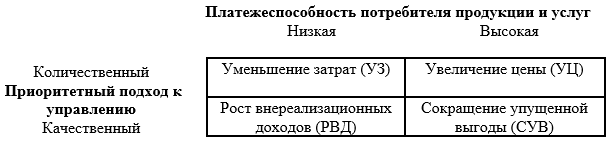

В зависимости от конкретной ситуации на рынке товаров (продукции и услуг) предприятие или группа предприятий (звенья) в составе разнообразных цепочек создания стоимости может использовать четыре основных варианта достижения поставленной цели, которые могут быть выявлены с помощью следующих классификационных признаков:

– платежеспособность потребителя продукции и услуг (низкая и высокая);

– приоритетный подход к управлению на основе стоимости (количественный и качественный) (рис. 2).

Рис. 2. Основные варианты достижения цели предприятия (извлечение прибыли) в составе цепочек создания стоимости

Как следует из рисунка 2, к данным вариантам относятся: уменьшение затрат (или УЗ), увеличение цены (или УЦ), рост внереализационных доходов (или РВД) и сокращение упущенной выгоды (или СУВ).

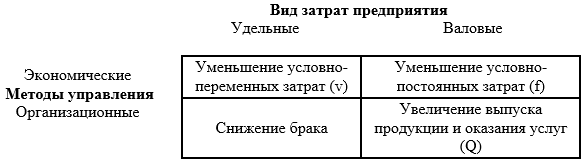

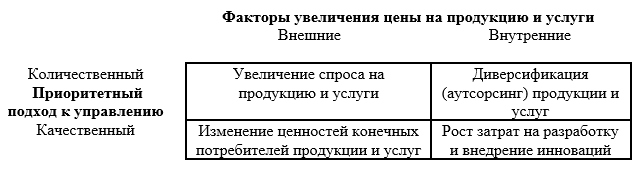

Содержание каждого из приведенных на рисунке 2 вариантов достижения цели предприятия может быть уточнено за счет использования соответствующих классификационных признаков (рис. 3 – 6).

Рис. 3. Основные варианты уменьшения затрат (УЗ) предприятия в составе цепочек создания стоимости

Рис. 4. Основные варианты увеличения цены на продукцию и услуги предприятия в составе цепочек создания стоимости

Анализ данных, представленных на рисунках 3 – 6, позволяет сделать следующие выводы:

1) предприятие в зависимости от ситуации на рынке может использовать один или несколько вариантов достижения цели, что провоцирует использование им дивизиональных или матричных организационных структур управления;

2) в разных дивизионах предприятия могут реализовываться одни и те же варианты достижения цели, что обуславливает применение бюрократических организационных структур управления;

3) в цепях создания стоимости необходимо согласование отношений между предприятиями (поставщиками и потребителями), реализующими различные варианты достижения цели. Данная проблема усугубляется при наличии эшелонированных систем поставок ресурсов [27, С. 77];

4) разнообразие вариантов достижения цели предприятий обуславливается различные комбинации систем управления на основе стоимости.

Рис. 5. Основные варианты роста внереализационных доходов предприятия в составе цепочек создания стоимости

Рис. 6. Основные варианты сокращения упущенной выгоды предприятия в составе цепочек создания стоимости

Обоснование структуры системы управления на основе стоимости

Для того чтобы обосновать базовую структуру системы управления на основе стоимости, целесообразно использовать рекомендации, разработанные А.П. Тяпухиным, М.Ю. Коловертновой и Е.А. Тарасенко [28], согласно которым системы данного типа включают такие составные части как инструментарий, компетенции, механизмы и контроллинг, в свою очередь состоящих из ряда компонентов, представленных в таблице 1.

Таблица 1

Содержание системы управления на основе стоимости

|

Составные части |

Компоненты |

Содержание системы управления на основе стоимости |

|

1 |

2 |

3 |

|

Инструментарий |

Ценности |

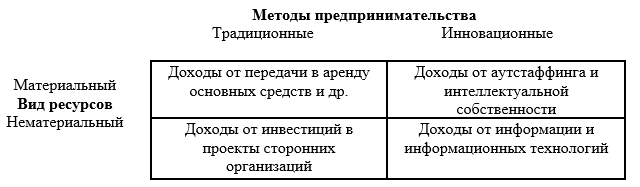

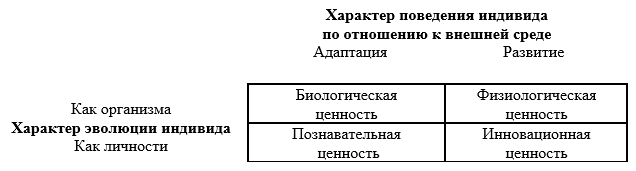

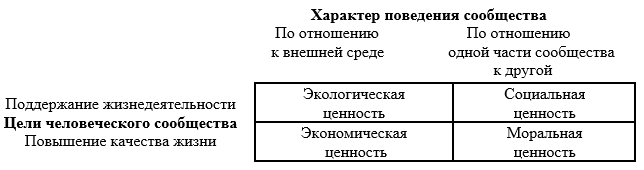

Потребителей: биологические, физиологические, познавательные, инновационные (рис. 7) |

|

Предприятий: экологические, экономические, социальные, моральные (рис. 8) |

||

|

Принципы* |

Задача 1: - определение оптимальных партий закупаемых ресурсов; - техническое нормирование труда; - своевременное размещение заказов и доставка ресурсов; - организация обслуживания рабочих мест. Задача 2: - размещение оборудования по предметному признаку; - разделение труда и расстановка рабочих; - минимальное количество переналадок оборудования; - порядок и дисциплина. Задача 3: - закупка ресурсов на основе конкурса между поставщиками; - стабильность срока пребывания персонала; - формирование и выполнение планов-графиков поточного производства; - централизация управления. Задача 4: - многостаночное обслуживание и совмещение профессий; - подчинение личных интересов общественным; - перемещение и переработка крупных передаточных партий ресурсов; - единство команды [7, С. 267] |

|

|

Методы |

- административные*; - экономические*; - организационные; - социально-психологические [7, С. 275] |

|

|

Средства труда |

Орудия производства, с помощью которых воздействуют на предметы труда [10, С. 686] |

|

|

Предметы труда |

Сырье и материалы, на которые направлен труд человека с помощью орудий труда при производстве материальных благ [10, С. 550] |

|

|

Компетенции |

Цели |

Потребителей: потребление ценностей |

|

|

Предприятий: максимизация прибыли, рост акционерной стоимости* |

|

|

Задачи* |

- создание и обслуживание мест хранения запасов; - внедрение моделей управления запасами; - синхронизация операций технологического процесса; - организация работы партиями и очередями [7, С. 266] |

|

|

Полномочия |

Линейные и штабные[3] |

|

|

Ответственность |

Дисциплинарная, материальная[4] |

|

|

Приоритеты |

Уменьшение затрат*, увеличение цены, рост внереализационных доходов, сокращение упущенной выгоды (рис. 2) |

|

|

Механизмы |

Структура |

Линейная*, линейно-штабная*, функциональная*, линейно-функциональная*, дивизиональная, матричная[5] |

|

Отношения |

Выборочная кооперация*, экономически целесообразные отношения*, долгосрочное партнерство, частичная конкуренция [7, С. 384] |

|

|

Требования |

Просьба, распоряжение*, правило*, условие*, запрос*, документ* [27, С. 478] |

|

|

Ресурсы |

Материальные, информационные, финансовые, людские |

|

|

Контроллинг |

Функции (процессы) |

Организация, планирование, координация, контроль, распорядительство, мотивация, информирование, развитие |

|

Технологии |

Управление по целям*; управление по результатам*; управление на базе потребностей и интересов; управление путем постоянных проверок и указаний*; управление в исключительных случаях; управление на базе «искусственного интеллекта»; управление на базе активизации деятельности персонала[6] |

|

|

|

Коммуникации |

Организационные*, межличностные[7] |

* Признаки варианта «управление стоимостью»

Анализ содержания таблицы 1 позволяет сделать следующие выводы:

1) обобщены сведения, которые должны уточняться в зависимости от варианта управления на основе стоимости (рис. 1);

2) ценности, контролируемые системой управления, разделены на ценности индивида, представленные на рисунке 7, и на ценности человеческого сообщества (рис. 8).

Между данными группами ценностей существует определенная взаимосвязь, что является темой отдельного исследования. Хотя уже сейчас можно отметить некоторые закономерности. Так, например, биологическая и физиологическая ценности связаны с первичными потребностями человека, а познавательная и инновационная ценности – с его вторичными потребностями;

Рис. 7. Классификация ценностей индивида

Рис. 8. Классификация ценностей человеческого сообщества

3) принципы, изложенные в таблице 1, характерны для системы управления стоимостью. Аналогичным образом могут быть подобраны принципы, характерные и для других вариантов управления на основе стоимости (рис. 1);

4) приоритетными методами управления стоимостью являются административные и экономические методы;

5) средства и предметы труда определяются типом ресурсного обеспечения;

6) в соответствии с определением управлению стоимостью свойственны цели максимизации прибыли и роста акционерной стоимости;

7) задачи системы управления стоимостью являются основой для разработки её принципов, что нашло отражение в верхней части таблицы 1;

8) компоненты «полномочия» и «ответственность» определяются поставленными задачами и соответствующими им принципами;

9) приоритетом управления стоимостью является уменьшение затрат (УЗ) (рис. 2);

10) при управлении стоимостью в основном используются бюрократические организационные структуры управления;

11) приоритетными типами при данном варианте управления на основе стоимости отношений являются выборочная кооперация и экономически целесообразные отношения;

12) требования в цепях создания стоимости формируются, в основном, на административных и экономических методах управления;

13) функции системы управления стоимостью могут быть дополнены функциями анализ и синтеза, прогнозирования и др.;

14) к основным управленческим технологиям системы управления стоимостью относятся управление по целям; управление по результатам; управление путем постоянных проверок и указаний;

15) основным типом коммуникаций являются организационные коммуникации.

Последовательность формирования системы управления потоками ценности

После обоснования содержания системы управления стоимостью разработана последовательность формирования системы управления потоками ценности, обеспечивая преемственность вариантов, представленных на рисунке 1 (рис. 9).

Рис. 9. Последовательность формирования системы управления потоками ценности

Анализ содержания данного рисунка позволяет сделать следующие выводы:

1) начальным этапом последовательности формирования системы управления потоками ценности являются ценности человеческого сообщества, представленные на рис. 8. При этом не стоит упускать из виду определенную степень влияния ценности индивидов на ценности человеческого сообщества, о чем упоминалось ранее;

2) как следует из содержания рис. 9, приоритетным видом ценности человеческого сообщества является экономическая ценность, формирующая платежеспособность конкретного потребителя продукции (услуг);

3) платежеспособность конкретного потребителя продукции (услуг) создает предпосылки для организации потока ценностей данного потребителя, под которым понимается «совокупность объединенных по определенным признакам уникальных характеристик товаров (продукции и/или услуг) и процессов, последовательно ощущаемых потребителем в пространстве и во времени в зависимости от его материального, психического или духовного состояния» [7, С. 58];

4) поток ценностей потребителя продукции (услуг) предполагает организацию потоков данных объектов, что является прерогативой цепей создания ценностей (не путать с цепочками создания стоимости);

5) потоки продукции (услуг) могут быть организованы на основе соответствующих процессов создания ценности;

6) процессы создания ценности выполняют соответствующие им системы;

7) каждый из перечисленных выше компонентов включают в свой состав компоненты более низкого уровня, что предполагает их дальнейшую структуризацию на основе попарных взаимосвязей:

– первый тип взаимосвязей «ценности индивида – потоки» представлен в таблице 2;

Таблица 2

Взаимосвязи ценностей индивида и потоков в цепях создания ценности

|

|

Ценности индивида (рис. 7) |

||||

|

Биологические |

Физиологические |

Познавательные |

Инновационные |

||

|

Потоки

|

Материальные |

+ |

+ |

+ |

+ |

|

Информационные |

+ |

+ |

+ |

+ |

|

|

Финансовые |

+ |

+ |

+ |

+ |

|

|

Людские |

+ |

+ |

+ |

+ |

|

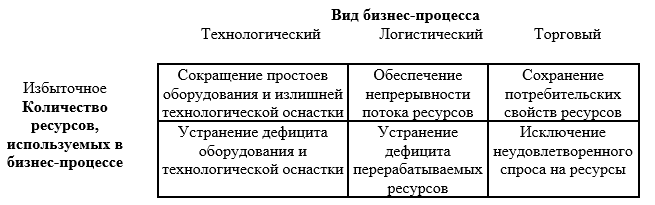

– второй тип взаимосвязей «потоки – бизнес-процессы» представлен в таблице 3. Отметим, что данные бизнес-процессы являются бизнес-процессами логистики как концепции управления предприятиями;

Таблица 3

Взаимосвязи потоков и бизнес-процессов в цепях поставок

|

|

Потоки [27, С. 73] |

||||

|

Материальные |

Информационные |

Людские |

Финансовые |

||

|

Бизнес-процессы [27, С. 32] |

Стратегический менеджмент |

|

+ |

|

|

|

Управление товаром |

+ |

|

|

|

|

|

Технологический менеджмент |

+ |

|

|

|

|

|

Логистический менеджмент |

+ |

+ |

+ |

+ |

|

|

Финансовый менеджмент |

|

|

|

+ |

|

|

Управление требованиями |

|

+ |

|

|

|

|

Управление отношениями с поставщиками |

|

|

+ |

|

|

|

Управление отношениями с потребителями |

|

|

+ |

|

|

– третий тип взаимосвязей «бизнес-процессы – звенья цепей создания ценности» представлен в таблице 4. Классификация звеньев данного типа подробно изложена в работе [7];

– четвертый тип взаимосвязей «звенья цепей создания ценности – подсистемы звеньев цепей создания ценности» представлен в таблице 5;

Таблица 4

Взаимосвязи бизнес-процессов и звеньев цепей создания ценности

|

|

Бизнес-процессы [27, С. 32] |

||||||||

|

Стратегический менеджмент |

Управление товаром |

Технологический менеджмент |

Логистический менеджмент |

Финансовый менеджмент |

Управление требованиями |

Управление отношениями с поставщиками |

Управление отношениями с потребителями |

||

|

Звенья цепей создания ценности [7, С. 106-107] |

Технологические |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Торговые |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Логистические |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Таблица 5

Варианты звеньев цепей создания ценности и их подсистем

|

|

Звенья цепей создания ценности [7, С. 106-107] |

|||

|

Технологические |

Торговые |

Логистические |

||

|

Подсистемы [7, С. 106-107] |

Станков и технологического оборудования |

+ |

- |

- |

|

Технологической оснастки |

+ |

- |

- |

|

|

Материальных ресурсов |

+ |

+ |

+ |

|

|

Нематериальных ресурсов и услуг |

+ |

+ |

+ |

|

|

Энергоресурсов |

+ |

+ |

+ |

|

|

Маршрутов движения материальных потоков |

+ |

+ |

+ |

|

|

Транспортная |

+ |

+ |

+ |

|

|

Складская |

+ |

+ |

+ |

|

|

Персонала |

+ |

+ |

+ |

|

– при исследовании попарных взаимосвязей необходимо учитывать комбинации звеньев цепей создания ценности, классификация которых представлена в работе [7].

8) при формировании системы управления ценностью следует принимать во внимание параметры и мероприятия по оптимизации цепи создания ценности с позиции конечного потребителя товаров (продуктов и/или услуг), изложенные в таблице 6.

Таблица 6

Параметры и мероприятия по оптимизации цепи создания ценности с позиции конечного потребителя товаров (продуктов и/или услуг)

|

Компоненты |

Параметры |

Мероприятия |

|

1 |

2 |

3 |

|

1. Ценность |

1.1. Типы ценностей человеческого сообщества |

– |

|

1.2. Типы ценностей конечных потребителей товаров (продуктов и/или услуг) |

– |

|

|

1.3. Потоки ценностей конечных потребителей товаров (продуктов и/или услуг), их динамика и стабильность во времени |

Стимулирование количественного и качественного роста потоков ценностей и обеспечение их стабильности во времени |

|

|

1.4. Соответствие потоков ценностей конечных потребителей товаров (продуктов и/или услуг) их платежеспособности |

Рост платежеспособности конечных потребителей товаров (продуктов и/или услуг) |

|

|

1.5. Корректировка потоков ценностей конечных потребителей товаров (продуктов и/или услуг) |

Стандартизация и ритмичность потоков ценностей |

|

|

1.6. Потоки требований конечных потребителей товаров (продуктов и/или услуг) |

– |

|

|

2. Поток |

2.1. Потоки заказов конечных потребителей товаров (продуктов и/или услуг) |

Упрощение процедуры управления заказами |

|

2.2. Тип товаров (продуктов и/или услуг), обеспечивающих и сопровождающих поток ценностей конечных потребителей |

Стандартизация ассортимента товаров (продуктов и/или услуг) |

|

|

2.3. Структура товаров (продуктов и/или услуг) |

Упрощение структуры (состава) товаров (продуктов и/или услуг) |

|

|

2.4. Количество и качество компонентов товаров (продуктов и/или услуг) |

Сокращение количества и обеспечение оптимального уровня качества товаров (продуктов и/или услуг) |

|

|

2.5. Количество и качество ресурсов, обеспечивающих создание, доставку товаров (продуктов и/или услуг) и передачу права собственности на них |

Сокращение количества и обеспечение оптимального уровня качества ресурсов |

|

|

2.6. Параметры потоков компонентов и ресурсов, обеспечивающих создание, доставку товаров (продуктов и/или услуг) и передачу права собственности на них |

Оптимизация параметров, стандартизация и ритмичность потоков данных компонентов и ресурсов |

|

|

2.7. Траектории потоков компонентов и ресурсов, обеспечивающих создание, доставку товаров (продуктов и/или услуг) и передачу права собственности на них |

Оптимизация траекторий потоков данных компонентов и ресурсов |

|

|

3. Процессы |

3.1. Отрасль (отрасли) и состояние конкуренции в отрасли (отраслях) |

- |

|

3.2. Структура технологических процессов, обеспечивающих создание товаров |

Упрощение структуры технологических процессов |

|

|

(продуктов и/или услуг) |

|

|

|

3.3. Параметры технологических операций, обеспечивающего создание товаров (продуктов и/или услуг) |

Оптимизация параметров технологических операций |

|

|

3.4. Структура торговых процессов, обеспечивающих передачу права собственности на товары (продукты и/или услуги) |

Упрощение структуры торговых процессов |

|

|

3.5. Параметры торговых операций, обеспечивающих передачу права собственности на товары (продукты и/или услуги) |

Оптимизация параметров торговых операций |

|

|

3.6. Структура логистических процессов, обеспечивающих доставку товаров (продуктов и/или услуг) |

Упрощение структуры логистических процессов |

|

|

3.7. Параметры логистических операций, обеспечивающих доставку товаров (продуктов и/или услуг) |

Оптимизация параметров логистических операций |

|

|

4. Системы |

4.1. Тип и количество технологических звеньев, обеспечивающих создание товаров (продуктов и/или услуг) |

Оптимизация типов и количества технологических звеньев |

|

4.2. Места расположения технологических звеньев, обеспечивающих создание товаров (продуктов и/или услуг) |

Концентрация мест расположения технологических звеньев |

|

|

4.3. Структура и параметры подсистем технологических звеньев, обеспечивающих создание товаров (продуктов и/или услуг) |

Упрощение структуры и оптимизация параметров подсистем технологических звеньев |

|

|

4.4. Тип и количество торговых звеньев, обеспечивающих передачу права собственности на товары (продукты и/или услуги) |

Оптимизация типов и количества торговых звеньев |

|

|

4.5. Места расположения торговых звеньев, обеспечивающих передачу права собственности на товары (продукты и/или услуги) |

Концентрация мест расположения торговых звеньев |

|

|

4.6. Структура и параметры подсистем торговых звеньев, обеспечивающих передачу права собственности на товары (продукты и/или услуги) |

Упрощение структуры и оптимизация параметров подсистем торговых звеньев |

|

|

4.7. Тип и количество логистических звеньев, обеспечивающих доставку товаров (продуктов и/или услуг) |

Оптимизация типов и количества логистических звеньев |

|

|

4.8. Места расположения логистических звеньев, обеспечивающих доставку товаров (продуктов и/или услуг) |

Оптимизация мест расположения логистических звеньев |

|

|

4.9. Структура и параметры подсистем логистических звеньев, обеспечивающих доставку товаров (продуктов и/или услуг) |

Упрощение структуры и оптимизация параметров подсистем логистических звеньев |

|

|

4.10. Тип и количество объединений звеньев поставок ресурсов |

Оптимизация типов и количества объединений звеньев поставок ресурсов |

Заключение

Таким образом, в ходе проведенного исследования получены следующие результаты, имеющие научную новизну:

– представлена классификация вариантов управления на основе стоимости (VBM) и обосновано содержание их базовых определений (рис. 1);

– предложены основные варианты достижения цели предприятия при реализации управления на основе стоимости (рис. 2 – 6);

– обосновано содержание системы управления на основе стоимости (таблица 1);

– разработана последовательность формирования системы управления потоками ценности (рис. 9) и сформированы взаимосвязи между её компонентами (таблицы 2– 5);

– определены параметры и предложены мероприятия по оптимизации цепи создания ценности с позиции конечного потребителя товаров (продуктов и/или услуг) (таблица 6).

В ходе дальнейших исследований предполагается:

– сформировать последовательность формирования системы управления на основе ценности, начиная от системы управления стоимостью и заканчивая системой управления потоками ценности (рис. 1);

– разработать методику оценки эффективности системы управления потоками ценности;

– установить взаимосвязи между ценностями индивида и человеческого сообщества (рис. 7 и 8);

– разработать рекомендации по использованию системного подхода к оптимизации цепи создания ценности с позиции конечного потребителя товаров (продуктов и/или услуг).

Благодарность

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-00050.

[1] Supply chain management: terms and glossary / Definitions compiled by Kate Vitasek. р. 208 [Электронный ресурс]. – Режим доступа: https://cscmp.org/CSCMP/Educate/SCM_Definitions_and_Glossary_of_Terms/CSCMP/Educate/SCM_Definitions_and_Glossary_of_Terms.aspx?hkey=60879588-f65f-4ab5-8c4b-6878815ef921 (Дата обращения: 23.07.2019)

[2] Там же, р. 209.

[3] Линейные и аппаратные (штабные) полномочия [Электронный ресурс]. – Режим доступа: http://econom-lib.ru/1-77.php (дата обращения: 21.07.2019).

[4] Дисциплинарная и материальная ответственность работника [Электронный ресурс]. – Режим доступа: https://hr-portal.ru/article/disciplinarnaya-i-materialnaya-otvetstvennost-rabotnika (дата обращения: 21.07.2019).

[5] Организационная структура управления [Электронный ресурс]. – Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/organizacionnaya-struktura.html (дата обращения: 21.07.2019).

[6] Управленческая технология [Электронный ресурс]. – Режим доступа: http://www.webcentr.ru/uprteh/ (дата обращения: 21.07.2019).

[7] Виды коммуникаций [Электронный ресурс]. – Режим доступа: http://infomanagement.ru/referat/29/3 (дата обращения: 21.07.2019).

1. Kogut B. Designing global strategies: comparative and competitive value-added chains // Sloan Management Review. 1985. № 2(4). p. 15-28.

2. DFAIT The evolution of global value chains, in Canada’s State of Trade: Trade and Investment Update. 2011. Department of Foreign Affairs and International Trade Canada. p. 85-101.

3. Ronte H. Value based management // Management Accounting, January. 1998. p. 38.

4. Cooper S., Crowther D., Davies M., Davis E.W. Shareholder or stakeholder value: the development of indicators for the control and measurement of performance. CIMA, 2001, 140 p.

5. Старюк П.Ю. Управление стоимостью компании как основная задача корпоративного управления // Экономические науки. - 2007. - 4(29). - С. 248-254.

6. Olsen E. Rethinking value-based management. Handbook of business strategy. 2002, p. 286-301.

7. Тяпухин А.П. Логистика. Управление цепями поставок / А.П. Тяпухин. - М.: КноРус, 2018. - 454 с.

8. Lew C., Barnard M. (2005), “Overcoming the problem of value based management // Management Today. 2005. № 20(10). p. 20-21.

9. Ожегов С.И. Толковый словарь русского языка / С.И. Ожегов, Н.Ю. Шведова. - М.: Азбуковник, 1998. - 944 с.

10. Борисов А.Б. Большой экономический словарь / А.Б. Борисов. - М.: Книжный мир, 2005. - 860 с.

11. Осипов В.С. Экономико-теоретические подходы к определению цепочки ценности и стоимости // Экономические науки. - 2012. - № 12(97). - С. 55-58.

12. Coenenberg A.G., Salfeld R. Wertorientierte Unternehmensführung: Vom Strategieentwurf zur Implementierung. Schäffer-Poeschel, Stuttgart, Germany. 2007.

13. Boulos F., Haspeslagh P., Noda T. Getting the value out of value-based management, INSEAD survey, 2001, p. 54.

14. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов / А. Дамодаран: перевод с англ. - М.: Альпина Бизнес Букс, 2004. - 291 с.

15. Rappaport A. Creating Shareholder Value. A Guide for Managers and Investors. The Free press. The Division of Simon and Shuster Inc. New York. 1998.

16. Giurca Vasilescu L. New approaches on shareholders’ value of a firm. 2006. С. 662-665 [Электронный ресурс]. - Режим доступа: http://steconomiceuoradea.ro/anale/volume/2007/v2-finances-accounting-and-banks/150.pdf (дата обращения: 24.07.2019).

17. Бринза В.В. Многофакторная модель промышленного предприятия как инструмент повышения стоимости компаний / В.В. Бринза, Ю.Ю. Костюхин, М.А. Шерстнева, Ю.Н. Райков // Экономика в промышленности. - 2013. - № 2. - С. 63-67.

18. Воронцова Ю.В. Методические аспекты управления стоимостью промышленного бизнеса // Вестник университета. - 2018. - № 11. - С. 11-17.

19. Fourie L.A. The value based management and share price relationship for companies listed on banking sector of the JSE Ltd. Potchefstroom: North-West University. (Mini-dissertation - MBA). 2010. 85 p.

20. Flynn S.I. Exploring financial strategies. International transactions in operational research, 2008. № 12(4) p. 455-472.

21. Rappoprt A. Ten ways to create Shareholder Value // Harvard Business Review. September 2006 Issue. 2006. [Электронный ресурс]. - Режим доступа: https://hbr.org/2006/09/ten-ways-to-create-shareholder-value (дата обращения: 18.07.2019).

22. Килинский М.А. Разработка подходов к совершенствованию методов управления стоимостью компании // Вызовы глобального мира. Вестник ИМТП. - 2016. - № 1-2 (9-10). - С. 35-40.

23. Тяпухин А.П. Магическое число «14» в теории и практике менеджмента // Менеджмент в России и за рубежом. - 2009. - № 3. - С. 17-21.

24. Харитонов А.Ю. Эффективное управление предприятием на основе его стоимости: монография / А.Ю. Харитонов, А.В. Пластинин. - Архангельск, 2009 [Электронный ресурс]. - Режим доступа: https://narfu.ru/university/library/books/0447.pdf (дата обращения: 24.07.2019).

25. Назарова В.В. Стоимостные методы оценки эффективности менеджмента компании / В.В. Назарова, Д.С. Бирюкова // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». - 2014. - № 3. - С. 393-414 [Электронный ресурс]. - Режим доступа: http://economics.ihbt.ifmo.ru/file/article/10991.pdf (дата обращения: 24.07.2019).

26. Пурлик В.М. Управление компанией с ориентацией на рост стоимости бизнеса // Государственное управление. Электронный вестник. Выпуск № 69. Август 2018 г. - С. 127-154. [Электронный ресурс]. - Режим доступа: http://e-journal.spa.msu.ru/uploads/vestnik/2018/vipusk__69._avgust_2018_g./ekonomitcheskie_voprosi_upravlenija/purlik.pdf (дата обращения: 16.07.2019).

27. Тяпухин А.П. Логистика: учебник / А.П. Тяпухин. - М.: Юрайт, 2012. - 568 с.

28. Тяпухин А.П. Система управления цепями поставок: сущность и методический подход к формированию / А.П. Тяпухин, М.Ю. Коловертнова, Е.А. Тарасенко // Вестник Евразийской науки. - 2019. - №2 [Электронный ресурс]. - Режим доступа: https://esj.today/PDF/47ECVN219.pdf (дата обращения: 20.07.2019).