Россия

Россия

Россия

УДК 69.003 Экономика строительства

УДК 006.74 типов и основных параметров (стандарты для классификации предметов по типам, основным размерам и подобным характеристика)

Отсутствие актуальных нормативов затрат на выполнение функций технического заказчика остаётся одной из ключевых проблем современной системы ценообразования в строительстве. Действующие методические подходы не обеспечивают необходимой объективности при включении расходов на содержание службы технического заказчика в состав капитальных вложений, сметной стоимости и цены контракта, поскольку не учитывают фактический объём выполняемых функций, трудоёмкость процессов управления и вариативность организационных моделей реализации инвестиционно-строительных проектов. В настоящей статье представлен авторский подход по дифференциации нормативов затрат, разработанный методами функционально-стоимостного анализа. Созданная авторами методика предусматривает поэлементное распределение нормативов по функциям и отдельным составляющим деятельности технического заказчика. Предложенный методический подход обеспечивает возможность адаптации нормативов к различным сценариям организационного взаимодействия, включая полное, частичное или специализированное выполнение отдельных функций. Особое внимание уделено автономному нормированию затрат на строительный контроль как самостоятельной обязательной функции. Полученные результаты позволяют повысить обоснованность, прозрачность и воспроизводимость расчётов, а также обеспечить методическую согласованность с действующей нормативной базой и профессиональными стандартами. Кроме того, в статье обозначены перспективные направления дальнейшего развития методики, связанные с дополнительной дифференциацией нормативов в зависимости от видов объектов капитального строительства и структуры сметной стоимости.

технический заказчик, строительный контроль, норматив затрат, функционально-стоимостной анализ, строительное ценообразование, сметная стоимость строительства

Введение

В действующей модели управления инвестиционно-строительными проектами центральная роль отводится техническому заказчику, поскольку от его компетенций зависит любая безопасность процесса и результата - организационная, правовая, инвестиционная, конструктивная. В действующей регуляторной системе деятельность технического заказчика охватывает фактически весь жизненный цикл объекта капитального строительства. Согласно градостроительным нормам [1] и методическим положениям [2], совокупность функций технического заказчика включает 34 позиции (и не исчерпывается ими), что отражает реальную многоплановость функционала - от предпроектной подготовки обоснования инвестиций до ввода объекта в эксплуатацию. Таким образом, профессиональный функционал технического заказчика не только соответствует, но и фактически расширяет границы жизненного цикла, установленные техническим регламентом о безопасности, на предпроектную стадию. Это определяет высокий уровень его профессиональной ответственности и ключевую роль в обеспечении реализации управленческих, технических и экономических решений на всех стадиях инвестиционно-строительного проекта.

При всем критически важном значении этой фигуры целостной системы нормативного регулирования деятельности технического заказчика в России до сих пор не сложилось. Наиболее подробно и количественно формализована лишь одна составляющая его функционала - строительный контроль [3]. При этом, по убеждению авторов, совпадающего с мнением авторитетных коллег [4,5], этот документ требует замены или глубокой актуализации в части нормирования затрат на осуществление строительного контроля, которые до настоящего времени зависят от стоимости строительства в базисном уровне цен 25-летней давности.

Остальные же функции технического заказчика и стандартизированная стоимость их выполнения в принципе остаются методически неурегулированными. Несмотря на наличие Методики [2], её применение на практике вызывает серьёзные трудности. Документ не содержит нормативов затрат на осуществление функций технического заказчика, а лишь устанавливает порядок их калькулирования по статьям расходов (оплате труда, страховым взносам, амортизации, аренде помещений и т.д.) в зависимости от рекомендуемой численности работников службы заказчика. Такой бухгалтерский подход не просто трудоёмок, он фактически не применим для определения затрат по конкретному объекту строительства. Методика фактически описывает структуру бюджета деятельности организации технического заказчика в целом, а не алгоритм расчёта стоимости его работы на отдельном объекте.

Отсутствие адекватных методических подходов к определению и нормированию затрат на содержание службы технического заказчика осложняет их включение в состав капитальных вложений, сметной стоимости и цену контракта, а также затрудняет планирование деятельности служб заказчиков.

Обобщение представленной проблематики позволило авторам сформулировать цель исследования как разработку, на основе методов функционально-стоимостного анализа (ФСА), методических положений по моделированию дифференцированных нормативов содержания технического заказчика, соотнесённых с реальным составом, объёмом, трудоемкостью и квалификационным уровнем выполняемых им функций.

Материалы и методы

Представленные в настоящей статье результаты базируются на положениях ранее разработанной авторами для Самарской области региональной методики по определению затрат на содержание службы технического заказчика до упразднения регионального регулирования строительного ценообразования [6, 7]. Допущением исследования является то, что указанная методика, несмотря на прекращение действия регионального регулирования, сохраняет актуальность и используется в формате стандарта СРО НП «НОССИ» «небюджетными» участниками строительства.

Наряду с ретроспективной частью методической базы, в исследовании использованы и новые разработки авторов, обусловленные изменениями нормативного и профессионального поля последних лет. Авторские предложения в обязательном объеме согласуются с действующей нормативной базой [1,2,3] и предполагают учет функционала и требований профессиональных стандартов «Специалист технического заказчика» [8] и «Специалист строительного контроля» [9]. Данный подход одновременно обеспечивает соблюдение требований государственных регуляторов строительного ценообразования и отвечает реалиям профессиональной практики технического заказчика.

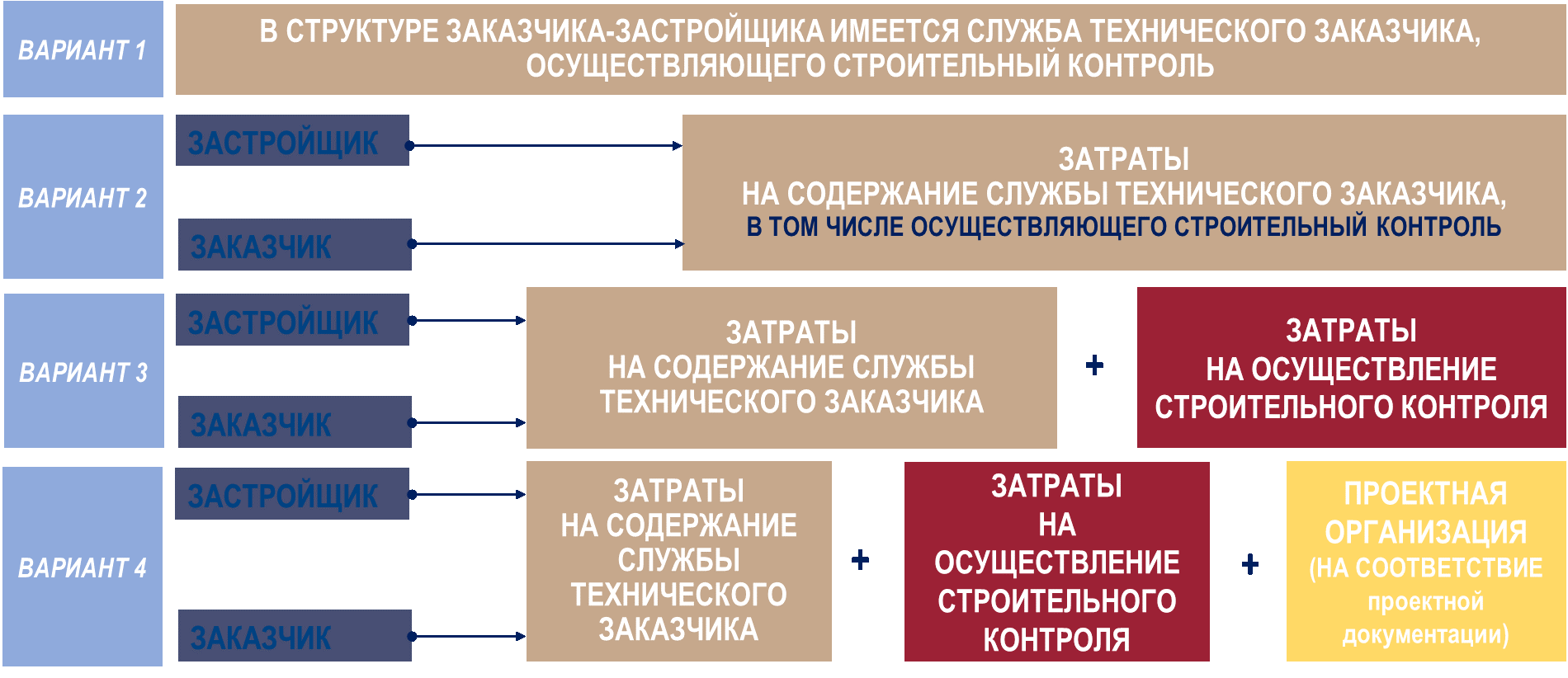

При этом описанная во вводной части методическая проблематика формирования затрат на содержание службы технического заказчика не исчерпывает всех предпосылок для разработки предложенной модели. Существенным фактором, повлиявшим на необходимость уточнения подходов, стала многовариантная структура распределения функций и затрат между участниками строительства (застройщиком, заказчиком, техническим заказчиком, службой строительного контроля) (рис. 1).

Рис. 1. Варианты реализации функций технического заказчика и формирования затрат

Такая вариативность приводит к разным моделям формирования и распределения затрат: в одних случаях расходы на строительный контроль и содержание службы технического заказчика совмещаются, в других они разнесены между разными субъектами договорных отношений. Отсутствие унифицированного подхода к этому распределению и стало одним из ключевых факторов, обусловивших необходимость авторских разработок методики дифференцированных нормативов, способной учитывать особенности каждой модели организационного взаимодействия.

Необходимость автономного нормирования затрат на строительный контроль в составе общего норматива содержания технического заказчика определяется и требованиями регулятора [3], обязательного для применения в государственной системе ценообразования в строительстве.

Размер затрат на содержание службы технического заказчика, предлагается определять по формуле:

где - размер затрат на содержание службы технического заказчика, тыс. руб.;

- размер затрат технического заказчика на проведение строительного контроля, тыс. руб.;

- размер затрат на содержание службы технического заказчика, за исключением размера затрат на проведение строительного контроля, тыс. руб.

Дальнейшая методическая логика, заложенная в авторские разработки, заключается в формировании нормативов затрат на остальные функции технического заказчика (за исключением строительного контроля, который жестко зарегулирован на государственном уровне [3]). На момент создания методики аналогичных разработок не существовало, и авторами была проведена обширная аналитическая и статистическая работа по формированию нормативных зависимостей.

Ключевой подход к формированию нормативов этих затрат предусматривает следующий уровень дифференциации - для различных сценариев деятельности технического заказчика, обеспечивающий гибкость применения методики:

1. Полное выполнение всех функций;

2. Выполнение отдельных функций и их комплексов;

3. Частичное выполнение отдельных функций (при необходимости более мелкого их дробления).

Эти расходы на содержание службы технического заказчика определяются в зависимости от сметной стоимости строительства и перечня переданных функций, при этом для каждой функции устанавливается частный норматив.

Методикой дополнительно предусмотрены коэффициенты, отражающие, в какой части конкретная функция или её составляющие фактически переданы техническому заказчику. Таким образом, итоговый норматив рассчитывается с учётом не только количества закреплённых функций, но и доли их исполнения - вплоть до отдельных подфункций, если вид деятельности допускает внутреннюю дифференциацию. Такой механизм обеспечивает максимальную точность и гибкость расчётов.

Если говорить о наиболее детализированном уровне дифференциации функционала, предусмотренном авторской методикой, то он реализован через поэлементное распределение нормативов по функциям и отдельным составляющим каждой функции.

Норматив расходов на содержание службы технического заказчика в этом случае выражается следующей формулой:

где - норматив расходов на содержание службы технического заказчика в зависимости от состава переданных ему функций,%;

- норматив расходов технического заказчика, соответствующий i-той функции,%;

n - количество функций, переданных техническому заказчику;

- коэффициент, учитывающий суммарную долю отдельных составляющих i-той функции, переданных техническому заказчику.

Такое функционально-стоимостное моделирование позволило обосновать нормативы для разных организационных моделей (от комплексного сопровождения проекта до узкоспециализированного исполнения отдельных этапов) и сформировать дифференцированные нормативы содержания служб технического заказчика.

Результаты

В данном разделе представлены конкретные результаты разработанной авторами методики формирования затрат на содержание службы технического заказчика - отдельные фрагменты и извлечения, демонстрирующие принципы построения нормативов и их дифференциацию.

Приведённые материалы отражают структуру и расчётные зависимости, лежащие в основе модели, включая разделение затрат по уровням (строительный контроль и остальные функции), внутреннюю детализацию по видам и составляющим функций.

В таблице 1 фрагментарно представлена логика и результаты построения системы нормативов расходов на содержание службы технического заказчика, отражающих первый уровень дифференциации - разделение затрат на строительный контроль и комплекс остальных функций. Данные иллюстрируют зависимость нормативных значений от состава переданных функций и масштабов участия технического заказчика в реализации инвестиционно-строительного проекта.

Таблица 1

Нормативы расходов на содержание службы технического заказчика

|

№ п.п. |

Наименование функции технического заказчика |

Норматив расходов на содержание службы технического заказчика, (%), при сметной стоимости строительства …, млн. руб. |

||||

|

до 30 |

… |

от 70 до 90 |

… |

от 400 до 500 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Строительный контроль (Нск) |

2,14 |

… |

1,72 |

… |

1,23 |

|

2 |

Подготовка и сопровождение государственных контрактов (договоров) |

0,28 |

… |

0,26 |

… |

0,17 |

|

3 |

Предоставление исходных материалов и документов для выполнения инженерных изысканий |

0,04 |

… |

0,04 |

… |

0,03 |

|

… |

… |

… |

|

… |

|

… |

|

20 |

Осуществление иных функций |

0,06 |

… |

0,05 |

… |

0,03 |

|

Норматив расходов на содержание службы технического заказчика, исключая строительный контроль (Нр) |

1,50 |

… |

1,27 |

… |

0,86 |

|

|

Норматив расходов на содержание службы технического заказчика, включая строительный контроль |

3,64 |

… |

2,99 |

… |

2,09 |

|

В таблице 2 приведены установленные значения коэффициента K, отражающего доли отдельных составляющих функций технического заказчика. Этот коэффициент используется при пофункциональном расчёте совокупного норматива затрат и обеспечивает гибкость модели, позволяя корректно учитывать частичное или долевое выполнение функций в рамках конкретного проекта.

Таблица 2

Значения коэффициента K, отражающего доли отдельных составляющих функций технического заказчика

|

№ п.п. |

Наименование функций технического заказчика и их отдельных составляющих |

К, доли единицы |

|

1 |

2 |

3 |

|

1 |

Строительный контроль, в том числе: |

1,00 |

|

1.1 |

контроль полноты, сроков и документирования результатов входного контроля подрядчика |

0,03 |

|

1.2 |

контроль соблюдения подрядчиком правил складирования и хранения продукции |

0,04 |

|

… |

… |

… |

|

1.9 |

иные мероприятия по осуществлению строительного контроля, предусмотренные законодательством и (или) договором, в том числе: |

__ |

|

… |

… |

… |

|

2 |

Подготовка и сопровождение государственных контрактов, в том числе: |

1,00 |

|

2.1 |

подготовка заданий на выполнение инженерных изысканий |

0,03 |

|

2.2. |

подготовка заданий на разработку проектной документации |

0,07 |

|

2.3 |

подготовка заданий на разработку рабочей документации |

0,05 |

|

… |

… |

… |

|

20 |

Осуществление иных функций, в том числе: |

1,00 |

|

… |

… |

… |

|

20.5.10 |

уведомление государственного заказчика о необходимости выполнения дополнительных работ с указанием их видов, объемов и характеристик |

0,05 |

Такое представление результатов позволяет не только показать логику формирования нормативов, но и сопоставить предложенный функционально-стоимостной подход с действующими нормативными методиками, основанными на усреднённых показателях.

Обсуждение

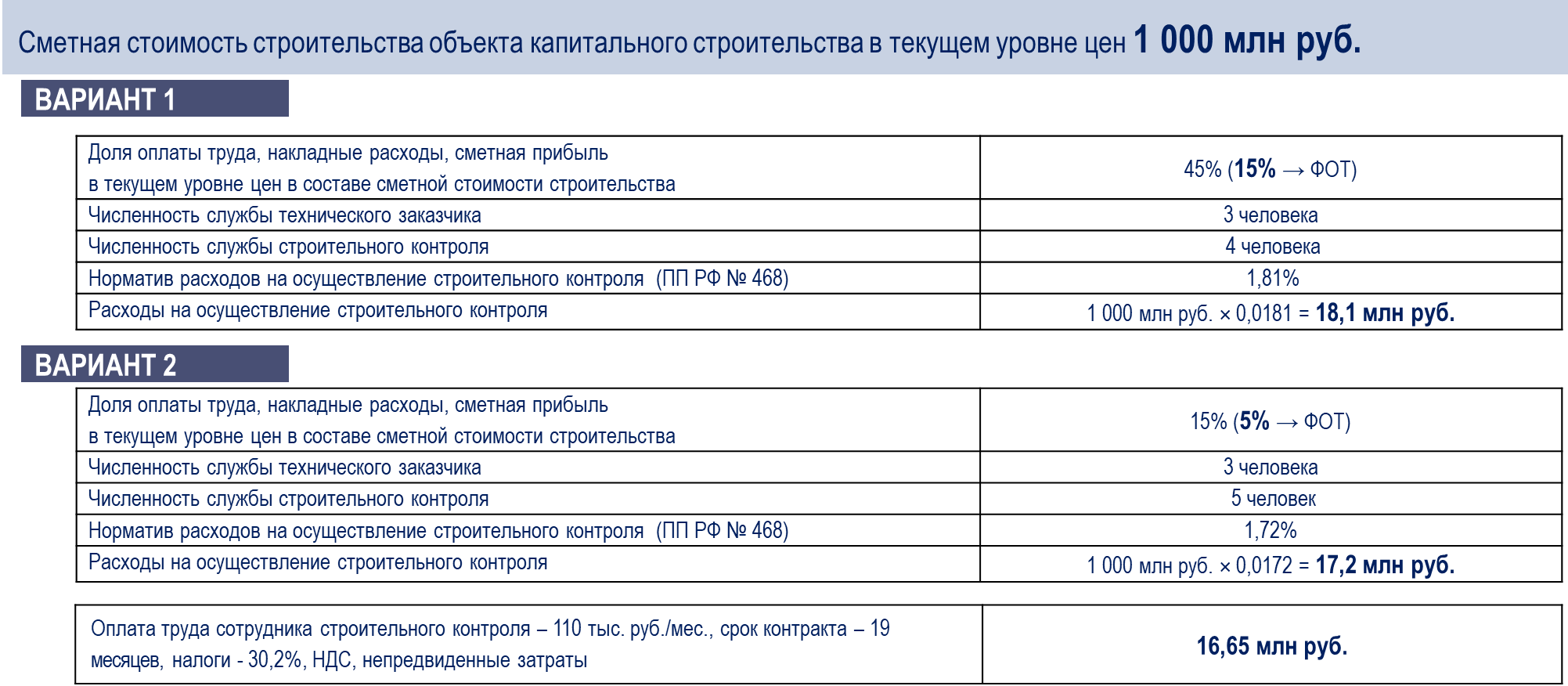

Вместе с тем, в контексте действующих регуляторов и текущих требований системы государственного ценообразования представленные исследования, по мнению авторов, требуют дальнейшего развития и уточнения. На рисунке 2 наглядно представлено резюме авторского расчёта затрат на осуществление функции строительного контроля на примере различных объектов капитального строительства, имеющих одинаковую сметную стоимость, но различную внутреннюю структуру затрат. Такое сопоставление позволяет выявить ключевые искажения, возникающие при применении действующих государственных нормативов, основанных на прямой зависимости между нормативом строительного контроля и сметной стоимостью объекта, без учёта её состава и соотношения трудовых, материальных и иных ресурсов.

Рис. 2. Варианты расчета сметных затрат на осуществление строительного контроля

Результаты, представленные на рис.2, демонстрируют проблему методической некорректности при применении действующих государственных нормативов затрат на строительный контроль, основанных на прямой зависимости от сметной стоимости строительства.

По мнению авторов, затраты на осуществление строительного контроля зависят не столько от общей сметной стоимости объекта, сколько от доли оплаты труда в её структуре. Именно этот показатель определяет фактическую трудоёмкость контроля и интенсивность задействования специалистов. При этом доля оплаты труда существенно варьирует в зависимости от вида объекта капитального строительства (например, линейные объекты здесь существенно отличаются от «классических»). Сказанное справедливо распространить и на нормирование остальных функций технического заказчика. Следовательно, применение единых нормативов, не учитывающих эту структурную зависимость, приводит к значительным искажениям результатов расчёта.

Заключение

Проведённое исследование показало, что действующие нормативы затрат на строительный контроль и деятельность технического заказчика не отражают реальной трудоёмкости работы и структуры затрат. Главным фактором стоимости строительного контроля, по мнению авторов, выступает структурная доля оплаты труда в составе сметной стоимости строительства, имеющая существенную вариативность в зависимости от вида объекта капитального строительства. Это делает применение единых нормативов методически некорректным.

Полученные результаты подтвердили необходимость дальнейшего развития авторской методики, прежде всего через дополнительную дифференциацию нормативов по видам объектов, а также сохранение автономного нормирования затрат на строительный контроль как отдельной обязательной функции.

Такая доработанная структура нормативов позволяет повысить точность, воспроизводимость и обоснованность расчётов в рамках функционально-стоимостного подхода и обеспечивает возможность корректного включения затрат технического заказчика в состав капитальных вложений и сметной стоимости.

1. Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ (ред. от 31.07.2025).

2. Приказ Минстроя России от 02.06.2020 № 297/пр (ред. от 15.01.2024) «Об утверждении Методики определения затрат на осуществление функций технического заказчика».

3. Постановление Правительства РФ от 21.06.2010 № 468 (ред. от 06.05.2024) «О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства».

4. Мотылев Р. В., Карпушкин А. С. Совершенствование порядка проведения строительного контроля // Вестник гражданских инженеров. – 2022. – № 1 (90). – С. 66-72. – DOI:https://doi.org/10.23968/1999-5571-2022-19-1-66-72. EDN: https://elibrary.ru/NVEQES

5. Цопа Н.В., Карпушкин А.С., Карпушкин С.С. Анализ функционала строительного контроля заказчика и норматива расходов на его осуществление // Строительство и техногенная безопасность. – 2023. – № 29 (81). – С. 59-69. EDN: https://elibrary.ru/SNUHIW

6. Приказ Минтруда России от 05.10.2021 № 673н «Об утверждении профессионального стандарта «Специалист технического заказчика».

7. Приказ Минтруда России от 12.09.2025 № 558н «Об утверждении профессионального стандарта «Специалист строительного контроля».

8. Методика определения затрат на содержание службы технического заказчика при строительстве, реконструкции и капитальном ремонте объектов капитального строительства / О. В. Дидковская (науч. рук.), М. В. Ильина, М. Е. Рябова, М. Н. Филатова. – Самара, 2012. – 48 с. – Утв. Правлением Партнёрства СРО НП «НОССИ» протоколом от 25.10.2012 № 13.

9. Дидковская О. В., Ильина М. В., Рябова М. Е. Методические подходы к определению затрат на содержание службы технического заказчика // Сметно-договорная работа в строительстве. – 2012. – № 6. – С. 36-45. EDN: https://elibrary.ru/TLDOVV