from 01.01.2000 until now

Moscow, Moscow, Russian Federation

Balashiha, Moscow, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 631.162

The paper examines the prerequisites for the transition from traditional costing systems to functional cost accounting. The possibilities of organizing cost accounting by type of activity are revealed. The analysis of the specifics of using the ABC system for calculating costs, as well as information support for strategic management decisions, is carried out. The role of functional cost analysis for evaluating the effectiveness of certain types of company activities is considered. The levels of cost accounting organization in relation to products are disclosed. The stages of calculating the cost in the ABC system and the corresponding possibilities of using the results are presented. Recommendations on the implementation of the ABC system in the practice of companies are given.

cost management accounting, abc system, costing, cost drivers, functional-costs analysis, cost allocation, justification of management decisions

Введение

Реализация стратегических целей компании напрямую зависит от обеспечения доходности ее деятельности и достижения положительного финансового результата.

Что же обеспечивает доходность экономического субъекта? Его продукт, обладающий ценностью в глазах потребителя. Эта ценность связана со свойствами продукта удовлетворять различные потребности целевой аудитории. Она формируется путем осуществления компанией цепочки видов деятельности, в которой каждое звено вносит свой вклад в создаваемую потребительскую стоимость. С другой стороны, есть виды деятельности, необходимые для организации работы экономического субъекта, но непосредственно не влияющие на ценность создаваемых продуктов. При этом, независимо от того, участвует вид деятельности в создании потребительской стоимости, или нет, он в любом случае вызывает затраты на свое осуществление и таким образом влияет на себестоимость выпускаемых продуктов.

В условиях высокой конкуренции и ограниченности ресурсов правильное определение себестоимости продукции имеет весьма принципиальное значение, поскольку является маркером того, действительно ли продукт приносит компании прибыль, либо же отвлекает капитал, который можно использовать с более высокой степенью эффективности. Сегодня, когда значительная часть сделок купли-продажи перешла в онлайн-формат, где ключевым определяющим фактором выбора продукта становится цена его продажи, можно без преувеличения сказать, что качество калькулирования себестоимости стало иметь важнейшее значение. Для компании, выпускающей большой ассортимент продукции, ошибки в расчете себестоимости могут создать иллюзию прибыльности одних продуктов за счет других из-за неправильного распределения косвенных затрат.

Анализ и результаты исследования

Структура расходов промышленных организаций за последние десятилетия претерпела существенные изменения, направленные в сторону увеличения доли косвенных затрат, включаемых в себестоимость отдельных продуктов путем выбранных методик распределения. Если в первой половине XX века прямые производственные издержки могли занимать наибольший удельный вес в совокупных расходах компаний, то в настоящее время они играют все меньшую роль в структуре себестоимости. Напротив, возросли расходы на вспомогательные виды деятельности, а также на продвижение продукции на рынок. С другой стороны, российская учетная практика до сих пор использует в качестве основного метода распределения косвенных расходов традиционный подход, основанный на выборе баз для расчета распределительного коэффициента, напрямую связанных с объемом выпуска. То есть для трудоемкого производства такой базой будет выступать фонд рабочего времени основных рабочих, либо прямые затраты на труд; для материалоемкого производства в качестве ключевого фактора будет выбрана стоимость основных материалов и т. д. Расходы непроизводственного характера в большинстве случаев вообще не распределяются между продуктами, а просто списываются на финансовый результат – не только для целей финансового учета, но и в рамках внутреннего управленческого учета. Конечно, такой подход вполне оправдан для составления финансовой или налоговой отчетности, но вряд ли стоит его использовать с целью формирования оптимальной производственной программы, запуска новых продуктов и внесения корректив в существующую ассортиментную линейку.

Альтернативной методикой калькулирования выступает система АВС – activity-based costing, предложенная Р. Купером и Р. Капланом еще в 80-х гг. XX века и ставшая впоследствии инструментом стратегического менеджмента.

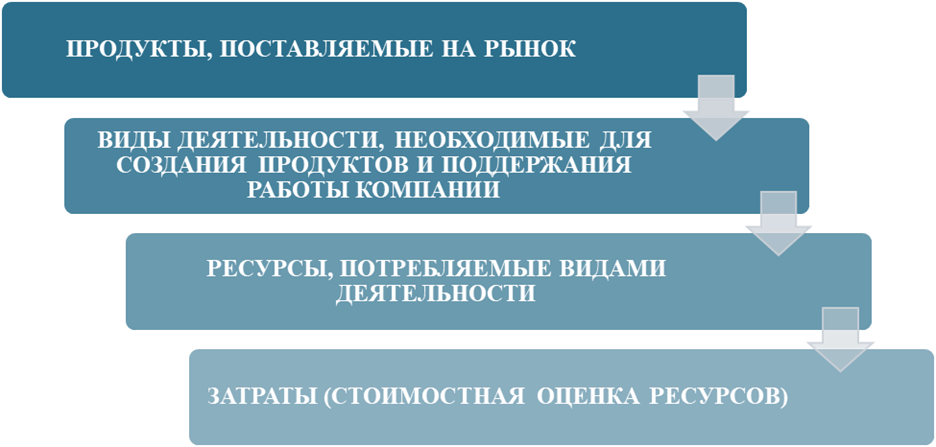

В рамках данной системы связь между продуктами и затратами устанавливается через те виды деятельности, которые необходимо запустить, чтобы продукт был создан (рис. 1). Таким образом, затраты приобретают целевой характер, они возникают в связи с продуктом, а не продукт появляется в результате затрат. Когда продукт первичен, мы можем выявить те виды деятельности, которые не создают ценности и являются бесполезными для компании. Продукт создает спрос на виды деятельности, виды деятельности создают спрос на ресурсы. В результате потребления последних формируются затраты и себестоимость, как стоимостная оценка поглощенных ресурсов.

Рис. 1. Причинно-следственные связи в системе АВС

По существу, вид деятельности представляет собой устойчивый бизнес-процесс, в результате которого ресурсы на входе превращаются в определенный результат на выходе. Для каждого вида деятельности устанавливается собственный измеритель активности, связывающий ее с продуктом. Этот измеритель носит название драйвера, или фактора затрат (activity cost driver). Как отмечает М. Портер, для осуществления каждого вида деятельности, как правило, существует не один фактор издержек, а несколько, взаимосвязь которых и определяет общую сумму расходов [8]. В то же время для распределения расходов на деятельность между продуктами необходимо отдать приоритет какому-то конкретному из них. Так наиболее распространенными драйверами затрат являются операционные и временные. Первые связаны с количеством проведенных операций, лежащих в основе вида деятельности: число произведенных проверок, переналадок оборудования, обработанных заявок и т. д. Операционные драйверы подходят для тех видов деятельности, где единица активности (операция) поглощает примерно одинаковые затраты ресурсов.

Временные факторы затрат используются для распределения расходов по тем видам активности, где ключевое значение имеет время, необходимое для совершения операций; причем временные издержки на одну и ту же операцию по разным продуктам могут ощутимо различаться. Использование измерителей второго типа сопряжено с существенным повышением трудоемкости учета, поэтому является более редким. Но точность распределения расходов при этом возрастает.

В применении системы АВС важное значение имеет правильное установление единицы активности для видов деятельности, то есть установление того, из чего складывается деятельность, из каких элементов формируется деловая активность.

Для внедрения АВC необходимо провести тщательный анализ и оценку всех видов деятельности, которые осуществляет компания. Количество видов деятельности может быть очень большим. В целях снижения трудоемкости учета виды деятельности, схожие по содержанию и вызываемые одними и теми же факторами, могут быть объединены в пулы.

В целом виды деятельности в рамках данной системы группируются следующим образом:

- виды деятельности, определяемые количеством единиц выпускаемой продукции. Речь идет о деятельности, вызывающей переменные издержки, большая часть которых включается в себестоимость прямым путем. К ним относятся расходы на основные материалы, рабочую силу, электроэнергию и т. д.;

- виды деятельности, вызываемые количеством партий продукции. К ним относятся операции, проводимые в связи с каждой новой партией, но непосредственно не связанные с количеством единиц, входящих в эти партии;

- виды деятельности, совершаемые в связи с выпуском конкретных продуктов;

- виды деятельности, определяемые конкретными потребителями (покупателями) продукции. Чаще всего эта деятельность имеет место на этапе согласования условий договора, выполнения специальных условий по требованию заказчика, либо связана с постпродажным обслуживанием клиентов;

- виды деятельности, связанные с содержанием и управлением компанией. Эти виды деятельности вызывают постоянные расходы, характеризуемые как периодические, и имеют место даже в том случае, когда производство полностью останавливается.

Как видно из приведенного списка, виды деятельности разделяются по уровням возникновения. Следовательно, объединение видов деятельности в общие пулы может происходить только в том случае, когда они принадлежат одному уровню. В целях повышения эффективности управления издержками пулы видов деятельности должны совпадать с выделенными центрами затрат.

Важным фактором успеха внедрения системы АВС является участие менеджеров функциональных подразделений в анализе видов деятельности и установлении драйверов затрат, соответствующих характеру деятельности и отображающих реальную связь между продуктами, деловой активностью и затратами.

Еще одной проблемой является формирование текущей отчетности о фактическом потреблении того или иного вида деятельности, выраженном через установленные единицы активности. Организация системного учета требует значительного увеличения числа аналитических счетов по учету издержек. В частности, для каждого вида деятельности необходимо ведение отдельного счета, на котором будет собираться информация обо всех фактических расходах, произведенных за период, с целью последующего распределения относительно выделенного драйвера.

Сумма затрат по всем выделенным видам деятельности, либо их совокупности, объединенной в один пул, должна в конце каждого отчетного периода делиться на количество зафиксированных единиц активности. Так, например, расходы на деятельность, связанную с обработкой поступающих заказов, будут делиться на общее число заказов, поступивших за месяц. Таким образом, будет определена стоимость ресурсов, приходящаяся на единицу активности. На следующем этапе расходы могут быть перераспределены между продуктами компании в соответствии с установленным количеством единиц активности в разрезе продуктов, приведенным во внутренних отчетах.

Важно понимать, что не по всем видам деятельности можно установить связь с продуктами [5]. Так, например, для расходов последнего уровня, связанных с общим содержанием производственных мощностей и управлением компанией, как правило, не могут быть выделены драйверы, отображающие реальную взаимосвязь с продуктами. Подобные издержки можно списывать напрямую на уменьшение финансовых результатов периода, либо распределять между объектами калькулирования на основании традиционных баз. Но в последнем случае будет снова иметь место определенное искажение значений себестоимости по разным продуктам.

Сами продукты в системе АВС можно рассматривать на разных уровнях (см. таблицу 1).

На каждом из приведенных уровней иерархии можно оценить вклад в прибыль компании как разницу между доходом от бренда, товарной группы или конкретного продукта и теми расходами, которые можно с ними связать путем установления причинно-следственных связей [2, 3].

Отдельно стоит отметить, что объектом учета затрат в системе АВС может выступать не только продукт, но и клиент, и даже отдельный рыночный сегмент. Целесообразность выделения таких носителей издержек возникает в тех случаях, если, помимо самого продукта, клиенту предоставляются дополнительные сервисные услуги, либо производство носит индивидуальный характер – в соответствии с заявленными требованиями. В ряде случаев одни и те же продукты могут приносить разную прибыль в копилку организации, в зависимости от того, какому клиенту и с какими дополнительными условиями они предоставляются. Организация учета по потребителям позволит провести анализ клиентской базы и сформировать информацию для управленческих решений по выбору наиболее перспективных клиентов, а также для моделирования факторов их отбора.

Таблица 1

Уровни организации функционального учета затрат применительно к продуктам

|

Уровень бренда (включает все продукты под одним брендом) |

Уровень товарной группы (продуктовой линейки) |

Уровень отдельного продукта |

|

Компания может иметь несколько брендов и нести соответствующие расходы по каждому из них. В первую очередь, это расходы на создание бренда и его продвижение |

На каждую товарную группу могут приходиться свои расходы, связанные с научно-техническими разработками, маркетингом и дистрибуцией |

Расходы на уровне продукта включают в себя как переменные издержки на производство, так и прямые постоянные затраты, связанные с его выпуском |

Калькулирование себестоимости продукции в системе АВС происходит поэтапно (см. таблицу 2). Фактически рассчитываются две себестоимости: первая – себестоимость единицы активности для выделенных видов деятельности, вторая – себестоимость выбранного объекта калькулирования – продукции, работ, услуг, товарной группы, бренда, клиента. И если последняя зависит от того, в каком объеме объект калькулирования генерирует тот или иной вид деятельности, то первая зависит от эффективности осуществления самих видов деятельности. Каждый из этих этапов предоставляет возможность информационного обеспечения принятия стратегических управленческих решений (см. таблицу 2).

Таблица 2

Возможности использования информации системы АВС для принятия управленческих решений

|

ЭТАПЫ КАЛЬКУЛИРОВАНИЯ В СИСТЕМЕ АВС |

|||

|

1 ЭТАП |

2 ЭТАП |

||

|

Результат |

Возможности использования информации |

Результат |

Возможности использования информации |

|

Себестоимость единицы активности для отдельных видов деятельности |

Оценка эффективности осуществления видов деятельности, поиск возможностей и принятие решений по оптимизации видов деятельности, оценка целесообразности и принятие решений о передаче отдельных видов деятельности на сторону |

Себестоимость продукции, работ, услуг, товарной группы, бренда, клиента |

Оценка прибыльности продукта, товарной группы, бренда, клиента; оптимизация производственной программы, пересмотр товарного ассортимента, отказ от убыточных продуктов и клиентов |

Использование системы АВС невозможно без применения функционально-стоимостного анализа (ФСА). Данный инструмент чаще всего связывают с оценкой стоимости воплощения функций будущего продукта, но его применение гораздо шире. При организации функционального учета затрат ФСА используется для оценки эффективности реализации видов деятельности экономического субъекта.

В случае, когда результаты функционально-стоимостного анализа показывают, что себестоимость единицы активности по отдельным видам деятельности слишком высока, может быть принят один из двух вариантов решений: 1) о необходимости оптимизации видов деятельности, по которым соотношение затрат и результатов не удовлетворяет компанию, 2) о возможности передачи отдельных видов деятельности на сторону (на аутсорсинг) в целях снижения издержек.

Заключение

Каждая коммерческая компания создается с целью приумножения капитала своих владельцев. Вместе с тем ее функционирование всегда сопряжено с предпринимательскими рисками, способными привести к его уменьшению и даже потере. Важнейшим фактором успеха бизнеса является его доходность, для обеспечения которой необходимо не только создать продукт, интересный для потребителя, но и суметь донести его ценность, обходя при этом ловушки конкурентной борьбы [4]. Конкурентное преимущество компании в значительной мере зависит от того, насколько она способна управлять своими расходами, а именно, может ли она создавать большую потребительскую ценность в сравнении с тем издержками, которые несет в связи с осуществляемыми видами деятельности [6, 7, 9]. Поэтому критически важно понимать, во что обходится организации тот или иной продукт, не превышает ли себестоимость обслуживания конкретного клиента ту выручку, которая от него поступает.

Использование функционально-стоимостного анализа и системы АВС позволяет оценить взаимосвязь затрат компании и выпускаемых ее продуктов, а также обслуживаемых ею клиентов, «увидеть виды деятельности, требующие первоочередного внимания с точки зрения сокращения затрат и повышения оборачиваемости капитала» [1, с. 14].

С управленческой точки зрения использование системы АВС формирует информацию сразу по двум направлениям: с одной стороны, она позволяет оценить рентабельность продукта, товарной группы, бренда, потребителя на основании обоснованного расчета их себестоимости для компании; с другой – дает возможность оценить эффективность осуществления самих видов деятельности, в результате которых эта себестоимость сформировалась. На основе данной информации менеджмент компании получает возможность оценки и принятия стратегических управленческих решений, связанных с оптимальным распределением имеющихся ресурсов, формированием товарного ассортимента, отказом от работы с убыточными клиентами и др. [2, 3]

Несмотря на достаточно высокую трудоемкость системы, ее практическая реализация дает управленческому аппарату субъекта хозяйствования весомые преимущества относительно конкурентов.

1. Adamova G.A. Features of the application of functional calculations for the purpose of management cost accounting. Vestnik IPB (Vestnik Professional’nyh Buhgalterov”) 2021; (3): 8-16. (In Russian).

2. Atkinson A.A., Banker R.D., Kaplan R.S., Young S.M. Management accounting: textbook, Edition 3, Moscow, Williams Publ. house; 2019. 880 p. (In Russian).

3. Garrison. R., Noreen E., Brewer P. Managerial accounting: textbook, transl. from English, ed. by M.A. Karlika, Edition 12, St. Petersburg, Piter; 2010. 592 p. (In Russian).

4. Grant. R. Contemporary strategy analysis; Per. s angl. S. Dmitriyev – 9-e izd SPb.: Piter; 2021. 672 p.

5. Druri C. Cost and management accounting: an introduction, Edition 5, revised and expanded, Moscow, Yuniti-Dana; 2015. 735 p. (In Russian).

6. Levchayev P.A., Osipov V.I. Financial mechanism and management accounting for the company’s productive resources consumption: monograph, Moscow, Infra-M, 2021, 231 p. (In Russian).

7. Porter M. E. Competitive strategy. Techniques for Analyzing Industries and Competitors, transl. from English by I. Minervin, Moscow, Alpina Publisher; 2020. 608 p. (In Russian).

8. Porter M. E. Competitive advantage. Creating and Sustaining Superior Performance. transl. from English by E. Kalinina & O. Nizhel'skaya. Moscow, Alpina Publisher; 2020. 945 p. (In Russian).

9. Atrill P., McLaney E. Financial management and management accounting for managers and businessmen, transl. from English by V. Ionov, Moscow, Alpina Publisher, 2016, 648 p. (In Russian).