Ussuriysk, Vladivostok, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

The article substantiates the prerequisites for the development of methodological support for customs tariff regulation of imports, provides a description of individual elements of the methodology, which makes it possible to establish different levels of customs duty rates when importing goods related to the support of information and communication services, uninterrupted operation of services and technological independence, and creates a sequence of implementation stages techniques. A description of a four-stage methodological approach to regulating the import of goods in the field of information and communication services using customs tariff measures is given, and the author’s procedure for calculating budget revenues when increasing the rates of import customs duties on the goods under study is given.

goods in the field of information and communication services, customs tariff regulation, methodology, methodological approach, import customs duty rates

Введение

Применение дифференцированных ставок таможенных пошлин требует тщательного анализа и обоснования, чтобы избежать возможных негативных последствий для экономики страны. Современный геополитический контекст, негативная повестка недружественных стран не позволяют говорить о проводимой в Российской Федерации политике открытия всевозможных коридоров для импорта товаров. Наоборот, мы видим трансформацию концепции экономической глобализации к развитию собственного производства, к импортозамещению, к достижению технологического суверенитета. Так в марте 2024 г. на очередном заседании Евразийской экономической комиссии объявлено, что импортозамещение

и развитие отечественных технологий – одно из приоритетных направлений сотрудничества членов Евразийского экономического союза [6]. Кроме того, главой государства Российской Федерации В.В. Путиным поставлена задача о снижении к 2030 году доли импорта в России до 17% ВВП [8].

Тем самым поддержка отечественных производителей становится одним из главных направлений политики Российской Федерации, что согласуется с предложенными мерами защиты внутреннего рынка

и необходимостью развития инструментов таможенно-тарифного регулирования товаров в сфере информационно-коммуникационных услуг (ИКУ).

Материалы и методы

Материалами исследования стали научные статьи и иные источники, которые раскрывают суть применения инструментов таможенно-тарифного регулирования импорта товаров, собственные исследования автора с использованием методов статистического эконометрического анализа, схематизация, графическое представление результатов исследования. В данной статье применён описательный метод проведённого исследования, изложения сформированных этапов и их характеристик.

Результаты исследования

К товарам информационно-коммуникационных услуг относятся услуги связи, услуги по разработке и использованию программного обеспечения, услуги по обработке данных. Понятие «товары в сфере информационно-коммуникационных услуг» многогранно и включает в себя как информационно-коммуникационные технологии (ИКТ) так и объекты критической инфраструктуры. Для обеспечения услуг по предоставлению онлайн-доступа к информации необходимы серверы, сетевое оборудование, программное обеспечение, компьютеры и комплектующие для них, другие технические средства, необходимые для обеспечения бесперебойной работы веб-ресурса, для обеспечения услуг связи необходимы телекоммуникационное оборудование, кабели, спутники, а также различные устройства, которые используются для передачи информации.

В предыдущих публикациях [3], [9] автор рассматривал детальную классификацию товаров в сфере информационно-коммуникационных услуг, классифицируемых согласно Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза [4].

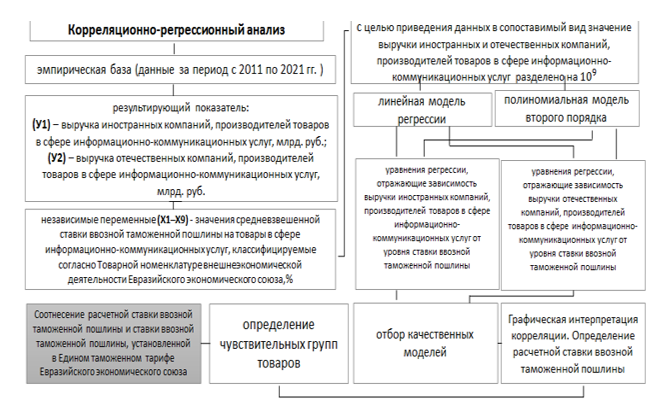

Регулирование объёмов экспорта и импорта товаров происходит, в частности, через таможенно-тарифный инструментарий. Для того, чтобы аргументировать данный тезис в отношении указанных выше товаров, в исследовании проведён статистический анализ стоимостных объемов импорта товаров в сфере информационно-коммуникационных услуг. Анализ динамики выручки от реализации, рентабельности продаж компаний, осуществляющих свою деятельность в сфере производства товаров для обеспечения информационно-коммуникационных услуг позволило автору сформулировать методику определения дифференцированных ставок ввозных таможенных пошлин при импорте товаров в сфере информационно-коммуникационных услуг. Последовательное описание этапов методики изображено на рисунке 1.

Рисунок 1 – Реализация этапов методики определения дифференцированных ставок ввозных таможенных пошлин при импорте товаров в сфере информационно-коммуникационных услуг

Источник: составлено автором

Авторский подход в методике выделяет итерационный (последовательный) подбор размера ставки таможенной пошлины по конкретным группам товаров до уровня выравнивания условий ведения бизнеса для акторов сделок по экспорту и импорту. Реализация методики предполагает использование эконометрических моделей. Итерационный подход позволил обосновать необходимость увеличения размера ставки ввозной таможенной пошлина на товарные группы по товарной номенклатуре внешнеэкономической деятельности, такие как: «Аппаратура передающая для радиовещания или телевидения»; «Аппаратура электрическая для коммутации или защиты электрических цепей или для подсоединений к электрическим цепям или в электрических цепях (например, выключатели, переключатели, прерыватели, реле, плавкие предохранители, гасители скачков напряжения, штепсельные вилки и розетки, патроны для электроламп и прочие соединители, соединительные коробки) на напряжение не более 1000 В; «Аппараты телефонные, включая аппараты телефонные для сотовых сетей связи или других беспроводных сетей связи; прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи), кроме передающей или приемной аппаратуры товарной позиции 8443, 8525, 8527 или 8528»; «Микрофоны и подставки для них; громкоговорители, смонтированные или не смонтированные в корпусах; наушники и телефоны головные, объединенные или не объединенные с микрофоном, и комплекты, состоящие из микрофона и одного или более громкоговорителей; электрические усилители звуковой частоты; электрические звукоусилительные комплекты»; соединители для волокон оптических, волоконно-оптических жгутов или кабелей» с целью защиты внутреннего рынка, обеспечения информационной безопасности и создания равных условий функционирования для отечественных и импортных компаний на рынке товаров в сфере ИКУ.

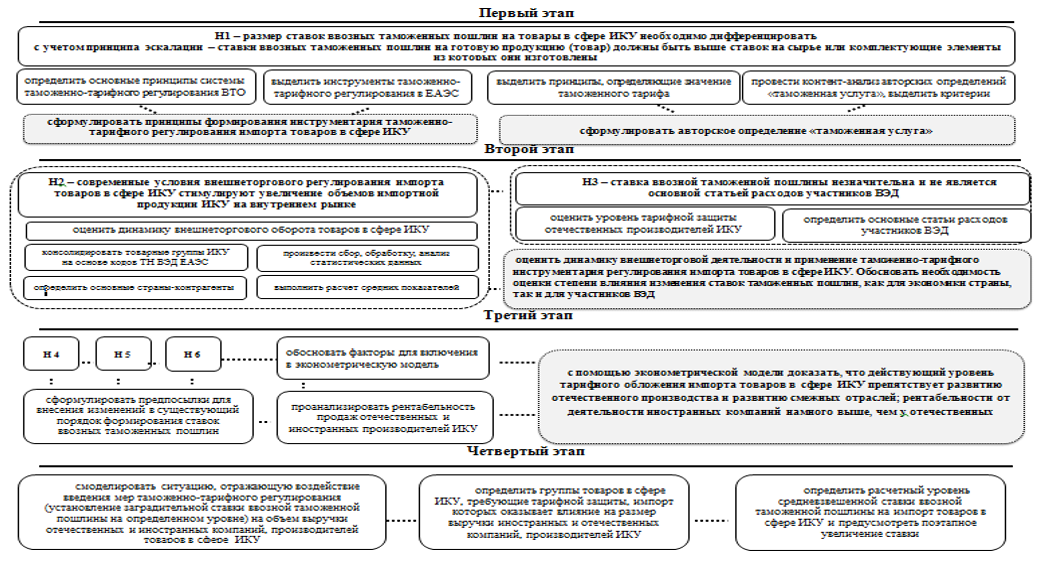

На основании предложенной автором методики определения дифференцированных ставок ввозных таможенных пошлин при импорте товаров в сфере информационно-коммуникационных услуг и проведенных ранее исследований [2],[5], сформулирован методический подход к таможенно-тарифному регулированию импорта товаров в сфере ИКУ. Первый этап реализации предполагает верификацию гипотезы – размер ставок ввозных таможенных пошлин на товары информационно-коммуникационной инфраструктуры необходимо дифференцировать с учётом принципа эскалации – ставки таможенных пошлин на готовую продукцию должны быть выше ставок на сырье и комплектующие элементы. Данная гипотеза подтверждена контент – анализом принципов системы таможенно-тарифного регулирования ВТО, инструментов таможенно-тарифного регулирования. На данном этапе определены противоречия, выделены критерии понятия «таможенная услуга», дополнено определение. Второй этап предполагал верификацию двух гипотез: современные условия внешнеторгового регулирования импорта товаров информационно-коммуникационной инфраструктуры стимулируют увеличение объёмов импортной продукции на внутреннем рынке. Данная гипотеза подтверждена через использование динамического анализа данных объёмов экспорта, импорта изучаемых групп товаров, выручки от реализации искомых компаний, графического представления результатов. Третья гипотеза позволила предположить, что ставка ввозной таможенной пошлины незначительна и не является основной статьёй расходов участников внешне-экономической деятельности. Для её подтверждения проведена оценка динамики внешнеторговой деятельности и оценка применения таможенно-тарифного инструментария регулирования импорта товаров информационно-коммуникационных услуг. На данном этапе обосновывается необходимость оценки степени влияния изменения ставок таможенных пошлин как для экономики, так и для участников внешнеэкономической деятельности. Регулярный мониторинг позволит диагностировать соотношение ставок экспортных и импортных пошлин для управленческих решений.

Четвёртая, пятая и шестая гипотезы: Н4 - действующий уровень тарифного обложения импорта товаров ИКУ препятствует развитию аналогичного производства внутри страны, создавая тем самым отечественным производителям экономически невыгодное положение на рынке с точки зрения формирования себестоимости продукции; Н5 - повышение ставок таможенных пошлин позволит сформировать равные условия функционирования для отечественных и импортных компаний; Н6 - Приведение показателя рентабельности компаний импортёров и производителей комплектующих ИКУ позволит определить резерв роста выручки от реализации отечественных компаний (преимущественного за счет увеличения объема производства) с целью дальнейшего моделирования ставок ввозных таможенных пошлин. В ходе верификации данных гипотез обоснованы факторы для включения в эконометрическую модель, проведён анализ рентабельности продаж отечественных и иностранных производителей товаров для обеспечения информационно-коммуникационных услуг, сформулированы предпосылки для внесения изменений в существующий порядок формирования ставок ввозных таможенных пошлин. На этом этапе с помощью эконометрической модели доказано, что действующий уровень таможенных пошлин препятствует развитию отечественного производства и смежных отраслей. В настоящем исследовании обосновано, что на данном этапе рентабельность деятельности компаний-импортёров существенно выше, чем у отечественных производителей.

Четвёртый этап методического подхода предполагает моделирование ситуации, отражающей воздействие введения мер таможенно-тарифного регулирования, определение наиболее уязвимых групп товаров (импорт которых существенно скрадывает темпы роста отечественных аналогичных товаров), определение средневзвешенного уровня ставки ввозной таможенной пошлины и планомерное поэтапное её повышение. Методический подход к таможенно-тарифному регулированию в части формирования ставок ввозных таможенных пошлин отражён на рисунке 2.

Рисунок 2 – Методический подход к таможенно-тарифному регулированию импорта товаров в сфере информационно-коммуникационных услуг в части формирования ставок ввозных таможенных пошлин

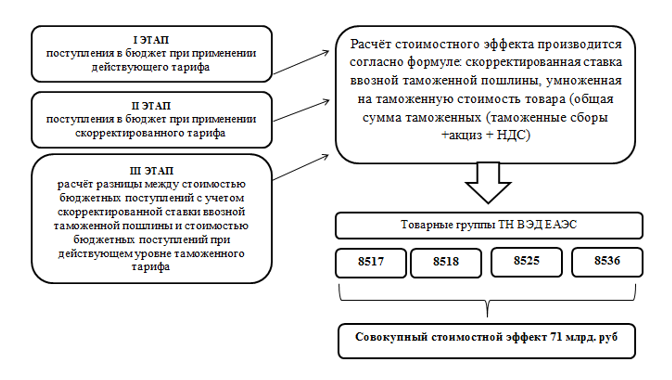

Применение дифференцированного подхода к формированию ставок таможенных пошлин и определение чувствительных групп товаров в сфере информационно-коммуникационных услуг и изменение для них ставок ввозных таможенных пошлин предполагает оценку экономических последствий этих действий для экономики страны. Основной для расчёта стоимостного эффекта от увеличения размера ставок ввозных таможенных пошлин использован подход возможной априорной оценки последствий изменения ставок ЕТТ, предложенный А.Ю. Пак [7]. В качестве меры таких последствий логичным этапом является определение изменения бюджетных поступлений при увеличении ставок ввозных таможенных пошлин на исследуемые товары. Автором разработан порядок расчёта эффекта от изменения ставок ввозных таможенных пошлин с применением скорректированного таможенного тарифа (рисунок 3).

Рисунок – 3 Порядок расчета бюджетных поступлений при регулировании ставок таможенных пошлин на товары информационно-коммуникационной инфраструктуры

Более детальное его описание дано в уже опубликованных источниках [1], [2]. Настоящий рисунок иллюстрирует этапы расчёта, номера товарных групп, по которым проведён расчёт эффекта, и полученную сумму совокупного стоимостного эффекта, в случае, если предложенная в исследовании методика будет реализована.

Обсуждение

Важность таможенно-тарифного регулирования определяется рядом причин. Здесь, как правило, выделяют защиту внутреннего рынка, регулирование внешней торговли, фискальную функцию, обеспечение безопасности, стимулирование и развитие смежных отраслей. Все они актуальны для проведённого исследования. В настоящей статье изложен и проиллюстрирован авторский методический подход к таможенно-тарифному регулированию импорта товаров в сфере ИКУ, включающий четыре этапа реализации, на каждом из которых обоснована необходимость верификации гипотез с применением инструментов оценки данных государственной таможенной статистики, сбора и обработки эмпирических данных, а также построения эконометрических моделей, что позволит обеспечить равно конкурентный характер действующего уровня тарифного обложения импорта, развитие отечественного производства и смежных отраслей. На основании предложенного подхода к определению ставок таможенных пошлин разработан порядок расчёта эффекта от изменения ставок ввозных таможенных пошлин с применением скорректированного таможенного тарифа, который позволяет рассчитать потери доходной части федерального бюджета при современном уровне ставок, что дополняет существующий порядок расчёта с учётом изменения бюджетных поступлений.

Выводы

Возвращаясь к тезису о том, что на очередном заседании Евразийской экономической комиссии объявлено, что импортозамещение

и развитие отечественных технологий – это одно из приоритетных направлений сотрудничества членов Евразийского экономического союза, следует отметить. Страны - участницы стремятся к укреплению своих экономик, повышению их конкурентоспособности. Для этого они развивают собственное производство и технологии, а также сотрудничают в этих областях друг с другом. Предложенные в статье инструменты и методы таможенно-тарифного регулирования в сфере формирования безопасной инфраструктуры информационно-коммуникационных услуг позволят заинтересованным представителям отрасли выйти на дискуссионную площадку на уровне Евразийского экономического союза. Позволят поддержать отечественных производителей, сократить зависимость от импортируемых технологий и стать производственной площадкой для дружественных стран.

1. Levina, E. P. Raschet byudzhetnyh postupleniy pri regulirovanii stavok tamozhennyh poshlin na tovary informacionno-kommunikacionnoy infrastruktury / E. P. Levina, Yu. V. Razumova // Azimut nauchnyh issledovaniy: ekonomika i upravlenie. – 2023. – T. 12, № 2(43). – S. 45-48. – DOIhttps://doi.org/10.57145/27128482_2023_12_02_09. – EDN GGQCIA.

2. Levina, E. P. Metodika formirovaniya stavok vvoznyh tamozhennyh poshlin na import tovarov informacionno-kommunikacionnoy infrastruktury / E. P. Levina // Ekonomicheskie nauki. – 2022. – № 211. – S. 88-91. – DOIhttps://doi.org/10.14451/1.211.88. – EDN PKEWSR.

3. Levina, E. P. Import tovarov informacionno-kommunikacionnoy infrastruktury v kontekste tamozhennyh uslug / E. P. Levina // Nacional'nye interesy: prioritety i bezopasnost'. – 2021. – T. 17, № 12(405). – S. 2361-2378. – DOIhttps://doi.org/10.24891/ni.17.12.2361. – EDN BCWJMC.

4. Ob utverzhdenii edinoy Tovarnoy nomenklatury vneshneekonomicheskoy deyatel'nosti Evraziyskogo ekonomicheskogo soyuza i Edinogo tamozhennogo tarifa Evraziyskogo ekonomicheskogo soyuza : [reshenie: prinyato Sovetom Evraziyskoy ekonomicheskoy komissiey 16.07.2012 № 54 : po sostoyaniyu na 22.08.2017]. – Tekst : neposredstvennyy // Tamozhennyy vestnik. – Sentyabr'. – 2012. – № 17.

5. Oleynik, E. B. Transfer informacionno-kommunikacionnyh tehnologiy: obosnovaniya k ogranicheniyu importa / E. B. Oleynik, Yu. V. Razumova, E. P. Levina // Regional'naya ekonomika: teoriya i praktika. – 2023. – T. 21, № 3(510). – S. 478-503. – DOIhttps://doi.org/10.24891/re.21.3.478. – EDN KRECNH.

6. Oficial'nyy sayt Evraziyskoy ekonomicheskoy komissii – URL: https://eec.eaeunion.org/news/v-eek-sozdana-komissiya-po-kooperatsii-i-importozameshcheniyu-v-prioritetnykh-i-vysokotekhnologichny/

7. Pak, A. Yu. Razvitie nauchno-metodicheskih polozheniy po formirovaniyu tamozhenno-tarifnyh mer regulirovaniya vneshney torgovli dlya obespecheniya ekonomicheskoy bezopasnosti gosudarstv – chlenov Tamozhennogo soyuza : special'nost' 08.00.05 «Ekonomika i upravlenie narodnym hozyaystvom»: avtoreferat dissertacii na soiskanie uchenoy stepeni kandidata ekonomicheskih nauk / Pak Anna Yur'evna ; Rossiyskaya tamozhennaya akademiya. – Moskva, 2013. – 34 s. – Tekst : neposredstvennyy.

8. Putin postavil zadachu snizit' dolyu importa do 17% VVP – URL: https://rg.ru/2024/02/29/putin-postavil-zadachu-snizit-doliu-importa-do-17-vvp.html

9. Razumova, Yu. V. Modeli lineynoy regressii v formirovanii stavok vvoznyh tamozhennyh poshlin na import komplektuyuschih informacionno-kommunikacionnoy infrastruktury / Yu. V. Razumova, O. V. Leonova, E. P. Levina // Vestnik Povolzhskogo gosudarstvennogo universiteta servisa. Seriya: Ekonomika. – 2022. – T. 18, № 2(69). – S. 29-34. – EDN BFWLZY.