Russian Federation

The article examines the role of insurance in ensuring the economic security of economic entities. Insurance plays an important role in the modern economy, providing entrepreneurs and companies with tools to protect against risk and uncertainty. The author considers the main aspects of insurance, its advantages and role in ensuring the stability and sustainability of business, the factors that restrain the development of insurance of economic entities are formulated. This article also analyzes the impact of insurance on the investment climate, financial sustainability of enterprises and general economic security. An algorithm has been developed to optimize the use of insurance to improve the economic security of an economic entity. The conclusion of the study emphasizes the importance of insurance as a tool for ensuring the economic security of business entities and recommends strengthening the role of insurance within the framework of the overall strategy to reduce risks and increase business sustainability.

economic security, Business risk resort, Legal entity resort, economic sustainability

Экономическая безопасность предприятия является ключевым фактором его устойчивого функционирования и развития. Любая экономическая деятельность связана с рисками и неопределённостью [4]. Чтобы минимизировать негативное влияние неблагоприятных событий на хозяйственное положение компании, необходимо использовать специальные инструменты управления рисками. Одним из таких инструментов является страхование. Его применение даёт возможность защититься от потерь, связанных с разнообразным спектром рисков, и создаёт основу для стабильного функционирования бизнеса за счет максимально точного планирования расходов. В статье будут рассмотрены актуальные проблемы укрепления экономической безопасности хозяйствующих субъектов путём использования механизмов страхования, проанализированы основные виды страхования бизнеса, определены риски, от которых может защитить себя субъект хозяйствования, рассмотрены преимущества и недостатки этого инструмента, а также будут предложены рекомендации по использованию страхования бизнеса в условиях современной экономической дестабилизации.

Трудно переоценить роль страхования в обеспечении экономической безопасности хозяйствующего субъекта. В условиях современной экономической нестабильности и динамично меняющейся бизнес-среды субъекты предпринимательской деятельности сталкиваются с различными угрозами и рисками, которые могут нанести значительный ущерб вплоть до банкротства, что особенно актуально ведь в РФ только 70% субъектов малого и среднего предпринимательства осуществляют деятельность не более трех лет на рынке. Хотя этот показатель может быть достаточно разным в зависимости от специфики деятельности и региона, в среднем коммерческие предприятия функционируют 4-5 лет [1]. Следовательно, в современных условиях неопределённости использование разнообразных механизмов и способов повышения стабильности и прогнозируемости в предпринимательской деятельности является особенно актуальным. Именно страхование, по своей экономической сущности выполняет ключевую задачу защиты от рисков и обеспечения финансовой стабильности как отдельных компаний, так и государства в целом. Важно отметить, что популярность страхования в РФ невысока, по сравнению с некоторыми другими странами, поэтому грамотное использование данного механизма на всех уровнях может дать более ощутимый эффект для поддержки предпринимательства в России.

Страхование бизнеса – это комплексная система финансовой защиты предприятий от возможных потерь или убытков, связанных с возникновением различных рисков. Данная форма обеспечения экономической безопасности позволяет компании нести определённые страховые расходы вместо того, чтобы самостоятельно возмещать все убытки в случае возникновения непредвиденных ситуаций. Страхование является одним из важнейших элементов финансового рынка, важнейшим инструментом обеспечения общей экономической стабильности и безопасности [3]. Безопасность в сфере страхования является одной из составляющих экономической безопасности государства [5]. Применение механизма страхования отдельным хозяйствующим субъектом позволяет:

- осуществлять четкое планирование расходов и денежных потоков за счет определенного размера страховых взносов и сумм страхования;

- поддерживать непрерывность производства с привлечением покрытия страховых компаний;

- обеспечить снижение налоговой нагрузки (возможность применения вычетов по страховым взносам, снижение налога на имущество, а также исключение полученных от страховой компании компенсации убытков из состава налоговой базы по налогу на прибыль);

- повысить привлекательность для сотрудников за счет ДМС или страховых выплат;

- повысить инвестиционную привлекательность в связи с высокой точностью планирования денежных потоков.

Невысокая популярность страхования бизнеса в РФ по сравнению с некоторыми другими странами обусловлена следующими недостатками:

- дороговизна страховых премий, которая связана как низкой платежеспособностью малого и среднего бизнеса, так и высокими финансовыми требованиями к страховым компаниям со стороны государства;

- присутствие на рынке «фирм-однодневок» и мошеннических схем, целью которых является невыплата по договору страхования денежных сумм страхователю;

- ограниченное количество страховщиков на рынке: в 2022 году на российском рынке работает 162 компаний [9], при том основной рынок принадлежит всего 7 компаниям, также небольшие страховые фирмы не имеют возможности предлагать комплексные или пакетные услуги даже предприятиям малого и среднего бизнеса, например, страхование транспортных услуг посредством страховки перевозчика, а не отдельного рейса;

- турбулентность отечественной экономики: изменение клевой ставки, курса руля, введение санкций и государственных пошлин.

Современные страховщики предлагают широкий спектр услуг по страхованию отдельных рисков, а также комплексные и пакетные продукты. Таким образом, хозяйствующие субъекты могут выбрать наиболее актуальные риски для страхования и уплачивать фиксированную страховую премию, а в случае наступления страхового случая - получить страховую сумму на покрытие убытков.

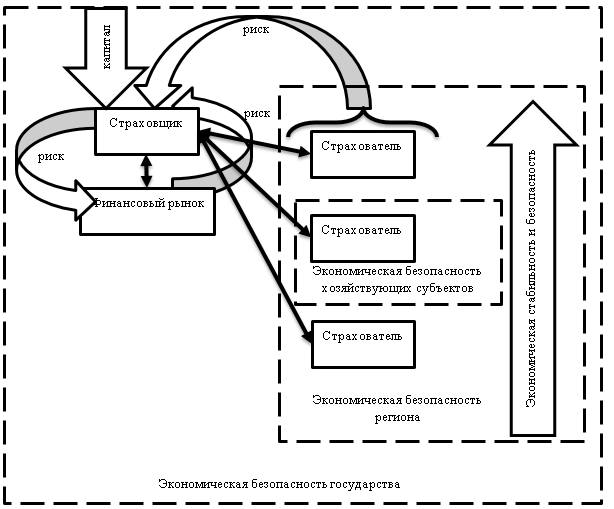

Взаимосвязь страхования хозяйствующего субъекта и экономической безопасности можно отразить на схеме, составленной автором (рис. 1).

Рисунок 1 – Взаимосвязь экономической безопасности и страхования бизнеса

Для того чтобы эффективно использовать инструменты страхования, важно проанализировать угрозы и риски, которые могут возникнуть для конкретного хозяйствующего субъекта. Это позволит выявить наиболее важные и вероятные риски, а также разработать оптимальную стратегию страхования бизнеса.

В экономической литературе рассмотрены классификации риска по объекту страхования, по роду опасности и т.д. Однако, с точки зрения хозяйствующих субъектов применяемые систематизации не всегда могут быть удобны, поскольку предприниматели могут нуждаться в различных видах страхования одновременно: личное страхование (например, здоровья сотрудников), страхование ответственности (например, ОСАГО для водителя), имущественное страхование (например, страхование грузов), финансовое страхование (например, страхование от убытков в следствие невыполнения обязательств контрагентом). На основе проведенного исследования статистических данных предпринимательской активности субъектов хозяйствования, разработана следующая классификация наиболее часто возникающих и оказывающих существенное влияние на экономический результат угроз бизнесу (таблица 1).

Таблица 1 – Классификация и характеристика рисков, как объектов страхования, для хозяйствующих субъектов

|

№ п/п |

Виды рисков |

Факторы риска |

Экономический эффект применения страховых инструментов |

|

1. |

Риски прекращения деятельности |

негативное воздействие форс-мажорных обстоятельств, таких как стихийные бедствия, пожары или техногенные аварии |

В таких случаях страхование от стихийных бедствий может предоставить компании возможность быстро восстановить свою производственную деятельность и минимизировать потери за счет уменьшения или отсутствия простоя производства |

|

2. |

Макроэкономические риски |

Связанны с изменением конъюнктуры рынка или политической ситуации, как внутри страны, так и на макроуровне |

Например, ожидаемое повышение процентных ставок или изменение законодательства может серьезно повлиять на финансовое состояние предприятия. Страхование экономических рисков поможет защититься от подобных неожиданностей и сохранить финансовую стабильность и независимость |

|

3. |

Риски ответственности перед третьими лицами |

Ошибки в технологии производства, недостатки продукции, отсутствие сырья, и как следствие, срыв графика поставок могут привести к судебным искам, возмещение которых может быть весьма существенным |

Страхование гражданской ответственности позволит предотвратить финансовые потери, связанные с подобными претензиями, и сохранить репутацию компании |

|

4. |

Риски, связанные с жизнью и здоровьем сотрудников |

Дополнительное добровольное (в совокупности с обязательным) страхование жизни и здоровья сотрудников от травм или временной нетрудоспособности |

Повышенная мотивация сотрудников хозяйствующего субъекта, а также снижение расходов на лечение или судебные тяжбы с пострадавшим и родственниками |

|

5. |

Риски, связанные с деятельностью третьих лиц |

Страхование от кражи, хищения, вымогательства, банкротства контрагента |

За счет страхования от противоправных или недобросовестных действий третьих лиц хозяйствующий субъект сможет обеспечить непрерывность производственного цикла, а также сокращение кассовых разрывов, что обеспечивает защиту от простоев в производстве |

|

6. |

Риски, связанные с нарушением информационной безопасности |

В условиях всеобщей цифровизации и зависимости от компьютерных систем предприятия сталкиваются с угрозами хакерских атак или утечки конфиденциальной информации [4] |

Страхование от позволит минимизировать возможные финансовые потери и восстановить работоспособность системы после инцидента в кратчайшие сроки |

Разработанная классификация может применятся для управления рисками в хозяйствующих субъектах для повышения финансовой стабильности и экономической безопасности.

Для полноты анализа целесообразно исследовать итоги рынка страхования предпринимательских рисков за 2022 год и сформировавшиеся к середине 2023 года тренды.

2022 год отличался волатильностью во всех областях экономики, вызванной прежде всего политическими и геополитическими процессами в стране и в мире. Доминирующим обстоятельствами, оказывающими влияние на динамику рынка страхования, стали экономическая неопределенность, санкционные ограничения, неустойчивость фондового, валютного, кредитного рынка.

Таблица 2 – Страховые премии и выплаты страховщиков

по договорам страхования, млн. рублей

|

Виды страхования |

2022 г. |

2021 г. |

Относительные изменения в 2022 г. по сравнению с 2021 г. |

|||

|

Страховые премии (взносы) |

Выплаты по договорам |

Страховые премии (взносы) |

Выплаты по договорам |

Страховые премии (взносы) |

Выплаты по договорам |

|

|

Всего по добровольному и обязательному страхованию |

1 827 886,7 |

896 450,1 |

1 819 700,0 |

804 933,9 |

0,45% |

11,37% |

|

Добровольное страхование |

1 532 573,4 |

733 488,6 |

1 56 2996,5 |

635 876,1 |

-1,95% |

15,35% |

|

личное страхование |

939 480,9 |

543 266,4 |

987 930,0 |

455 853,1 |

-4,90% |

19,18% |

|

имущественное страхование |

593 092,6 |

190 222,2 |

575 066,5 |

180 023,0 |

3,13% |

5,67% |

|

предпринимательских и финансовых рисков |

48 213,4 |

6 752,7 |

61 938,0 |

5 579,2 |

-22,16% |

21,03% |

|

гражданской ответственности |

43 667,6 |

6 838,1 |

45 098,6 |

9 583,8 |

-3,17% |

-28,65% |

|

сельскохозяйственное страхование |

11 307,7 |

3 830,2 |

9 172,2 |

5 650,6 |

23,28% |

-32,22% |

|

Обязательное страхование |

295 313,2 |

162 961,5 |

256 703,5 |

169 057,8 |

15,04% |

-3,61% |

|

личное страхование |

17 312,9 |

2 109,4 |

16 875,8 |

16 323,2 |

2,59% |

-87,08% |

|

имущественное страхование |

278 000,4 |

160 852,2 |

239 827,6 |

152 734,6 |

15,92% |

5,31% |

|

из него страхование гражданской ответственности |

278 000,4 |

160 852,2 |

239 827,6 |

152 734,6 |

15,92% |

5,31% |

* Составлено автором по данным Федеральной службой государственной статистики

Согласно официальным статистическим данным доля страховых премий по страхованию предпринимательских, в т.ч. финансовых рисков составляет не более 2,64% от общего объема собранных премий по добровольному и обязательному страхованию в 2022 году, против 3,40% в 2021 году. Снижение доли страхования предпринимательских рисков более чем на 20% связано с увеличением выплат по договорам страхования с 9% в 2021 году, 14% в 2022 году, которое прежде всего обусловлено экономическими и политическими катаклизмами 2022 года и их отдаленными последствиями, также необходимо отметить, что в 2021 году особое влияние на организацию предпринимательской деятельности оказывало распространение Covid-19, в том числе в качестве страхуемых рисков страхователями предлагалось заболевание этим вирусом [8]. Также в 2022 году сократились страховые премии по всем видам добровольного страхования, кроме имущественного и сельскохозяйственного, что обусловлено особенностями работ предпринимателей в новых санкционных условиях и ослаблении ограничений, связанных с противодействием распространению заражений коронавирусной инфекцией.

Рисунок 2 – Распространённость страхования предпринимательских рисков в общем объёме страхования в 2021-2022 гг.

Можно отметить, что страхование предпринимательских рисков не самый распространенный вид страхования в рассматриваемом периоде (рисунок 2), но необходимо понимать, что риски, с которыми сталкиваются хозяйствующие субъекты шире, чем понятие предпринимательских рисков (таблица 1), поскольку предприятия также используют имущественное страхование, гражданской ответственности и личное, поэтому статистика по данной классификации не может отражать состояние страхования хозяйствующих субъектов в полной мере.

Таблица 3 – Структура страхового рынка РФ в 1 квартале 2023 году по виду страхователя

|

Страхователи |

Страховые премии (взносы) |

Количество договоров |

Страховая сумма |

|||||

|

Общий объём, тыс. руб. |

Доля в общем объёме, % |

Общий объём, единиц |

Доля в общем объёме, % |

Общий объём, тыс. руб. |

Доля в общем объёме, % |

|||

|

Физические лица |

291 961 935,8 |

69,003% |

43 449 446,0 |

82,752% |

98 202 730 480,8 |

0,431% |

||

|

Юридические лица |

129 525 337,9 |

30,612% |

8 908 831,0 |

16,967% |

21 122 308 392 791,8 |

92,796% |

||

|

Индивидуальные предприниматели |

1 628 973,9 |

0,385% |

147 089,0 |

0,280% |

1 541 456 993 337,6 |

6,772% |

||

|

Итого |

423 116 247,6 |

100% |

52 505 366,0 |

100% |

22 761 968 116 610,1 |

100% |

||

* Составлено автором по данным ЦБ РФ

Согласно результатам исследования статистических данных, на страховом рынке физические лица имеют наибольший удельный вес по страховым премиям - 69%, а также по количеству заключенных договоров – свыше 82%, при этом основной объём страховых сумм, по этим договорам, приходится на юридических лиц и индивидуальных предпринимателей, в то время как страховые суммы физических лиц составляют менее 0,5%. Таким образом можно отметить, что страхование предпринимателей является не самым доходным направлением работы страховщиков. Однако, юридические лица и предприниматели занимают почти треть рынка.

На основе проведенного анализа автором были сформулирован основные причины отсутствия заинтересованности как у страховщиков, так и у страхователей, классификация которых представлена в таблице (таблица 4).

Таблица 4 – Факторы, ограничивающие развитие рынка страхования хозяйствующих субъектов с позиции субъектов страхования

|

Страховщики |

Страхователи |

|

Сложность оценки и стандартизации рисков для формирования страхового предложения в силу специфики условий ведения бизнеса |

Нехватка полисов, учитывающих специфику и уникальность ведения бизнес-процессов |

|

Высокая степень волатильности и неопределенности хозяйственной ситуации, отсутствие достаточной информации о страхователе, что затрудняет расчет суммы страхового покрытия

|

Создание резервных фондов для покрытия потенциальных убытков (самострахование). Страхование у операторов страхового рынка может являться неэффективным, недостаточным, не рентабельным для управления, минимизации рисков и покрытия убытков. |

|

Существенный размер страховой премии и (или) ограничение покрытия), сопряженный с высокой вероятностью наступления страхового случая

|

Высокая стоимость и сложный механизм определения сумм выплат, ограниченность покрытия, наличие неприемлемых исключений в договоре страхования |

|

Необходимость наличия специализированных знаний, необходимость привлечения экспертов для оценки рисков

|

Низкий уровень экономической и финансовой грамотности: неверная оценка рисков, вероятности наступления страховых событий и величины потенциальных убытков. |

|

Несовершенство законодательства, как следствие, частое обращение для рассмотрения дел в суде |

Присутствие на рынке недобросовестных участников и схем, преследующих своей целью ввести страхователя в заблуждение |

Еще одной насущной проблемой развития рынка страхования предпринимательских рисков стала неготовность страховых компаний отвечать по своим обязательствам, и пробелы в законодательстве, позволяющие им это. Так, в условиях СВО сложная ситуация сложилась в приграничных Белгородской и Курской областях. И потребители, и занимающиеся страхованием организации столкнулись с отсутствием нормативно-правовой базы, четко регламентирующей действия сторон в условиях СВО. В настоящее время предприятия, пострадавшие от боевых действий как в части физического уничтожения имущества, так и потери возможности осуществлять бизнес не могут получить страховые выплаты от операторов страхового рынка, так как последние отказываются признавать происходящее страховым случаем ссылаясь на отсутствие введенной чрезвычайной ситуации или военного положения [6]. В данной ситуации суды не могут встать на сторону страхователя, что подрывает доверие к страховой системе в целом, дестабилизирует, как саму страховую отрасль, так и целые производственные кластеры региона, такая последовательность ведет к снижению экономической безопасности не только отдельных хозяйствующих субъектов, но всей страны.

Именно в процессе СВО выявлены несовершенства законодательства в сфере страхования юридических лиц и индивидуальных предпринимателей. Дестабилизирующим фактором выступает отсутствие принятия определяющих решений регулятором. Подобная ситуация крайне негативно отражается на перспективах развития данной отрасли страхования, что неизбежно приведет к ослаблению экономической безопасности хозяйствующих субъектов.

Следовательно, можно сформулировать следующие утверждения, отражающие воздействие системы страхования на экономическую безопасность хозяйствующих субъектов. Применение механизма страхования позволяет:

- Уменьшить волатильность и неопределённость

Сущность любого риска, в том числе и финансового, включает в себя некоторую степень неопределенности, а страхование подразумевает снижение рисков, как следствие и уменьшение неопределенности, что обуславливает экономическую стабильность и безопасность предприятия. Положительно на стабильность и экономическую безопасность влияет возможность определить расходы предприятия с высокой точностью при использовании механизма страхования, поскольку заранее известны размеры страховых премий и сроки их оплаты, а при наступлении страхового случая расходы будут осуществляется страховщиком (в рамках страховой суммы).

- Снизить убытки предприятия

При наступлении страхового случая расходы на покрытие последующей деятельности для отдельного хозяйствующего субъекта могут быть достаточно велики, при этом денежные средства на покупку нового оборудования, оплату штрафов, счетов и т.д. необходимо изъять из операционного цикла, что может нарушить процесс производства и повлечь новые убытки.

- Стимулировать развитие предпринимательской деятельности

Осуществляя страхование определенных рисков, хозяйствующие субъекты имеют возможность повысить объемы работ, расширить сферу производства, реализовать инновационные проекты, поскольку планирование финансовых потоков в таком случае остается достаточно точным. Для некоторых видов кредитования страхование объекта кредитования, ответственности или жизни является обязательным, поэтому предприятиям, имеющим страховку, получить заемные средства можно с большей вероятностью и в большем объёме.

- Повысить привлекательность хозяйствующего субъекта для вложений и инвестиций

Предсказуемый и стабильный бизнес более привлекателен для большинства инвесторов, чем хозяйствующие субъекты с менее определяемым финансовым результатом. Вложения в венчурные проекты и стартапы требует высокой квалификации инвестора, а также большого капитала. В то время как, застрахованные хозяйствующие субъекты могут привлекать инвесторов разной степени подготовленности и планирующих разный объём вложений, в том числе и коммерческие банки.

- Укрепить финансовую стабильность хозяйствующих субъектов

За счет покрытия расходов в неблагоприятных ситуациях (страховых случаях) нивелируются кассовые разрывы, что позволяет снизить вероятность банкротства и кризиса. Также банкротство одного хозяйствующего субъекта влияет на его контрагентов, таким образом, страхование позволяет повысить стабильность не только отдельного предприятия, но и кластера в целом.

Рассмотренные выше факторы позволяют отметить положительное влияние применения системы страхования различных рисков на экономическую безопасность хозяйствующих субъектов. Однако, неграмотное использование продуктов страхования, может, наоборот, дестабилизировать деятельность предпринимателей за счет роста постоянных расходов и выбора высокорисковых направлений деятельности.

Современный отечественный рынок страхования предлагает большой выбор страховых услуг, но виды страхования, наиболее оптимальные для хозяйствующего субъекта, зависят от специфики отрасли, формы собственности, применяемой системы налогообложения, способах расчётов с контрагентами и т.д. В таком случае, существует реальная угроза выбрать слишком большое количество или неподходящие страховые продукты, страховые премии будут не сокращать убытки, а только их увеличивать, поскольку относятся к постоянным расходам и не зависят от объёмов продаж и производства.

В ходе исследования автором обозначено, что страхование укрепляет экономическую безопасность хозяйствующего субъекта посредством стимулирования развития предпринимательской деятельности. Однако, сознательное создание рисковой ситуации с планированием последующих страховых выплат нарушает этические нормы, что несет с собой негативные последствия как для предприятия, так и для страховой компании и всего страхового рынка в целом, что негативно скажется на экономической безопасности.

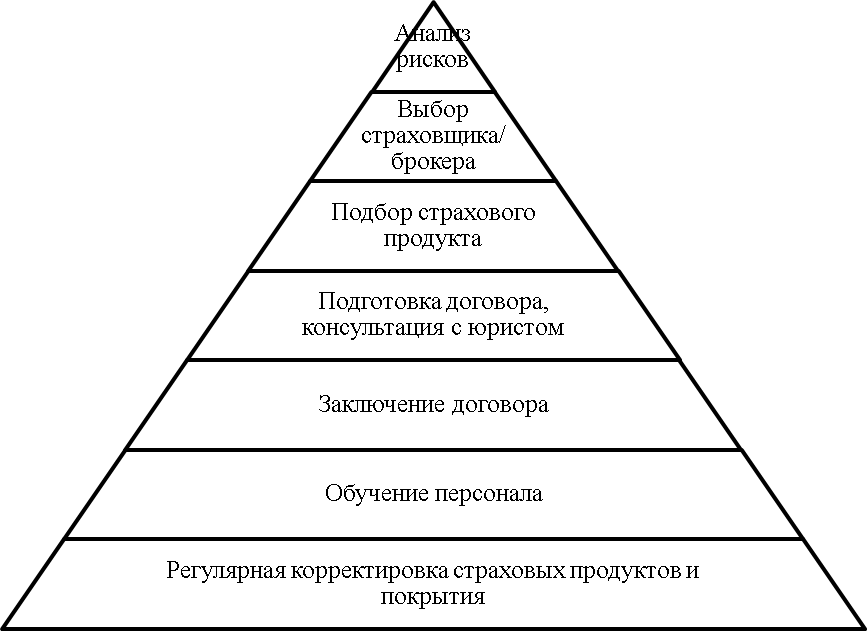

Рисунок 3 – Алгоритм оптимизации использования страхования для повышения экономической безопасности хозяйствующего субъекта

Рассмотренные выше возможные негативные воздействия на экономическую безопасность предприятий обуславливают актуальность применения авторского алгоритма оптимального использования механизма страхования для повышения экономической безопасности хозяйствующего субъекта (рисунок 3):

- Анализ рисков

Необходимо определить наиболее вероятные страхуемые риски для предприятия на планируемый период (год), учитывая размер возможных затрат на страхование (страховые премии, оплата услуг брокера и т.д.), а также оценить возможный ущерб, который могут нанести эти риски.

- Выбор страховщика/брокера

При выборе страховщика необходимо проверить его лицензию на сайте ЦБ РФ, рейтинг экспертов и финансовую отчетность. Прогнозы экспертного агентства, например, «Эксперт РА», в большинстве случаев позволяют заблаговременно предсказать скорый отзыв лицензии страховщика и последующее банкротство. Также на основе финансовой отчетности можно сделать вывод о устойчивости страховщика: высокий процент соотношения премий и выплат может свидетельствовать о скором недостатке ликвидности, а слишком низкний уровень выплат может свидетельствовать о мошеннических и недобросовестных действиях страховой компании. При большом планируемом объеме страховых услуг можно привлечь страхового брокера, что упростит и ускорит процесс выбора, однако повысит расходы.

- Подбор страхового продукта

Современные страховщики предлагают не только отдельные страховые продукты, но и комплексные пакетные услуги, которые покрывают наиболее часто страхуемые риски. Пакетные услуги дешевле и удобнее для страхователя, поскольку заменяют несколько договоров одним.

- Подготовка договора, консультация с юристом

На данном этапе хозяйствующим субъектам может быть полезным привлечь юриста для консультации и разъяснения, что является страховым случаем, а что нет. Например, «кража» и «хищение» имущества – разные страховые случаи.

- Заключение договора

- Обучение персонала

Обучение персонала правилам действий при наступлении страхового случая (заполнение документов, фиксация происшествия, порядок оповещения) позволяет ускорить процесс получения выплаты, а также избежать оспаривания в суде правомерности требования и объема выплат от страховщика.

- Регулярная корректировка страховых продуктов и покрытия

Хозяйствующим субъектам следует регулярно пересматривать свое страховое покрытие. Это особенно актуально при изменении объема бизнеса или появлении новых потенциальных рисков. Некоторые риски могут утратить свою актуальность, а стоимость объекта страхования измениться.

Таким образом, страхование выступает инструментом обеспечения экономической безопасности хозяйствующих субъектов, поскольку позволяет снизить убытки предприятия, уменьшить волатильность и неопределённость, стимулировать развитие предпринимательской деятельности, повысить привлекательность хозяйствующего субъекта для вложений и инвестиций и укрепить финансовую стабильность хозяйствующих субъектов. Современные страховщики слабо заинтересованы в сотрудничестве с предпринимателями, поскольку высока сложность оценки и стандартизации рисков для формирования страхового предложения, высокая степень волатильности и неопределенности хозяйственной ситуации, предлагаемый размер страховой премии слишком дорог для основной массы предпринимателей, существует необходимость наличия специализированных знаний и экспертов для оценки рисков, а также существуют упущения в законодательстве, как следствие, частое обращение для рассмотрения дел в суде. Несмотря на снижающуюся активность на рынке страхования хозяйствующих субъектов в 2022 году, выявлены перспективы применения данного инструмента для повышения экономической безопасности.

1. Analysts have calculated which companies live the longest. - Text : electronic //

2. Vasilchuk, A. S. Aspects of the development of Russian regions in the context of digital transformations, taking into account the economic security of the region / A. S. Vasilchuk- Text: electronic // Bulletin of the V.N. Tatishchev Volga State University. - 2023. - Vol. 2, No. 1(51). - pp. 37-45. - DOIhttps://doi.org/10.51965/2076-7919_2023_2_1_37. - EDN NPFEXZ.

3. Hasanova, D. B. Dynamics of the development of the insurance market of the Russian Federation and measures of its state support in 2022 / D. B. Hasanova. - Text: electronic // Theory and practice of world science. - 2023. - No. 6. - pp. 48-51. - EDN IHWZOZ.

4. Gnatyshina, E. I. Analysis and assessment of "gray" and parallel imports in the context of economic security of the state under international sanctions / E. I. Gnatyshina, O. I. Golikov. - Text: electronic // Bulletin of the V.N. Tatishchev Volga State University. - 2023. - Vol. 2, No. 1(51). - pp. 62-72. - DOIhttps://doi.org/10.51965/2076-7919_2023_2_1_62. - EDN WPJHNY.

5. Kaftunkina N.S. Theoretical foundations of financial security of regions / N.S. Kaftunkina. - Text: electronic // Bulletin of the Innovative Eurasian University. - 2011. - 1(41). - Pp. 32-35. - URL: http://vestnik.ineu.edu.kz /.

6. Mukhin O. These are your business risks. Mukhin. - Text: electronic // Kommersant. - URL: https://www.kommersant.ru/doc/5796977 - Date of publication: 30.01.2023.

7. Stepanova, M. N. Features of the Russian business risk insurance market at the present stage of its development / M. N. Stepanova, O. A. Moskvitina. - Text: electronic // Azimuth of scientific research: economics and management. - 2021. - Vol. 10, No. 2(35). - pp. 239-243. - DOIhttps://doi.org/10.26140/anie-2021-1002-0046 . - EDN QIWVKC.

8. Tsyganov, A. A. The use of insurance by Russian enterprises to compensate for the risks associated with the financial consequences of the COVID-19 pandemic / A. A. Tsyganov, D. V. Bryzgalov. - Text: electronic // Bulletin of St. Petersburg University. Economy. - 2023. - Vol. 39, No. 2. - pp. 248-267. - DOIhttps://doi.org/10.21638/spbu05.2023.205. - EDN VNOOME.

9. Federal State Statistics Service: website. - URL: https://rosstat.gov.ru /. - Text: electronic.

10. Central Bank of the Russian Federation | Bank of Russia: website. - URL: https://cbr.ru //. - Text: electronic.

11. Suglobov A.E., Dreving S.R. Socio-economic aspects of economic security and clusterization of the economy // National interests: priorities and security. - 2009. - No. 9. - pp. 18-24.

12. Suglobov A.E., Dreving S.R. Socio-economic aspects of economic security and clusterization of the economy // National interests: priorities and security. - 2009. - No. 10. - pp. 66-74.

13. Khmelev S. A. Methodological aspects of the organization of an integrated accounting and information system for ensuring economic security of an enterprise // Bulletin of the Moscow University of the Ministry of Internal Affairs of Russia. - 2011. - No. 6. - pp. 67-72.