Kazan, Kazan, Russian Federation

Over the last decade, organizations have begun to recognize the importance of reporting on their company's performance not only from a financial perspective, but also from a social, environmental and ethical perspective. Non-financial reporting is a response to growing public and stakeholder demands for organizations to provide information about their environmental impacts and be accountable to stakeholders. In the article, the author studied the influence of non-financial reporting on the financial performance of the company, systematized information on the composition and structure of corporate non-financial reports by industry sector of the company, and determined the composition and content of non-financial reporting for organizations in the agricultural sector of the economy.

non-financial reporting, corporate social responsibility, socially responsible business, sustainability reporting

Предмет/тема. В статье представлены исследования состава, структуры и экономической целесообразности развития нефинансовой отчетности для отечественного бизнеса в контексте с отраслевыми особенностями.

Цели/задачи. Цель статьи заключается в изучении теоретических аспектов и практику подготовки данных для нефинансовой отчетности. Для достижения подставленной цели в рамках исследования были поставлены и решены следующие задачи: систематизированы учения в области формирования нефинансовой отчетности; проанализирована и систематизирована информация о составе и структуре корпоративных нефинансовых отчетов по отраслевой принадлежности компаний; представлено авторское мнение состава нефинансовой отчетности в сельском хозяйстве.

Методология. В качестве инструментария исследований были использованы такие методы как сравнение, метод систематизации и обобщения данных.

Результаты. Выявлены проблемные аспекты в области отраслевой принадлежности данных при формировании нефинансовой отчетности. Определены ключевые аспекты, которые могут быть отражены в нефинансовой отчетности организаций агарного сектора экономики.

Область применения результатов. Полученные результаты исследования могут применяться на практической деятельности и в обосновании теории формирования нефинансовой отчетности в различных отраслях экономики.

Выводы/значимость. Формирование и представление заинтересованным сторонам бизнеса нефинансовую отчетность будет оказывать положительное влияние на финансовую производительность хозяйствующего субъекта и создавать положительную деловую репутацию на рынке.

Влияние нефинансовой отчетности на финансовую производительность компании является предметом активных исследований и дискуссий. Несмотря на то, что взаимосвязь между нефинансовыми факторами и финансовой производительностью не всегда однозначна, многие исследования показывают, что компании, активно занимающиеся деятельностью, которая находит свое отражение в нефинансовой отчетности и устойчивости, могут иметь положительное влияние на свою финансовую производительность [1]. Согласно исследованию, проведенному Институтом управления и отчетности (Governance & Accountability Institute, Inc. G&A), компаний-участников S&P 500 и 79% участников Russell 1000 опубликовали ESG-отчетность за 2020 год, 96% и 81% за 2021 год соответственно. Исходя и этого можно сказать, что бизнес сам заинтересован в реализации ESG-повестки и этому есть рациональное объяснение [2]. Преимущество при привлечении инвестиций и получении кредитов имеют компании, активно стремящиеся к устойчивому развитию и занимающие высокие места в рейтингах ESG. Рационально построенная стратегия развития компании об устойчивом развитии, высокий уровень корпоративного управления повышает шансы привлечения средств от инвесторов.

В экономической литературе тесно переплетаются понятия корпоративная социальная отчетность, отчетность об устойчивом развитии. По мнению Вахрушеной М.А. и Малиновской Н.В. отчетность об устойчивом развитии представляет собой основной инструмент для информирования об экономической, экологической и социальной деятельности организаций и корпоративного управления, отражающий как положительные, так и отрицательные последствия ее деятельности [3, 4].

Цели устойчивого развития (ЦУР), разработанные ООН в 2015 году, стали руководством как для бизнеса, так и для правительств, ответственных за реализацию плана ЦУР 2030. Цели устойчивого развития — это призыв к действию для всех стран: бедных, богатых и среднеразвитых. Его цель – улучшить благосостояние и защитить нашу планету. Государства признают, что усилия по искоренению бедности должны идти рука об руку с усилиями по стимулированию экономического роста и решению ряда вопросов, касающихся образования, здравоохранения, социальной защиты и занятости, а также решения проблем изменения климата и защиты окружающей среды [5].

Возникновение и развитие нефинансовой отчетности относится к последним десятилетиям, когда организации начали осознавать важность отчетности о деятельности своей компании не только с финансовой точки зрения, но также с социальной, экологической и этической стороны. Нефинансовая отчетность является ответом на растущие требования общественности и заинтересованных сторон к организациям предоставлять информацию о своем воздействии на окружающую среду и нести ответственность перед стейкхолдерами.

Развитие нефинансовой отчетности в практической деятельности предприятий прошло несколько этапов [6]. Рост осведомленности и сознательности можно назвать началом развития практики формирования нефинансовой отчетности. В частности, растущий интерес общественности к значимости социальной ответственности, устойчивости и этическим вопросам, которые выходят за рамки финансовых результатов, стали началом этапа изменения роли бизнеса в обществе. На данном этапе у руководителей компаний не было четкого понимания того, что из себя представляет нефинансовая отчетность, каким образом предоставлять нефинансовую информацию стейкхолдерам [7]. В ответ на потребность в стандартизации отчетности и ее сопоставимости между организациями, были разработаны различные международные стандарты и рамки для нефинансовой отчетности, такие как Global Reporting Initiative (GRI), Integrated Reporting Framework, Carbon Disclosure Project (CDP) и другие.

Принятие Директивы 2014/95/EU Европейского парламента и Совета по раскрытию нефинансовой информации некоторыми крупными предприятиями и группами послужила основанием для расширения содержания и обеспечения прозрачности отчетности организации по нефинансовым аспектам и социальным вопросам. Необходимо отметить, что быстрое развитие информационных технологий и возможностей сбора, анализа и представления данных облегчило процесс формирования нефинансовой отчетности [8, 9, 10].

Таким образом, комплексный отчет об устойчивом развитии должен включать важную нефинансовую информацию, касающуюся трех ключевых областей. Во-первых, отчетность должна содержать информацию о воздействии на окружающую среду: водопользование, загрязнение окружающей среды, климат, нехватка ресурсов и т.д. Во-вторых, в отчете должна быть раскрыта информация о влиянии на людей как внутри, так и за пределами компании: здоровье и безопасность, многообразие и инклюзивность, использование рабского труда и т.д. Третий немаловажный аспект - стиль корпоративного управления: вознаграждение руководителей, деловая этика, разнообразие в совете директоров, взяточничество и коррупция и т.д.

Следует отметить, что с 1 ноября 2023 года данные о нефинансовой отчетности присутствует в Национальном Регистре нефинансовых отчетов, который представляет собой базу данных добровольных нефинансовых отношений промышленных организаций и отраслей, действующих на территории Российской Федерации. Были представлены 252 компании, охватывающие 1433 отчета, выпущенных с 2000 года.

Таблица 1.

Структура корпоративных нефинансовых отчетов по отраслевой принадлежности компаний по состоянию на 01.11.2023 г.

|

Отраслевая принадлежность компаний |

Число компаний |

Интегрированные отчеты |

Отчеты в области устойчивого развития |

Социальные отчеты |

Экологические отчеты |

Итого отчетов |

|||||

|

Количество |

Структура,% |

Количество |

Структура, % |

Количество |

Структура, % |

Количество |

Структура,% |

Количество |

Структура% |

||

|

Нефтегазовая |

23 |

20 |

5,31 |

144 |

25,85 |

9 |

2,32 |

30 |

27,03 |

203 |

14,17 |

|

Энергетика |

58 |

174 |

46,15 |

80 |

14,36 |

47 |

12,11 |

36 |

32,43 |

337 |

23,52 |

|

Металлургическая и горнодобывающая |

27 |

37 |

9,81 |

93 |

16,70 |

68 |

17,53 |

3 |

2,70 |

201 |

14,03 |

|

Производство машин и оборудования |

6 |

21 |

5,57 |

2 |

0,36 |

1 |

0,26 |

0 |

0,00 |

24 |

1,67 |

|

Химическая, нефтехимическая, парфюмерная |

14 |

48 |

12,73 |

37 |

6,64 |

15 |

3,87 |

16 |

14,41 |

116 |

8,09 |

|

Деревообрабатывающая, целлюлозно-бумажная |

6 |

6 |

1,59 |

3 |

0,54 |

4 |

1,03 |

18 |

16,22 |

31 |

2,16 |

|

Производство пищевых и других потребительских товаров |

14 |

2 |

0,53 |

38 |

6,82 |

25 |

6,44 |

0 |

0,00 |

65 |

4,54 |

|

Телекоммуникационная и связь |

17 |

12 |

3,18 |

30 |

5,39 |

28 |

7,22 |

0 |

0,00 |

70 |

4,88 |

|

Финансы и страхование |

28 |

17 |

4,51 |

56 |

10,05 |

69 |

17,78 |

0 |

0,00 |

142 |

9,91 |

|

ЖКХ и бытовое обслуживание |

5 |

4 |

1,06 |

3 |

0,54 |

14 |

3,61 |

1 |

0,90 |

22 |

1,54 |

|

Транспорт, дорожное строительство и логистические услуги |

9 |

15 |

3,98 |

13 |

2,33 |

10 |

2,58 |

6 |

5,41 |

44 |

3,07 |

|

Строительство |

7 |

6 |

1,59 |

11 |

1,97 |

0 |

0,00 |

1 |

0,90 |

18 |

1,26 |

|

Здравоохранение и спорт |

3 |

0 |

0,00 |

5 |

0,90 |

3 |

0,77 |

0 |

0,00 |

8 |

0,56 |

|

Прочие виды производства, услуг |

9 |

0 |

0,00 |

16 |

2,87 |

17 |

4,38 |

0 |

0,00 |

33 |

2,30 |

|

Образование, здравоохранение |

7 |

0 |

0,00 |

2 |

0,36 |

11 |

2,84 |

0 |

0,00 |

13 |

0,91 |

|

Торговля, ритейл |

8 |

15 |

3,98 |

15 |

2,69 |

0 |

0,00 |

0 |

0,00 |

30 |

2,09 |

|

Некоммерческие организации |

7 |

0 |

0,00 |

8 |

1,44 |

37 |

9,54 |

0 |

0,00 |

45 |

3,14 |

|

Отраслевые отчеты |

4 |

0 |

0,00 |

1 |

0,18 |

30 |

7,73 |

0 |

0,00 |

31 |

2,16 |

|

ИТОГО |

252 |

377 |

100 |

557 |

100 |

388 |

100 |

111 |

100 |

1433 |

100 |

Данные таблицы 1 свидетельствуют о том, что в состав нефинансовых отчетов входят: экологические отчеты (ЭО) - 111, социальные отчеты (СО) – 388, отчеты в области устойчивого развития (ОУР) – 557, интегрированные отчеты – 377. Отчеты энергетических компаний занимают наибольший удельный вес (23,52%) в структуре предоставленных отчетов по всем отраслям экономики.

Область применения данных нефинансовой отчетности многогранна [11]. Изучив содержательную сторону нефинансовой отчетности в различных отраслях экономики, пришли к следующим выводам:

-нефинансовая отчетность, предоставленная промышленно-производственными отраслями, включает информацию о совместимости производственных процессов с природой, энергоэффективности, выбросах вредных веществ, безопасности на рабочем месте, программы обучения и развития работников;

- в розничной торговле может охватывать аспекты, такие как этические практики при закупках, воздействие на местные сообщества, качество товаров, безопасность продукции, программы лояльности потребителей и обращение с отходами;

- в фармацевтике и здравоохранении нефинансовая отчетность может включать информацию о социальной доступности лекарственных препаратов, исследованиях, этических принципах клинических испытаний, управлении рисками, безопасности пациентов и программы по доступу к здравоохранению;

- в отрасли информационных технологий нефинансовая отчетность может охватывать аспекты, такие как кибербезопасность, защита данных, энергоэффективность центров обработки данных, управление электронными отходами и социальный вклад в сфере цифровизации;

- в сфере образовательных услуг нефинансовая отчетность может включать информацию о степени удовлетворенности учащихся и выпускников качеством образования; о наличии благоприятной среды для развития навыков для освоения будущей профессии; о наличии и степени развития практики в области сокращения отходов, энергоэффективности, участия в социальных или экологических проектах и других инициативах, которые способствуют улучшению общества и окружающей среды; о практики и политики по созданию справедливого и инклюзивного образования, обеспечению доступности и поддержке разнообразия внутри образовательного сообщества; о мероприятиях, проводимых в целях сохранения и продвижения национальных и международных языков, культуры, искусства и научного достижения и т.д.,

- в пищевой промышленности отчетность может включать информацию о социальных принципах в отношении трудовых стандартов, отношений с поставщиками, качестве продукции, потреблении ресурсов, устойчивых методах производства и охране биоразнообразия.

На сегодняшний день отсутствует реестр нефинансовых отчетов организаций агропромышленного комплекса. Развитие данного направления является актуальным и важным аспектом, так как на долю сельского хозяйства приходится около 4% ВВП в России, занято около 7 млн человек. Сельское хозяйство оказывает как положительное, так и отрицательное влияние на окружающую среду и жизнь людей [12, 13]. К отрицательному влиянию можно отнести следующие аспекты:

-использование природных ресурсов, таких как земля, вода и энергия может привести к деградации почвы, уменьшению доступности воды и увеличению потребления энергии;

- в сельском хозяйстве широко используется пестициды и удобрения для защиты растений и повышения урожайности. Однако неправильное использование этих химикатов может привести к загрязнению почвы, водных ресурсов и атмосферы;

- значительное влияние на окружающую среду (глобальное потепление и изменение климата) оказывают выбросы парниковых газов, возникающие в процессе обработки почвы, животноводства и сжигания сельскохозяйственных отходов;

- одним из источников загрязнения окружающей среды, в результате которого портится качество воды, состояние флоры и фауны являются выбросы таких отходов, как навоз, химикаты и пестициды и т.д.

Положительные аспекты влияния сельского хозяйства на окружающую среду и устойчивое развитие следующие:

- фундаментальный аспект благополучия государства является продовольственная безопасность, который достигается уровнем развития сельского хозяйства;

- сельское хозяйство является одним из основных источников дохода (для 40% населения планеты) и рабочих мест в мире;

- положительное социальное воздействие сельского хозяйства проявляется в создании новых рабочих мест, развитии инфраструктуры и поддержки социальных и культурных инициатив;

- устойчивое земледелие, т.е. организация и проведение работ, направленных на сохранение почвы, улучшению биоразнообразия, применение альтернативных источников энергии и рациональное использование водных ресурсов.

Общее воздействие сельского хозяйства зависит от принятой практики и эффективности управления экологическими и социальными аспектами. Существуют различные стандарты и методологии, такие как органическая сертификация «Organic» (органическое земледелие), которые способствуют устойчивому и экологически чистому сельскому хозяйству [14, 15].

Важно продолжать исследования и разрабатывать методы, направленные на улучшение взаимодействия сельского хозяйства с окружающей средой, чтобы достичь баланса между производством продуктов питания и поддержанием экосистем и здоровья человека, в том числе в процессе получения субсидий [16, 17].

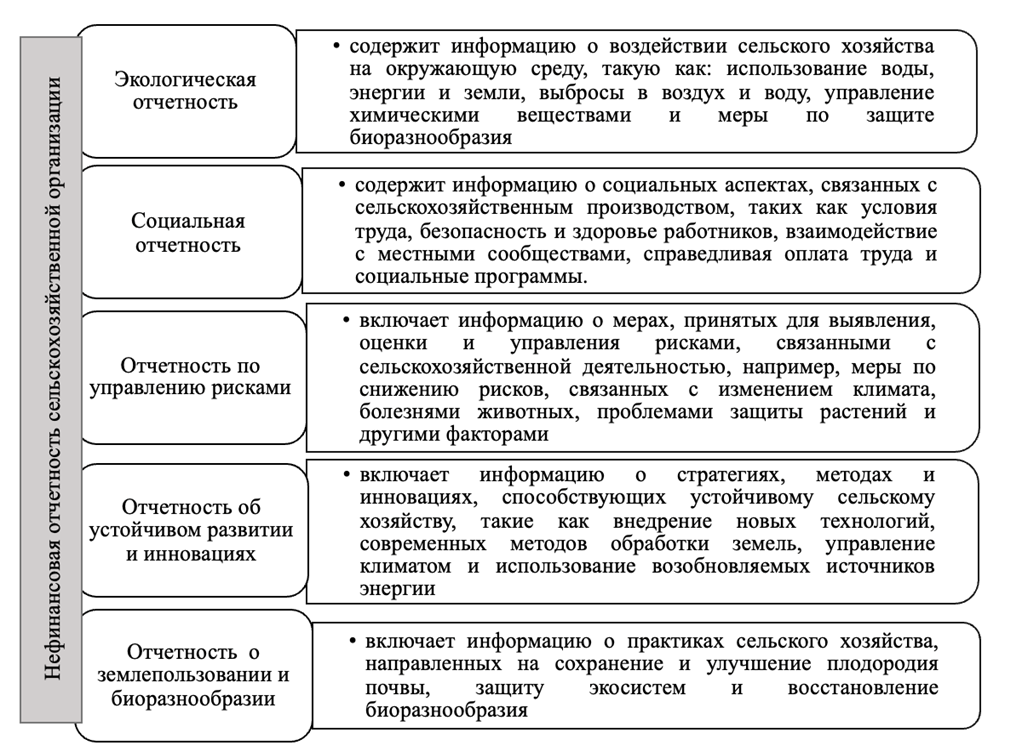

В этом контексте актуально формирование нефинансовой отчетности сельскохозяйственных организаций. По нашему мнению, в состав нефинансовой отчетности предприятий аграрного сектора экономики следует внести следующие формы отчетности, которые представлены на рисунке 1.

Рисунок 1. Состав и содержание нефинансовой отчетности сельскохозяйственной организации

Источник: авторская разработка

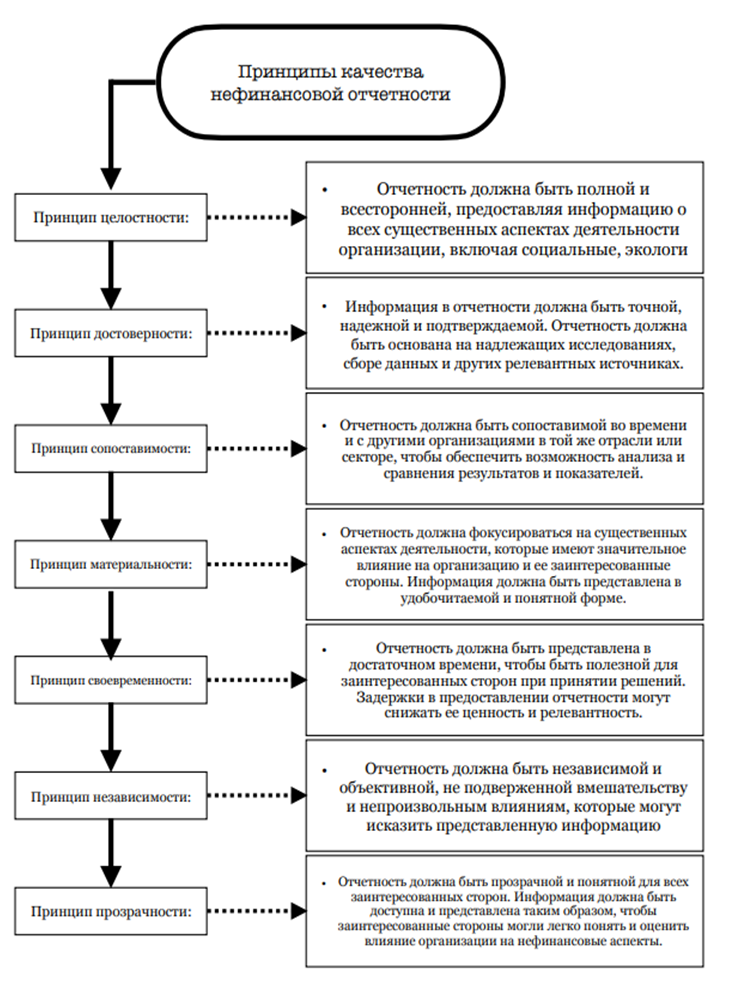

Представленный регламент составления нефинансовой отчетности является инструментом, который позволяет организациям стандартизировать и улучшить качество предоставляемой информации о своей деятельности в области нефинансовой ответственности [18]. Полезность и качество информации о нефинансовой ответственности можно добиться, руководствуясь принципами составления и представления отчетности, представленными на рисунке 2.

Рисунок 2. Принципы качества формирования нефинансовой отчетности

Источник: авторская разработка

Таким образом, нефинансовая отчетность в различных отраслях помогает организациям отчитываться о своем социальном и экологическом влиянии, управлять рисками и демонстрировать свою социальную ответственность. Это помогает заинтересованным сторонам, включая инвесторов, потребителей и общественность, получить информацию о степени устойчивости и социальной ответственности компаний в разных секторах экономики.

1. Malinovskaya, N. V. Transformaciya global'nogo regulirovaniya nefinansovoy otchetnosti / N. V. Malinovskaya // Ekonomicheskie nauki. - 2022. - № 207. - S. 114-116. - DOIhttps://doi.org/10.14451/1.207.114. - EDN VVKSZD.

2. Bogataya, I.N., Evstaf'eva E.M. Issledovanie praktiki podtverzhdeniya (zavereniya) nefinansovoy otchetnosti // Vestnik Altayskoy akademii ekonomiki i prava, 2022, № 8-2, s. 171-176.

3. Vahrushina, M.A., Krasnova M.V. Sovremennye tendencii predstavleniya korporativnoy social'noy otchetnosti // Mezhdunarodnyy buhgalterskiy uchet. - 2012. - № - 19. - S. 23-27

4. Malinovskaya, N. V. Organizaciya processa perehoda k integrirovannoy otchetnosti / N. V. Malinovskaya // Mezhdunarodnyy buhgalterskiy uchet. - 2022. - T. 25. - № 3(489). - S. 300-313. - DOIhttps://doi.org/10.24891/ia.25.3.300. - EDN PYPJAQ.

5. Kuzubov, S. A. Korporativnaya social'naya otvetstvennost' kak predmet issledovaniya v buhgalterskom uchete / S. A. Kuzubov, N. I. Danilenko, O. N. Demchuk // Mezhdunarodnyy buhgalterskiy uchet. - 2015. - № 17(359). - S. 48-61.

6. Klychova, G. S. Teoreticheskie podhody k formirovaniyu korporativnoy social'noy otvetstvennosti biznesa / G. S. Klychova, E. R. Salahutdinova // Mezhdunarodnyy buhgalterskiy uchet. - 2022. - T. 25, № 1(487). - S. 45-57. - DOIhttps://doi.org/10.24891/ia.25.1.45. - EDN XBCCBL.

7. Krasnov, D.V. Formy i mehanizmy vzaimodeystviya so steykholderami v processe podgotovki nefinansovoy otchetnosti rossiyskimi kompaniyami // Vestnik Moskovskogo finansovo-yuridicheskogo universiteta. - 2016. - №4. - S. 93-101

8. Klychova, G.S. Formirovanie otchetnosti v oblasti ustoychivogo razvitiya s primeneniem informacionnyh tehnologiy / G. S. Klychova, A. R. Zakirova, A. R. Yusupova, E. R. Kamilova // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. - 2018. - T. 13, № 2(49). - S. 161-167. - DOIhttps://doi.org/10.12737/article_5b350b466c6540.96174109. - EDN XVJNIL.

9. Klychova, G.S. Formirovanie informacii ob ekologicheskom vozdeystvii organizacii dlya otrazheniya v social'noy otchetnosti s primeneniem IT-tehnologiy / G. S. Klychova, A. R. Zakirova, A. R. Yusupova, E. R. Kamilova // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. - 2018. - T. 13, № 3(50). - S. 122-128. - DOIhttps://doi.org/10.12737/article_5bcf579f8e6691.49081415. - EDN YNZPUD.

10. Minakov, A. V. Cifrovye marketingovye tehnologii i ih primenenie v sovremennyh biznes-modelyah / A. V. Minakov, A. E. Suglobov // Russian Journal of Management. - 2023. - T. 11, № 3. - S. 238-249. - DOIhttps://doi.org/10.29039/2409-6024-2023-11-3-238-249. - EDN JUAXBS.

11. Makarov, A.S. Korporativnaya social'naya otvetstvennost', nefinansovaya otchetnost' i razvitie metodiki analiza social'no-otvetstvennyh investiciy kompanii / A.S. Makarov, A.A. Loginova // Innovacionnoe razvitie ekonomiki. - 2017 -. № 3 (39). - S. 146-157.

12. Dolgova, I.M. Razvitie sel'skogo hozyaystva v usloviyah neoindustrializacii / I. M. Dolgova, A. K. Subaeva, M. M. Nizamutdinov [i dr.] // Agrarnaya nauka. - 2023. - № 3. - S. 122-127. - DOIhttps://doi.org/10.32634/0869-8155-2023-368-3-122-127. - EDN QSHGZG.

13. Aleksandrova, N.R. Tendencii i perspektivy razvitiya proizvodstva moloka / N. R. Aleksandrova, A. K. Subaeva, L. M. Mavlieva, N. L. Titov // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. - 2020. - T. 15, № 1(57). - S. 94-98. - DOIhttps://doi.org/10.12737/2073-0462-2020-94-98. - EDN VUZIFL.

14. Zakirova, A.R. Razvitie buhgalterskogo ucheta pri vedenii organicheskogo sel'skogo hozyaystva / G. S. Klychova, A. R. Zakirova, A. R. Yusupova, I. M. Hayrullina // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. - 2019. - T. 14. - № 4-2(56). - S. 114-121. - DOIhttps://doi.org/10.12737/2073-0462-2020-114-121. - EDN EAHSBS.

15. Alborov, R.A. Integrirovannaya otchetnost' v sel'skom hozyaystve: sostav i problemy vnedreniya/ R.A. Alborov, S.M. Koncevaya, S.V. Kozmenkova // Mezhdunarodnyy buhgalterskiy uchet. - 2018. - T. 21. № 4 (442). - S. 413- 428.

16. Klychova, G. S. Osobennosti formirovaniya otchetnosti o dostizhenii porogovogo znacheniya rezul'tata predostavleniya subsidii na oborotnye aktivy molochnogo skotovodstva / G. S. Klychova, K. A. Parfenova // Russian Journal of Management. - 2023. - T. 11, № 2. - S. 110-121. - DOIhttps://doi.org/10.29039/2409-6024-2023-11-2-110-121. - EDN SGWYVV.

17. Ostaev G.Ya. Razrabotka finansovoy strategii v upravlencheskom uchete / G. Ya. Ostaev, G. S. Klychova, V. A. Sokolov, K. Z. Muhamedzyanov // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. - 2019. - T. 14. - № 2(53). - S. 170-175. - DOIhttps://doi.org/10.12737/article_5d3e162ce33544.34158848. - EDN TFWUEP.

18. Karagod, V. S. Principy i standarty korporativnogo social'nogo ucheta i otchetnosti / V. S. Karagod // Mezhdunarodnyy buhgalterskiy uchet. - 2007. - № 8. - S. 14-21.

19. Suglobov A.E., Zharylgasova B.T. Buhgalterskiy uchet i audit. Uchebnoe posobie. M.: KnoRus, 2007. 496 s.

20. Vidyapin V.I. Buhgalterskiy uchet: Hrestomatiya - SPb.: Piter, 2007.