Izhevsk, Izhevsk, Russian Federation

Russian Federation

from 01.01.2005 until now

Izhevsk, Izhevsk, Russian Federation

UDC 657.6

This article discusses the main approaches of management accounting to determining production needs for material resources, provides a review of the main analytical indicators of the financial and economic activities of an enterprise in terms of material costs, and presents a vision of a plan-fact analysis of material costs for the manufacture of a product. Material costs are an integral part of the production cost of any industrial product. Carrying out their activities under the conditions of sanctions imposed by foreign countries regarding the import of raw materials, supplies and components into the territory of the Russian Federation, Russian enterprises have been continuously producing their products for more than a year, forced to pay special attention to material support, new channels and supply chains, selection of analogues and partial change in product design. The topic of management accounting and control of production security, the volume of material costs in the cost of production has become especially relevant. Management of purchases and warehouse balances in the light of current events is undergoing changes, which can definitely be considered an incentive for the development of both management accounting of material costs and management of production and the enterprise as a whole. The work makes generalized conclusions about the features of management and control of material costs for the production of industrial products, which have come to the fore recently.

accounting of material costs, control of material costs, material costs of production, development of management accounting

Введение. Главной целью управленческого учёта и контроля, в том числе в промышленном производстве, состоит в максимизации рыночной стоимости бизнеса, что позволяет предприятию развить потенциал и поддержать стратегическую способность к выживанию и эффективному функционированию в условиях нестабильной внешней среды [10, 11].

Управленческий учёт располагает всеми инструментами и механизмами для удовлетворения информационных потребностей пользователей всех уровней управления для целей принятия управленческих решений, в том числе учета материальных затрат на производство промышленной продукции и финансового планирования [12].

Финансовое планирование затрат без анализа можно считать нерабочим инструментом. Данная взаимосвязь наглядно представлена на рисунке 1.

Рисунок 1 – Взаимосвязь финансового планирования и анализа (авторская разработка)

Материальные затраты на производство промышленной продукции являются прямыми затратами, которые общепринято делить на несколько групп или видов за минусом возвратных отходов:

- затраты на основные материалы – материалы, которые входят непосредственно в изделие (например: при изготовлении кабельной сборки основными материалами будут являться провода, гофротрубки и пр.);

- затраты на вспомогательные материалы – материалы, не входящие непосредственно в изделие, но применяемые при его изготовлении в технологических целях (например: кисти, ткани для протирки и пр.);

- затраты на покупные полуфабрикаты и комплектующие изделия, конструкции и детали – в данной группе учитываются именно приобретенные изделия, не включая полуфабрикаты и детали собственного изготовления.

Согласно «Основным положениям по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» при определении плановой и фактической себестоимости готовой продукции, а также в плановых и отчетных калькуляциях себестоимость полуфабрикатов собственного производства, как правило, должна показываться развернуто с выделением соответствующих статей расходов [9]. В отдельных случаях допускается выделение обособленно калькулируемых полуфабрикатов собственного производства в отдельную комплексную статью затрат. При этом под полуфабрикатами собственного производства понимаются продукты, полученные в отдельных цехах (переделах), еще не прошедшие всех установленных технологическим процессом операций и подлежащие доработке в последующих цехах (переделах) того же предприятия или укомплектованию в изделия. В виде исключения в отдельных отраслях промышленности полуфабрикаты собственного производства могут включаться в себестоимость продукции по установленным в соответствующем порядке ценам.

В фактическую себестоимость материальных запасов в соответствии с ФСБУ 5/2019 «Запасы» [2] включаются:

а) уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику) при приобретении (создании) запасов суммы;

б) затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

в) затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов;

г) величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

д) связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

е) иные затраты, связанные с приобретением (созданием) запасов.

Нами рассмотрены материальные затраты в части стоимости материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей от поставщика (далее – материально-производственные запасы – сокращенно МПЗ) и транспортно-заготовительных расходов (далее – ТЗР). Иные затраты, которые могут быть включены в стоимость материальных запасов и предусмотрены ФСБУ 5/2019, считаем, что должны быть проанализированы индивидуально и их возникновение является частным случаем.

Методы исследования. При проведении исследования были использованы общенаучные методы: анализ, синтез и абстрагирование и др.

Результаты исследования. Управление материальными затратами в управленческом учете начинается с их планирования. В начале планирования важно определить какой план «первичный» (исходный) – продажи, закупки или производство.

Методологи фирмы «1С» – отечественного разработчика программных продуктов автоматизации учета предприятий – делят схемы планирования на две [3] (таблица 1).

Таблица 1 - Схемы планирования в «1С» [13]

|

№ п/п |

Схемы планирования |

Построение схемы |

|

1 |

Обеспечивающая схема |

Строится на основании планов продаж, производства |

|

План продаж является «первичным» (исходным документом). На основе плана продаж формируются обеспечивающие планы. |

||

|

Примечание: можно определить, какой товар необходимо покупать, а какой товар можно произвести. Рассчитывается потребность в материалах – сколько материалов нужно под план производства. На основе этих данных можно рассчитать план закупок |

||

|

2 |

Распределительная схема |

Строится на основании плана закупок |

- Авторская разработка

Управленческий учет и контроль материальных затрат направлен улучшении жизненного цикла бизнеса (от стадии выбора рыночной нищи до стадии развития бизнеса).

Как нам представляется управленческий учет и контроль материальных затрат в системе управления это инструментарий, позволяющий не только посчитать и проконтролировать текущую затратную составляющую, но и спланировать, учесть и проконтролировать все затраты производственного и управленческого характера, бизнес-этапы и бизнес-процессы в ближайшем и отдаленном будущем.

Затраты в системе управленческого учета должны рассчитываться в зависимости от поставленных целей и задач организации. Контроль же должен осуществляться непрерывно и не зависит от поставленных задач так как от этого зависит правильность учета и сохранность активов.

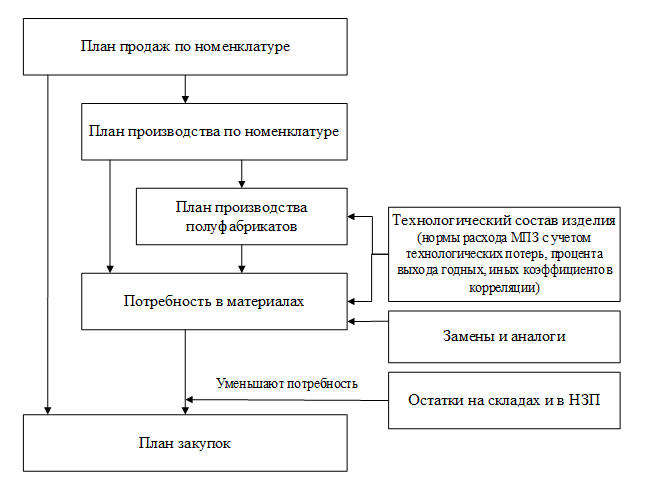

Как нам представляется стандартной схемой планирования в управленческом учете может выступить обеспечивающая схема. Для планирования материальных затрат необходимо определить потребность в МПЗ, проанализировать текущие складские остатки (если организация учета незавершенного производства предполагает наличие свободных, то есть не зарезервированных под производство конкретного изделия, остатков МПЗ, то к анализу складских остатков добавляем анализ незавершенного производства). Для определения потребности в МПЗ необходимы данные об объемах и структуре плана производства на период и составе каждого изделия, а также стоимости каждого МПЗ.

При этом каждый элемент расчета потребностей в МПЗ имеет свои нюансы и вариации, которые обязательно должны быть учтены при планировании, так как могут дать значительную погрешность. Технологический состав изделия должен включать нормы расхода МПЗ с учетом технологических потерь и процента выхода годных изделий, а также иных коэффициентов корреляции, специфичных для определенной отрасли промышленности.

Состав изделия должен быть скорректирован на применяемые замены и аналоги. На данный шаг при расчете потребностей в МПЗ должно быть уделено особое внимание, так как в условиях санкций некоторые импортные материалы и комплектующие стало невозможно закупить, в связи с чем стало больше извещений о заменах, активно вводятся аналоги отечественного производства, китайские комплектующие.

Справочно, приведем данные о внешней торговле за 2022 год, опубликованные Федеральной таможенной службой России, которые свидетельствуют о сокращении объема общего импорта на 11,7%, наибольшее снижение доли импорта имеет номенклатура группы 87 «Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности» – сокращение объема импорта по данной группе составило 41,5% [16].

Тем не менее, уровень импортозависимости снижается не быстро и не остается без внимания со стороны государства. В ближайшее время планируется утвердить Концепцию технологического развития России на период до 2030 года. Концепция должна определить цели, задачи и принципы достижения технологического суверенитета страны.

Приоритетные направления Концепции разделены на две группы:

- проекты технологического суверенитета;

- проекты структурной адаптации экономики.

К первым отнесено производство продукции нескольких видов. Например, товары авиапромышленности включают гражданские самолеты, их двигатели, вспомогательные установки, агрегаты и системы, спутники и др. [6,8].

К проектам структурной адаптации экономики относятся инфраструктура и оказание услуг: модернизация портов, строительство железных дорог, технопарков, услуги по судоремонту, техобслуживание самолетов, разработка программного обеспечения и другие [5, 6].

Обеспечивающая схема планирования в управленческом учете представлена на рисунке 2.

Рисунок 2. Обеспечивающая схема планирования (авторская разработка)

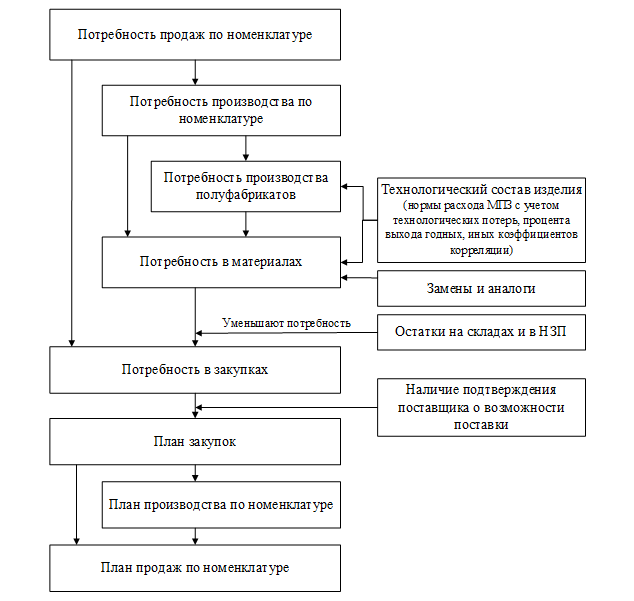

Управление закупками и складскими остатками в свете текущих событий претерпевает изменения. После введения ограничений на ввоз на территорию Российской Федерации сырья, материалов и комплектующих на какое-то время стала актуальной распределительная схема планирования. Сложившиеся условия заставили изменить подход к планированию и провести расчет не от потребностей производства, а наоборот, от возможностей предприятия произвести тот или иной вид номенклатуры. Остро встала необходимость быстро и точно определить остатки МПЗ на складах и в незавершенном производстве, рассчитать, на изготовление какой номенклатуры и в каком количестве хватает текущих остатков. На технологическую и конструкторскую службу возложена важная задача – предложить доступные замены и аналоги проблемным позициям материалов и комплектующих, при необходимости внести изменения в конструктив.

Распределительная схема планирования в управленческом учете представлена на рисунке 3.

Рисунок 3. Распределительная схема планирования (авторская разработка)

При определении планового объема материальных затрат необходимо учитывать разницу в ценах на МПЗ – для суммовой оценки материальных затрат могут быть взяты за основу последние цены закупки, или средние цены закупки за последние несколько месяцев, или плановая цена (по текущим коммерческим предложениям и счетам на оплату поставщиков). Выбор расчета объема материальных затрат в плановых ценах будет самым трудозатратным и долгим, но даст более актуальную картину, что связано со значительным ростом цен на материалы и комплектующие, требующиеся для производства и попавшие под санкции, но имеющиеся в наличии на складах на территории России или других стран, не принявших ограничений. Также при определении планового объема материальных затрат необходимо уделить внимание на транспортно-заготовительные расходы. Новые каналы и цепочки поставок могут значительно увеличить стоимость ТЗР.

Для расчета потребности в материальных ресурсах на изготовление продукции, которая не изготавливалась ранее, и утвержденные нормы расхода МПЗ отсутствуют, можно применить метод определения потребности по аналогии. Метод по аналогии заключается в том, что продукция (изделия), на которые в период расчета потребности отсутствуют нормы расхода, приравниваются к аналогичным видам продукции (изделия), на которые имеются соответствующие нормы расхода сырья и материалов. В этом случае необходимо учитывать характерные особенности нового изделия (продукта). С этой целью Карпов В.А., Захарич Д.В. предлагают в расчет вводить поправочные коэффициенты:

|

П = Нан х Qпл + К; |

(1) |

где П – потребность в сырье или материалах, необходимых для выполнения производственной программы;

Нан – норма расхода сырья или материалов на аналогичную продукцию (изделие);

Qпл – программа (объем) выпуска продукции (изделия) в плановом периоде;

К – коэффициент, учитывающий особенности потребления сырья или материалов для производства данного продукта (изделия) по сравнению с аналогичным изделием [7].

В том случае, когда на предприятии выпускается большое разнообразие продукции, и при этом отсутствуют уточненные объемы выпуска, по каждому из ее видов производится расчет потребности в сырье и материалах на типовое изделие или деталь. При этом норма расхода сырья и материалов для таких изделий или деталей будет представлять собой средневзвешенную величину для планируемой группы изделий (продукции) или деталей.

При отсутствии разработанных норм расхода сырья и материалов в планируемом периоде по отдельным видам номенклатуры выпускаемой продукции предприятием потребность в материальных ресурсах рассчитывается исходя из данных о фактическом использовании материалов и сырья за предшествующий период и удельном снижении его в планируемом году. Для этого Карпов В.А., Захарич Д.В. предлагают использовать формулу:

|

Ппл = Пфак х Упр.п х Ун; |

(2) |

где Ппл – потребность в данном сырье или материалах на плановый период;

Пфак – фактический расход этого сырья или материалов в предшествующем аналогичном периоде;

Упр.п – индекс увеличения или уменьшения производственной программы в плановом периоде по сравнению с предшествующим периодом;

Ун – индекс среднего снижения норм расхода материала в плановом периоде [7].

В процессе снабжения и производства возможны отклонения от плана: происходит увеличение склада в связи с превышающей закупкой, кратной норме упаковки МПЗ, минимальной партией отгрузки со склада поставщика, в производстве возможен перерасход МПЗ, связанный с появлением технологического брака, некорректно назначенными коэффициентами технологического отхода, или наоборот излишки.

После того как плановая потребность и сумма материальных затрат по изделиям и видам продукции определены и пришло время проанализировать показатели необходимо определить сумму фактических материальных затрат, рассчитать изменение склада, изменение незавершенного производства и провести план-фактный анализ.

Анализ материальных затрат в управленческом учете осуществляется с целью поиска решений минимизации затрат, при том, что качество выпускаемой продукции не должно ухудшиться. Так, в управленческом учете анализируется: насколько точны нормативные расчеты расхода сырья на производство; насколько оперативно отдел снабжения поставляет материалы на склад; насколько качественно построена система обмена информацией между подразделениями о наличии и потребности в материалах [15]. Также проводится анализ внедрения новых технологий для минимизации материальных затрат; анализ влияния изменений по количеству материальных затрат на качество готовой продукции.

Проведем обзор основных аналитических показателей финансово-хозяйственной деятельности предприятия в части материальных затрат. Для получения характеристики насколько эффективно использование материалов, в управленческом учете применяют как обобщающие показатели, так и частные показатели.

Обобщающие показатели использования материалов представлены в таблице 2.

Таблица 2- Обобщающие показатели использования материалов

|

№ п/п |

Показатель |

Расшифровка показателя |

|

1 |

Материалоемкость |

величина затрат материалов на единицу выпускаемой продукции |

|

2 |

Материалоотдача |

отношение стоимости реализованной продукции к сумме всех материальных затрат на ее производство |

|

3 |

Удельный вес затрат материалов в структуре себестоимости |

отношение общей суммы материальных затрат к общей сумме себестоимости |

|

4 |

Коэффициент использования материальных ресурсов |

отношение фактического объема материальных затрат к плановому |

|

5 |

Коэффициент соотношения темпов роста объемов производства и материальных затрат |

отношение индекса валовой продукции к индексу затрат материалов. Данный показатель рассчитывается для определения не только динамики материалоотдачи, но и определения факторов ее роста |

|

6 |

Определение прибыли предприятия на один рубль затрат материалов |

отношение прибыли к сумме материальных затрат. Чем выше данный показатель, тем эффективней производственное предприятие расходует материалы в производстве [15] |

- Составлено авторами

К частным показателям эффективности использования материалов можно отнести сравнение планового и фактического расхода МПЗ в составе конкретной единицы готовой продукции. Видение автора на отчетную форму и вытекающее из нее проведение план-фактного анализа материальных затрат на изготовление изделия следующее: за основу взяты формы расшифровки затрат на приобретение сырья и материалов, полуфабрикатов, комплектующих изделий (формы №4-6), утвержденные приказом ФАС от 16 декабря 2022 г. N 995/22 [1], за исключением части колонок, и добавлены колонки для сопоставления номенклатуры МПЗ, включенной в состав изделия путем замены или аналога МПЗ относительно заложенного изначально в технологический состав (таблица 2).

При большом объеме разных видов номенклатуры, а также при глубоком уровне вложенности составов изделий по деталям и сборочным единицам ручной сбор таблицы с план-фактными данными о материальных затратах по предложенной форме в таблице 3 будет сильно затруднен. Эффективным инструментом управления будет наличие автоматизированной системы учета и контроля, которая позволит формировать данный отчет автоматически для последующего анализа отклонений, выявления их причин и принятия управленческих решений.

Таблица 3 – План-фактный анализ себестоимости изделия по материальным затратам

|

№ п/п |

Наименование МПЗ план |

Наименование МПЗ факт |

Единица измерения |

Отчетный период |

|||||

|

расход на единицу продукции |

цена за единицу измерения (руб.) |

затраты (руб.) |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

||||

|

1 |

2 |

3 |

4 |

6 |

7 |

8 |

9 |

10 |

|

|

|

Приобретение основных и вспомогательных материалов: |

||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

... |

... |

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

Приобретение полуфабрикатов, комплектующих изделий: |

||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

... |

... |

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

ВСЕГО |

|

|

|

|

|

|

|

|

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников и других инновационных мероприятий [14].

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и т. д. [4].

Заключение. На основании проведенного анализа всех показателей материальных затрат предприятия вырабатывается тактика и стратегия расходования материалов в будущих периодах. Данная политика в обязательном порядке должна включать в себя ресурсосберегающие мероприятия, ведь только таким образом можно добиться повышения доходности производственного предприятия. На регулярной основе должна проводиться работа по выявлению и учету пролеживающих и неликвидов на складах, разрабатываться план мероприятий по их снижению и минимизации в будущем.

В свете появления особенных, несвойственных повседневной экономике факторов влияния на материальные затраты, актуальность и значимость своевременного контроля и управления над материальными затратами на производство промышленной продукции выходит на первый план, расчет и обеспечение потребностей в материальных запасах играет особенно важную роль в планировании производства и всей деятельности промышленных предприятий в целом. Изменение материальных затрат теперь может быть значительным и сложно прогнозируемым на длительный период. В этих условиях не менее важен регулярный мониторинг изменения цен и ситуации на рынке. Учитывая то, что материальные затраты составляют значительную долю в себестоимости промышленной продукции, их резкий рост должен быть оперативно переложен в цену продукции, иначе последствия для предприятия могут быть опасными. Только грамотные и своевременные управленческие решения, подкрепленные аналитическими сводами и справками, могут вывести предприятие из любой трудной ситуации, нарастить объемы и выйти на новый уровень развития даже в условиях кризиса.

1. Prikaz FAS ot 16 dekabrya 2022 g. N 995/22 «Ob utverzhdenii form dokumentov, predusmotrennyh Polozheniem o gosudarstvennom regulirovanii cen na produkciyu, postavlyaemuyu po gosudarstvennomu oboronnomu zakazu, utverzhdennym postanovleniem Pravitel'stva Rossiyskoy Federacii ot 2 dekabrya 2017 goda N 1465».

2. Federal'nyy standart buhgalterskogo ucheta FSBU 5/2019 «Zapasy», utverzhden prikazom Ministerstva finansov Rossiyskoy Federacii ot 15.11.2019 N 180n.

3. Alborov R.A. Cifrovaya buhgalteriya kak element sistemy korporativnogo upravleniya deyatel'nost'yu organizacii / R.A. Alborov, G.Ya. Ostaev, O.V. Kotlyachkov // Opyt i perspektivy upravleniya deyatel'nost'yu hozyaystvuyuschih sub'ektov i publichnyh obrazovaniy. materialy Nacional'noy nauchno- prakticheskoy konferencii s mezhdunarodnym uchastiem. Izhevsk, 2021. S. 9-15.

4. Alborov R.A. Klassifikaciya i modelirovanie integrirovannogo ucheta i planirovaniya zatrat na proizvodstvo sel'skohozyaystvennoy produkcii / R.A. Alborov, L.I. Horuzhiy, S.M. Koncevaya, G.R. Alborov // Buhuchet v sel'skom hozyaystve. 2021. № 1. S. 20-31.

5. Gogolev I.M. Upravlencheskie instrumenty obespecheniya sel'skih tovaroproizvoditeley sredstvami proizvodstva /I.M. Gogolev, G.Ya. Ostaev, S.A. Shul'min, O.O. Zlobina //ETAP: ekonomicheskaya teoriya, analiz, praktika. 2020. № 6. S. 135-149

6. Importozameschenie obespechit Rossii tehnologicheskuyu nezavisimost'. Tekst: Mihail Kalmackiy. URL: https://rg.ru/2023/03/02/importozameshchenie-obespechit-rossii-tehnologicheskuiu-nezavisimost.html (data obrascheniya: 14.05.2023).

7. Karpov V.A., Zaharich D.V. Planirovanie na predpriyatii. Konspekt lekciy. Grodno. GrGU im. Ya. Kupaly. 2013. URL: https://ebooks.grsu.by/planir_na_predpr/index.htm (data obrascheniya: 13.05.2023).

8. Karpova T.P. Upravlencheskiy uchet: Uchebnik dlya vuzov. - 2-e izd., pererab. I dop. - M.: YuNITI-DANA, 2004. - 351 s. - (Seriya «Professional'nyy uchebnik: Buhgalterskiy uchet»).

9. Osnovnye polozheniya po planirovaniyu, uchetu i kal'kulirovaniyu sebestoimosti produkcii na promyshlennyh predpriyatiyah (utv. Gosplanom SSSR, Goskomcen SSSR, Minfinom SSSR, CSU SSSR 20.07.1970) (red. ot 17.01.1983).

10. Ostaev G. Ya. Upravlencheskiy uchet: modernizaciya deystvuyuschego proizvodstva putem vvoda novogo vypuskaemogo produkta / G.Ya. Ostaev, O.O. Zlobina, G.S. Klychova, A.R. Zakirova, R.I. Nurieva // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. 2023. T. 18. №1 (69). S. 138-146.

11. Ostaev G. Ya. Upravlencheskiy uchet pri podgotovke startapa po sozdaniyu fizkul'turno-sportivnogo sooruzheniya: analiz rynka konkurentov i potrebiteley / G.Ya. Ostaev, O.O. Zlobina, B.N. Hosiev, F.A. Bulaceva // Vestnik ekonomicheskoy bezopasnosti. 2023. № 1. S. 253-261.

12. Ostaev G.Ya. Upravlencheskiy uchet: organizacionnyy plan i ocenka riskov stroitel'stva / G.Ya. Ostaev, A.S. Lylov, O.O. Zlobina, I.M. Gogolev // Russian Journal of Management. 2022. T. 10. № 4. S. 51-62.

13. Princip postroeniya planov. Informacionnaya sistema 1S:ITS. URL: https://its.1c.ru/db/erp25doc#bookmark:PlanningPositioning:PlanningPrinciplesm (data obrascheniya: 14.05.2023).

14. Savickaya G.V. Analiz hozyaystvennoy deyatel'nosti predpriyatiya. Izdatel'stvo «Infra-M». Uchebnik. 4-e izd., pererab. i dop. (Seriya: «Vysshee obrazovanie»). 2006.

15. Upravlencheskiy uchet material'nyh zatrat / Cevina E. https://spravochnick.ru/buhgalterskiy_uchet_i_audit/suschnost_zadachi_i_organizaciya_upravlencheskogo_ucheta/upravlencheskiy_uchet_materialnyh_zatrat/

16. Itogi vneshney torgovli so vsemi stranami (2021-2022) / Federal'naya Tamozhennaya sluzhba. - URL: https://customs.gov.ru/statistic (data obrascheniya: 13.05.2023).