from 01.01.2010 to 01.01.2020

Moscow, Russian Federation

The article discusses the industry aspects of modifying the balanced scorecard technology as one of the flexible, easily customizable and effective tools for controlling business risks with a priority on the strategy for the sustainable development of the industry using the example of the electronics industry. The possibilities of decomposing the strategic goals of the organization in the form of additional components for the implementation of sustainable development goals, responsible departments and action plans that ensure the achievement of key indicators of the strategy are presented.

effective management technologies, strategy, balanced scorecard, electronics industry, indicators, sustainable development

Актуальные проблемы отраслевого менеджмента и контроля бизнес-рисков, обусловленные стратегическими целями

Современные практики менеджмента считают технологию сбалансированных показателей одним из эффективных инструментов контроля бизнес-рисков, способствующих оперативному предупреждению или минимизации ущерба от их реализации. В статье рассмотрен процесс разработки сбалансированной системы показателей (Balanced Scorecard (BSC) /ССП) для эффективного управления компаний электронной промышленности на основе применения лучших практик с учетом отраслевой специфики и стратегии развития отрасли на период до 2030 года[1]. Выбор отрасли связан с тем, что сложившаяся геополитическая ситуация послужила толчком для масштабной качественной трансформации экономики России, ядром которой является сопряженное развитие электронной промышленности и информационно-коммуникационных технологий [2]. Проводившаяся в течение всего рыночного этапа развития России либеральная экономическая политика заключалась в стимулировании развития сырьевых и низкоконкурентных сервисных отраслей, что было обусловлено, в том числе, более высоким уровнем отдачи на капитал и возможностью его привлечения. В результате Россия оказалась в зависимости от импорта высоких технологий, происходил отток капитала в более развитые страны и недофинансирование таких критически важных элементов технологических цепочек, как производство оборудования, технологий, микроэлектроники. В настоящее время Россия находится под санкциями, и развитие электронной промышленности определяет национальную безопасность, кибербезопасность, зависимость от импортных поставок электронного оборудования и программного обеспечения [3]. При этом отрасль является наукоемкой, требующей государственной поддержки и больших инвестиций.

Политика импортозамещения, совершенствование системы госзакупок и финансовой поддержки способствовали росту важных показателей предприятий электронной промышленности в период 2017-2022 гг. (собственного капитала, активов, доли основных средств, нематериальных активов, исследований и разработок)[3].

По расчетам ИНП РАН [4] за период 2010-2021 гг. валовые внутренние затраты на НИОКР в секторе ИКТ в целом выросли в 18 раз, при этом за 2021 г по сравнению с 2020 г. в 2,1 раза, наблюдалась тенденция ускорения роста выпуска продукции, численности персонала, производительности труда.

Результатами проводимой политики следует назвать повышение конкурентоспособности российских производителей электронной продукции гражданского назначения, что в целом соответствует ключевой установке стратегии развития отрасли на увеличение доли продукции гражданского назначения. Отраслевые темпы роста опережают темпы экономического роста в целом по стране, начиная с 2014 г. В то же время реальная государственная поддержка организаций отрасли началась только с 2021 г., и несмотря на то, что институциональные и хозяйственные процессы достаточно инерционны, уже к концу 2023 г. можно говорить о росте устойчивости развития электронной промышленности по ряду ключевых направлений стратегии, в частности: опережающий другие отрасли рост показателей в 2022 г. в сфере производства компьютеров, электронных и оптических изделий; рост индекса предпринимательской уверенности, повышение деловой репутации. В то же время индикаторы стратегии развития отрасли требует от компаний постоянного мониторинга и контроля бизнес-рисков и повышения эффективности менеджмента.

Критический анализ практик применения ССП доказывает, что прямое копирование методики и ее распространение не будет достаточно эффективным, каждая компания в данном случае представляет собой уникальный объект внедрения показателей для мониторинга и контроля результативности [5]. По этой причине отраслевые аспекты данной технологии, ее ключевые предпосылки и формирование по мере совершенствования менеджмента не только не теряют своей актуальности, но и обладают высокой востребованностью в новых экономических условиях с учетом приоритетов государственной политики.

Недостатком менеджмента во многих компаниях является концентрирование на финансовых показателях, что приводит к сокращению расходов на образование кадров, клиентский сервис, маркетинг, и в будущем негативно влияет на финансовое положение организации, у работников отсутствует понимание своих задач в вопросах осуществления стратегии и стимул к повышению эффективности реализации корпоративной стратегии [6,7].

Таким образом, CСП представляет технологию эффективного менеджмента, которая позволяет сформировать согласованную систему контролируемых показателей работы организации, направленную на повышение сильных сторон компании как в целом, так и точечно по каждому подразделению или направлению и даже сотруднику. При этом ключевой тезис ССП, который является аргументом в пользу высокой результативности данной технологии менеджмента - «управлять можно только тем, что можно измерить». Другими словами, ориентир будет достижим лишь тогда, когда присутствуют поддающиеся количественной оценке показатели, позволяющие руководству принять эффективные решения с позиции движения к этому ориентиру. ССП выделяет также нефинансовые показатели результативности, позволяя измерить такие трудно поддающиеся количественной оценке направления, как инновационное развитие организации, уровень лояльности потребителей, удовлетворенность ключевых стейкхолдеров деятельностью компании.

Специфика формирования сбалансированной системы показателей в компаниях радиоэлектронной промышленности

Электронная промышленность занимается разработкой и производством встроенного программного обеспечения, модулей и другого электронного оборудования, разрабатывает ключевые технологии для создания изделий на электронной компонентной базе, электронных (в том числе радиоэлектронных) изделий и услуг для населения страны. Доля сектора электроники в Российской Федерации составляет 1,8% ВВП страны, при этом уровень добавленной стоимости составляет от 60% до 80%.

Степень технологической независимости Российской Федерации также определяется научно-техническим и производственным потенциалом отрасли, который оказывает большое влияние на то, насколько быстро развиваются взаимосвязанные отрасли.

Целевыми показателями развития отрасли, согласно Стратегии, к 2030 году являются [1]:

- доля выручки от реализации российской электронной продукции в валовом внутреннем продукте страны - 3,5 %;

- доля электронной продукции гражданского назначения, произведенной российскими организациями отрасли, в общем объеме внутреннего рынка электроники (по выручке) - 57,4 %;

- доля электронной продукции, произведенной российскими организациями отрасли, в общем объеме внутреннего рынка электроники (по выручке) - 59,1 %;

- выработка продукции на 1 сотрудника - 12,5 млн рублей».

Достижение указанной цели и таких целевых значений показателей развития отрасли будет обеспечено за счет комплексного решения задач по ключевым направлениям развития отрасли. В соответствии с положениями данной стратегии по базовому направлению «Научно-техническое развитие» требуется реализовать независимость электронной промышленности от импорта в секторах, которые имеют ключевое значение для национальных интересов и являются перспективными с позиции завоевания доминирующих мест. В важнейшей области «Средства производства» требуется предоставление необходимых ресурсов и технической основы для важнейших процедур создания, производства и обслуживания электронных продуктов. Важнейшее направление «Отраслевые стандарты» в соответствии со Стратегией будет использовать техническое и отраслевое регулирование для обеспечения конкурентоспособности сектора. По ключевому направлению «Персонал» необходимо устранить кадровые проблемы, препятствующие достижению цели развития. В рамках основного направления «Менеджмент» требуется исследовать, что система управления отраслью соответствует требованиям и трудностям внешнего мира. Что касается сектора «Сотрудничество», данное направление предполагает реализацию результативности технологического развития в этой области путем обособления труда и совокупного планирования работ. Данные аспекты являются первостепенным направлением в этом секторе. Необходимо выделить базовое направление «Отраслевая информационная обстановка», которое предполагает развитие массивов данных, их анализ и прогноз. Важнейшее направление «Рынки и товары» способствует созданию, разработке и внедрению на рынок российских продуктов электроники. Направление «Экономическая результативность» предполагает увеличение добавленной стоимости электронной продукции.

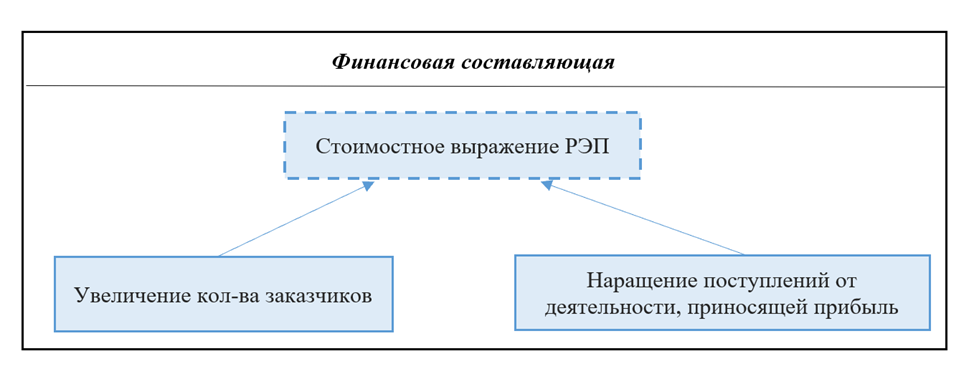

Разработка ССП должна учитывать данные целевые направления и их ключевые индикаторы, что отражается в специфике на каждом из этапов: стратегические ориентиры организации; разработка стратегической карты; выбор коэффициентов; установление их критериальных значений; формирование стратегических мероприятий, ответственных подразделений и руководителей. Первым блоком, как было сказано выше, является финансовый (рис.1). Этот блок – наиболее достоверный, так как поддается точному измерению. В данном блоке сосредоточена точная информация. С помощью этого блока можно следить за финансовым положением организации и сделать числовой расчет стратегии организации радиоэлектроники. В частности, можно применять такие показатели как доход, потоки денежных средств и многие другие. Разделение коэффициентов нижние ступени дает возможность организации определить воздействие отдельно взятого сотрудника на точное выполнение ее стратегических ориентиров. Необходимо отметить своеобразное свойство этих коэффициентов – точное воспроизведение данных относительно других коэффициентов.

Рис.1. Финансовые компоненты ССП организации радиоэлектроники

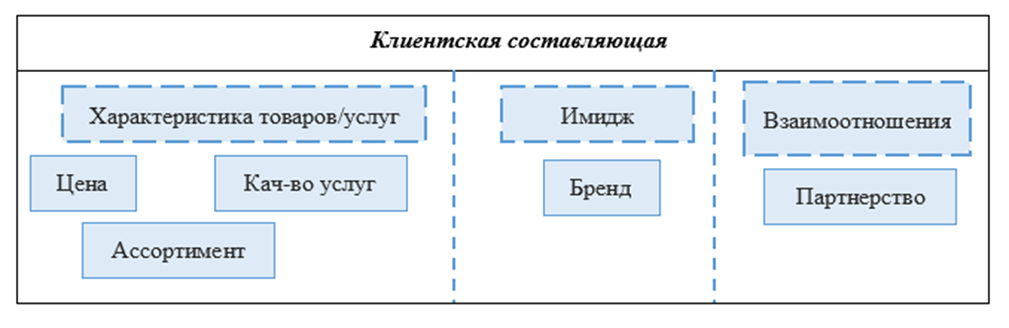

Вторым блоком являются нефинансовые коэффициенты (рис.2). В их число можно отнести большинство коэффициентов клиентских компонентов, в частности, рост продаж продукции, скорость обслуживания клиентов, процент занимаемой зоны на рынке конкретной продукцией или услугами, число возвратов и многое другое. Любой клиент обладает конкретными потребностями, которые дают возможность включить его в представленные части.

Рис.2. Клиентские компоненты ССП организации радиоэлектронной промышленности

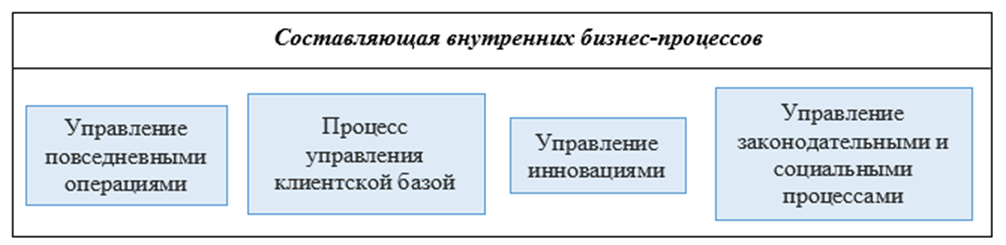

Третий важнейший блок – это бизнес-процессы (рис.3). Организация преуспевает намного больше, если бизнес-процессы внутри нее работают результативно. Соответственно, необходимо выстроить рациональный механизм управления исполнительным персоналом организации. Мониторинг за бизнес-процессами необходим для того, чтобы выяснить, где выполняются какие-либо обязанности, как они выполняются и когда. Также, мониторинг дает возможность оценить качества, которые являются основополагающими для исследования отдельных бизнес-единиц. В соответствии с данным блоком возможна реализация данной оценки. В частности, к данным категориям можно отнести численное измерение, денежные средства и простота применения и др.

Рис.3. Компонент ССП «бизнес-процессы» в организации радиоэлектронной промышленности

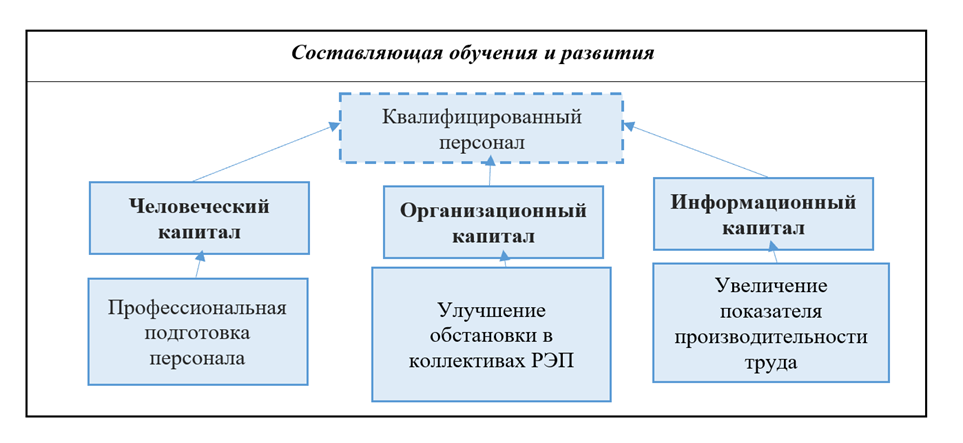

Четвертый блок – обучение и развитие (рис.4). Он раскрывает сущность интеллектуального капитала организации и его место в применении стратегии на практике. Интеллектуальный капитал структурирован на три типа: организационный, информационный и человеческий.

Рис.4. Компонент ССП «обучение и развитие» в организации радиоэлектронной промышленности

Таким образом, ССП дает возможность высшему менеджменту объединить стратегию организации с конкретной группой коррелирующих коэффициентов, специально выделенных для отдельно взятой ступени менеджмента. Последующая модернизация ССП будет способствовать сводному применению данной системы, гарантируя организации формирование равновесия между стратегической сосредоточенностью и результативностью. Необходимо добавить, что организации с самым устойчивым финансовым положением и высокой выручкой, использующие в работе новую технологичную базу стратегического менеджмента также имеют слабые места в бизнесе. В современных реалиях необходимо своевременно применять меры согласно изменениям на рынке, чтобы в дальнейшем организация могла постоянно развиваться и наращивать свой потенциал. Высшему звену организации радиоэлектронной промышленности требуется рассмотреть новую концепцию менеджмента, для того чтобы провести оценку внешней и внутренней среды и по результатам исследования внести изменения в актуальную стратегию компании. В табл. 1 представлен фрагмент включения в ССП декомпозиции стратегических целей организации в виде дополнительных компонентов реализации целей устойчивого развития, ответственных подразделений и планов мероприятий, обеспечивающих достижение ключевых показателей [8].

Таблица 1

Фрагмент декомпозиции стратегических целей организации

|

Код |

Цель |

Цели структурных подразделений |

Показатель |

Целевое значение |

Ответственный за показатель |

Мероприятия |

|

Структурный элемент ССП: Финансы |

||||||

|

Ф.1 |

Увеличение прибыли |

Ф.1.1 Увеличение прибыли за счет достижения целевой (оптимальной) себестоимости |

Темп прироста фактической себестоимости |

≥ -5% |

Руководитель планово-экономического отдела Главный технолог Директор производства Начальник цеха |

Достижение целевой себестоимости на основе использования метода учёта затрат «кайдзен-костинг», нацеленного на постепенное и непрерывное снижение себестоимости в результате специальной программы организации |

|

Структурный элемент ССП: Корпоративная социальная ответственность |

||||||

|

СО.2 |

Экологическая сбалансированность деятельности |

СО.2.1 Достижение экологического баланса между результатами деятельности и вредным воздействием на окружающую среду за счет ресурсосберегающих технологий |

Коэффициент ресурсосберегающих технологий |

≥ 20% |

Руководитель планово-экономического отдела Главный технолог Директор производства Начальник цеха |

Осуществление мероприятий по внедрению ресурсосберегающих технологий |

|

СО.3 |

Социальное развитие |

СО.3.1 Социальное развитие за счет повышения стабильности кадров |

Коэффициент стабильности кадров |

≥ 90% |

Руководитель планово-экономического отдела Помощник генерального директора по социальным и культурным вопросам Директор производства Начальник цеха |

Осуществление мероприятий по удержанию квалифицированных сотрудников, создание комфортных условий труда |

|

Структурный элемент ССП: Клиенты |

||||||

|

К.1 |

Увеличение портфеля продукции гражданского назначения |

К.1.1 Увеличение портфеля продукции гражданского назначения за счет внедренных в производство собственных разработок новых видов продукции |

Доля собственных разработок новых видов продукции гражданского назначения внедренных в производство |

≥ 10% |

Руководитель планово-экономического отдела Главный технолог Директор производства |

Мероприятия по сопровождению внедрения собственных разработок в производство |

Подводя итоги исследования, можно сделать вывод о том, что благодаря своей гибкости и возможности быстрой перенастройки ССП играет важную роль в современном менеджменте организаций наряду с другими управленческими технологиями. Данная система основана на определении причинно-следственных связей среди итоговых показателей и основополагающих факторов, под воздействием которых они создаются. Все это дает возможность связывать и объединять финансовые и нефинансовые показатели. Проверка итоговых показателей, касающихся только финансовых сфер деятельности организации представляет разрозненные данные для пользователей и не позволяет создать грамотную управленческую стратегию. Бесспорно, что возможности интеграции финансовых и нефинансовых индикаторов делают ССП самой востребованной управленческой технологией в условиях трансформации мировых экономик в поисках устойчивого развития, по мнению, как зарубежных, так и отечественных ученых и экспертов [9].

1. On the Strategy for the development of the electronics industry of the Russian Federation for the period until 2030 and the action plan for its implementation. Order of the Government of the Russian Federation of January 17, 2020 No. 20-r. Access mode: http://www.consultant.ru/document/cons_doc_LAW_52009/#cont

2. Suglobov A.E., Minakov A.V. Prospects for the use of digital technologies in the field of public services and management //Russian Journal of Management. 2021. T. 9. No. 3. P. 46-50.

3. Kogdenko, V.G., Kazakova, N.A., Sanzharov, A.A. Monitoring the Implementation of the Strategy for Development of the Electronics Industry of the Russian Federation. Studies on Russian Economic Development, 2021, 32(6), pp. 683-688. https://doi.org/10.1134/S1075700721060071

4. N.A. Ganichev, O.B. Koshovets. Digital economy of Russia: towards a development strategy under sanctions // Problems of forecasting. 2022. No. 6(195). pp. 94-108. DOI:https://doi.org/10.47711/0868-6351-195-94-108

5. Kazakova N.A. Assessing the effectiveness of business management based on the development of balanced scorecard technology // Russian Journal of Management. 2022. T. 10. No. 2. P. 121-125.

6. Kripak E.M., Kripak V.V., Semenov V.V. Cascading the balanced scorecard system as a tool for increasing the efficiency of a commercial bank // Intellect. Innovation. Investments. 2018. No. 2. URL: https://cyberleninka.ru/article/n/kaskadirovanie-sistemy-sbalansirovannyh-pokazateley-kak-instrument-povysheniya-effektivnosti-deyatelnosti-kommercheskogo-banka

7. Davydenko E.A. Evolution of the concept of a balanced scorecard: from origins to a digital enterprise // Russian Entrepreneurship. 2018. Vol. 19. No. 2. P. 457-472

8. Permitina L.V., Kazakova N.A. Audit of sustainable development of electronic industry organizations // Auditor. 2023. T. 9. No. 4. P. 9-17.

9. Minakov A.V., Suglobov A.E. Transformation of communication mechanisms and interaction with customers in digital marketing. // Russian Journal of Management. 2023. T. 11. No. 1. P. 211-228.