pos. Karavaevo, Kostroma, Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.00

Russian Classification of Professions by Education 38.00.00

Russian Library and Bibliographic Classification 6

This study is aimed at studying the intermediary role of the organization's marketing policy as a mechanism for financial stability. Empirical evidence shows that market orientation is the most important knowledge-based resource that enhances the quality of product promotion and the right decisions. The results also indicate that, although market orientation significantly affects financial stability, control over the level of receivables as a strategic resource leads to a more stable financial position of the enterprise.

marketing policy, financial stability, consumer, jewelry, accounts receivable

Введение. В настоящее время рыночная среда является свидетелем беспрецедентно жесткой конкуренции, а непредвиденные кризисы, такие как COVID-19, потребовали получения устойчивого конкурентного преимущества организаций [7, 8]. Чтобы выжить против конкурентов организации необходимо развивать компетенции в области сбытовой политики, удовлетворяющие текущие и скрытые возможности клиентов [4, 9]. Поэтому процесс разработки сбытовой политики, который включает в себя такие действия, как генерация идей, разработка концепции, продвижение продукции и коммерциализация, необходимо подкреплять соответствующей информацией о клиентах, конкурентах и других рыночных силах.

С точки зрения усовершенствования рычагов управления, а также теоретических исследований в области прогресса в долгосрочной перспективе, соответствующие текущей конъюнктуре рынка, сбытовая политика организации обеспечивает финансовую стабильность как на краткосрочном, так и на долгосрочном этапе развития [11]. Считается, что организации со слабой структурой сбытовой политики подвержены спадам и возможности финансовой нестабильности. Аргумент о том, что внедрение отдельных элементов сбытовой политики выгодно для организаций, что выражается в снижении риска экономического стресса, был подтвержден М.А. Карасевым и Л.Д. Котляровой [5]. Аналогично, исследования Е.В. Королевой представляет доказательства того, в какой степени финансовые трудности связаны со сбытовой политикой организации [6]. Достаточно аргументированные выводы о стратегическом контроле финансовой стабильности при формировании сбытовой политики организации сформулированы в работе Ю.И. Шмидт, И.В. Жуплей, Л.И. Солдатовой, Д.В. Мухиной и О.Е. Федореевой [10]. По их словам, сбытовая политика позволяет организациям предлагает своим клиентам имеющие ценности продукта путем внедрения трехэтапного процесса: 1) отслеживание рыночных условий; 2) изменение тенденций рынка; 3) реагирование на изменения рынка. С этой целью организации должны получать текущую информацию о потребностях и предпочтениях своих клиентов, действиях конкурентов и других рыночных факторах, влияющих на бизнес-среду, поскольку эта осведомленность является плодотворным средством обеспечения более высокой ценности для клиентов и обеспечением финансовой стабильности [1, 3].

Было установлено, что сбытовая политика является стратегическим ресурсов, влияющим на инновации и производительность нового продукта. Она позволяет получить организации полное представление о выраженных и скрытых возможностях клиентов, и, таким образом, бизнес имеет возможность внедрять новые продукты, подходящие для целевого рынка [2]. Поэтому главной целью исследования является выявление основных направлений сбытовой политики, выполнение которых позволили бы в долгосрочной перспективе обеспечить финансовую стабильность организации.

Материалы и методы исследования. Теоретической и методологической основой проведенного исследования явились труды ведущих экономистов и практиков, занятых изучением подходов к формированию сбытовой политики, а также обеспечение финансовой стабильности организации. Решение поставленных в исследовании задач осуществлялось с применением методов анализа и синтеза информации, а также логического анализа и графической интерпретации результатов. Объектом исследования выстывает ювелирная организация, осуществляющая свою деятельность на территории г. Кострома.

Основная часть. Цель исследуемой ювелирной организации заключается в осуществлении рыночных взаимоотношений и получения прибыли на основе удовлетворения запросов потребителей в производстве качественных ювелирных изделий. На протяжении своей деятельности ювелирное предприятие работает стабильно, хорошо зарекомендовало себя в деловых кругах. Организация технологического процесса представляет собой комплекс трудовых и естественных процессов, направленный на изготовление продукции и предоставление клиентам, заказчикам продукции заданного качества, количества, ассортимента и в установленные сроки.

Рост цен на ювелирные изделия в 2021 году повлек увеличение выручки ювелирной организации на 44775 тыс. руб., или на 17,89%, за трехлетний период. В среднем за 2019-2021 года в структуре денежной выручке наибольший удельный вес занимают изделия из золота – 28,41% или 78853 тыс. руб. На долю ювелирных изделий из серебра без вставок приходится 14,75%. Изделия из золота с драгоценными и полудрагоценными камнями занимают в структуре выручки 13,4% и 18,09% соответственно. Наибольшую выручку организация получает от продаж изделий из серебра с полудрагоценными камнями, ее рост за 2019-2021 года составил 21 266 тыс. руб., а себестоимость их продаж увеличилась на 20 996 тыс. руб., что обусловлено ростом себестоимости расходных материалов на изготовление данной продукции. Необходимо отметить увеличение объема продаж изделий из серебра с эмалью в 2021 году на 7 802 тыс. руб. по сравнению с уровнем 2019 года, а себестоимость их продаж увеличилась на 9 850 тыс. руб. Рост продаж серебряных изделий обусловлен тем, что они пользуются большим спросом, так как являются более дешёвыми и модным трендом. Динамика продаж изделий из золота без вставок демонстрирует снижение объема продаж на 24 606 тыс. руб., так же сокращается объем продаж изделий из золота с полудрагоценными камнями на 23 013 тыс. руб. При этом изделия из золота с драгоценными камнями демонстрируют рост на 5 249 тыс. руб., это объясняется тем, что данные изделия зачастую являются сегментом премиум класса и имеет постоянный стабильный спрос у покупателей с высоким уровнем дохода.

В 2019-2021 года ювелирная организация получала прибыль от продаж ювелирных изделий, но ее величина сократилась на 5019 тыс. руб. Это в первую очередь связано с сокращением прибыли от продаж изделий из золота с полудрагоценными камнями на 5001 тыс. руб., изделий из серебра с эмалью на 2048 тыс. руб. и изделий из серебра без вставок на 3009 тыс. руб. Компенсирующее влияние оказал рост прибыли от реализации изделий из золота без вставок на 756 тыс. руб., изделий из золота с драгоценными камнями на 428 тыс. руб. и изделий из серебра с полудрагоценными камнями на 270 тыс. руб. Рентабельность продаж ювелирных изделий в 2021 году составила 20,13%, что ниже показателя 2019 года на 6,79 п.п. Наиболее рентабельным видом ювелирных изделий является продажа изделий из золота без вставок – 44,36%, увеличение составило 21,51 п.п., а также продажа изделий из золота с драгоценными камнями, их рентабельность составила 23,02%, что на 2,5 п.п. ниже показателя 2019 года, рентабельность продаж изделий из серебра с драгоценными камнями – 21,48%, что на 7,33 п.п. ниже показателя 2019 года. В 2021 году реализация всех видов продукции приносила прибыль организации.

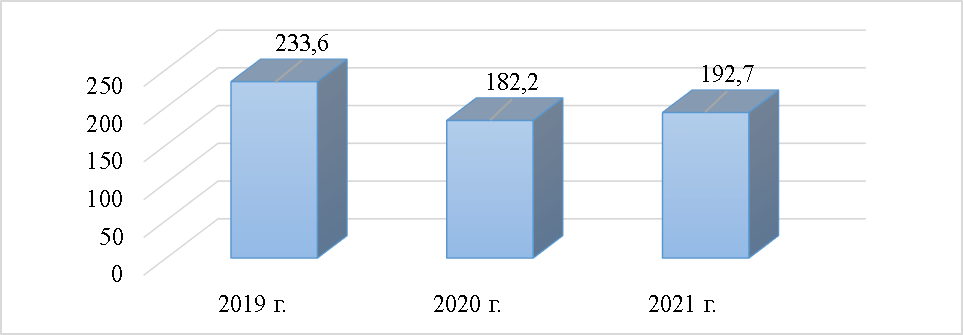

Не смотря на увеличение денежной выручки в ювелирной организации наблюдается спад продаж в количественном выражении (рисунок 1).

Рисунок 1 – Динамика продаж ювелирных изделий, тыс. шт.

Источник: составлено автором

За 2019-2021 годы произошло сокращение объемов продаж на 17,5%. Это обусловлено увеличением стоимости ювелирных изделий, снижением покупательской способности населения. Перед тем как принять стратегические решения о распределении покупателей или выборе целевых сегментов, специалистами предприятия проводится предварительный маркетинговый анализ. Он дополняет представления о рынке, дает свежую информацию о нем, на основании которой принимаются решения. Опираясь на собственный опыт работы на внутреннем рынке, и учитывая возросший уровень конкуренции со стороны других отечественных производителей и импортеров, в организации применяется разно-уровневый подход в формировании сбытовой политики. Проводится тщательное изучение возможности работы на каждом из сегментов рынка, с учетом: насыщенности отдельных сегментов рынка; наличия в том или ином регионе фирм-производителей, а также активно работающих импортеров; финансовых возможностей партнеров - торговых организаций, способности отдельных магазинов и секций выполнять обязательства по своевременным денежным расчетам за поставляемые и реализуемые изделия; необходимости максимального заполнения прилавков продукцией организации, при этом могут использоваться различные формы товарного кредитования торговых организаций.

Реализация изделий происходит практически во всех регионах страны через систему магазинов и магазины-партнеров. Организация сбыта на предприятии представлена в форме заключения договоров на оптовые поставки выпускаемой ювелирной продукции, а также – в форме прямых розничных продаж ювелирных изделий в имеющихся магазинах. Представленная ювелирная организация преимущественно применяет косвенный сбыт, то есть с участием посредников. Как бы ни было привлекательно исключить посредника из сбытовой деятельности, часто невозможно и нерационально это осуществить. Реализация продукции на предприятии ведется различными способами:

1. Поставка товара напрямую в розничные ювелирные магазины – такой способ позволяет снизить к минимуму конечную розничную цену изделия, продаваемую в магазине, за счет того, что руководители сами без посредников поставляют товар и могут обговаривать в каждом случае индивидуально график расчетов и условия поставки. Произведенная продукция организации распределяется между основными торговыми партнерами, с которыми завод имеет тесные связи. В магазинах партнеров представлена линейка изделий данной ювелирной организации, в то же время указанные производители предоставляют свои изделия для реализации в магазины предприятия.

2. Отгрузка товара оптовому менеджеру – в данном случае речь идет о передаче продукции на реализацию посреднику, который получает продукцию по оптовой цене, как розничный магазин и уже далее отправляет ее либо в магазин со своей наценкой или на розничную выставку так же со своей наценкой.

3. Поставка товара в розничные ювелирные магазины при помощи наемного менеджера – этот вид отгрузки с первого взгляда похож на прямую поставку от производства в магазин, но отличием является то, что в оптовую цену включается еще и процент на заработную плату менеджера, что незначительно, но повышает продукцию в цене.

4. Продажа товара непосредственно розничному покупателю – предприятие имеет право на розничную торговлю и поэтому оно периодически выезжает на всевозможные розничные ювелирные выставки, где есть возможность доставить свою продукцию по оптовым ценам конечному розничному покупателю, плюсом этого варианта является и то что денежные средства за вырученную продукцию поступают сразу.

Ювелирная организация имеет широкую региональную сеть постоянных покупателей ювелирных изделий. География поставок охватывает, Центральный Федеральный округ, Санкт-Петербург и Ленинградскую область, Москву и различные регионы страны. Значительное количество клиентов находится в отдаленных регионах, в Сибири, на Урале, Дальнем Востоке, Якутии, Сахалине. Прогнозирование ассортимента производиться на основе отчетов продаж от розничных магазинов, организаций-партнеров и на основе собственных продаж на розничных выставках. В таблице 1 представим показатели организации сбыта ювелирного предприятия.

Таблица 1 – Показатели организации сбыта

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Изменения за период |

|

Количество заключенных новых договоров, шт. |

310 |

298 |

235 |

-75 |

|

Количество новых партнеров, шт. |

48 |

42 |

33 |

-15 |

|

Выручка по оптовым продажам, тыс. руб. |

180161 |

196690 |

185849 |

+5688 |

|

Количество покупателей, осуществивших покупку в магазинах, чел. |

8533 |

7802 |

7215 |

-1318 |

|

Объем использованного сырья, кг. |

1022,8 |

1019,2 |

926,4 |

-96,4 |

|

Выручка по розничным магазинам, тыс. руб. |

70063 |

92560 |

109150 |

+39087 |

Источник: составлено автором

За 2019–2021 года произошло сокращение показателей розничного сбыта на предприятии. Количество покупателей сократилось на 1318 что связано со снижением покупательской способности населения, однако произошёл рост выручки, что обусловлено увеличением цены на ювелирные изделия. Количество заключенных договоров сократилось на 75 шт., а число партнеров уменьшилось на 15. Среднемесячный объем сырья сократился на 96,4 кг, что является следствием сокращении товарооборота в розничной сети. Поэтому, данное ювелирное предприятие имеет свои пробелы по проведению мероприятий при сбыте выпускаемой ювелирной продукции.

Продукция, предлагаемая фирмой на продажу, ориентирована на самый широкий круг потребителей. Ее реализация в основном осуществляется с ориентацией на такой сегмент рынка, как юридические лица, заключающие с организацией договора на оптовые поставки ювелирной продукции. Однако в такой ситуации есть опасность потери значительной доли прибыли от розничных продаж, снижая этим свою конкурентоспособность. Анализ сбытовой политики ювелирного предприятия выявил наличие следующих проблемных областей, это:

1) сокращение числа заключенных договоров с оптовыми покупателями;

2) сокращение объемов реализации ювелирных изделий оптовым покупателям;

3) неэффективная работа отдела сбыта за контролем дебиторской задолженности.

Для совершенствования сбытовой политики предложены следующие мероприятия:

1) участие ювелирной организации в государственных закупках (для медицинских учреждений реализуя серьги для прокалывания ушей, поставка наградных часов для спортсменов и сотрудников управления внутренних дел, памятных запонок, зажимов для галстуков и др.)

2) скидки покупателям ювелирных изделий при досрочном погашении кредиторской задолженности.

Стимулированию сбыта на предприятии будет способствовать участие в государственных закупках, которые регулируются Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Крупнейшим сайтом, где проводятся электронные аукционы государственных заказчиков является площадка «Сбербанк-АСТ». На ней сосредоточено более 50% заказчиков по госзакупкам. Система электронных закупок позволяет проводить конкурсы всех видов: аукционы, открытые и закрытые тендеры, редукционы с переторжкой, запросы котировок и предложений. Через электронную торговую систему осуществляются на конкурсной основе – по каждой сделке проводятся электронные торги. По итогам тендера программой автоматически формируется конкурентный лист, в котором учитываются все предложения поставщиков – как поданные через электронную торговую систему, так и сторонние (поданные по факсу и электронной почте). То есть подготовка сделки проходит в автоматическом проведении тендера на сайте, а выбор поставщика осуществляется специалистами предприятия на основании корпоративных регламентов [12].

Электронная торговая площадка не выбирает победителя аукциона, тендера или конкурса. «Сбербанк–АСТ» предлагает технологию, позволяющую автоматически объединить предложения участников и представить результаты конкурса в удобной для принятия решения форме – в виде протокола конкурса и конкурентного листа. Данные, объективно представленные в конкурентном листе, являются основанием для выбора победителя. Конкурентный лист из системы прикладывается специалистом по снабжению к подготовленному договору на поставку. Подписывая этот договор, руководитель предприятия получает подтверждение того, что сделка подготовлена оптимально. На сайте закупок выбор победителя конкурса ничем не отличается от обычной закупки. Основу выбора составляют предложенная цена, качество продукции, надежность поставщика, условия оплаты и скорость поставки. Что из вышеперечисленных условий сыграет решающую роль – определяет сам покупатель. Система закупок не накладывает никаких ограничений.

Информация о потенциальном поставщике строго конфиденциальна, вплоть до названия организации до тех пор, пока предприятие – покупатель не выберет наименьшую цену на заявленные товары. После этого, администрация электронной площадки высылает реквизиты и пакет документов, предоставленный предприятием – потенциальным поставщиком по условиям участия в торгах выбранного предприятия и заключается договор разовой поставки. Если предприятие зарекомендует себя с положительной стороны, сотрудничество с ним продолжается.

Так же с целью увеличения объема продаж нами рекомендуется модернизировать систему контроля за дебиторской задолженностью предприятия. Контроль за дебиторской задолженностью осуществляет отдел сбыта, однако на сегодняшний день его деятельность не эффективна. Сотрудники ювелирной организации в целях контроля за дебиторской задолженностью осуществляют следующие действия: звонки клиентам (подготовка к звонку клиенту, выбор времени звонка); написание писем; встречи с клиентами; ведение переговоров; фиксирование информации о работе с дебиторской задолженностью (CRM/автоматизация процесса сбора и фиксирования информации). Если долг за ювелирные изделия, который не погашен в срок, есть всего два способа его вернуть: договориться с должником о добровольном возврате или взыскать его в принудительном порядке.

Последним предложенным мероприятием является применение скидки к цене ювелирного изделия. Чтобы заинтересовать покупателей в быстрейшем погашении дебиторской задолженности ювелирное предприятие может предлагать различные скидки на цену ювелирных изделий. Например, покупателю ювелирных изделий будет представлена скидка, если оплата за покупаемую продукцию будет произведена в течение 30 дней, но не позднее, чем 90 дней. На следующем этапе исследования рассмотрим экономический эффект от предложенных мероприятий.

1. Для участия в госзакупках, для ювелирной организации потребуется обучить одного специалиста отдела сбыта по программе обучения для поставщиков «Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (Федеральный закон от 05.04.2013 № 44-ФЗ)» стоимость обучения по программе переквалификации составляет 12 тыс. руб. В рамках обучения специалист овладеет следующей информацией: выбор способа закупки: обоснование, условия применения определенного способа; порядок подготовки документации для проведения закупки (ее содержание); порядок подготовки технических характеристик: содержание, алгоритм, согласования; порядок проведения конкурсов, конкурсов с ограниченным участием, двухэтапных конкурсов; порядок проведения открытых аукционов в электронной форме; Порядок проведения запросов котировок, предложений; Права и обязанности заказчика, специализированной организации при проведении закупки; условия допуска к проведению торгов участников, критерии и порядок оценки заявок; возможные типичные ошибки участников торгов, необходимые действия по минимизации рисков; особенности подготовительной работы для проведения закупочных процедур в рамках 223-ФЗ.

Помимо обучения необходимо приобретение электронной цифровой подписи для Сбербанк-АСТ стоимость которой составляет 4500 рублей в год, а также приобретение криптопровайдера «КриптоПро» - необходимой программы для работы ЭЦП на компьютере, ее стоимость составляет 1200 рублей. Планируется, что за год посредством торговой площадки «Сбербанк–АСТ» ювелирная организация сможет увеличить выручку на 1,5%. Однако надо учитывать, что максимальная маржа, чтобы выиграть в тендере не должна превышать 15%. Затраты и планируемые доходы представлены в таблице 2.

Таблица 2 – Экономическая эффективность от участия в государственных закупках, тыс. руб.

|

Показатель |

Значение |

|

Обучение специалиста |

12 |

|

Доступ к электронной площадке «Сбербанк–АСТ» |

6 |

|

Накладные расходы (канцтовары, мобильная связь, интернет и т.д.) |

35 |

|

Себестоимость изделий |

3 847 |

|

Итого затрат в год |

3 900 |

|

Планируемая выручка |

4 425 |

|

Прибыль от продаж |

525 |

Источник: составлено автором

Таким образом, от участия в государственных закупках, ювелирная организация сможет получить дополнительную прибыль в сумме 525 тыс. руб.

2. Совершенствование системы контроля за дебиторской задолженностью.

Расчет данного мероприятия, направленного на снижение дебиторской задолженности путем предоставления скидок к цене ювелирных изделий представлен в таблице 3.

Таблица 3 – Оценка потерь от мероприятия по снижению дебиторской задолженности при отсутствии и предоставлении скидок покупателю

|

Показатель |

Реализация продукции без скидки (2021 год) |

Реализация продукции со скидкой 3% (2022 год) |

|

Сумма дебиторской задолженности, тыс. руб. |

63761 |

63761 |

|

Индекс инфляции (Iинф) |

1,084 (90 дней) |

1,033 (30 дней) |

|

Коэффициент падения покупательной способности денег (К пад) |

0,916 |

0,967 |

|

Потеря от инфляции, тыс. руб. П = (п.1- п.1*Кпад), тыс. руб. |

5356 |

2074 |

Источник: составлено автором

Таким образом, при применении в ювелирной организации скидок покупателям ювелирных изделий, потеря от инфляции будет почти 2,5 раз меньше, чем при продаже продукции без скидки, но с оплатой в течение 3-х месяцев. В таблице 4 представлен расчет скидки, предоставленной покупателю при различных условиях. Предприятию необходимо определить, какой категории покупателей ювелирной продукции можно делать скидки и в каком размере. Руководству организации нужно распределить процент скидки в зависимости от суммы покупки ювелирных изделий.

Таблица 4 – Расчет скидки, предоставленной покупателю при различных условиях, тыс. руб.

|

Показатель |

Реализация продукции со скидкой (в ценах 2021 года) |

|||||

|

0,5% |

1,0% |

1,5% |

2,0% |

2,5% |

3,0% |

|

|

Сумма дебиторской задолженности |

63761 |

63761 |

63761 |

63761 |

63761 |

63761 |

|

Сумма скидки |

319 |

638 |

956 |

1275 |

1594 |

1913 |

|

Сумма дебиторской задолженности с учетом скидки |

63442 |

63123 |

62805 |

62486 |

62167 |

61848 |

Источник: составлено автором

В таблице 5 представлена оценка эффективности реализации предложенного мероприятия.

Таблица 5 – Оценка эффективности мероприятия по предоставлению скидок покупателям

|

Скидка |

Сумма скидки, тыс. руб. |

Сумма потерь от инфляции, тыс. руб. |

Общая сумма, тыс. руб. |

|

0,5% |

319 |

2074 |

2393 |

|

1,0% |

638 |

2074 |

2712 |

|

1,5% |

956 |

2074 |

3030 |

|

2,0% |

1275 |

2074 |

3349 |

|

2,5% |

1594 |

2074 |

3668 |

|

3,0% |

1913 |

2074 |

3987 |

Источник: составлено автором

Таким образом, ювелирной организации предпочтительнее выбрать скидку покупателям в зависимости от объемов покупаемой ювелирной продукции от 0,5 до 1,5%, т.к. скидки в размере от 2 до 3% с учетом инфляции заметно отразятся на финансовых результатах деятельности организации. Планируется, что при предоставлении скидки покупателям организация сможет увеличить выручку до 3% от суммы дебиторской задолженности за счет сокращения дебиторской задолженности. То есть дополнительная выручка за счет управления дебиторской задолженностью составит порядка 1913 тыс. руб. Для контроля за дебиторской задолженностью необходимо выделение дополнительной штатной единицы «специалист по дебиторской задолженности», в обязанности которого будет входить: участие в формировании политики управления дебиторской задолженностью в компании; контроль своевременного закрытия дебиторской задолженности и корректного отражения этих операций в системе бухгалтерского учета; контроль соблюдения регламентов кредитной политики; расчет основных показателей для оценки качества управления дебиторской задолженности и сравнение их с плановыми; анализ причин возникновения просроченной дебиторской задолженности и выработка мер по ее сокращению; формирование отчетов о состоянии дебиторской задолженности; проведение работы по урегулированию разногласий по взаимным расчетам с контрагентами (в т.ч. подготовка документов для ведения претензионно-исковой работы); оформление документов при выставлении счетов и актов сверки. Затраты и планируемые доходы представлены в таблице 6.

Т

аблица 6 – Экономическая эффективность от управления дебиторской задолженностью, тыс. руб.

|

Показатель |

Значение |

|

Заработная плата (включая отчисления во внебюджетные фонды) |

624 |

|

Оборудование дополнительного рабочего места |

120 |

|

Накладные расходы (канцтовары, мобильная связь, интернет и т.д.) |

35 |

|

Итого затрат в год |

779 |

|

Планируемая выручка |

1 913 |

|

Прибыль от продаж |

1 134 |

Источник: составлено автором

Исходя из выше сказанного, можно сделать вывод, что ювелирной организации необходимо непрерывно контролировать дебиторскую задолженность и стремиться к ее минимизации, несмотря на то, что данный актив находится в хорошем состоянии. Это позволит организации не только сохранить текущее финансовое состояние, но и постоянно его улучшать. Рассмотрим планируемые финансовые результаты от предложенных мероприятий в таблице 7.

Таблица 7 – Планируемые финансовые результаты от предложенных мероприятий, тыс. руб.

|

Показатель |

Значение |

|

Доходы – всего, тыс. руб. |

6 338 |

|

- участие в государственных закупках, тыс. руб. |

4 425 |

|

- управление дебиторской задолженностью, тыс. руб. |

1 913 |

|

Расходы – всего, тыс. руб. |

4 679 |

|

- участие в государственных закупках, тыс. руб. |

3 900 |

|

- управление дебиторской задолженностью, тыс. руб. |

779 |

|

Прибыль от продаж, тыс. руб. |

1 659 |

|

Рентабельность продаж, % |

26,2 |

Источник: составлено автором

Таким образом, при внедрении указанных мероприятий в процессе формирования стратегической политики ювелирной организации, возможно дополнительно получить 6338 тыс. руб. выручки, при затратах в сумме 4679 тыс. руб. и совокупном финансовом результате в размере 1659 тыс. руб. прибыли с рентабельностью продаж – 26,2%. Данное исследование отражает, что, во-первых, чем больше ювелирная организация генерирует, распространяет и реагирует на информацию о рынке при формировании сбытовой политики, тем более вероятностна финансовая стабильность на ближайшую перспективу. Возможно, получение соответствующей рыночной информации о явных и скрытых потребностях клиентов, действиях конкурентов и широкой бизнес-среде, использование этой информации в качестве основы для разработки новых продуктов не только облегчает внедрение стратегических инновационных процессов, но и повышает стратегические результаты сбытовой политики. Во-вторых, это исследование показывает, что внедрение процессов управления дебиторской задолженности путем предоставления скидок покупателям, оказывает положительное влияние на способности ювелирной организации эффективно разрабатывать и внедрять тактику и решения по регулированию потерь от инфляции.

Заключение. Поиск способов увеличения объемов продаж по сравнению с конкурентами, расширение доли рынка, с условием оптимального использовании производственных мощностей, улучшении их качества, изыскании внутренних резервов роста объема производства, что в результате ведет к увеличению прибыли организации, нацеливает анализ продаж проводить для наилучшего стратегического контроля финансовой стабильности и формированию сбытовой политики. Результаты текущего исследования актуальны для менеджеров организации. Автор пришел к выводу, что ориентация на рынок при формировании сбытовой политики положительно влияет на распространение ювелирных изделий. Соответственно, этот вывод предполагает, что менеджеры, используя ориентацию на рынок, как ресурс, основанный на знаниях, для увеличения объемов продаж, включающий ценообразование, продвижение, рекламу и методы распространения ювелирных изделий, повышают финансовые компетенции организации в области сбытовой политики и позволяют им получить общее представление о соответствующих маркетинговых решениях. Таким образом, чем эффективнее применяются инструменты сбытовой политики на практике, тем больше есть вероятность разрабатывать и внедрять высококачественную стратегию по контролированию финансовой стабильности организации.

1. Abrashkin M.S. Faktory razvitiya i povysheniya naukoyemkosti promyshlennykh predpriyatiy // Voprosy regional'noy ekonomiki. - 2015. - № 1 (22). - P. 111-118.

2. Boykova A.V., Shmidt YU.I., Malysheva Ye.N. Analiz sovremennykh investitsionnykh predpochteniy chastnykh investorov // Ekonomika i predprinimatel'stvo. - 2021. - №8 (113). - P. 701-705.

3. Golikova O.Ye. Upravlencheskaya otchetnost' po zatratam na proizvodstvo produktsii // Bukhuchet v sel'skom khozyaystve. - 2011. - № 6. - P. 28-34.

4. Ivanova O.Ye. Kontseptsiya postroyeniya integral'noy otsenki finansovogo sostoyaniya promyshlennogo sektora ekonomiki // Internet-zhurnal «Naukovedeniye». - 2014. - № 5 (24). - P. 122.

5. Karasev M.A., Kotlyarova L.D. Informatsionnoye obespecheniye protsessa prinyatiya upravlencheskikh resheniy // Ekonomika i predprinimatel'stvo. - 2022. - № 4 (141). - P 745-748.

6. Koroleva Ye.V. Sostoyaniye i tendentsii finansovoy ustoychivosti sel'skokhozyaystvennykh organizatsiy: regional'nyy aspekt // Ekonomika i predprinimatel'stvo. - 2022. - № 4 (141). - P. 595-600.

7. Koroleva N.L. Ekonomicheskaya bezopasnost' regiona // Agrarnyy vestnik Nechernozem'ya. - 2021. - № 3 (3). - P. 80-85.

8. Prioritety sotsial'no-ekonomicheskogo razvitiya sel'skikh territoriy v usloviyakh global'nykh vyzovov : monografiya / pod nauch. red. N.A. Sereda. - Moskva : INFRA-M, 2022. - 198 p.

9. Shmeleva L.A., Abrashkin M.S. Sovremennyye metodiki otsenki investitsionnoy privlekatel'nosti regionov // Voprosy regional'noy ekonomiki. - 2015. - № 4 (25). - P. 129-135.

10. Shmidt YU.I., Zhupley I.V., Soldatova L.I., Mukhina D.V., Fedoreyeva O.Ye. Metodicheskiye aspekty analiza finansovogo sostoyaniya sel'skokhozyaystvennoy organizatsii // Ekonomika i predprinimatel'stvo. - 2021. - №5 (130). - P. 927-934.

11. Soldatova L.I., Skomoroshchenko A.A., Zhurakhovskiy A.S., Zakharova A.V., Chernov S.B. Economic and legal gaps in managing modern economic systems' innovative development. The Economic and Legal Foundations of Managing Innovative Development in Modern Economic Systems. - Berlin: De Gruyter Oldenbourg, 2020. - p. 125-134.

12. Sukharev A.N., Schmidt Yu.I., Zhupley I.V., Soldatova L.I., Tretiak N.A., Mukhina D.V. «Regulatoru sandboxes» in the field of digital innovation: conceptual representations // European Proceedings of Social and Behavioural Sciences EpSBS. - Krasnoyarsk, 2021. - P. 1736-1743.