Russian Federation

Russian Federation

Russian Federation

Modern requirements of the relationship between economic entities and the economic community determine the importance of controlling aspects as an accounting and analytical system for managing an economic entity. Modern economic conditions are determined by the influence of global trends focused on effective management and development tools. However, the influence of external factors often has a negative impact on the functioning and development of modern business entities. First of all, the pandemic is a factor in the negative impact of modern society, and for Russian economic entities, the impact of the pandemic is combined with economic sanctions. Which in turn determines the importance of controlling as an accounting and analytical system for managing an economic entity, which makes it possible to develop steadily and function stably.

influence, controlling, society, pandemic, factors, functioning, operating conditions, accounting and analytical system, economic entities

Ограничения пандемии коронавируса способствовали выявлению слабых мест в планировании, что обусловило важность разработки и моделирования ситуаций, а также обоснование применения инструментов контроллинга для принятия эффективных бизнес решений. Однако, стоит отметить, что современные виды контроллинга для стратегического, тактического и диспозитивного менеджмента требуют переосмысления и доработки учётно-аналитической информации с позиции оценки влияния кризисной ситуации, что в свою очередь обеспечит наработку рекомендаций, направленных на реагирование внешних и внутренних негативных факторов.

Научные подходы к позиции контроллинга изучаются уже достаточно длительное время учеными всего мира. Так коллектив немецких ученых, изучавших вопросы контроллинга и необходимости его реализации при ведении бизнеса экономическими субъектами в середине прошлого столетия поднимают проблемы и обуславливают перспективу, а также важность и эффективность его воздействия на финансово-хозяйственную деятельность любой бизнес единицы.

«Концептуальный подход – подход, предполагающий предварительную разработку концепции исследования, то есть комплекс ключевых положений, определяющих общую направленность и преемственность исследования» [Соболь А.А., 2018]. Исследование сущности и значения контроллинга в нашей стране, как системы управления экономическим субъектом необходимо начать с вопросов реформирования бухгалтерского учета в Российской Федерации. На этапах реформирования бухгалтерского учета уделяется внимание вопросам не только учета, но и контроля, а также анализа финансово-хозяйственной деятельности экономических субъектов.

«Контроллинг – это процесс интеграции методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки и обобщения информации и принятия на ее основе управленческих решений» [Королев В. А., Калашников А. А., Передереева Е. В.. 2018].

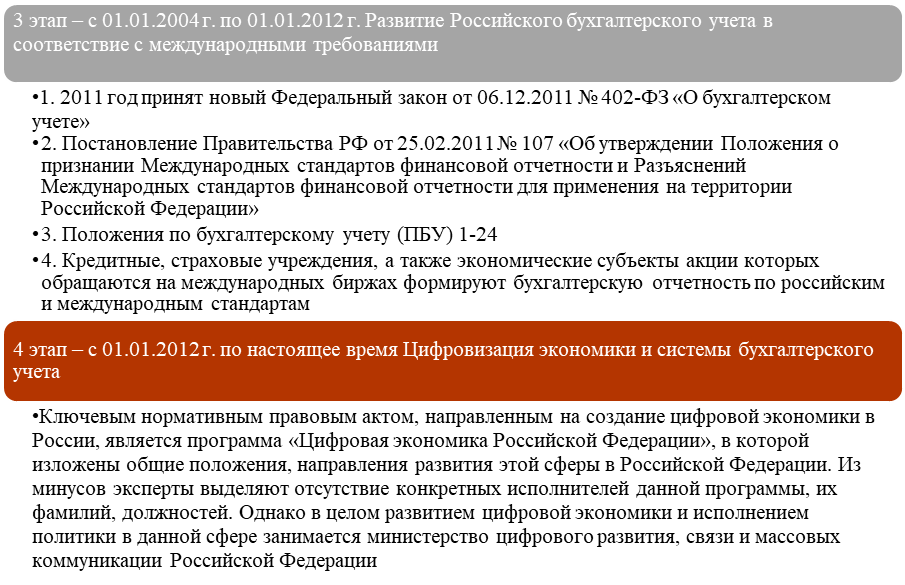

Не упускается возможность внести изменения, не только в учетные процессы, но и включить вопросы формирования бухгалтерской отчетности с учетом требований стейкхолдеров. Отсюда следует, что развитие российского бухгалтерского учета состоит из нескольких этапов (рисунок 1) сфокусированных на завершении прошлого столетия и начале современной эпохи.

Рисунок 1 – Этапы развития бухгалтерского учета в российской Федерации

«Конкретизация контрольного периода по видам контроллинга и группам показателей определяется «срочностью реагирования», необходимой для эффективного управления финансовой деятельностью на данном предприятии» [Шлычков Д.С., Наумова Т.М., 2020].

«Контроллинг – это современная концепция управления предприятием, которая способствует повышению эффективности и результативности управления, повышает способность компании адаптироваться к внутренним и внешним изменениям, повышать жизнеспособность и ее рыночную приемлемость» [Osmanagić Bedenik N., 2010].

Реформирование учетных вопросов повлекло за собой и выполнение требований по совершенствованию контроллерных процедур в части финансово-хозяйственной деятельности экономических субъектов. В свою очередь учетно-контрольные процессы не отвечают современным требованиям стейкхолдеров без обеспечения аналитических процедур.

Условия ведения финансово-хозяйственной деятельности экономическими субъектами – это процесс постоянного совершенствования учетно-контрольных и аналитических процедур, обеспеченных высоким уровнем оперативности и надежности необходимой информации, что обуславливает создание единой информационной платформы для удовлетворения потребности выше определенных функций управления экономическим субъектом.

Конструктивное решение данных проблем раскрывается в разработке концепции контроллинга с точки зрения управления ни только бизнес процессами, но и экономическим субъектом в целом. При этом необходим системный подход в решении вопросов взаимозависимости учета, контроля, анализа и управления.

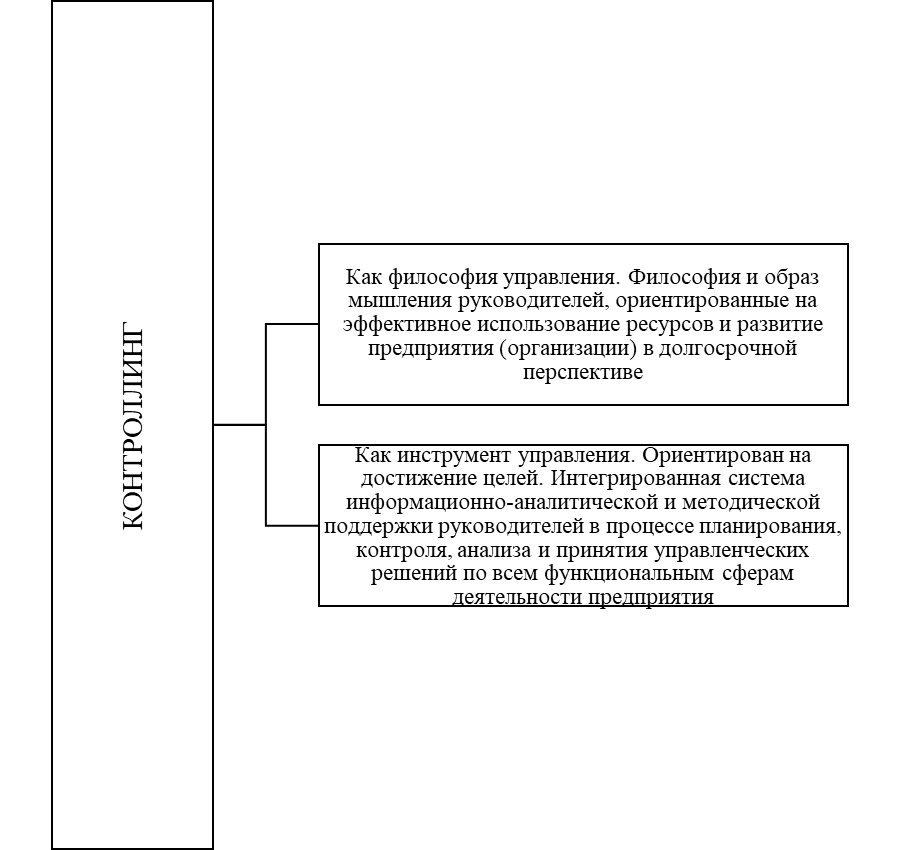

В настоящее время нет единого мнения в части понятийного аппарата, что дает возможность существованию различных мнений о трактовке термина «контроллинг» (рисунок 2).

Рисунок 2 – Понятийный аппарат дефиниции «контроллинг» [Шемякина М.С., Шлычков Д.С., 2021]

Концепция контроллинга в своем развитии подвергалась регулярным эффективным методам усовершенствованиям и сейчас контроллинг представляет собой систему управления, без которой сложно организовать эффективную работу современного экономического субъекта как в теоретическом, так и практическом аспектах.

Поддерживаем мнение ряда ученых утверждающих, что контроллинг является гораздо широким понятием обусловленным комплексностью системы межфункциональной концепции управления. В область задач межфункциональной концепции управления входят: планирование, управленческий учет и анализ, контроль, информационное обеспечение и стратегия развития.

Каждый экономический субъект следует конкретной стратегической миссии, определяющей важные бизнес-процессы экономического субъекта. Целью контроллинга считается реализация и разделение имеющихся единых методов, их проверка на эффективность управления экономическим субъектом, а также его доработке и объединении в единую концептуальную систему.

Главным информационным источником на основе которого проводится построение бизнес решений, а также построение информационной системы внутри экономического субъекта является учетно-аналитическая система, в которую входят блоки системы бухгалтерского и управленческого учета. Ввиду быстро меняющихся факторов – экономических, политических и социальных – любая учетная система требует качественного программного обеспечения. На основе качественного программного обеспечения ускоряется обработка информации и своевременно корректируются жизненно важные показатели финансово-хозяйственной деятельности.

В целях контроля процессов финансово-хозяйственной деятельности экономического субъекта и реализации поставленных задач высшим менеджментом опорным звеном являются элементы планирования и контроля системы бюджетирования.

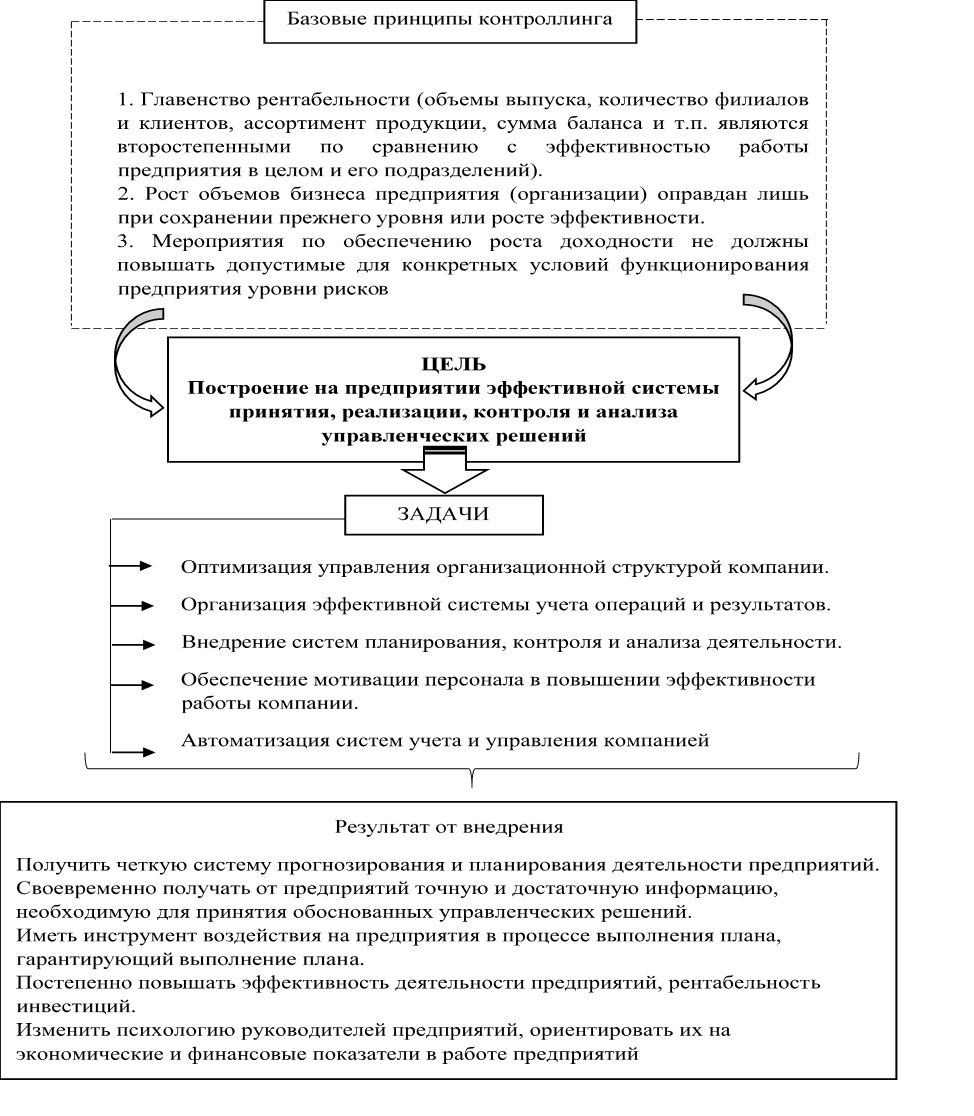

Как показывает анализ теории и практики управления, реализации финансовой стратегии в полной мере на предприятии способствуют внедрение и использование интегрированной системы контроллинга. Концептуальность контроллинга отражена на рисунке 3.

Рисунок 3 – Концептуальность процедуры контроллинга [Шемякина М.С., Шлычков Д.С., 2021]

В общем виде контроллинг включает постановку целей, текущий сбор и обработку информации для принятия управленческих решений.

В заключении стоит отметить, что эффективность контроллинга напрямую зависит от процессов внутреннего контроля экономического субъекта, областью задач которого являются контрольные мероприятия в части ценовой политики, планирования, организационно-технического уровня, движения активов, мониторинга и логистики. Расширение задач учетно-контрольных мероприятий определяется важностью проведения аналитических процедур за: выпуском продукции, снабжением, взаимодействием с контрагентами, формированием управленческой (оперативной) отчетности, и т.п.

Планирование и прогнозирование финансово-хозяйственной деятельности в настоявшее время для экономических субъектов не мыслимо без контроллинга, так как его результаты отвечают за эффективность финансово-хозяйственной деятельности экономического субъекта, нацеленного на устойчивое развитие. Осуществляя контроль за самыми важными процессами производственной деятельности контроллинг обеспечивает получение прибыли и ее наращение. Однако, процедуры и процессы контроллинга требуют постоянного совершенствования и адаптации к внешним условиям функционирования.

1. Sobol' A.A. Konceptual'nyy podhod i ego primenenie k issledovaniyu sistem upravleniya // Materialy X Mezhdunarodnoy studencheskoy nauchnoy konferencii «Studencheskiy nauchnyy forum». - 2018.

2. Korolev V. A., Kalashnikov A. A., Peredereeva E. V. Analiz konceptual'nyh osnov kontrollinga: ponyatie, suschnost', metody i instrumenty // Vestnik VGU. Seriya: ekonomika i upravlenie. - 2018. - № 3. - S. 30-35.

3. Shlychkov D.S., Naumova T.M. Kontrolling nalogovyh obyazatel'stv v sisteme vnutrennego kontrolya finansovo-hozyaystvennoy deyatel'nosti organizacii // Ekonomicheskie nauki. - 2020. - № 183. - S. 90-100.

4. Osmanagić Bedenik N. i sar.: Kontroling između profita i održivog razvoja, Zagreb, 2010.

5. Shemyakina M.S. Organizaciya nalogovogo planirovaniya i byudzhetirovaniya: uchebnoe posobie / M.S. Shemyakina, D.S. Shlychkov. - Moskva: KNORUS, 2021. - 222 s.