Russian Federation

Russian Federation

UDC 311.311

Controlling, as one of the important functions in solving the problems that companies face every day today, is responsible for defining the goals, vision and mission of the company. Controlling makes it possible to identify and solve problems, identify opportunities and threats from the external environment, includes analysis and coordination, helps to collect and evaluate information in operational and strategic planning, controls human, financial, material and information resources, therefore, as already mentioned, one of the most important grants for managing business results in a company, i.e. for quality decision making and business decision making.

analysis, internal changes, external environment, information, controlling, company, functions, efficiency

Необходимость внедрения и развития контроллинга в компании вытекает из восприятия взаимодействия современной среды и целостного подхода к пониманию компании, что может определить стратегическую позицию компании. Среда компании становится все более динамичной и сложной, что затрудняет ее контроль и прогнозирование. Поэтому принятие решений в такой среде является сложным и требовательным. Однако, кроме этих экологических проблем, существуют еще и условия ведения бизнеса, которые также все более усложняются: все труднее выполнять требования по удовлетворительной арендной плате, финансовому балансу, высокой занятости, качеству, экологически чистой продукции. Контроллинг, как экспертная поддержка менеджмента в управлении ростом стоимости компании, помогает создавать новые возможности при рассмотрении успеха ее бизнеса. Необходимо соблюдать взаимодействие современных условий ведения бизнеса и целостного подхода к пониманию компании, и, учитывая это взаимодействие, можно определить необходимость разработки и внедрения контроллинга.

В процессе контроллинга также очень важна роль контролеров, которые вносят существенный вклад в устойчивый успех всей организации. Они формируют и контролируют управленческий процесс поддержания целей, планирования и управления, заботятся о добросовестном отношении к будущему, интегрируют отдельные цели компании, разрабатывают и поддерживают системы контроля и соответственно обязаны действовать добросовестно и на благо всего общества.

Одна из основных задач контроллинга состоит в том, чтобы сделать цели измеримыми и четкими, а затем координировать деятельность по их достижению, за счет использования различных методов и приемов координации, планирования, анализа, контроля и информации.

Какими будут задачи контроллинга, зависит от размера компании, вида деятельности, которой занимается компания, и доминирующих проблем, которые необходимо решить контроллингу. Поэтому существует разделение задач на стратегический и оперативный контроллинг. Вместе они образуют единое и связанное целое контроллинга.

«Контроллинг – это современная концепция управления предприятием, которая способствует повышению эффективности и результативности управления, повышает способность компании адаптироваться к внутренним и внешним изменениям, повышать жизнеспособность и ее рыночную приемлемость» [Османагич и др., 2010].

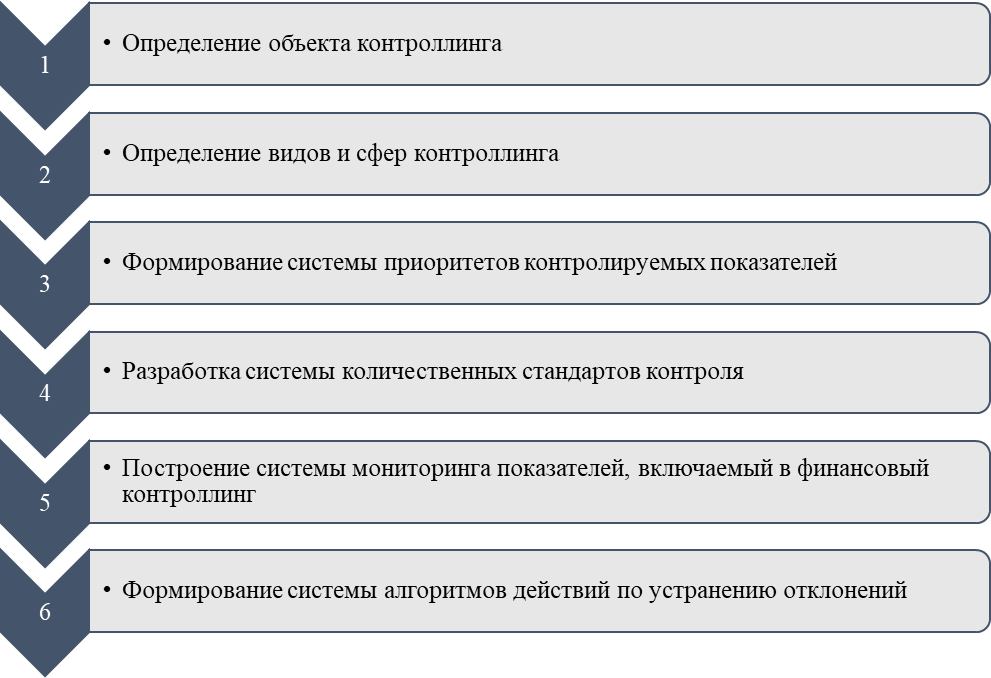

Процедура построения этапов финансового контроллинга и его реализация (выполнение) отражена на рисунке 1.

Рисунок 1 – Этапы построения и реализации (выполнения) процедуры финансового контроллинга

Д.С. Шлычков отмечает, что «необходимо обратить внимание на основные характеристики отдельных видов финансового контроллинга экономического субъекта (таблица 1)» [Шлычков Д.С., Яндлечева О.В., 2017].

Таблица 1 – Отдельные виды финансового контроллинга и их характеристика [Шлычков Д.С., Наумова Т.М., 2019]

|

Виды финансового контроллинга |

Основная сфера контроллинга |

Основной контрольный период |

|

1. Стратегический контроллинг |

Контроль финансовой стратегии и ее целевых показателей |

Квартал; год |

|

2. Текущий контроллинг |

Контроль текущих финансовых планов |

Месяц; квартал |

|

3. Оперативный контроллинг |

Контроль бюджетов |

Неделя; декада; месяц |

Процедура контроллинга должна обеспечивать полную сопоставимость количественного выражения установленных стандартов и контролируемых аналитических показателей. В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и методов финансового анализа.

Структура контрольных отчетов (рапортов) сформированных исполнителями (ответственными лицами) создаёт контрольно-учетную и в тоже время аналитическую информацию, имеющую особую значимость при формировании бизнес решений.

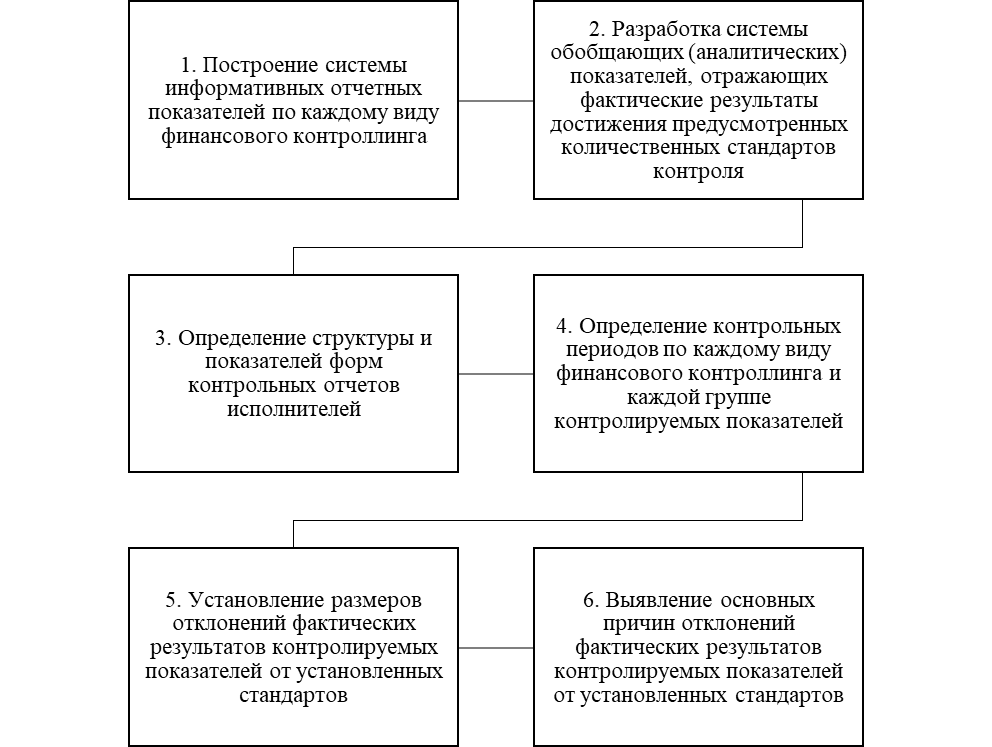

Мониторинг процессов контроллинга должен осуществляться непрерывно и вектором его контроля должны быть ключевые показатели финансово-хозяйственной деятельности экономического субъекта, по своей сути этот системный процесс поэтапной реализации (рисунок 2).

Рисунок 2 – Этапное построение процедуры мониторинга контролируемых показателей финансово-хозяйственной деятельности экономического субъекта

Обеспечение эффективности реализации контроллинга всецело зависит от представленных данных в рапорте (отчете). При этом данные отчета (рапорта) должны быть стандартизированы и предоставлять доступ к следующей информации:

- фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным);

- размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного;

- факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее;

- объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим;

- указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения.

Также необходима дифференциация формы контрольного отчета (рапорта), представленного исполнителем с содержанием бюджета (плана) экономического субъекта.

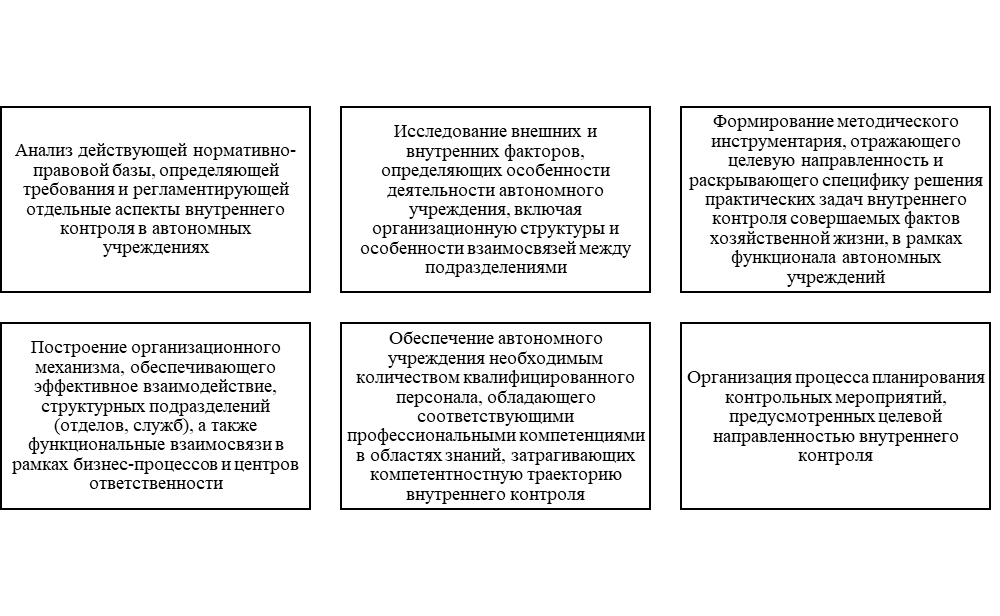

Современные экономические субъекты построение контроллинга формируют с учетом имеющихся контрольных процедур и прежде всего на основе внутреннего контроля. При этом действенный и качественный внутренний контроль обеспечивается посредством выполнения организационных стадий (рисунок 3).

Рисунок 3 – Организационные стадии внутреннего контроля

Процесс построения системы внутреннего контроля на уровне отдельного экономического субъекта следует организовывать в соответствии с определенными этапами хозяйственного цикла, в состав которых как отмечает Т.В. Каковкина, следует включать: планирование, организацию и регулирование, бухгалтерский учет и анализ [Каковкина Т.В., 2014 2014].

Бесспорным является и то, что контроллинг является инструментов в области устойчивого развития экономического субъекта. Проблема устойчивого развития уже много лет привлекает внимание исследователей всего мира, однако в последние годы интерес к устойчивому развитию расширился до изучения взаимосвязи между системами управления и контроля и устойчивым развитием. Цель состоит в том, чтобы с помощью соответствующей литературы ответить на вопрос о том, как компании формируют и используют системы управленческого контроля в случае управления устойчивым развитием и как поддерживать устойчивость.

Рассмотрим основные виды контроллинга. Стратегический контроллинг включает в себя формирование стратегических направлений хозяйствующего субъекта, оценку хорошего и плохого состояния хозяйствующих субъектов и внешней среды, разработку стратегических целей хозяйствующего субъекта, внедрение стратегического надзора на основе достижений и планов, подготовку управленческих мероприятий, связанных с отклонениями от стратегических цели. Стратегический контроллинг ориентирован на адаптацию компаний к изменениям внешней среды, поэтому в его основе лежат инновации и бизнес-инновации, новые продукты и услуги, новые сегменты рынка, новые клиенты, новые каналы сбыта и поставок.

«Стратегический контроллинг — это профессиональная поддержка стратегического управления бизнес-результатами, а операционный контроллинг — профессиональная поддержка оперативного управления бизнес-результатами» [Османагич и др., 2010].

Оперативный контроллинг включает в себя подготовку внешней и внутренней информации для руководства оперативными планами, составление плана хозяйствующего субъекта, установление контроля за мерами, принимаемыми в связи с отклонениями в хозяйственной деятельности, а также подготовку годовых, периодических и других отчетов. Оперативный контроллинг ориентирован на приведение существующих ресурсов компании в соответствие с определенным текущим бизнес-планом и основан на оперативном применении известных технических и экономических решений, оптимизации результатов существующих продуктов и услуг, а также максимальном удовлетворении существующих клиентов.

Наиболее важное и наиболее заметное различие между стратегическим и оперативным контроллингом заключается в целевом измерении. Стратегический контроллинг ориентирован на создание долгосрочного успеха компании, в то время как операционный контроллинг больше основан на прибыли в краткосрочной и среднесрочной перспективе.

Руководители организации несут ответственность, с одной стороны, за результаты бизнеса, финансы, а также за процессы и стратегию организации, которые приведут к успешной работе всей компании. Контроллеры, с другой стороны, заботятся о прозрачности данных для менеджеров. Чтобы обеспечить прозрачность, контролеры несут ответственность за установление процесса контроля с использованием необходимых инструментов и методов. Из всего этого можно сделать вывод, что у контролеров есть две самые важные роли внутри компании.

Первая роль — консультативная, что означает, что они являются внутренними консультантами в компании, и именно поэтому они несут ответственность за достижение целей. Их вторая роль заключается в том, чтобы, как поставщики услуг, нести ответственность за предоставление менеджерам точной информации в форме бизнес-консультаций.

Знания в области контроля являются неоценимой помощью в управлении. Это крайне важно в начале, когда компания закладывает основы устойчивого роста и развития.

Контроллинг предупреждает, когда дела идут не в том направлении, и помогает в принятии решений, поскольку дает собственникам и менеджерам своевременные и четкие данные и индикаторы, чтобы они могли принять правильное решение.

Кризис в бизнесе – это период в деятельности компании, ущерб от которого выражается в потере доходов и увеличении издержек. В связи с возрастающей динамичностью и сложностью бизнес-среды, т.е. недостаточной готовностью компаний к кризисным ситуациям, возникает большая потребность в контроллинге, для предотвращения кризиса и достижения поставленных целей, ведь развитие контроллинга может в значительной степени способствовать разрешение кризисных ситуаций.

Мировой финансовый кризис подстегнул дальнейшее развитие контроллинга. В этом контексте сформулированы ключевые элементы принципа устойчивого контроллинга:

- цель состоит в том, чтобы постоянно повышать стоимость компании в разрезе всех заинтересованных сторон, а не максимизировать результаты в краткосрочной перспективе,

- в фокусе рост-развитие-прибыль, фокус в первую очередь на рынке и затратах, при этом также учитывается бюджет конкуренции,

- необходимо наблюдать в основном нефинансовые причины бизнеса, процессов и мер, которые предшествуют финансовым симптомам,

- цель контроллинга – участие в процессе управления компанией при формировании целей, планировании и направлении бизнеса, осознанном взгляде в будущее, с целью выявления и использования возможностей бизнеса, создания конкурентного преимущества,

- инструменты контроля должны быть простыми и понятными для сотрудников и руководства, ориентированными на конкретные действия и меры,

- контроллингу принадлежит активная роль инициатора, независимая позиция и отношение, что означает понимание рынка и бизнес-процессов в целом – от клиентов до поставщиков,

- заботится о прозрачности стратегии, результатов, финансов и процессов, что позволяет руководству четко направлять бизнес,

- контроль должен служить интересам компании, а не частичным интересам, с нейтральностью и аполитичностью, доверием, основанным на честном и открытом отношении, и фокусироваться на ценностях компании, а не приспосабливаться к доминирующим или личным интересам.

Контроллинг – это средство улучшения бизнеса, оптимизации бизнес-процессов, мощностей и ресурсов, а также рационализации затрат. Контроль — это всего лишь один из инструментов контроля, с помощью которого мы отслеживаем отклонения от заданных параметров.

Контроллинг не однозначен, это не шаблон, который применяется. Каждая компания, какой бы маленькой она ни была, требует индивидуального подхода.

«В настоящее время контроллинг рассматривается руководством через три неразделимых элемента: четкая стратегия, план долгосрочной устойчивости компании и оценка рисков, с которыми сталкивается компания и бизнес» [Османагич и др., 2010].

Считается, что концепция устойчивости имеет широкое значение для управленческого контроля и процесса разработки стратегии. Это подтверждается тем, что большое внимание уделяется развитию механизмов учета и контроля устойчивого природопользования, в том числе экологического бюджетирования, систем оценки устойчивости экологических показателей, экоконтроля и др. Кроме того, роль и использование систем управления в интеграции устойчивости в организационную стратегию очень важны.

Управленческий контроль играет ключевую роль в разработке и реализации стратегии устойчивого развития, и ему приписывают высокую способность поддерживать такие решения. Считается, что контроль управления устойчивым развитием помогает организациям учитывать более широкие экологические и социальные последствия их деятельности, а также измерять и управлять взаимодействиями между бизнесом, обществом и окружающей средой.

Устойчивое развитие предполагает обширное организационное обучение, радикальные организационные изменения и, следовательно, требует поддержки соответствующих механизмов, таких как учет и контроль, поскольку устойчивое развитие невозможно реализовать без формального и неформального контроля. «Структура системы управленческого контроля состоит из частей, включающих как формальный, так и неформальный контроль. К ним относятся культурный контроль, планирование, киберконтроль, вознаграждения и компенсации, а также административный контроль» [Османагич и др., 2010].

Культурный контроль — это неформальный контроль, который помогает управлять другими формальными системами контроля. Среди различных аспектов корпоративной культуры, которые можно использовать в качестве системы управленческого контроля, можно назвать кластерные ценности, символы и элементы управления. Ценности важны, потому что они влияют и направляют действия, рассуждения и расстановку приоритетов сотрудников. Элементы управления на основе символов связаны с видимыми выражениями, которые организации создают для установления определенной культуры. Примером этого является дизайн рабочего места или дресс-код, и они настроены на передачу определенного типа культуры.

Планирование функционирует как система управленческого контроля, которая ставит перед сотрудниками четкие цели, когда речь идет об ожиданиях совета директоров от компании, различных бизнес-подразделений и самих сотрудников. Важно отметить, что процесс планирования должен включать стратегию того, как мотивировать сотрудников придерживаться планов, чтобы они не заканчивались просто списком будущих действий, которые необходимо выполнить. Планирование повышает способность сотрудников брать на себя ответственность, что, как правило, улучшает результаты и увеличивает вероятность достижения организационных целей. Это подразумевает тот факт, что цели представляют собой направление для сотрудников, потому что они также стремятся к достижению этих ожидаемых целей, поэтому все важные аспекты бизнеса должны быть запланированы.

Киберконтроль относится к использованию обратной связи в форме измерения производительности и составления бюджета для оценки эффективности бизнеса, планирования и внесения изменений для исправления любых несоответствий. Цель этих измерений — возложить на сотрудников ответственность за эффективность бизнеса и помочь воплотить стратегию организации в жизнь. Одним из наиболее часто используемых киберинструментов является бюджет. Бюджетирование — это процесс прогнозирования, который обобщает и придает смысл деятельности, которую выполняет компания. Важно постоянно согласовывать показатели эффективности со стратегией компании, чтобы гарантировать, что все менеджеры и сотрудники работают над целями, которые обновляются и согласуются с общей стратегией. Если у компании есть стратегия, связанная с устойчивым развитием, это также должно быть отражено в показателях ее эффективности.

Вознаграждения и компенсационный контроль играют важную роль в повышении эффективности и мотивации сотрудников. Чтобы обеспечить согласованность целей между сотрудниками и компанией, вознаграждения должны быть понятны и связаны с самими целями. Это имеет большое значение для устойчивого развития, поскольку создает ответственность за работу по обеспечению устойчивости и гарантирует, что на решения менеджеров влияют цели устойчивого развития, а не только финансовые цели.

Административный контроль состоит из управленческих структур, организационных структур, политик и процедур. Корпоративное управление может дать организациям структуру, необходимую им для достижения устойчивых целей и задач. Организационная структура относится к структурам, которые поощряют или препятствуют определенным взаимодействиям на рабочем месте. Это означает, что важно, чтобы компании имели структуру, ориентированную на достижение своих целей и, таким образом, поощряющую сотрудников взаимодействовать друг с другом. Одной из ключевых предпосылок успешной работы компаний в области устойчивого развития является четкое определение того, что означает для них устойчивое развитие, чтобы все сотрудники знали, что это значит для компании. Это очень важно, потому что помогает добиться согласованности целей и снижает риск того, что сотрудники будут интерпретировать, что такое устойчивое развитие.

1. Kakovkina T.V. Sistema vnutrennego kontrolya kak sredstvo vyyavleniya riskov organizacii //Mezhdunarodnyy buhgalterskiy uchet -2014- №36(330). - S.37-42.

2. Shlychkov D.S., Yandlecheva O.V. Sovremennye problemy zhilischno-kommunal'nogo hozyaystva i perspektivy ego social'no-ekonomicheskogo i uchetnogo razvitiya // Finansovaya analitika: problemy i resheniya. - 2017. - T. 10. - № 2(332). - S. 171-180.

3. Shlychkov D.S., Naumova T.M. Kontrolling nalogovyh obyazatel'stv v sisteme vnutrennego kontrolya finansovo-hozyaystvennoy deyatel'nosti organizacii // Ekonomicheskie nauki. - 2020. - № 183. - S. 90-100.

4. Luković T., Lebefromm U.: Controlling-Koncepcija i slučajevi, Prva knjiga, Sveučilište u Dubrovniku, 2009.

5. Osmanagić Bedenik N. i sar.: Kontroling između profita i održivog razvoja, Zagreb, 2010.