Kazan', Kazan, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 332.05

Every year there is an increasing attention of the world community, scientists, politicians and the world's population to the issues of ecology, conservation of natural resources, which naturally has a significant impact not only on the economy, but also on human health. The countries of the world are trying to solve the problem of minimizing greenhouse gas emissions into the atmosphere and the secondary use of raw materials in different ways. One of the tools is the measures of tax regulation of carbon dioxide emissions, a significant part of which falls on the agricultural sector. The concept of "carbon unit" that has appeared is becoming more and more firmly included in the speech turnover of politicians and economists and is a meter of emissions of harmful greenhouse gases into the atmosphere as a result of the activities of economic entities. Currently, the financial market is actively developing in which emissions quotas are traded, and this market tends to grow every year. The introduction of a "carbon tax" by the European Union in the near future will affect the majority of large Russian producers, whose production is characterized by large greenhouse gas emissions. The tax burden will additionally fall on agriculture, which will naturally have a certain impact on the growth of the cost of production. A new exchange infrastructure has appeared, trading in carbon units, the volumes of which are growing annually, but agricultural producers are still poorly represented on such sites due to the lack of a scientific conceptual base and all the advantages. The article comments on the law on limiting greenhouse gas emissions that has entered into force in Russia, the content of which indicates the need to form a legal framework for the circulation of carbon units, that is, an information system for their accounting as a tool to reduce the carbon footprint and attract investment and the introduction of mandatory carbon reporting for the largest issuers and its provision. The article presents generally accepted methods for estimating atmospheric gas emissions and points out the current problems of the European Emissions Trading System. An assumption is made about the relevance of using data-based management platforms by presenting digital doubles. The design of a decentralized platform based on blockchain technology is proposed, which will allow controlling the processes of movement of carbon units and exclude possible manipulations with them.

carbon unit, carbon footprint, climate project, taxes, reporting, blockchain platform, greenhouse effect, technology, verification, emissions, quota, depository, EU countries, risks, regulation

Продолжающиеся процессы изменения климата в настоящее время являются мега глобальной проблемой для всего человечества. Наблюдаемые нами изменения климата наносят непоправимый урон человеку и природе, где сам человек и его деятельность являются источником многих угроз.

Численность населения планеты увеличивается, что естественно ведет к повышенному спросу на природные ресурсы и как следствие к выбросам углекислого газа в атмосферу, нанося всё больший урон окружающей среде. Экономика стимулируется возрастающими потребностями человечества, вызывая постоянное наращивание объемов добыч, бесконечные отходы производства и потребления и практически полное нежелание самих производителей заниматься вторичной переработкой. Экономика замкнутого цикла представляет собой определенный тип экономики, характеризующийся созданием непрерывных производственно-технологических циклов, минимизирующих вероятность увеличения объема промышленных отходов [7].

В реально существующем времени к снижению выбросов парниковых газов может привести перестройка производственных процессов и технологий способных использовать в качестве сырья возобновляемые материалы, что естественно окажет положительное влияние на сокращение потребления так называемого первичного сырья и как следствие на возобновляемые источники энергии.

В мире, по некоторым оценкам, на данный период действует 24 национальных и субнациональных рынка, где происходит торговля квотами на выбросы. Еще около 20 таких торговых площадок находятся в стадии разработки. В 2021 году запущено три новых рынка: в Китае, Великобритании и Новой Зеландии [8].

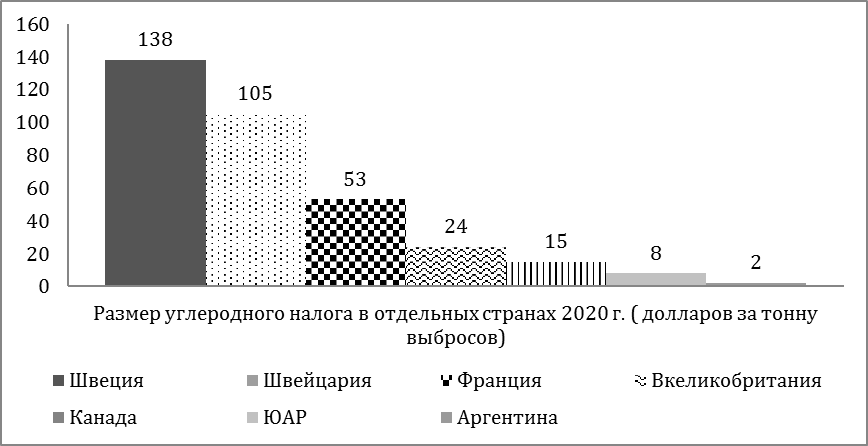

В настоящее время имеется определённая статистика размера углеродного налога в отдельных странах (рис. 1).

Рис. 1. Размер углеродного налога в отдельных странах 2020 г. ($ за тонну выбросов)

С 2023 года Евросоюз вводит «углеродный налог» на импортный товар, произведенный с большими выбросами парниковых газов. Он может затронуть 40% российского экспорта.

Налог представляет из себя пакет мер, включающий механизм трансграничного углеродного регулирования (ТУР; Сarbon Border Adjustment Mechanism, CBAM). Фактически импортёры будут покупать специальные сертификаты и обменивать их на право поставлять углеродоемкую продукцию.

Ориентировочно с 2023 года импортеры будут предоставлять отчёты о своём углеродном следе, а с 2026 года – уже платить налог. Эту проблему и необходимость уже сегодня искать пути ее решения в своем послании Госсовету обозначил Президент РТ.

Размер налога будет рассчитываться из превышения норм выбросов углекислого газа при производстве конкретной продукции. Пока Еврокомиссия не представила точных цифр, но предполагается, что ставка будет привязана к данным EU ETS (Европейской системы торговли выбросами), это некая система торговли квотами на выбросы CO₂, а там цена отличается волатильностью. В 2019 году тонна CO₂ обходилась в среднем в 30 евро, а в 2021-м – уже 40-50 евро, но уже к 2023 году прогнозируется 80-100 евро и дальнейший рост.

Значительная роль в выбросах парниковых газов приходится на сельскохозяйственное производство.

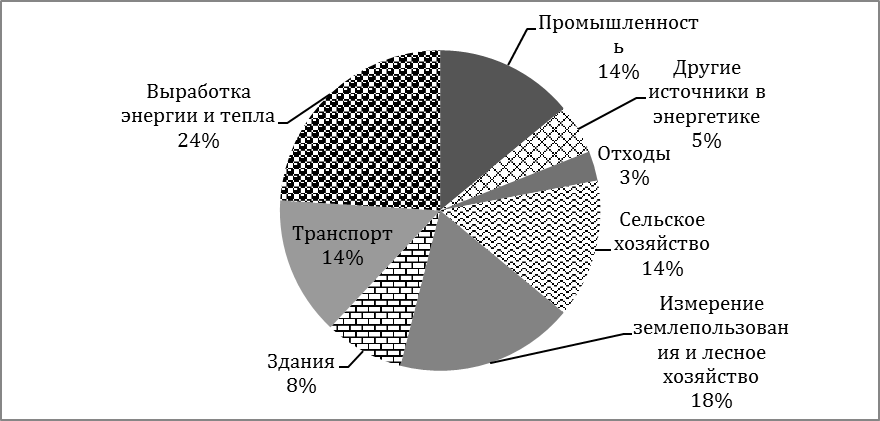

Имеющие статистические и аналитические данные свидетельствуют о значительной доли выбросов парниковых газов из сельскохозяйственного производства. Как полагают ученые это может составлять до 45% глобальной эмиссии CO₂ и закиси азота (NO₂). Директива 2010/75/EС о выбросах охватывает не только промышленную деятельность, но и многие другие сектора экономики, включая АПК, среди которых и такие виды деятельности как скотобойни, разведение птицы и свиней, применение удобрений.

Рис. 2. Распределение глобальных выбросов парниковых газов по секторам экономики

Существенная доля эмиссии CO₂ приходится на сельское хозяйство (рис.2).

В 2021 совокупный экспорт российской сельхозпродукции вырос на 22%. Главным импортёром продовольственной продукции из России стал Евросоюз В стоимостном выражении поставки увеличились на 32% до 2,4 млрд долл.

До 2015 г. импорт превышал экспорт в четыре раза. За период 2016-2020 годов поставки российской аграрной продукции в ЕС (без учета Великобритании) увеличились на 75%. По итогам 2020 г. впервые в новейшей истории России экспорт сельхозпродукции превысил импорт.

Экологическое законодательство многих зарубежных стран поставило целью максимально сократить объём выбросов вредных веществ в атмосферу, что привело к созданию рынка УЕ (углеродных единиц), отдельных бирж, на которых они торгуются и по некоторым оценкам его оборот составляет более 200 млрд. долларов США. Создание биржевой инфраструктуры для торговли углеродными единицами является одним из перспективных направлений привлечения долгосрочных инвестиций от институциональных инвесторов и институтов развития [2].

Слабая научная база в сельскохозяйственном производстве в вопросах торговли УЕ не позволила производителям своевременно отреагировать на подобные новшества и влиться в мировую торговлю углеродными единицами, недопонимая, как их можно производить и торговать.

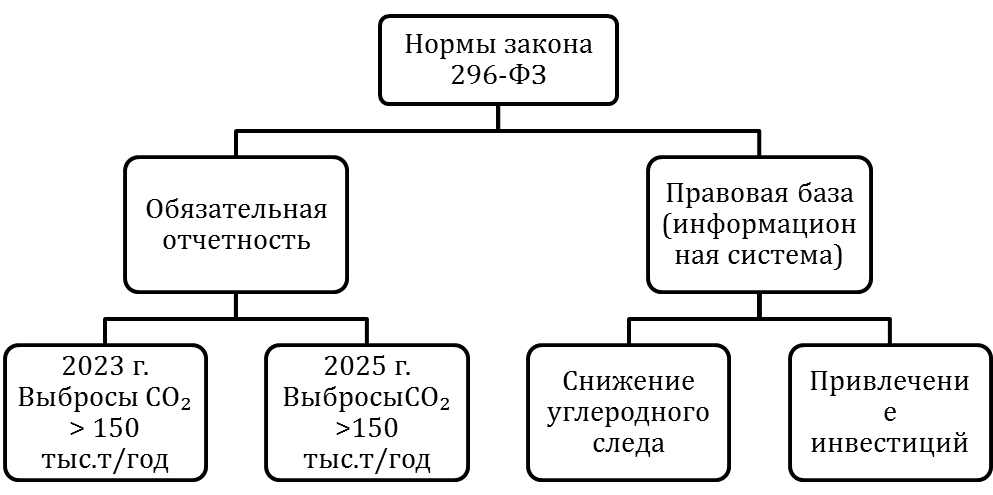

30 декабря 2021 года в России вступил в силу закон об ограничении выбросов парниковых газов. Закон включает два крупных блока (рис. 3).

Рис. 3. Положения закона «Об ограничении выбросов парниковых газов»

Первый – введение обязательной углеродной отчетности для крупнейших эмитентов и предоставление этой отчетности [1] в уполномоченный правительством орган, согласно которому организации и ИП, чья хозяйственная активность с 1 января 2023 года - компании, у которых объем выбросов углекислого газа составляет 150 тыс. т/год и более; с 1 января 2025 года - компании, у которых объем выбросов углекислого газа составляет 50 тыс. т/год и более, будут обязаны ежегодно отчитываться.

Второй блок представлен организацией специальной правовой базы и некоего информационного ресурса, которые обеспечат обращение УЕ, а так же подбор инструментария по снижению углеродного следа и привлечению инвестиций[4].

Предполагается, что предприятия, имеющие свои природосберегающие проекты, или как их ещё называют «климатические», несут значительные расходы на их реализацию в дальнейшем будет иметь возможность продать часть выделенной им квоты на выбросы той организации, у которой нет подобных проектов и она не укладывается в свои квоты.

С 2023 года в России вводится пограничный углеродный сбор, что соответственно приведет к увеличению себестоимости продукции, в том числе экспортной продукции, это, конечно же, в первую очередь предприятий топливно-энергетического комплекса, а также сельского хозяйства.

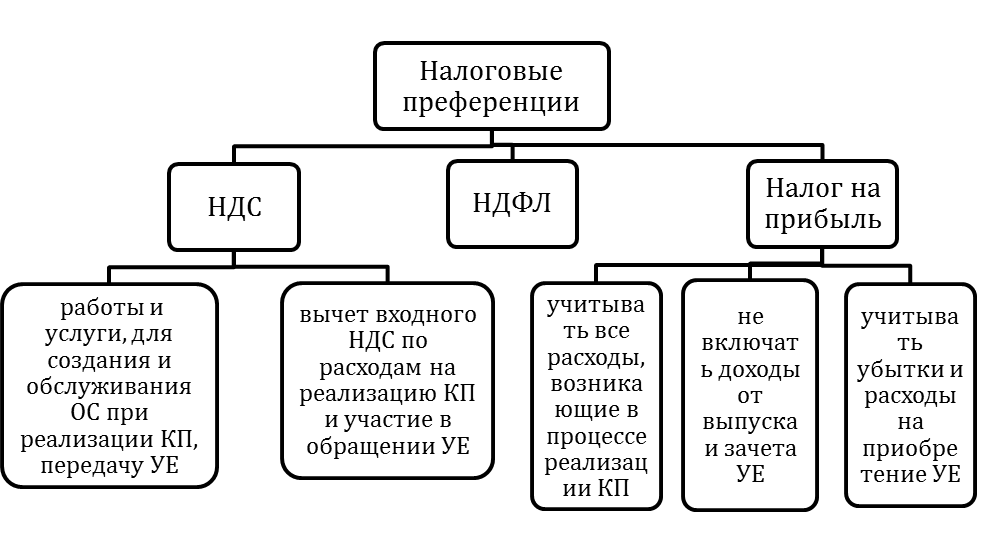

Законодательством предусматривается ряд мер по снижению налоговой нагрузки (рис.4).

Рис. 4. Налоговые преференции

Для создания «благоприятных налоговых условий» для климатических проектов и участников оборота углеродных единиц предлагается ряд мер налоговых льгот, в том числе по НДС и единому сельскохозяйственному налогу.

Относить проекты к климатическим будут аккредитованные верификаторы, которым компании будут представлять документы о планах реализации инициатив и ходе их исполнения. О положительном решении верификатора сообщается оператору реестра углеродных единиц. Отчеты о реализации климатического проекта (также верифицируемые) будут сдаваться Минэкономики и оператору реестра.

На сегодня есть сложность с определением компаний, которые попадают под действие закона. Как определять, у кого какие объемы выбросов? В России сейчас нет такого количества специалистов, которые смогут провести эти подсчеты у всех юридических лиц и ИП в стране даже с целью выявления предприятий, с которые с 2023-го превышают 150 тыс. т/год (или 50 тыс. т после 2024 года) выбросов [6].

Проверка результатов реализации климатических проектов будет осуществляться аккредитованными верификаторами - юридическими лицами и индивидуальными предпринимателями.

Стоимость углеродной единицы будет зависеть от качества верификации в целом, подтверждения следования технологиям и достоверности данных.

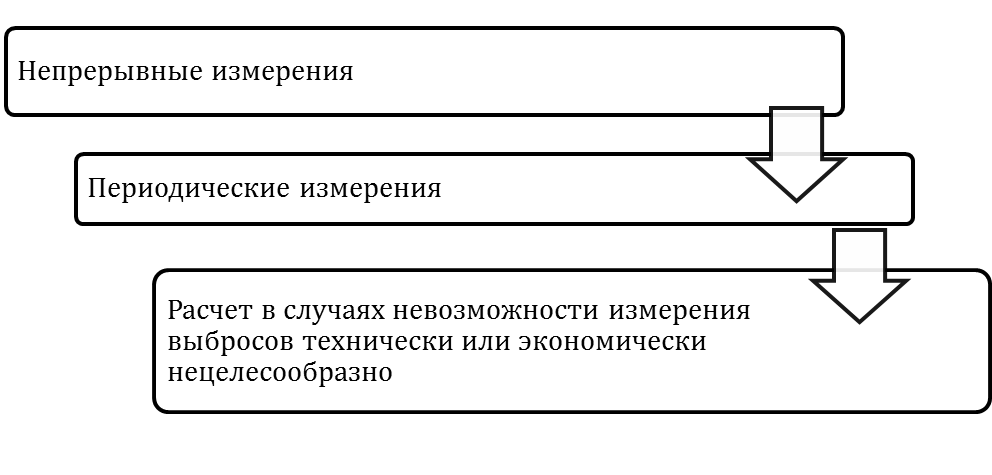

Общепринятые методы оценки выбросов (рис.5):

- непрерывные измерения - для крупных источников оборудование, необходимое для определения концентрации газа, частиц и скорости с применением уравнения преобразования, или применение компьютерной программы для получения результатов в единицах применимого ограничения выбросов;

- периодические измерения - достаточны для небольших источников и осуществляются ручными методами с отдельным отбором проб;

- расчет выбросов должен выполняться в случаях, когда измерение выбросов технически невыполнимо или экономически нецелесообразно (формула 1).

E = A x EF (1)

где E - выбросы, A - активность, а EF - коэффициент выбросов

Рис. 5.Методы оценки выбросов

Для сельскохозяйственных товаропроизводителей как источника неорганизованных выбросов применим только расчет в сочетании с измерением. Измерения должны контролировать сопутствующие переменные:

- температура,

- давление,

- базовый уровень концентрация кислорода, чтобы можно было преобразовать концентрации в стандартные условия.

Вместе с тем здесь актуальным видится применение платформы управления, основанной на данных путем представления цифровых двойников позволяющих как осуществлять мониторинг в реальном времени, так и не только фиксировать изменения, но находить оптимальные варианты изменения переменных для достижения максимальных результатов эффектов.

Центр циркулярной экономики АН РТ совместно с лабораторией циркулярной экономики Казанского кооперативного института Российского университета кооперации ведет разработку версии углеродного калькулятора для предприятий аграрного сектора, потребительских и сельскохозяйственных кооперативов [5].

В период формирования нормативно-правовой базы, до определения требований и учитываемых переменных калькулятор будет представлен в виде квиз-опроса. После прохождения квиза пользователь получал результат - уровня эмиссии углекислого газа. Здесь показан объём эквивалента CO₂ в килограммах, по факторам и общий. Кроме того, пользователь сможет сравнить свой показатель со средними значениями по отрасли, видам производимой продукции, территории, по факторам формирующим результат в целом и (или) определенного рода консультации.

В сельскохозяйственном производстве основным источником выбросов CO₂ является животноводство.

В среднем одна голова КРС выделяет 20 грамм метана на килограмм сухого вещества в корме. В пересчете на эквивалентный парниковый эффект, - 1/5 кг углекислого газа.

Реализуя интеграцию с Платформенными решениями в управлении животноводством, следующая секция калькулятора посвящена вопросам рациона питания КРС, в зависимости от которого может изменяться углеродный след. Многие страны сегодня ведут работы по разработке рациона питания КРС для снижения эмиссии метана как второго по значимости фактора формирующего ПГ.

В результате калькулятор рассчитает объем выброса углекислого газа, исходя из фактических параметров, и предложит "наилучшие доступные техники - НДТ" и методы их осуществления, оценку практической пригодности определенных технологий для соблюдения пороговых значений выбросов и иных условий разрешений, направленных на предотвращение или, в случае если это неосуществимо, на снижение выбросов и влияния на окружающую среду в целом.

Здесь важное место занимает научно-технологическое прогнозирование, эффективность которого опять же достигается применением платформы управления, основанного на данных.

На современном этапе и в России необходимо выстраивать сначала определённые механизмы торговли УЕ на территории страны, с последующим выходом на мировой рынок, что в современной политической и экономической ситуации конечно сложнее. Однако создавать фонды УЕ необходимо с возможностью предложения отечественным инвесторам углеродных единиц, как уже сформировавшегося на мировых рынках финансового продукта. Положительный опыт зеленых облигаций в России позволяет оптимистично рассматривать такой путь.

Одним из важных параметров верификации отмечена достоверность данных. Здесь наилучшим решением является платформа хранения данных об углеродных единицах и операций с ними на основе «умных контрактов» и технологии блокчейн [3].

Определённым источником реформирования экономики видится возможность использования УЕ в качестве отдельного финансового актива. Развитие спот-рынка УЕ на внутреннем рынке будет способствовать созданию специализированных агентств, определенных локомотивов развития данной ветви экономики и развитию экологической инфраструктуры, максимальному переходу к циркулярной экономике.

1. .Astrahanceva E.A. Buhgalterskaya otchetnost' potrebitel'skogo obschestva kak instrument effektivnogo funkcionirovaniya i ekonomicheskoy bezopasnosti // Fundamental'nye i prikladnye issledovaniya kooperativnogo sektora ekonomiki. 2021. № 2. S. 31-38.

2. L'vova N.A., Korshunov O.Yu., Rahimov Z.Yu. Vnedrenie paradigmy ustoychivyh finansov v strategiyu razvitiya finansovogo rynka EAES. - Tekst : neposredstvennyy // Ekonomika i ekologicheskiy menedzhment. - 2021. - № 1. - S. 32-42.

3. Malashin K.N., Gatina E.A. Predposylki cifrovoy transformacii potrebitel'skoy kooperacii v regionah Rossii // V sbornike: Regional'naya kooperaciya: teoriya, problemy i opyt. Sbornik nauchnyh statey mezhdunarodnoy nauchno-prakticheskoy internet-konferencii. Gomel', 2021. S. 103-107

4. Rahimov Z.Yu. Finansovye instrumenty dlya hedzhirovaniya ekologicheskih riskov //Problemy sovremennoy ekonomiki. 2018. № 1 (65). S. 163-166.

5. Astrakhantseva E.A., Tishkina T.V., Basyrova E.I., Wegorzewo E.S., Bimurzaeva A.M., Bazarov R.T. Development of a favorable economic environment for small and medium businesses in the cooperative sector of the economy // V sbornike: Sooperation and Sustainable Development. Conference proceedings. Cham, 2022. S. 557-564.

6. Shamsutdinova M.R., Astrakhantseva E.A., Ignatiev V.G., Bimurzaeva A.M., Mirgaleeva I.V. Creation of an optimization mechanism to increase the economic potential of an enterprise V sbornike: Sooperation and Sustainable Development. Conference proceedings. Cham, 2022. S. 869-878.

7. Towards A. Circular Economy: Business Rationale for an Accelerated Transition // Ellen MacArthur Foundation, 2015. URL: https://ellenmacarthurfoundation.org/towards-a-circular-economy-business-rationale-for-an-accelerated- transition

8. www.ttps://yandex.ru/turbo/oilcapital.ru/s/article/general/31-05-2021/torgovlya-kvotami-na-vybrosy-so2-zaplatit-ili-dekarbonizirovatsya