Russian Federation

The article is devoted to the problems of economic and organizational perfection of the process of consumption of material resources in the course of experimental work carried out by an economic entity of the real sector of the economy. The conducted studies of the adopted model of management of this process have shown the need to restructure the functions of accounting and control of the resources in question in terms of their significant strengthening; the need for balanced integration in a single information and instrumental space, which determined the purpose of the study, the key objectives of which were the development and implementation of the synergy of order-based cost accounting, differentiated in the context of each work and on-farm control carried out by the "Standard cost" method; justification of the choice of the method of rationing material resources, adequate to the specifics of experimental work and the development of separate forms of output information. The obtained results allowed to significantly improve the resource management system of industrial enterprises, create conditions for the successful implementation of resource-saving programs, the formation of an optimal information and instrumental space for the management of experimental work, which are one of the main tools of technological development, competitive advantages and business profitability.

Experimental works, industrial enterprises, cost, material costs, order method, Standart cost, experimental statistical method, rationing

Введение. Устойчивое развитие современного промышленного предприятия, усиление его рыночных позиций и развитие конкурентных преимуществ требует постоянного внедрения принципиально новых и совершенствования применяемых технологических решений, задействованных в потоке создания ценности. Данный процесс испытывает серьезное влияние целого ряда неблагоприятных, нередко, трудно прогнозируемых макроэкономических факторов, прежде всего, обусловленных последствиями экономических ограничений, вызванных пандемией COVID19. В число таких факторов входят: существенное повышение закупочных цен и сужение рынка материальных ресурсов; снижение качества и резкое удорожание логистических процессов, вызванных глобальным транспортным кризисом; экономически неоправданные административные барьеры; неприемлемые условия кредитования и т.п.

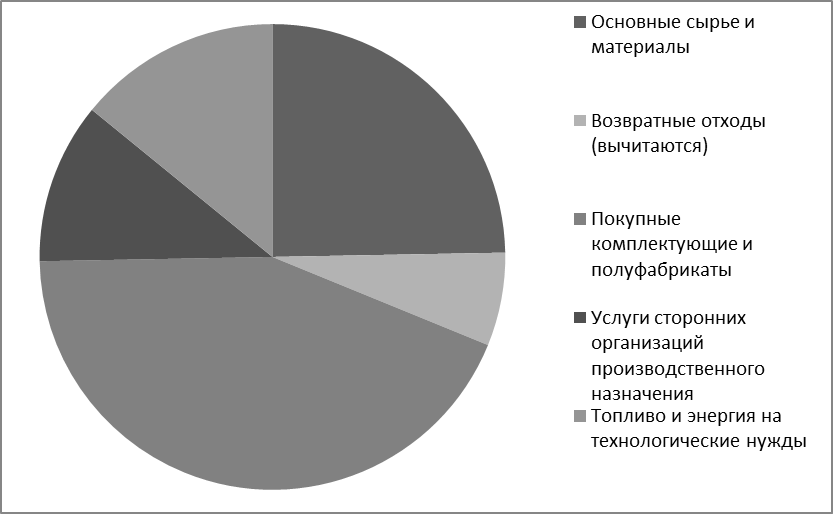

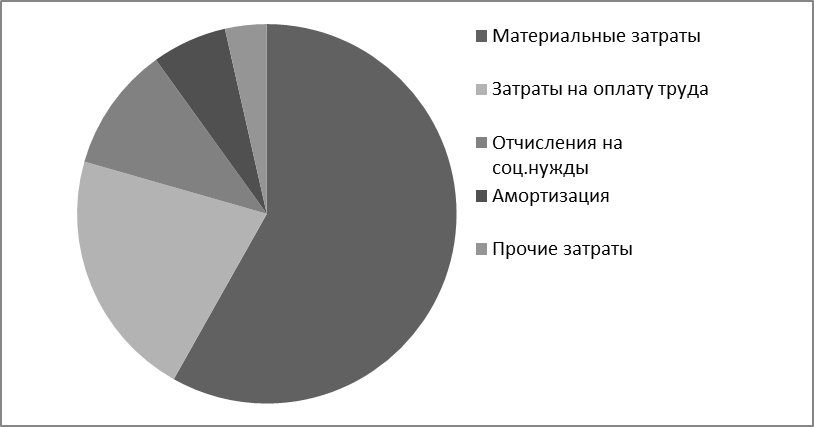

Необходимо подчеркнуть, что одним из ключевых инструментов процесса технологической модернизации многих промышленных предприятий является систематическое проведение опытно-экспериментальных работ (ОЭР), эффект от которых обусловлен максимальной адаптацией к производственной специфике конкретной организации. Проведенные автором исследования на ряде хозяйствующих субъектов обрабатывающих отраслей , расположенных в г. Нижнем Новгороде и Нижегородской области показали, что в данном виде работ используется широкая номенклатура материальных ресурсов (рис.1) , составляющие в себестоимости ОЭР от 30 до 60% (рис.2).

Рис.1 Соотношение статей материальных затрат на опытно-экспериментальные работы, проводимые на исследуемом предприятии ООО «ХХХХ»

Рис.2 Соотношение элементов затрат на опытно-экспериментальные работы, проводимые на исследуемом предприятии ООО «ХХХХ»

Источник – исследование автора

Заготовление товарно-материальных ценностей (ТМЦ) в плановом порядке осуществляется до начала выполнения того или иного вида рассматриваемых работ. Вместе с тем, нередко, в ходе проведения последних производятся дополнительные закупки материалов, в отдельных случаях, приводящих к превышению значений сметных показателей более, чем на 30%. Возникновение потребности подобного рода имманентно связано с итеративным характером ОЭР, предполагающим, во многих случаях, проведение последовательности технических экспериментов, каждый из которых основан на трудно прогнозируемых результатах предыдущего.

Несбалансированность и неравномерность заготовления ТМЦ достаточно часто приводит по завершению ОЭР к формированию неиспользованных запасов материалов, в том числе сверхнормативных технологических отходов и неликвидов, образующих незапланированные потери. Последние требуют привлечения дополнительных средств на утилизацию и, вместе с указанными выше неиспользованными ресурсами, создают заметную нагрузку на логистическую систему предприятия (непроизводительные затраты на погрузочно-разгрузочные работы, внутризаводские перемещения, укладку и хранение в складских помещениях и на открытых площадках, доставка ресурсов к месту утилизации и т.п.). Безусловно, все перечисленные выше факторы негативно влияют на уровень затрат на производство, вызывают непрогнозируемые «скачки» себестоимости ОЭР, что нередко , приводит к отказу от самой идеи их выполнения.

По мнению автора, причиной рассмотренных выше проблем является не только специфика заготовления ТМЦ для проведения ОЭР, но и явно недостаточный уровень качества информационно-инструментальной среды учета и контроля потребления материальных ресурсов на производстве. Необходимость значительного усиления этих функций , их системной, технологически сбалансированной интеграции в единой системе, определили цель исследования, ключевыми задачами которого явились разработка и внедрение синергии позаказного учета затрат, дифференцированного в разрезе каждой работы и внутрихозяйственного контроля, осуществляемого методом «Standard cost»; обоснование выбора подхода к нормированию материальных ресурсов, адекватного специфике ОЭР и разработка отдельных форм выходной информации.

Методы исследования, представленного в статье, основаны на системном и процессно-ориентированном подходах к формулировке и изучению научной проблематики, ее особенностей и различных проявлений; на применении методов его результатов; декомпозиции и синтеза исследуемых процессов, наблюдения за динамикой их состояния; структурно-функционального анализа , семантической и графической интерпретации , статистический анализа и обобщения полученных результатов; опроса и анкетирования руководства и ведущих сотрудников исследуемых предприятий.

Анализ теоретико-методологических подходов. Ключевой гипотезой исследования, проводимого автором, является необходимость интегрированной реализации функций учета и контроля потребления ТМЦ в ходе выполнения ОЭР. Важным условием ее реализации , является применение единых единиц учета запасов, которые, согласно ФСБУ 5/2019 "Запасы" , устанавливаются организацией самостоятельно таким образом, чтобы обеспечить формирование «полной и достоверной информации о запасах в бухгалтерском учете, а также надлежащий контроль наличия и движения их» [1].

Существуют различные подходы к структуризации учетных единиц , одним из которых является использование в качестве таковых непосредственно заказов на производство [2-6], несмотря на свойственный им достаточной высокий уровень агрегирования данных . Необходимо подчеркнуть , что исследователи в [5,6] мотивируют применение заказа в качестве единицы учета движения ресурсов на производстве отраслевыми особенностями деятельности хозяйствующих субъектов. Имеет место критическое мнение в отношении данного подхода, высказанного в [13] , автор которого констатирует, что при его применении может иметь место « отсутствие материального учета (сырья, материалов и полуфабрикатов) в цехах, т.е. в местах потребления материальных ресурсов , что приводит к росту скрытого брака, потерь и недостач незавершенного производства, которые в итоге списываются не на виновных лиц, а на себестоимость выпущенных заказов».

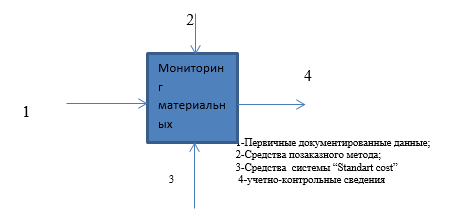

Во многих операционных практиках промышленных предприятий, производственный заказ предполагает изготовление нескольких видов изделий (проведения работ, оказания услуг). Данный постулат лежит в основе профессиональных суждений ряда авторов [7-12] , полагающих, что единица учета должна быть «привязана» непосредственно к продукту (группе продуктов) производства. По мнению автора, разумная декомпозиция объекта учета создаст реальные предпосылки для осуществления действенного внутрихозяйственного контроля ресурсов, эффективным инструментом которого является метод “Standart cost”[14-20]. Практическое воплощение изложенной выше гипотезы о необходимости системной интеграции учета и контроля потребления материальных ресурсов в ходе выполнения ОЭР посредством синергии методов позаказного метода учета и “Standart cost» представлены на рис.3.

Рис. 3 Контекстная диаграмма синергии методов позаказного учета и “Standart cost» в целях обеспечения эффективного потребления материальных ресурсов в ходе проведения опытно-экспериментальных работ промышленным предприятием

Результаты. Анализ результатов проведенного исследования показал, что на большинстве изучаемых хозяйствующих субъектов материальные затраты списываются на себестоимость ОЭР по факту, без сопоставления с их нормированными значениями. Необходимо подчеркнуть, что база нормированных затрат на проведение рассматриваемого вида работ не ведется. Отнесение исследуемого вида издержек происходит в соответствии с учетными ценами и израсходованным количеством материалов, в пределах общей сметы, составленной без дифференцирования по видам (наименованиям) работ. Необходимо отметить, что изложенная учетно-калькуляционная модель соответствует правилам ведения бухгалтерского учета [21].

Отсутствие дифференцированного представления сметных показателей в разрезе наименований (видов) работ , по определению, не дает возможности контролировать потребление ресурсов в ходе выполнения конкретной работы в разрезе «расход i-того материала по факту – материала i-того материала по норме » , не позволяет осуществлять оперативный анализ в целях выявления причин и «виновников» возникновения отклонений фактического расходования материалов от нормативных значений, что приводит к отсутствию возможности формировать информационную базу, релевантную принятию эффективных решений по нормализации использования материалов в ОЭР.

Важным шагом по решению изложенных выше проблем является реализация оперативного учета i-того наименования материальных ценностей СМiт, израсходованных в ходе работы, на выполнение которой открыт отдельный заказ (1) :

СМiт = СМiнтн + СМiтп - (СМiкткс+СМiкткр) (1),

где: СМiнтн – стоимость материальных затрат, не использованных на начало периода (месяца);

СМiтп – стоимость материалов, поступивших отчетном месяце;

СМiкткс – стоимость материалов, возвращенных на склад или переданных другим производственным подразделениям на конец отчетного периода;

СМiкткр - стоимость материалов, оставшихся в производственном подразделении, где реализуются ОЭР на конец отчетного периода

По аналогии рассчитывается стоимость i-того вида возвратных отходов ВОт (2):

ВОiт = ВОiтн + ВОiто - ВОiтк (2) ,

где: ВОiтн – стоимость возвратных отходов, находящихся в подразделении, где выполняются ОЭР, на начало периода;

ВОiто - стоимость возвратных отходов, образовавшихся в отчетном периоде;

ВОiтк - стоимость возвратных отходов, находящихся в подразделении, где выполняются ОЭР, на конец периода

По каждому виду работ должна составляться нормативная калькуляция, основанная на заранее утвержденной базе нормированных затрат. Вместе с тем, результаты проведенных исследований позволили выявить проблему, заключающуюся в том, что уникальность проведения многих видов ОЭР не позволяет многократно использовать ранее разработанные нормы расходования материальных ресурсов. В этих условиях, возникает необходимость разработки эксклюзивных норм непосредственно для планируемых к выполнению видов работ. По мнению автора, решение этой задачи предполагает применение опытно-статистического метода разработки норм [22], основанного на использовании эмпирических и статистических (более точных) сведений о потреблении материальных затрат. Разработанные таким образом нормы должны быть верифицированы экспертным путем, наиболее адекватным, по мнению автора, в контексте их эксклюзивной структуризации.

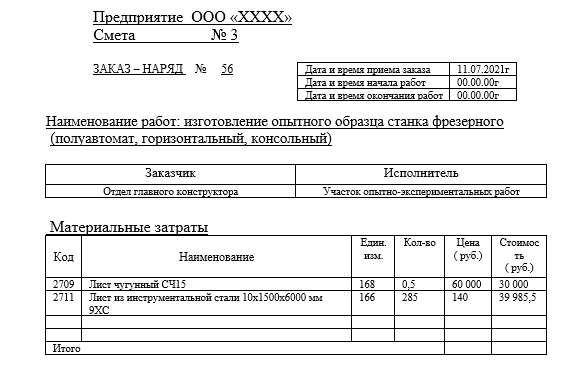

Заказ на выполнение ОЭР (табл.1) должен содержать данные нормативной калькуляции, что необходимо для информирования исполнителей об установленных параметрах расхода ресурсов в рамках реализации их оперативного контроля, методика которого приведена в (3-5).

Таблица 1 (фрагмент)

Источник – разработка автора

Совокупное стоимостное отклонение Дiтj фактического показателя материала СМiтj от его нормативного значения СМiтнj при выполнении работы j рассчитывается по формуле (3).

Дiтj = СМiтнj - СМiтj (3) ,

Стоимостное отклонение по натуральному показателю Дiтнj расходования материала определяется согласно формулы (4) , отклонение по стоимостному показателю Дiтсj - по формуле (5) .

Дiтмj = (Мiтнj - Мiтфj) * Сiтнj (4) ,

где : Мiтнj – нормативный расход материала в натуральном измерении;

Мiтфj – фактический расход материала в натуральном измерении ;

Сiтн - учетная (нормативная) цена материала

Дiтсj = (Сiтнj - Сiтj)* Мiтфj (5) ,

где : Сiтнj – учетная (нормативная) цена материала;

Сiтj – фактическая цена заготовления материала;

Мiтфj – фактический расход материала в натуральном измерении

Результаты контроля расходования ресурсов в ОЭР, реализуемые методом «Standard cost», отражаются в «Ведомости контроля расходования ресурсов на опытно-экспериментальные работы», фрагмент которой представлен в табл. 2.

Таблица 2 (фрагмент)

Обсуждение. Предложенная автором методика интегрированного использования функций учета и контроля потребления материальных ресурсов, позволяет в значительной степени повысить качество управления последними при проведении ОЭР исследуемыми предприятиями. Важным условием ее успешной реализации является верстка сметы выполнения данного вида работ в разрезе заказов на их выполнение, позволяющая сделать подконтрольными субъекту менеджмента движение всех материальных потоков.

Безусловно, в условиях существенной декомпозиции информационного пространства существенно возрастает объем обрабатываемой информации. По мнению автора, данный фактор должен компенсироваться использованием современных компьютерных средств и рациональной моделью организации труда, что становится возможным путем цифровой трансформации системы обработки данных. Направлением дальнейших исследований является разработка модели применения средств ресурсосбережения в процессах ОЭР, формирование стратегии научно обоснованной и структурно сбалансированной стратегии экономии материалов.

Заключение. Системная, перманентная модернизация средств труда, задействованных в реализации потока создания ценности предприятиями реального сектора экономики, является одним из важных условий их устойчивого развития, рентабельности и конкурентоспособности. Одним из ключевых инструментов данного процесса является системное и качественное проведение ОЭР. Исследования автора показали, что на изучаемых предприятиях, в ходе проведения данных работ, имеет место систематический перерасход материальных ресурсов, вызванный, в том числе, их незапланированным привлечением, заменами и другими трудно прогнозируемыми факторами. Предложенные автором синергия реализации позаказного учета затрат, дифференцированного в разрезе каждой работы и внутрихозяйственного контроля, осуществляемого методом «Standard cost»; опытно-статистический метод нормирования; усовершенствованные формы выходной информации позволяют в значительной степени улучшить менеджмент материальных ресурсов, создать благоприятные условия для внедрения принципиально новых и совершенствования применяемых технологических решений, успешного выполнения стратегии ресурсосбережения; формирования оптимального информационно-инструментального пространства управления ресурсной базой хозяйствующего субъекта.

1. Federal Accounting Standard FSBU 5/2019 “Reserves” https://minfin.gov.ru/ru/document/?id_4=133539-federalnyi_standart_bukhgalterskogo_ucheta_fsbu_52019_zapasy (date of access: 01/07/2022)

2. Whole L.A. Methodology for ensuring control over the correctness of tax accounting with the order method of cost accounting // Izvestiya TRTU, No. 8 (52), 2005, p.: 127-135;

3. Mokina L. S. Features of the organization of the custom method of cost accounting and calculation of production costs // Bulletin of young scientists of the Samara State Economic University, No. 1 (37), 2018, pp. 66-73;

4. Nor-Arevyan G.G. Features of cost accounting in production with custom and process methods / / Accounting and statistics, No. 1 (9), 2007, p. 62-67

5. Grigorieva I.V. Methodological features of the custom method of cost accounting for crop production at agricultural enterprises// Uspekhi sovremennoy nauki, no.: 8, vol. 1, 2016, p. 101-103

6. Ushakov I.V., Chebotareva Z.V. Creation of a system of management accounting of expenses with the order method in construction // Economics, sociology and law, no.: 11, 2017, p. 26-29;

7. Mizikovsky E. A. Normative cost accounting for auxiliary production / E. A. Mizikovsky. - M.: Finance and statistics, 1987. - 198s.;

8. Bekhtereva E.V. Cost: rational and efficient cost accounting - M.: Omega-L. 2007. 152 p.; Bekhtereva, E. V. Cost: rational and effective cost accounting: a practical guide / E. V. Bekhtereva. - 5th ed., revised. - Moscow: Omega-L, 2011. - 148 p.;

9. Mishin Yu. A. Management accounting: management of costs and results of production activities - M.: Business and Service (DIS), 2002. - 175 p. ;

10. Voronova E.Yu. - Comparative characteristics of order-by-order and process-by-process methods //Auditor statements - No. 12., 2001, pp. 23-28;

11. Mizikovsky E. A. Production accounting / E. A. Mizikovsky, I. E. Mizikovsky. - Moscow: Master: INFRA-M, 2010. - 269 p.;

12. Gorelova M. Yu. Management accounting, cost calculation methods - M.: Status-Kvo97 Publishing House. 2006, 32 p.; Kaverina O.D. Management Accounting: Systems, Methods, Procedures. Monograph. -M., - "Finance and statistics", 2003., 352 p.

13. Maksimochkina O.V. Organization of cost accounting with a custom method / / Actual problems of the humanities and natural sciences, No. 8, 2013, p. 122-127

14. Kolesnikova E.N. "Standard-Cost" System and Regulatory Cost Control in Agricultural Production Cooperatives// Fundamental and Applied Research of the Cooperative Sector of the Economy, No: 4., 2011, p. 38-44;

15. Demenkova T. Yu. Genesis of standard-costing, target-costing and just-in-time methods as a basis for improving the cost management system // Young scientist, No. 23, 2017, p. 43-45. - URL https://moluch.ru/archive/157/44272/ (date of access: 12/23/2021);

16. Mizikovsky E.A., Bulycheva T.V. Regulatory method as an element of control over standard costs / / Auditor sheets, No. 12., 2008., p.3-12

17. Savitsky D.V. Advantages of the normative method of cost accounting and work calculation at railway transport repair enterprises / / Science and Technology of Transport, No. 1, 2007, pp: 42-46

18. Cheremisina S.V., Lenchevskaya N.V. Comparative analysis of the normative method of costing and the standard-cost method // Bulletin of the Tomsk State University, No. 300-2, 2007, pp. 82-85

19. Solomennikova E.A., Prishchenko E.A., Gurin V.V. Improving the normative method of accounting and cost control//World of Economics and Management, No. 2, V.7, 2017, p. 121-129

20. Demina ID Regulatory method of cost accounting and costing of products (works, services) in organizations in the sphere of ritual services // Accountant and law. 2010. , No. 1., p.8

21. Vitkalova A.P. "Standard-cost" - a system for operational management of production costs // Bulletin of the Saratov State Technical University, No. 1 (28), Volume: 4,2007, p. 178-18

22. Kasyanova G.Yu. Cost of products, works, services: accounting and tax (3rd ed., revised and additional) - M .: ABAK, 2017, 424 p.

23. Accounting and analysis: textbook / A. E. Suglobov, B. T. Zharylgasova. -M.: INFRA-M, 2017. -496s.

24. Zharylgasova B.T., Suglobov A.E. International standards of audit activity. -M.: Economist, 2008.

25. Suglobov A.E., Nitetsky V.V., Kozenkova T.A. Workshop on Audit and Financial Management: Textbook. -M.: KNORUS, 2007. -336 p.

26. Economic analysis: textbook / A.E. Suglobov B.T. Zharylgasova, O.G. Karpovich; ed. Dr. Econ. sciences, prof. A.E. Suglobova. -M.: RIOR: INFRA-M, 2018. -439 p.