from 01.01.2019 to 01.01.2021

Ekaterinburg, Ekaterinburg, Russian Federation

Ekaterinburg, Ekaterinburg, Russian Federation

This article discusses the impact of the development of the digital economy on accounting methodology through the introduction of digital technologies. The most suitable digital technology for digitalization of accounting is the blockchain system - its brief characteristics are given and the advantages of its use are highlighted. It describes changes in accounting methodology by using a triple record, that is, the occurrence of multi-tier accounting system.

Accounting methodology, digitalization of accounting, blockchain, triple accounting record

Главным направлением развития общества, и в частности, экономики на протяжении длительного периода является внедрение цифровых технологий. Это связано с принятой Программой Правительства «Цифровая экономика Российской Федерации», которая определила теоретико-методологические положения цифровой экономики, отметив ее стратегическое значение для информационного общества Российской Федерации, а также, были сформулированы цели, подразумевающие создание среды цифровой экономики.

Цифровая экономика – это процессы и способы реализации экономической деятельности, основанные на применении цифровых технологий, связанных с электронным бизнесом и торговлей, позволяющих осуществлять реализацию цифровых товаров и услуг в киберсреде [1].

Таким образом, это система совершение сделок посредством электронных средств передачи, обмена и хранения информации с использованием электронных средств платежа, цифровой валюты и криптовалюты.

Как мы уже отмечали выше, развитие цифровой экономики воздействует на все сферы деятельности людей, включая учетные процессы, вследствие чего бухгалтерский учет, как неотъемлемая часть человеческой жизни, подвергается значительным изменениям, в части инновационных технологий передачи и хранения информации. Данные изменения позволяют ускорить процесс сбора, обработки и хранения информации, и повысят степень доступности и оперативности информации для заинтересованных пользователей.

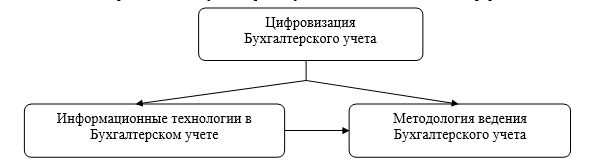

Цифровизация бухгалтерского учета оказывает значительное воздействие на два его момента (рис. 1):

- Информационные технологии в бухгалтерском учете – способ получения нужной информации, ее хранение и передача заинтересованным пользователям. [2]. Под технологией понимается современные информационные системы, которые осуществляются посредством формирования и обслуживания баз данных. Информационные системы развиваются в разрезе двух составляющих: развитие техники (создание новой технической базы) и усовершенствование автоматизированных информационных систем (АИС).

- Методологию бухгалтерского учета – то есть какие методы используются непосредственно в бухгалтерском учете для систематизации информации.

Рис.1. Влияние цифровизации на аспекты бухгалтерского учета [2].

Использование цифровизации учета, позволяет отражать каждый факт хозяйственной жизни в базе данных (регистрах бухгалтерского учета) как набор признаков или реквизитов, включая признаки счетов и их сторон (кредита и дебита), посредством двоичном записи, вследствие чего появляется возможность использовать более чем двух счетов [3]. За счет увеличения счетов бухгалтерского учета, субсчетов аналитических счетов, счетов управленческой информации, ее можно систематизировать, обобщить и преподнести заинтересованным пользователям в формате наиболее детализированном, аналитичном и удобным, что нельзя осуществить при ручной обработке данных. Все эти изменения являются предпосылками к созданию тройной моментальной бухгалтерии, а в дальнейшем и стерео-бухгалтерии.

Исторически двойная бухгалтерская запись не раз подвергалась критике, поэтому существует различные альтернативные теории тройной бухгалтерии. Самыми известными теориями является тройная «русская» бухгалтерия Езерского, которая была описана во второй половине XIX века и тройной бухгалтерский учет Идзири, открытой столетием позже. Несмотря на то, что эти теории были созданы в разные эпохи, помимо различий они имеют и не мало схожих черт. Согласно трактовкам этих авторов, тройная бухгалтерия возникает не посредством добавления третьего канала ввода, а путем сокращения классических двух каналов ввода – дебет и кредит- до одного, путем замены на положительные и отрицательные значения. Вследствие чего умножают «одинарный» бухгалтерский учет на три и систематизируют бухгалтерские данные по трем уровням. Хотя Идзири и использует в своей теории понятия «Дебет», «Кредит» - но по содержанию они значительно отличаются от «традиционных», и в дополнение он вводит понятие «Требит» - третий уровень бухучета.

Главный принцип теории этих двух авторов заключается в принципиальном разделении счетов учета балансовых статей (у Езерского – имущество и деньги, у Идзири – капитал) от счетов учета финансовых результатов. В то время как в действующей системе бухгалтерского учета такие счета уравновешивают один баланс и могут оказаться как на левой, так и правой чашке весов, все зависит от математического знака, а не от существа отражаемого показателя, представлен он на отчетную дату или за отчетный период. В этом заключается главный недостаток двойной записи. Однако эти системы учета не нашли своего практического выражения, причина, по нашему мнению, кроется в том, что не было определено место для классической двойной записи, инструмент, используемый успешно на протяжение нескольких веков, но требующий доработки в современных условиях.

Нашим современником Сухаревым И.Р., был предложен другой вариант видения тройной бухгалтерии. В данном случае к действующим и привычным понятиям «Дебет», «Кредит» в классическом их понимание, добавляется третий канал ввода, который используется как технический прием, необходимый для эффективного решения задач стоящие перед бухгалтерским учетом сегодня. Этот прием только ступенька на пути к стерео-бухгалтерии, отвечающей требованиям действующих экономических отношений.

Понятие стерео-бухгалтерия было введено И.Р. Сухаревым, ее целью служит формирование финансовой отчетности в любой момент времени, а не в установленные сроки месяц, квартал, год. Для этого необходимо четкое разделение бухгалтерских счетов на статические («момент») и динамические («промежуток»). Такое разграничение позволяет формировать полноценное динамическое равенство, аналогично статическому балансу активов и пассивов. Классическая двойная запись изменяется так, что остановится возможным охватить все разнообразие количественно измеримых показателей финансовой отчетности компании включая любые раскрытия [4]. В связи, с чем стираются различия между записью на бухгалтерский счет и записью в строку отчетности. Данный подход приводит к снижению затрат и времени на подготовку финансовой отчетности в режиме онлайн по мере ввода первичной информации.

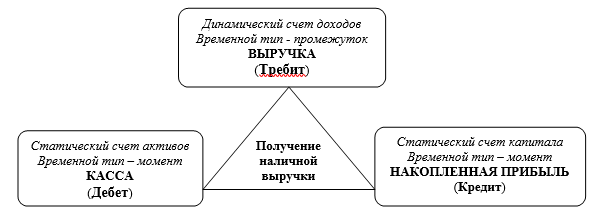

В трактовке Сухарева И.Р., тройная бухгалтерия выглядит следующим образом: к давно используемым нами классическим понятиям «Дебит», «Кредит», добавляется «Требит», по которому будет отражаться воздействие факта хозяйственной жизни на динамические показатель, так что это не помешает отразить это факт по Кредиту и Дебету двух статических показателей и не нарушит балансовое равенство.

Пример работы тройной записи, можно проследить на хозяйственной операции – розничная продажа товара (Рис.2). В данном случае полученные денежные средства отражаются сразу на трех счетах – по «Дебету» счета «Касса», по «Кредиту» счета «Капитала» («накопленная прибыль») и по «Требиту» счета «Выручки». В результате баланс активов и пассивов сохранен. Все три показателя отражаются на счетах бухгалтерского учета в режиме «он-лайн», ни один из этих счетов не требует обнуления для составления промежуточной бухгалтерской отчетности, то есть представить ее возможно в любой момент времени по необходимости.

Рис.2. Розничная продажа товара в тройной бухгалтерской записи [4].

Таким образом, цифровизация бухгалтерского учета с нашей точки зрения подразумевает определенную многоярусность в понимание учетной системы.

Ряд других исследователей, приверженцев тройной бухгалтерии, в условиях цифровизации учета, рассматривают в качестве третьего измерителя факторы, способствующие определению справедливой стоимости капитала на основе счетов «Дебет», «Кредит», «Требит», «совокупности импульсов и сетевых измерений при сохранении двойной записи, где возможно появление цифр как с положительными, так и с отрицательными значениями» [5]. То есть третьем измерением выступает объем справедливой стоимости капитала. Внимание акцентируется именно на справедливой стоимости капитала, а не на исторической стоимости, то есть балансовой оценке.

В современных условиях именно прирост капитала является главным критерием финансовой результативности предприятия, а не счет «Прибыли и убытки». Такое изменение обусловлено четкой связью с категорией собственности, чей рост является приоритетной целью современной поведенческой экономики. Причины изменения капитала представлены на Рисунке 3.

Рис.3. Причины изменения капитала

Факторы изменения учетных параметров финансово-хозяйственной деятельности и стоимости хозяйствующих субъектов с позиции риска определены в работах [7,8]. Методология бухгалтерского и управленческого учета, в первую очередь, должна быть подчинена целям роста стоимости.

Соответствующая нормам сегодняшнего дня методология бухгалтерского учета требует новые методы оценок активов и обязательств, и концепция оценки по справедливой стоимости является наиболее адекватной и рациональной. Предпосылками к использованию оценки по справедливой стоимости послужило смещение акцента при предоставлении информации заинтересованным пользователям с отражения того, что уже произошло («историческая» стоимость), на отражение того, что может быть.

Оценка активов и обязательств по справедливой стоимости строиться на принципе уместности информации, то есть отражению подлежит та информация, которая способна оказать значительно влияние на экономические решения пользователей этой информации. Такая оценка позволяет оценить прошлые, настоящие и будущие события, при необходимость подвергать их корректировки.

В то время как оценка по исторической стоимости все больше стремиться к неуместности предоставляемой информации, попадая под влияние инфляции, скачков курсов валют и т.д. Данная оценка игнорирует временной фактор, значение которого усиливается в условиях динамично развивающихся экономических отношений и тенденции развития рынка капитала, в результате чего мы лишаемся возможности увидеть будущие экономические результаты, что непосредственно влияет на качество принимаемых организацией решений.

Оценка по «исторической стоимости» представляет финансовую информацию о цене приобретения актива или погашения обязательств на момент заключения сделки. Не происходит отражение колебаний рыночных цен, что является главным недостатком такой оценки, но стоить отметить, что в финансовой отчетности, такие изменения учитывается, касаемо потребления экономических ресурсов (амортизация) и обесценения.

Понятие «справедливая стоимость» учеными в области бухгалтерского учета трактуется в ее международном понимании (на основе всех определений, представленных в международных стандартах) как: «сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами» [6]. Так же справедливую стоимость можно трактовать как сумму, которую можно получить при продаже актива, за вычетом затрат. Сама сущность определения «справедливой стоимости» одинакова во всех стандартах, меняется лишь немного формулировка понятия.

В следствие множественных трактовок справедливой стоимости для оценки активов и обязательств могут использоваться разные методы: по результатам оценки или дисконтирования, по рыночным цена приобретения или продажи и т.д.

Зарубежные авторы, проанализировав проблему теоретической основы справедливой стоимости в международных стандартах, пришли к выводу что эта концепция представляет собой идею совершенных и полностью информированных рынков в состоянии равновесия. То есть условия совершенной экономики, где все участники рынка владеют подходящей информацией и ожиданиями. В данном случае, справедливой стоимостью выступает рыночная стоимость в условиях равновесия такого рынка.

В России в 2015 годы был введен приказом Министерства Финансов Российской Федерации МСФО (IFRS) 13 «Оценка справедливой стоимости» [9].

Согласно этому стандарту, справедливая стоимость определяется на основании рыночных цен, то есть оценка активов и обязательств организации принимается в сумме, в которой их оценили другие участники рынка, что предполагает неиспользование собственных подходов к оценке.

Методы оценки выбираются исходя из уместности использования в данных обстоятельствах и обладанием необходимыми данными. При этом выделяют три метода оценки:

- рыночный – использует информацию, возникающую в результате рыночных операций, позволяющие сопоставлять активы и обязательства и их идентификацию.

- затратный – оценка происходить в сумме, которую бы предприятие получило при продаже/замене актива в текущий момент времени.

- доходный – конвертирует предстоящие суммы в одну текущую величину.

При использовании учета по справедливой стоимости предприятие получит следующие преимущества:

- реальная оценка будущих денежных потоков;

- предельно соизмеримую информацию об активах;

- лучше всего сочетается с принципами активного менеджмента;

- эффективная и адекватная оценка результатов деятельности предприятия [6].

Как и у любой другой систему учета, учет по справедливой стоимости обладает и рядом недостатков:

- условность справедливой стоимости;

- трудность в определении при отсутствия активного рынка;

- новые способы манипулирования финансовой отчетности.

Таким образом, использование учета по справедливой стоимости обеспечивает максимальную информированность об объекте и условиях сделки участников рынка, что оказывает значительное влияние на доверие инвесторов и содействует увеличению инвестиционной привлекательности страны.

Слияние Российских стандартов бухгалтерского учета с международными является неизбежной, так как по уровню социально-экономического развития наша страна отстает на 50-70 лет от ведущих держав мира, сокращение этого разрыва является стратегической задачей страны.

Применение в бухгалтерском учете действующего экономического субъекта правил оценки активов и обязательств согласно (IFRS) 13 «Оценка справедливой стоимости», способствует упрощению совершения сделок для всех участников, сведя к минимуму вероятность мошенничества или утаивания необходимой информации. Это становиться возможным если следовать условиям, характеризующим «справедливую стоимость», таким как: заключение сделки является личной инициативой каждой из сторон, следуя свои собственным экономическим интересом; отсутствие обязательств перед друг другом, оказывающих влияние на определение справедливой стоимости активов и обязательств; наличие исчерпывающей информации об объекте сделки; все участники сделки после ее совершения получат экономические выгоды.

В нынешних условиях хозяйствования компания требуются новые способы убеждения инвесторов, кредиторов, партнеров в своей надежности, так как все больше документации уходит в цифровой формат, и возникает необходимость использования цифровой технологии, которая будет отвечать за достоверность представленной информации.

Такой цифровой технологией является блокчейн, с помощью которой идея тройной бухгалтерии получает возможность реализоваться практически, а не только существовать на теории.

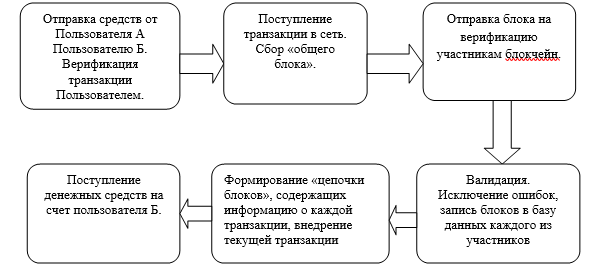

Технология блокчейн представляет собой систему хранения данных на распределенной и хранящейся у всех независимых друг от друга агентов сети последовательности блоков, не изменяемых задним числом [10]. То есть система хранения выглядит как непрерывная последовательность блоков, построенных по определенным правилам, в которой каждый последующий блок четко связан с предыдущим, подписывается цифровой подписью, исключая возможность изменения данных. Схема работы технологии блокчейн в финансовой сфере представлен в виде схемы (рис. 4) [10].

Рис. 4. Схема работы технологии блокчейн при совершении финансовой операции

В связи с переходом на цифровизацию учета, возникает теоретико-методологические проблемы, затрагивающие такие категории учета как «транзакция» и «факт хозяйственной жизни», так как идет замена понятий. Изначально, «транзация» - это минимальная, логически осмысленная операция, имеющая некий смысл, которая осуществляется полностью или полностью отменяется – договор, соглашение. Факт хозяйственной жизни в трактовке Я.В. Соколова звучит следующим образом «элементарный момент хозяйственного процесса, изменяющий или подтверждающий состав средств предприятия или их источников, или средств и источников одновременно» [11].

Система блокчейн является децентрализованной системой, что обеспечивает отражение транзакций с более высокой степенью достоверностью нежели регистрация факта хозяйственной жизни на бумажном носителе. Так же стоит отметить, что на наш взгляд, понятие транзакция является более узким, чем факт хозяйственной жизни, представляющее собой какое-то определенное действие, в то время как факт хозяйственной жизни - это совокупность определенных действий.

Целью блокчейн в тройной бухгалтерии является верификация сделанных записей по всем сторонам сделки. С его помощью бухгалтеры, банка, торговые компании имеют возможность вести учет и записывать данные, а заинтересованные пользователи могут контролировать и следить за обновлением данных. Данные, которые введены в систему уже нельзя подкорректировать без изменения всей цепочки транзакций, так как каждая запись авторизуется и все записи цепи являются взаимосвязаны. Таким образом, тройная бухгалтерия является картиной «видения истины» использую технологию распределенных реестров, не поддающихся взлому.

Преимущества тройной бухгалтерии на основе блокчейн очевидны и для предприятий малого и среднего бизнеса. Они заключаются в увеличение скорости получения финансирования, так как предоставляемая ими информация потенциальным кредиторам обладает высокой степенью надежности и заслуживающей доверия. Это возможно благодаря созданию цепочки подтвержденных транзакций, которые верифицируются с трех сторон: самой компанией, ее партером по сделке и третье стороной которой может быть банк, страховая компания и т.д.

Характерной чертой блокчейна является обеспечение доверия, которой позволяется свободно воспринимать займ как товар и не возникает потребность проверять кредитоспособность третьей стороной. Как мы можем заметить, использование блокчейна упростит доступ к финансированию, даже молодым компаниям без прочной деловой репутации, позволит найти себе партнеров по бизнесу и начать развиваться без лишних усилий и риска.

Положительные эффекты от внедрения тройной бухгалтерии на основе блокчейн не заставят себе ждать. Во-первых, так как большая часть транзакций осуществляемой в компании верифицированы, то упрощается ежегодная аудиторская проверка, путем снижения затраченного времени для получения аудиторских доказательств. Во-вторых, становятся практически невозможным финансовые кражи внутри компании, так как подтверждении всех доходов и расходов происходит посредством цифровой подписи контрагента, подделать которую затруднительно и практически невозможно. Взаимосвязанность прошлых и будущий транзакций и их уникальное шифрование, не позволяет осуществить взлом, так как такая попытка будет зафиксирована, вследствие вмешательства в существующую цепочку транзакций. Причем при попытке жульничества одной из сторон, появиться пометка напротив такой компании, и, следовательно, с ней мало кто захочет работать в дальнейшем.

В условиях цифровизации учета предприятие само определяет критерии полезности информации, посредством формализации и представления через систему специальных программных продуктов.

После сбора данных в системе блокчейн возникает потребность в создании специальных цифровых учетных платформ. В теоретическом плане цифровая платформа является своего рода учетной политикой предприятия, так как содержит способы, методы учета, способствующие эффективному функционированию бизнеса.

Основными преимуществами технологии учета блокчейн является:

- Открытость выполняемых операций - пользователь сети свободно имеет возможность отследить историю транзакций на сайте – проводнике.

- Наличие цифровой записи – делает невозможным подделать, изменить, удалить данные.

- Обладание каждым участником блокчейна постоянной обновляемой копией базы данных.

- Высокая скорость и точность транзакций, что обеспечивает быстроту и надежность совершаемых сделок.

- Децентрализованная связь между серверами, что дает высокую защищенность пользователей и операций.

Обладая этими свойствами, система блокчейна является одной из наиболее подходящих для использования в бухгалтерском учете.

Таким образом, в условиях цифровизации экономики возникает необходимость в использования цифровых технологий во всех сферах развития экономики. В первую очередь внедрение цифровых технологий касается учетных процессов, что служит предпосылкой к цифровизации бухгалтерского учета, посредством инновационных технологий передачи и хранения данных. Наиболее подходящей цифровой технологией для совершенствования методологии бухгалтерского учета является блокчейн. Цифровизация бухгалтерского учета повысит скорость сбора и обработки информации, увеличит степень надежности хранения данных, а также доступность и оперативность информации для заинтересованных пользователей.

1. Efimushkin V.A. Ponyatie cifrovoy ekonomiki. - [Elektronnyy resurs]. - Rezhim dostupa:https://bi.hse.ru/data/2017/03/30/1168539176/KS28.03%20%20Vladimir%20 Efimushkin.pdf (data obrascheniya 24.05.2021 g.).

2. Karpova T.P. Napravleniya razvitiya buhgalterskogo ucheta v cifrovoy ekonomike // Izvestiya Sankt-Peterburgskogo gosudarstvennogo ekonomicheskogo universiteta. - 2018. - №3 (111). - S. 52-57.

3. Budovich Yu.I. Cifrovizaciya korporativnogo ucheta II Chelovecheskiy kapital v formate cifrovoy ekonomiki. - M., 2018. - S. 117-125.

4. Suharev I.R. Stereo buhgalteriya. -M .: OOO «IPC «Maska»», 2014 - 384 s.

5. Belousov A.I. Buhgalterskaya nauka v sovremennyh ekonomicheskih realiyah: monografiya. Stavropol': Izd-vo SKFU, 2020.

6. Ilysheva N.N., Neverova O.S. Spravedlivaya stoimost' kak metod ocenki: nastoyaschee i buduschee // Mezhdunarodnyy buhgalterskiy uchet. 2010. № 7. S. 48-52.

7. Karanina, E. V. Sistema upravlencheskogo ucheta i sistema sbalansirovannyh pokazateley: otrazhenie riskov predpriyatiya / E. V. Karanina, I. V. Bykova // Ekonomika i upravlenie: problemy, resheniya. - 2014. - № 5. - S. 11-19.

8. Karanina, E. V. Investicionnye faktory povysheniya effektivnosti predprinimatel'skoy deyatel'nosti v processe formirovaniya i optimizacii finansovoy strategii s uchetom regional'nogo riska : monografiya / E. V. Karanina, N. A. Vershinina ; Karanina Elena Valer'evna, Vershinina Natal'ya Alekseevna. - Kirov : Kirovskiy fil. Moskovskoy finansovo-yuridicheskoy akad., 2009. - 223 s. - ISBN 978-5-91061-143-0.

9. Konceptual'nye osnovy finansovoy otchetnosti (prinyaty Sovetom po Mezhdunarodnym standartam finansovoy otchetnosti). URL: http://minfin.ru/ (data obrascheniya: 01.12.2021 g.).

10. Babkin A.V., Chistyakova O.V. Vliyanie vnedreniya cifrovyh tehnologiy na predprinimatel'skuyu deyatel'nost' kompaniy // Trudy nauchno-prakticheskoy konferencii s mezhdunarodnym uchastiem «Promyshlennaya politika v cifrovoy ekonomike: problemy i perspektivy». - SPb.: Izd-vo Politehn. un-ta, 2017. - S. 23-33. 6. Aref'eva A.S.

11. Sokolov Ya.V. Osnovy teorii buhgalterskogo ucheta. M.: Finansy i statistika, 2000 g.