Russian Federation

The article deals with the concept of environmental audit, the legal basis for its regulation, as well as the development and organization of environmental audit in the modern Russian economy.

environmental audit, environmental management, audit of business, international standards, ISO 14000 standards, ISO 19000 standards, audit report

Экологический аудит начал развиваться в России в 90-х годах ХХ века. Уже в то время были разработаны нормативно-правовые акты в области экологического аудита, вплоть до утверждения порядка аттестации экоаудиторов [4].

Среди них наиболее интересным является приказ Госкомэкологии России от 30.03.1998 № 181 «Об экологическом аудировании в системе Госкомэкологии России», правовой предпосылкой для которого является Постановление Правительства Российской Федерации от 24.12.94 N 1418 «О лицензировании отдельных видов деятельности». Приказ Госкомэкологии №181 содержит понятие «экологический аудит», определяет его принципы и задачи, вводит требования к экологическим аудиторским организациям, их права и обязанности, порядок формирования аудиторского заключения и другие вопросы [3].

Этот документ определил экологический аудит как вид деятельности на рынке работ и услуг природоохранного назначения, а не как вид аудиторских услуг. Приказ устанавливает, что это вид предпринимательской деятельности, осуществляемой аудитором или аудиторской организацией, по независимой проверке влияния на окружающую среду хозяйственной деятельности, а также выработки рекомендаций по снижению этого влияния. Среди основных принципов экологического аудита установлены: объективность, независимость, профессионализм, компетентность, достоверность и конфиденциальность информации, планирование, комплексность аудита, ответственность аудитора. В современной редакции закона об аудиторской деятельности не содержится прямого указания на принципы аудита, тем не менее существует профессиональный Кодекс этики аудиторов [6], который содержит часть из этих принципов, и в целом все эти принципы применимы к любому другому виду аудита.

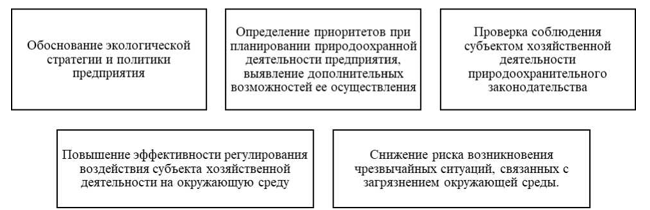

Согласно Приказу, экологический аудит может быть обязательным и инициативным, для проведения обязательного аудита необходима прямая установка в нормативно-правовых актах, инициативный проводится по решению хозяйствующего субъекта. Основные задачи экологического аудита приведены в таблице 1

Таблица 1 Задачи экологического аудита

По сути своей экологический аудит выделяется в отдельный вид деятельности, который подразумевает получение лицензии на проведение такого вида аудита, а также прохождение аттестации экоаудиторами. Для проведения аудита экологическая аудиторская организация обязана иметь в штате не менее трех аттестованных экоаудиторов в целях профессионального и эффективного выполнения работы. В целом экологический аудит представляет собой оценку соответствия деятельности существующим нормативно-правовым актам, применяемым в зоне функционирования проверяемой организации, на договорной основе. Формы и методы такой оценки определяются организацией самостоятельно исходя из существующих требований.

В Приказе составлен план аудиторского заключения. Сравним его структуру с описанной в международном стандарте аудита № 700 (МСА 700) «Формирование мнения и составление заключения о финансовой отчетности» [7], сравнение заключений приведено в таблице 2.

Таблица 2. Сравнение аудиторского и экоаудиторского заключений

|

Элементы |

Аудит (МСА 700) |

Экологический аудит (Приказ Госкомэкологии № 181) |

|

Вводная часть |

Заголовок и данные адресата аудиторского заключения |

Контактные данные экологической аудиторской организации, состав аудиторов и данные о полученной лицензии на осуществление деятельности |

|

Аналитическая часть |

Мнение об отчетности, а также её состав, основания для выражения мнения, оценка непрерывности деятельности, обзор ключевых вопросов аудита, прочая информация, зоны ответственности |

Информация об аудируемом лице, результат аудита, выявленные факты нарушений |

|

Итоговая часть |

Информация о лицах, проводящих аудит |

Выводы о воздействии аудируемого лица на окружающую среду |

|

|

Руководитель аудита, подпись, адрес, дата |

Конкретные меры по снижению негативного воздействия, последствия непринятия мер |

Источник: составлено авторами по данным источников

Проведенный анализ позволяет выявить несоответствие формы и содержания этих документов, аудиторское заключение по МСА более структурировано и логично, пользователь сначала видит результат аудита, а потом может узнать более подробную информацию, а в заключении по экологическому аудиту нет конкретного указания на выражение мнения, речь идет о «результате» аудита, который каждый аудитор может описать по- разному. Положительной стороной экологического аудиторского заключения можно назвать необходимость отразить меры, которые стоит принять клиенту для улучшения ситуации, и прогнозирование последствий непринятия этих мер, таким образом, аудитор становится консультантом и аналитиком, а не просто выполняет оценку соответствия. По мнению некоторых авторов, чтобы не вводить в заблуждение пользователей этих документов, следует заменить термин «аудиторское заключение» по экологическому аудиту на другой - например «отчет по экоаудированию» [8].

Ответственность за формирование нормативно-правовой базы экологического аудита, а также инструкций и методических рекомендаций, выдачу лицензий, аттестацию аудиторов и ведение соответствующих реестров возложено на Госкомэкологии России. На текущий момент единого реестра экологических аудиторских организаций и экологических аудиторов не существует, но существующие объединения экологов-аудиторов ведут реестры своих членов, например, в Национальную экологическую аудиторскую палату входит всего 19 организаций по всей России и 183 экоаудитора. Ранее, по данным 2012 года, в НЭАП входило 54 организации и более 600 аудиторов, ровно в три раза сократилось их количество [8].

После ряда преобразований Госкомэкологии превратилось в 2008 году в Министерство природных ресурсов и экологии Российской Федерации (Минприроды России) и передало этому органу свой функционал, в частности, по вопросам экологического аудита.

Согласно стратегии социально-экономического развития России создание нормативно-правовой базы экологического бизнеса является важным направлением деятельности [1]. В соответствии с Экологической доктриной Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 31 августа 2002 г. № 1225-р [2], содействие развитию экологического аудита, предпринимательству в сфере охраны окружающей среды определено в качестве необходимого элемента развития экономических и финансовых механизмов, являющихся средствами реализации государственной политики в области экологии. Поэтому Минприроды предложило в 2012 году проект Федерального закона об экологическом аудите [12], который планировалось ввести в действие в 2013 году, однако этого не произошло из-за серьезной критики проекта, связанной с обязательным экологическим аудитом, «сыростью» проекта, требованием создания саморегулируемой организации (СРО), что фактически означало бы коммерциализацию этой деятельности. По мнению Российского союза промышленников и предпринимателей (РСПП), принятие закона в существующем виде привело бы к подмене государственного экологического надзора аудитом и проводился бы он практически при любых природоохранных действиях хозяйствующих субъектов. Проект был отправлен на доработку и до сих пор не принят.

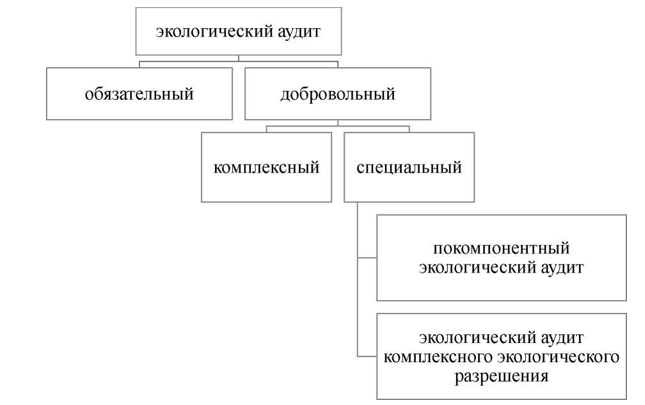

По определению проекта закона экологический аудит - «независимая, документированная оценка соответствия объектов экологического аудита требованиям в области охраны окружающей среды» [12]. В целом это определение соответствует определению, предложенному Госкомэкологии, экологический аудит - это проверка соответствия. Цель аудита заключается в предотвращении невыполнения требований законодательных актов в области окружающей среды и обеспечении внедрения необходимых мер по снижению негативного влияния. Принципы экологического аудита сокращены до квалифицированности, независимости, беспристрастности, конфиденциальности и недопущению ограничения конкуренции на рынке экоаудита. Разработаны виды аудита, представленные в таблице 3.

Таблица 3. Виды аудита согласно проекту федерального закона «Об экологическом аудите»

Источник: составлено авторами по данным источника [12]

Согласно проекту, добровольное проведение аудита принесет организациям дополнительную выгоду во взаимодействии с контролирующими органами. Проведение комплексного экологического аудита освободит на три года от плановой проверки государственных экологических органов, а проведение экологического аудита комплексного экологического разрешения продлит экологическое разрешение на ведение деятельности в упрощенном порядке.

Внесен еще ряд существенных корректировок - внесены изменения в структуру аудиторского заключения - появился пункт «мнение», появилось указание на федеральные правила экологической аудиторской деятельности, доработаны права и обязанность субъектов, сохраняется лицензирование и выдача аттестатов для экологической аудиторской деятельности. Существенное отличие от закона об аудите - экологические аудиторские организации вправе заниматься любыми другими видами деятельности, в то время как для аудиторских организации это ограниченный перечень. Доработанный проект должен был вступить в действие в 2017 году, но так и остался проектом. В целом обзор данного документа вызывал тот же вопрос, что появился и у РСПП - подмена ли это государственного контроля?

Другим правовым источником являются стандарты. Стандарты аудита формулируют общие базовые требования, которые определяют стандарты качества и надежности аудита и обеспечивают определенный уровень уверенности в результатах аудита, если они соблюдаются. С изменением условий и накоплением соответствующего опыта стандарты аудита подвергаются периодическому пересмотру, чтобы максимизировать удовлетворение пользователей экологической информации. Госстандарт России утвердил Международные фундаментальные стандарты серии ISO 14000 в качестве государственных стандартов, обеспечивающих правовую основу экологического менеджмента и аудита в Российской Федерации.

Согласно анализу введенных стандартов из 23 стандартов, утвержденных Российской Федерацией, только 3 относятся к экологическому аудиту и все они отменены в соответствии с Постановлением Госстандарта РФ и введением ГОСТ Р ИСО 19011 «Руководящие указания по аудиту систем менеджмента» [5], действующая редакция этого ГОСТ - 2012 год.

Введение этих стандартов стало одной и самый важных инициатив в природоохранной области, стандарты ISO 14000 посвящены выстраиванию такой системы менеджмента на предприятии, которая наиболее эффективно способствовала бы устойчивому развитию. Стандарты предполагают три области применения: контроль качества продукции, встраивание и использование систем экологического менеджмента, аудит и оценка этих систем. При этом стандарты менеджмента содержат не технические характеристики объектов или количественные показатели, к котором нужно стремиться, как это обычно бывает в технических стандартах, а требования соблюдения определенных процедур и принципов, формирования определенного типа документации, формирование областей ответственности среди сотрудников во всех областях взаимодействия с окружающей средой. В России соблюдение этих стандартов не является обязательным, но если организация их внедрила, а затем провела тот самый экологический аудит системы менеджмента согласно ГОСТ ИСО 19001, то ей выдается сертификат соответствия и предоставляется возможность наносить специальную маркировку на свою продукцию.[10]

Применение международных стандартов играет важную роль на мировом рынке, для поддержания конкурентоспособности российские организации все чаще используют ISO 14000. Система, организованная в соответствии с этими стандартами позволяет определять степень влияния на окружающую среду. Экологический аудит определен как «систематический, независимый и документируемый процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита» [5]. В качестве критериев аудита выступают требования, процедуры и политики, которые признаются в качестве эталона для сверки с полученными свидетельствами аудита.

Приведены также принципы проведения аудита: целостность, беспристрастность, профессиональная осмотрительность, конфиденциальность, независимость, а также подход, основанный на свидетельстве.

В целом документ представляет собой целостное руководство и методику проведения аудита, в нем содержатся поэтапные указания и даются комментарии, обзор типовых действий при проведении аудита. ГОСТ очень близок к МСА по своей структуре и подходу к понимаю аудита. На взгляд авторов, именно аудит экологических систем менеджмента является истинным пониманием экологического аудита. В то время как система аудита, разрабатываемая Минприроды, больше отвечает вопросам государственного контроля за экологией, подобные проверки можно отнести скорее к экологическому надзору, чем к аудиту.

Анализ нормативно-правовой базы показал, что существует три направления формирования понятия «экологический аудит», которые приведены на Рисунке 1.

Рисунок 1. Направления формирования понятия «экологический аудит»

Источник: составлено авторами

Вопрос о применимости к экологическому аудиту норм ФЗ-307 является дискуссионным.

Так, Б.С. Пункевич, А.К. Диброва в своих исследованиях считают, что только после доработки федерального закона его можно будет применять к экологическому аудиту. В текущем виде это невозможно [9]. Т.В. Петрова считает, что закон «Об аудиторской деятельность» в принципе не применим к экологической области, поскольку аудит - это область финансов, а не экологии [11]. С.Л. Байдаков и Г.П. Серов придерживаются идеи распространения на экологический аудит влияния федерального закона «Об аудиторской деятельности», так как без анализа экологической составляющей деятельности выразить мнение о достоверности отчетности невозможно.

Авторская точка зрения заключается в том, что экологический аудит - это комплексная проверка, которая охватывает и финансовую, и техническую, и управленческую области. То узкое понимание аудита, которые вкладывает Минприроды, не соответствует сути понимания аудита в соответствии с концепцией аудита бизнеса. Аудит как проверка соответствия уходит в прошлое, для развития института аудита и повышения его престижности, необходим иной подход.

1. Order of the Government of the Russian Federation of 17.11.2008 N 1662-r (as amended on 28.09.2018) "On the Concept of long-term socio-economic development of the Russian Federation for the period up to 2020" (together with the "Concept of long-term socio-economic development of the Russian Federation for the period up to 2020") / ATP ConsultantPlus

2. Order of the Government of the Russian Federation of 31.08.2002 N 1225-r "On the Environmental Doctrine of the Russian Federation" / ATP ConsultantPlus

3. Order of the State Committee for Ecology of Russia dated 30.03.1998 No. 181 "On Environmental Listening in the System of the State Committee for Ecology of Russia" // ATP ConsultantPlus

4. Order of the State Committee for Ecology of the Russian Federation of 16.07.1998 N 436 "On carrying out practical works on the introduction of environmental listening in the Russian Federation" (together with the "Temporary procedure for certification of environmental auditors") / ATP ConsultantPlus

5. GOST R ISO 19011-2012. Guidelines for auditing management systems [Text]. - Introduced. 02-01-13. - M.: Standartinform, 2018.

6. Code of Professional Ethics of Auditors (Annex to the Minutes of Absentee Voting of the Audit Council of 21.05.2019 N 47)/ ATP ConsultantPlus

7. International Auditing Standard 700 (revised) "Formation of opinion and preparation of an opinion on financial statements" was put into effect on the territory of the Russian Federation by the order of the Ministry of Finance of Russia dated 09.01.2019 No. 2n // ATP ConsultantPlus

8. Malinovskaya N.V. Development of environmental audit in Russia // International accounting. 2013. №43.

9. Punkevich B S., Dibrova A.K. Ecological audit: legal and regulatory basis / Standards and quality. - 2005. - № 4. - P.36-40

10. Chkhutiashvili L. V. Prospects of development and normative-legal regulation of environmental audit in the Russian Federation. - 2012. - № 1. - P.131-153

11. Shevchenko I.V., Litvinsky K.O. Sustainable development: world experience and problems of Russia // Regional Economy: Theory and Practice. 2007. №13.

12. Official site of the Ministry of Natural Resources and Ecology of the Russian Federation [Electronic resource]. - Access mode: http://www.mnr.gov.ru/