Moskva, Moscow, Russian Federation

Russian Federation

from 01.01.2005 until now

Izhevsk, Izhevsk, Russian Federation

from 01.01.2015 until now

Izhevsk, Izhevsk, Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

The article presents a system of indicators developed by the authors, which is offered to corporations to assess the efficiency of their financial relations by the accounting and management apparatus, which play a key role in business due to the greatest liquidity of monetary resources in the modern economic era. The tools of such a system are based on the study of controlled and uncontrolled conditions of corporate functioning. Controlled conditions include economic processes in their expanded understanding, uncontrolled conditions-microenvironment and macroenvironment of corporations, which require them to bear the corresponding monetary costs, compared with the result obtained from them (profit in relation to the commercial sector of the economy). the argument of this approach to the formation of the proposed tools consists in the diversification and multi-vector nature of corporate business processes, which entail a wide range of costs for the maximum attraction of financial benefits from each type of activity, while simultaneously ensuring parity of accounting and economic indicators (reducing to zero the level of imputed costs that generate lost profits in value terms). the use of the recommended author's approach by corporations will ensure that they optimize the result and costs (profit and expenses) and, accordingly, the effectiveness and cost (direct and indirect profitability or profitability) of their activities, which determine their financial efficiency.

efficiency, corporate finance, direct and indirect indicators of corporate finance efficiency, profit, expenses

Введение. Коммерческий сектор экономики в том числе сельскохозяйственный, является гарантом стабильности функционирования государства, поскольку занятые в нем экономические субъекты способны сочетать личные (предпринимательские) интересы с интересами населения, благодаря своему хозяйственному потенциалу, формирующемуся за счет осуществляемых ими бизнес-процессов, направленных на получение прибыли (главного источника финансирования мероприятий по удовлетворению человеческих потребностей в существующих благах). Особая роль в получении обоюдной выгоды в поддержании баланса между предпринимательскими и общественными интересами принадлежит крупному бизнесу, в котором доминируют корпорации, обладающие огромными конкурентными преимуществами в рыночных сегментах в силу гипертрофической концентрации денежных ресурсов. В то же время, менеджерам корпораций, в первую очередь, высшего звена управления их деятельностью, необходимо осознавать факт того, что лидерство в бизнесе определяется не только настоящими, но и будущими реалиями, влияющими на результат и затраты, и вместе с ними на результативность и затратность предпринимательских действий, поэтому решение данного вопроса приоритетно. Создании системы показателей, наиболее объективно отражающих уровень эффективности корпоративных финансов является важным инструментом для учетно-управленческого персонала.

Основу исследования составили труды С.Н. Ефимушкина [1], Г.Д. Невзорова [2], О.В. Сараджевой [3], И. Фишера [6], Г.И. Хотинской [8], Ю.М. Чеботаря [9], В.А. Черненко [10], Р. Дж. Экклза [11], послужившие исходными информационными источниками, использованными в процессе выполненных разработок.

Цель и задачи исследования. Цель формирование учетно-управленческого инструментария, позволяющего корпорациям проводить комплексный анализ эффективности финансовых отношений с учетом всех условий деятельности, присущих крупному бизнесу. Задачи исследования – рассмотрение среды функционирования корпораций, разработка и предложение соответствующих поступательных мероприятий.

Материалы, методы и условия проведения исследований. В ходе проведения исследования применим расчетно-конструктивный, дедуктивный и индуктивный методы, позволяющие взаимоувязать диалектически результирующие и факторные показатели эффективности, в нашем случае, в сфере корпоративных финансов, через кратно-аддитивное конкордирование результативности и затратности финансовых отношений в крупном бизнесе.

Результаты исследования и их обсуждение. Успех корпораций зависит от учетно-управленческого персонала и от принятых решений, соответственно инструменты исследований должны быть четкими и качественно-адаптивными [4, 5],. Деятельность корпораций диверсифицирована и многовекторна и потому зависит от множества контролируемых и неконтролируемых хозяйственных условий, перечень которых гораздо более дифференцирован в отличие от хозяйственных условий субъектов среднего и малого бизнеса (рисунок. 1).

Рисунок 1 – Условия деятельности корпораций

По содержанию рисунка 1 видно, что из элементов контролируемых условий корпорациям наряду с базовой деятельностью, состоящую из заготовительного, производственного и сбытового процессов, присуща прочая деятельность, включающая в себя не только инвестиционные, но и инновационные процессы по причине их острой потребности как в ресурсах, так и технологиях. То же самое касается неконтролируемых условий, где для корпораций в микросреде вместе с поставщиками и подрядчиками по степени существенности равнозначны посредники, клиенты, конкуренты, контактные аудитории, а в макросреде вместе с экономической конъюнктурой паритетная существенность у всех остальных видов конъюнктур (научно-технической, природно-климатической, демографической, социально-культурной, политико-правовой).

Инструментами управления корпоративными финансами бизнеса могут быть – моделирование, имитационное прогнозирование и другие экономико-финансовые методы [14]. Любая поставленная задача должна быть подкреплена своевременным анализом (прогнозируемых действий). Прогнозная модель должна учитывать заданный курс в виде получения экономического эффекта, для этих целей мы предлогаем применить такой экономический инструмент как как поэтапный комплексный подход. Предлагаемая методика комплексного подхода решит любые поставленные задачи, не зависимо от того в каком финансовом состоянии находится бизнес, так как данный подход учитывает, как положительные тенденции, так и отрицательные (от состояния убытков до состояния финансового благополучия) [1,13].

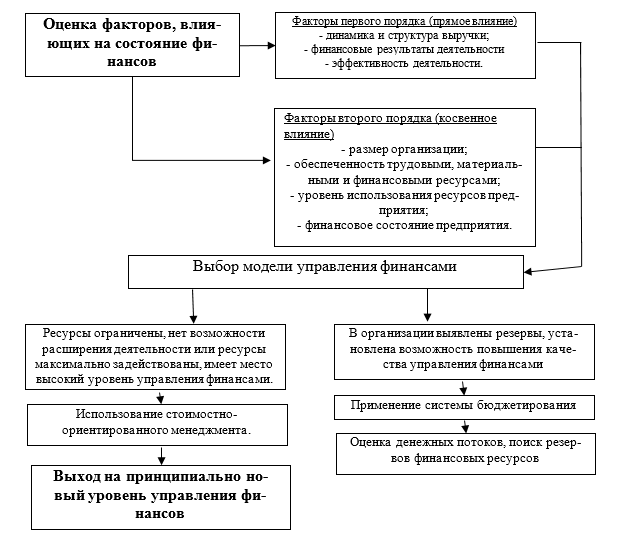

Предлагаемая модель управления учитывает, как ресурсный потенциал, так и альтернативные пути развития бизнеса (рисунок 2).

Рисунок 2 – Рекомендуемый алгоритм выбора модели управления корпоративными финансами (авторская разработка)

Экономический эффект данной модели управления непосредственно ориентирован «заточен» на бизнес-процессы и их реализацию с последующим получение планируемого результата [12].

С учетом рассмотренных элементов сформируем прямые (непосредственные) и косвенные (опосредованные) показатели эффективности корпоративных финансов, отражающие в общем и в частности прибыльность данных экономических субъектов (формулы (1), (2), (3), (4), (5), (6), (7), (8)):

![]()

где Эфкф(п) – совокупная прямая эффективность корпоративных финансов;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

где Эфкф(п)a – эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

![]()

где Эфкф(п)b – эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

![]()

где Эфкф(п)c – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

![]()

где Эфкф(к) – совокупная косвенная эффективность корпоративных финансов;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)a – косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)b – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)c – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.

Интерпретация показателей эффективности корпоративных финансов представлена в таблице 1.

Таблица 1 – Показатели эффективности корпоративных финансов

|

№ п/п |

Параметр эффективности |

Признак эффективности |

||

|

Прямые показатели |

Содержание |

Косвенные показатели |

Содержание |

|

|

Общие показатели эффективности корпоративных финансов |

||||

|

1 |

Совокупная прямая эффективность корпоративных финансов |

Прибыль корпораций в расчете на единицу совокупных расходов, включающих в себя расходы на ведение ими хозяйственных процессов, расходы на адаптацию к условиям микросреды и макросреды их деятельности |

Совокупная косвенная эффективность корпоративных финансов |

Совокупные расходы корпораций, включающие в себя расходы на ведение ими хозяйственных процессов, расходы на адаптацию к условиям микросреды и макросреды их деятельности, в расчете на единицу прибыли |

|

Частные показатели эффективности корпоративных финансов |

||||

|

2 |

Прямая эффективность корпоративных финансов по расходам на ведение хозяйственных процессов |

Прибыль корпораций в расчете на единицу расходов на ведение ими хозяйственных процессов |

Косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов |

Расходы корпораций на ведение ими хозяйственных процессов в расчете на единицу прибыли |

|

3 |

Прямая эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности |

Прибыль корпораций в расчете на единицу расходов на адаптацию к условиям микросреды их деятельности |

Косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности |

Расходы корпораций на адаптацию к условиям микросреды их деятельности на единицу прибыли |

|

4 |

Прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности |

Прибыль корпораций в расчете на единицу расходов на адаптацию к условиям макросреды их деятельности |

Косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности |

Расходы корпораций на адаптацию к условиям макросреды их деятельности на единицу прибыли |

Исходя из содержания показателей таблицы 1, сформируем совокупные (общие) показатели эффективности корпоративных финансов через кратно-аддитивные зависимости с входящими с ними в единую систему частными показателями. Оперируя ими и свойством обратной пропорциональности (кратности) результативности и затратности, сформируем из частных показателей общие показатели эффективности корпоративных финансов (формулы (9), (10)):

![]()

где Эфкф(п) – совокупная прямая эффективность корпоративных финансов;

Эфкф(к)a – косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Эфкф(к)b – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Эфкф(к)c – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

![]()

где Эфкф(к) – совокупная косвенная эффективность корпоративных финансов;

Эфкф(п)a – прямая эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Эфкф(п)b – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Эфкф(п)c – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности.

Предложенный учетно-управленческий инструментарий отличается комплексностью и системностью факторных показателей, чью степень воздействия на образуемые ими результирующие показатели реально определить за счет их кратно-аддитивного взаимодействия между собой в разработанной системе и применить при принятии управленческих решений по сбалансированности получаемых коэффициентов регрессии, по которым будет анализироваться эффективность корпоративных финансов.

Сформированный и предложенный инструментарий, включающий в себя систему показателей эффективности корпоративных финансов, имеет несколько достоинств:

1. Предусматривает полный перечень условий осуществляемых видов деятельности.

2. Охватывает все статьи затрат, относящихся к контролируемой и неконтролируемой среде, сопоставляемых с получаемыми результатами.

3. Дает возможность ранжировать долевое участие показателей затратности на совокупную результативность и долевое участие показателей результативности на совокупную затратность коммерческих усилий.

Заключение. Применяя данную систему показателей, корпорации смогут предельно максимизировать удельный результат (удельную прибыль) и предельно минимизировать предельные затраты (удельные расходы) и, тем самым, оптимизировать свои финансовые отношения.

Кроме того, на основе такого подхода можно вести комплексный и системный учет факторных показателей. Предложенная система отличается целостностью и органичностью результирующих и факторных показателей эффективности корпоративных финансов, поскольку сонаправлена с традиционной трактовкой ее сущности и раскрывает поэлементно взаимосвязь между результативностью и затратностью денежных ресурсов и степенную значимость их компонентов. Она поможет учетно-управленческому персоналу определиться с направлениями улучшения общих при параллельном улучшении частных показателей эффективности корпоративных финансов.

В данном контексте, перспективной методологической частью может быть дополняющая оценка, выраженная в показателе «виртуальная прибыль», расчёт которой представлен в [7].

1. Efimushkin S.N. Marketingovyy analiz kak klyuch k uspehu molodoy kompanii / S.N. Efimushkin, A.S. Krasnikova // Rossiyskoe predprinimatel'stvo. - 2015. - T. 16. - № 18. - S. 3013-3022.

2. Nevzorova G.D. Strategicheskoe upravlenie kompaniyami v sovremennyh ekonomicheskih usloviyah / G.D. Nevzorova, A.D. Shmatko // Ekonomika i predprinimatel'stvo. - 2015. - № 10-1 (63). - S. 543-546.

3. Saradzheva O.V. Finansovaya bezopasnost' kommercheskih organizaciy / O.V. Saradzheva, M.A. Kovtun // Analiticheskie instrumenty kommercheskih organizaciy v innovacionnoy ekonomike. Sbornik nauchnyh trudov kruglogo stola, posvyaschennogo yubileynomu godu RGU im. A.N Kosygina. - 2020. -S. 224-227.

4. Ostaev G.Ya., Klychova G.S., Nekrasova E.V. Prinyatie upravlencheskih resheniy: mehanizmy i finansovye instrumenty./ G.Ya.Ostaev, G.S. Klychova, E.V. Nekrasova//Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. 2018. T. 13. № 4 (51). S. 146-152.

5. Ostaev G.Ya., Upravlencheskiy uchet makrosredy, mezosredy i mikrosredy v agrarnom biznese. /G.Ya. Ostaev, A.S. Klychova, I.N. Sokolova // Vestnik Kazanskogo gosudarstvennogo agrarnogo universiteta. 2019. T. 14. № 1 (52). S. 145-151.

6. Fisher I. Priroda kapitala i dohoda / I. Fisher. - M.: Delo, 2000. - 447 s.

7. Upravlenie razvitiem ekonomicheskoy sistemy social'noy sfery : monografiya / M.M. Kislickiy, Yu.R. Lutfullin, I.T. Fazlaev. Chelyabinsk : UralGUFK, 2013. - 128 s.

8. Hotinskaya G.I. Sovremennaya evolyuciya upravlencheskih modeley v korporativnyh finansah / G.I. Hotinskaya // Vestnik finansovoy akademii. - 2010. -№ 6 (60). - S. 28-33.

9. Chebotar' Yu.M. Korporativnye finansy i korporativnyy kontrol': Monografiya / Yu.M. Chebotar'. - M.: Avtonomnaya nekommercheskaya organizaciya «Akademiya menedzhmenta i biznes-administrirovaniya», 2016. - 250 s.

10. Chernenko V.A. Konceptual'nye podhody pri issledovanii korporativnyh finansov / V.A. Chernenko // KANT. - 2016. - № 4 (21). - S. 201-210.

11. Ekklz R. Dzh. Revolyuciya v korporativnoy otchetnosti / R. Dzh. Ekklz, R. H. Gerc, E. M. Kigan, D. M. Fillips. - M.: ZAO «Olimp-Biznes», 2002. - 400 s.

12. Ostaev G., Khosiev B., Nekrasova E., Frantsisko O., Markovina E., Kubatieva L. Improving the methodology for assessing the efficiency of labor in organizations of the agro-industrial complex: strategic accounting and analysis // Indo American Journal of Pharmaceutical Sciences, 2019. - 06 (05). - R. 9114-9120.

13. FrantsiskoO.Yu., Formation of an integrated system for monitoring the food security of the region /FrantsiskoO.Yu., Ternavshchenko K.O., Molchan A.S., OstaevG.Ya., Ovcharenko N.A., Balashova I.V./Amazonia Investiga. 2020. T. 9. № 25. S. 59-70.

14. Khosiev B.N., Ostaev G.Y., Kontsevoy G.R., Suetin A.N., Sokolov V.A., Antonov P.V., Suetin S.N. Development of a brand promotion strategy: management accounting and comprehensive analysis. Indo American Journal of Pharmaceutical Sciences. 2019. T. 6. № 5. S. 10060-10068.