Cheboksary, Russian Federation

CSCSTI 06.35

CSCSTI 06.81

Russian Classification of Professions by Education 38.02.01

Russian Classification of Professions by Education 38.05.01

Russian Library and Bibliographic Classification 6505

Russian Library and Bibliographic Classification 6529

BISAC BUS001040 Accounting / Managerial

BISAC BUS044000 Economics / Microeconomics

BISAC BUS083000 Information Management

Scientific and technological progress leads not only to the development of the material base of economic entities, not only expands the scope of needs, stimulating the creation of new products and services, but also changes the philosophy of the business itself. Currently, business priorities are shifted from extensive expansion, a stable range of production and higher profit margins to sustainable development of the enterprise, achieved through lean manufacturing of a marketable range of goods (services) using a modern production base and flexible technologies. The conservation of all types of resources lies at the basis of competitive prices, and, therefore, in conditions of fierce competition, provides the enterprise with a stable market position. According to modern Russian experts, the main task of economic security is to ensure the independence, stability and sustainability of the state economy. And at the enterprise level, this is ensuring the life of the enterprise through the effective use of all its resources. Thus, to fulfill its task, the economic security service must have complete information about the composition and volume of resources, their movement and transformation in the production process. In this article, the author examined certain issues of the formation of an enterprise’s information base for economic security purposes, information criteria for economic security purposes, and also a scheme for organizing the information flow.

economic security, integrated accounting, information, information base, risks, efficient use of resources, sustainability, life support activities

В России безопасность, как термин, был применен впервые в 1881 г. В положении «О мерах к охранению государственного порядка и общественного покоя» безопасность трактовалась как охрана общественного порядка, а также ассоциировалась с понятием борьбы с оппозицией. Череда событий российской истории с начала ХХ века проиллюстрировала значимость наличия и эффективности использования экономического потенциала государства для сохранения не только его целостности, но и суверенитета. В современной России термин “экономическая безопасность” впервые был использован в 1994 г. академиком Л.И. Абалкиным в научной статье «Экономическая безопасность России: угрозы и их отражение». Экономическая безопасность описывалась в указанной статье, как «состояние экономической системы, которое позволяет ей развиваться динамично, эффективно и решать социальные задачи и при котором государство имеет возможность вырабатывать и проводить в жизнь независимую экономическую политику» [1, с. 4]. Таким образом, автор рассматривал экономическую безопасность как защиту экономики страны от внешних и внутренних угроз. Далее академик Абалкин Л.И. определил экономическую безопасность как «совокупность условий и факторов, обеспечивающих независимость национальной экономики, ее стабильность и устойчивость, способность к постоянному обновлению и совершенствованию» [1, с. 5].

По мнению Е. В. Прудиус «Экономическая безопасность служит основой жизнедеятельности общества, его социально-политической и национально-этнической устойчивости» [2, c. 59]. Е. А. Олейников рассматривает экономическую безопасность на уровне предприятия и трактует это понятие, как «такое состояние предприятия, при котором наиболее эффективно используются его ресурсы с целью предотвращения различных угроз для обеспечения стабильной работы предприятия в настоящем и в будущем» [3, c. 112].

На уровне хозяйствующих субъектов в настоящее время определение степени стабильности, устойчивости и способности организации к развитию относят к компетенции учетно-экономических служб предприятия и реализуют через функционал финансово-бухгалтерских и планово-бюджетных подразделений.

На современном этапе развития российские специалисты представляют структуру экономической безопасности предприятия, состоящую из следующих областей воздействия [4]:

1. интеллектуальная (кадровая);

2. финансовая;

3. технико-технологическая;

4. политико-правовая;

5. информационная;

6. экологическая;

7. силовая.

Формирование информационной системы, объединяющей данные указанных выше областей и «основанной на надежной и достоверной учетной информации, позволяющей оперативно контролировать производственные процессы, выявлять негативные тенденции и улавливать перспективные направления развития, становится решающим условием обеспечения экономической безопасности предприятия» [5].

Другими словами, в основе обеспечения экономической безопасности предприятия лежит реализация контрольной функции управления предприятием. Для реализации контрольных мероприятий в каждой из областей воздействия с целью обеспечения надлежащего уровня экономической безопасности используются данные различных внешних и внутренних информационных систем.

Внешние информационные системы содержат набор данных, характеризующих общие условия хозяйствования для всех субъектов экономических отношений. Внутренние информационные системы формируются путем отбора релевантной для конкретного предприятия информации из внешних информационных систем и наполняются в процессе ведения предприятием хозяйственной деятельности через фиксирование фактов хозяйственной жизни.

Современные предприятия используют разнообразные учетные системы: бухгалтерский учет, налоговый учет, управленческий учет. Кроме того, коммерческие организации для эффективного ведения бизнеса учитывают свой кадровый состав, клиентскую базу, фиксируют возможные риски. В таблице 1 представлены виды внутренних информационных систем, используемых по каждому из направлений обеспечения экономической безопасности.

Таблица 1.

Информационное обеспечение в разрезе структуры экономической безопасности предприятия.

|

№ п/п |

Наименование |

Характер деятельности |

Внутренняя информационная система |

|

1 |

Интеллектуальная (кадровая) |

Сохранение и развитие интеллектуального потенциала предприятия путем работы с персоналом по целевому повышению его грамотности. |

Кадровый учет, Бухгалтерский учет, Управленческий учет, Налоговый учет |

|

2 |

Финансовая |

Обеспечение максимально возможного уровня платежеспособности предприятия за счет эффективного использования ресурсов |

Управленческий учет, Бухгалтерский учет, Налоговый учет, CRM-системы

|

|

3 |

Технико-технологическая |

Разработка стратегии технологического развития предприятия на основе мониторинга технологий, используемых конкурентами, и анализа актуальности собственных технологий и номенклатуры выпускаемой продукции условиям рынка, и ее реализация с учетом выявленных внутренних технологических резервов. |

MRP-системы (планирование производственных ресурсов), Управленческий учет, Бухгалтерский учет,

|

|

4 |

Политико-правовая |

Анализ угроз и оценка уровня обеспечения политико-правовой безопасности предприятия |

Управленческий учет |

|

5 |

Информационная |

Сбор и анализ информации, прогнозирование тенденций развития |

Все информационные системы предприятия |

|

6 |

Экологическая |

Разработка и реализация мероприятий по защите предприятия от угроз, возникающих вследствие чрезвычайных ситуаций природного и техногенного характера. |

Управленческий учет |

|

7 |

Силовая |

Обеспечение физической безопасности работников, сохранности имущества, предотвращение утечки информации, создание благоприятной среды на товарных рынках. |

Все информационные системы предприятия |

Ведение каждой информационной системы требует содержания отдельного штата специалистов, обладающих соответствующими навыками.

Ведение работы в различных учетных системах требует от организации и ее работников значительных усилий и временных затрат на консолидацию сведений. Таким образом, возникновение единой - интегрированной, системы учета явилось объективным следствием развития экономических отношений.

Формулирование основы формирования интегрированной системы учета, принципов ввода и отражения первичных данных, движения информации, а также способов и методов анализа данных является актуальным не только для повышения оперативности принятия управленческих решений и, как следствие, эффективности деятельности коммерческой организации, но и для обеспечения надлежащего уровня экономической безопасности, достаточного для непрерывного функционирования предприятия и его устойчивого развития.

Об интеграции учета в отечественном профессиональном сообществе стали упоминать с конца ХХ века с возникновением автоматизированных систем управления предприятием (АСУП). Так, в 1981 году профессор В.Б. Либерман в своей книге «Автоматизированная система обработки экономической информатики на предприятиях» определил в качестве основы интеграции видов учета процесс воспроизводства. Под интеграцией учета В.Б. Либерман предложил рассматривать не объединение видов учета в единую систему, а интегрированную обработку данных различных учетных систем [6].

Таким образом, интегрированный учет выступал как система сопоставления данных различных учетных систем. На современных российских предприятиях и в настоящее время существует практика раздельного ведения учета: для обеспечения производства — система планирования производственных ресурсов, для формирования и контроля финансовых потоков — платежная система казначейства, для целей составления финансовой отчетности – система бухгалтерского учета, для целей выполнения обязанностей налогоплательщика – налогового учета, для целей управления – система управленческого учета и т.д. Кроме того, развитие бизнеса и технологий приводит к возникновению новых учетных систем, например, системы управления кадровым ресурсом организации, системы перспективного учета и планирования, производственные системы учета обеспечения технологических процессов, системы учета клиентской базы и эффективности работы с ней (так называемые системы CRM), системы управления рисками и т.д. Таким образом, требуется не только значительное количество квалифицированного персонала для формирования всех учетных систем, но и дополнительные ресурсы: кадровые и временные, для контроля соответствия данных в каждой из этих учетных систем.

В 1990 году Ли Уайли ( англ. Lee Wylie) — аналитик исследовательской и консалтинговой компании Gartner, специализирующейся на рынках информационных технологий, в своем исследовании развития системы планирования производственных ресурсов (MRP II) ввел понятие ERP- системы, объединившей планирование и учет фактического использования производственных ресурсов с системами учета закупок, сбыта, кадрового учета и учета финансовых потоков [7]. Основные принципы ERP-системы были реализованы производителями прикладного программного обеспечения SAP /R3 в 1992 году. По сути это была первая практическая модель интегрированной системы учета, сформированная по модульному типу с использованием единой транзакционной системы, независимо от места проведения хозяйственных операций или реализации бизнес-процессов и обязательным сбором всех операций в единую базу. Но стоит отметить, что ERP-стратегия применялась исключительно для целей прогнозирования и получения в реальном времени сбалансированных планов [8]. Другими словами, внедрение ERP-системы несомненно является инструментом повышения эффективности качества управлением предприятием, но недостаточно для реализации основных целей экономической безопасности.

Несомненно, между системами учета существуют некоторые различия в части объектов учета, целей учета, подходов к классификации информации, пользователей данных. Но, в тоже время, все учетные системы организации объединяет необходимость в исходных (первичных) данных о фактах хозяйственной жизни. Таким образом, с целью минимизации риска искажения информации, связанного с повторным ее вводом во внутренние информационные системы предприятия, повышения оперативности принятия управленческих решений и их качества автор статьи считает возможным и целесообразным объединение различных учетных систем коммерческой организации в единую систему интегрированного учета, в которой каждый объект информации при входе в единую учетную систему будет сразу зафиксирован по всем параметрам, необходимым для нужд различных пользователей, в том числе и для целей контроля в рамках системы экономической безопасности предприятия. Кроме того, создание единой интегрированной системы учета исключает дублирование функций разных видов учета, исключает повторение действий, производимых работниками при оформлении учетных операций и, как следствие, значительно снижает расходы на содержание административного персонала за счет оптимизации его численности.

В информатике - науке, изучающей методы и процессы сбора, хранения, обработки, передачи и оценки информации, обеспечивающих ее использование для принятия решений, наиболее часто используется следующее определение этого термина: «Информация — это осознанные сведения об окружающем мире, которые являются объектом хранения, преобразования, передачи и использования».

Информация в любом качестве, в том числе как элемент системы экономической безопасности, должна отвечать следующим критериям:

- Достоверность

- Оперативность

- Объективность

- Релевантность

- Целеориентированность

Достоверность информации для управления организацией и, в том числе, для реализации задач экономической безопасности обеспечивается, главным образом, традиционным бухгалтерским учетом.

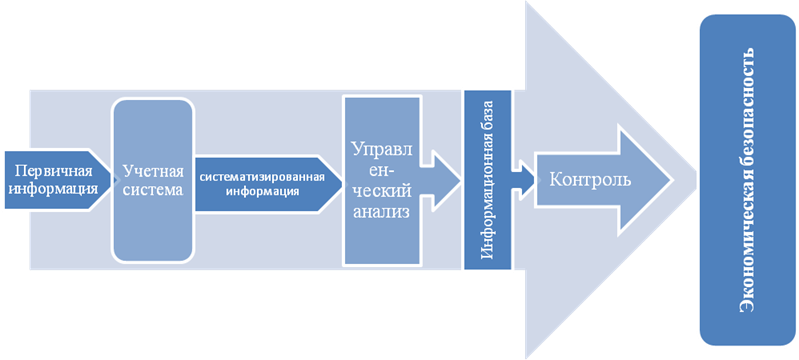

В отличие от него, направленного на систематизацию данных о протекающих в организации процессах строго регламентированным образом, управленческий учет и управленческий анализ – инструменты внутреннего контроля, направлены на обобщение первичных сведений, зафиксированных и структурированных системой управленческого учета, в релевантную информацию для целей контроля и экономической безопасности. Управленческий анализ является связующим звеном между учетом и экономической безопасностью, а также контролем. В рамках системы управленческого учета, зачастую, генерируется информация с иными качественными характеристиками, по сравнению с данными, содержащимися в первичных учетных базах, в том числе бухгалтерских. Но без наличия данных таких учетных баз управленческий анализ лишается части информации для необходимых расчетов и оценок и становится невозможным. Таким образом, возникновение потребности объединения в единую учетную систему набора первичных данных традиционных систем учета и алгоритмов их систематизации и трансформации связано, в первую очередь, с потребностью в релевантной, достоверной и актуальной информации для целей оперативного контроля в рамках экономической безопасности. Направление движения информационного потока в системе контроля и порядок преобразования информации можно представить в виде единого процесса, завершающегося контролем [9]. Однако, экономическая безопасность – это система контроля угроз, которая, по мнению Т.Ю. Серебряковой и А.Е.Суглобова [10,с.15; 11] использует результаты контрольной системы организации, то есть информационно является конечным потребителем как учетно-аналитических, так и контрольных данных. Соглашаясь с этой точкой зрения, полагаем, что в таком случае схема информационно-методического взаимодействия будет выглядеть следующим образом (рис. 1).

Рис.1 Организация информационно-методического потока в системе экономической безопасности предприятия.

Традиционные учетные системы организации только лишь фиксируют, и консолидируют исходные данные на основании первичных документов. Для признания определенного набора сведений информацией для целей экономической безопасности, эти данные должны быть систематизированы и, при необходимости, преобразованы - трансформированы.

Принципы формирования системы интегрированного учета как информационной базы экономической безопасности организации:

- Сплошная фиксация фактов хозяйственной жизни;

- Единство ввода информации;

- Систематизация данных на единой методологической основе;

- Доступность данных для проведения любого вида анализа и оценок;

- Соответствие набора аналитических показателей целям экономической безопасности;

- Релевантность набора показателей для контроля угроз поставленным целям.

В современной научной литературе выделяется множество подходов к построению и структуре систем учета в коммерческой организации, используемых для различных управленческих целей и для различных заинтересованных лиц, внутренних и внешних. При этом указывается на тесную взаимосвязь управленческого, финансового (бухгалтерского) и налогового учета [12]. Вполне понятно, что в целях экономической безопасности используются данные всех указанных источников. Несмотря на то, что общая методология построения интегрированной системы учета до настоящего времени не выработана, для обеспечения экономической безопасности необходимо использование именно интегрированных баз данных, результатов интегрированного учета и интегрированной отчетности.

Для повышения эффективности деятельности предприятия, качества управления и обеспечения надлежащего уровня экономической безопасности, выраженного, в том числе, через контроль и оценку угроз эффективности использования всех ресурсов, предотвращении потерь и убытков, необходима реализация следующих мероприятий:

- обязательная формализация всех бизнес-процессов организации, то есть необходимо описать последовательность действий, приводящих к достижению каждой из поставленных целей, т.е. необходимо разработать технологию достижения цели.

- обязательная формализация документооборота с соблюдением принципа единства ввода информации, при которой данные каждого из первичных документов вводятся в информационную систему организации только один раз с соблюдением единой методологии учета.

- внедрение единой методологии учета на основании:

- единых справочников (подразделений, центров финансовой ответственности, видов операций, статей доходов и затрат и т. п.);

- универсальных алгоритмов обработки данных;

- общих принципов учета, а именно существенности, приоритета содержания над формой, экономическая целесообразность и т.д.

Таким образом, создание системы интегрированного учета, подстроенного под задачи экономической безопасности, обеспечение корректного обобщения всех фактов хозяйственной жизни с учетом получения необходимых данных для контроля угроз, является основой для эффективного функционирования экономической безопасности. Системы учета и анализа совместно и последовательно в рамках единой интегрированной системы учета должны создавать информационную базу для эффективного управления всей деятельностью предприятия и обеспечения его экономической безопасности.

1. Abalkin L.I. Economic security of Russia: threats and their reflection // Issues of Economics. 1994. No 12. P. 4-13.

2. Prudius E. V. On the concept and system of economic security / E. V. Prudius // Legislation and Economics. - 2008. - No. 1. - p. 58-64.

3. Oleinikov, E. A. Economic and national security / E. A. Oleinikov. - Moscow: Exam, 2005 .-- 766 p.

4. Ovcharenko V.P., Bogatyreva O.N., Glushakov A.Yu. Economic security of the enterprise: textbook. allowance. / HSE SPbGUPTD. - SPb., 2017 .-- 51 p.

5. Suglobov A.E. Economic security of the enterprise [Electronic resource]: textbook. allowance / S.A. Khmelev, E.A. Orlova, A.E. Suglobov .- M.: UNITY-DANA, 2015 .- 272 p. - Auth. in the region not indicated. - ISBN 978-5-238-02378-6.

6. Liberman V.B. Automated system for processing economic informatics at enterprises - Economics, 1981. - 183p.

7. Wylie Lee (Wylie, Lee) A Vision of Next Generation MRP II (Eng.) // Gartner Scenario. - 1990. - Vol. p-300-339.

8. O’Leary, Daniel L. Enterprise resource planning systems. - Cambridge University Press, 2000 .-- 232 p. - ISBN 0-521-79152-9.

9. Kurtayeva O.Yu. Integrated accounting system and management analysis as an information base for internal control // Bulletin of the Russian University of Cooperation. 2016. No. 1 (23). p. 64-67.

10. Serebryakova T.Yu. Gordeeva O.G. Organization risks: their accounting, analysis and control (monograph). M .: M .: NITs-Infra-M, 2019 .-- 232 p.

11. Serebryakova T.Yu., Suglobov A.E. Theoretical approaches to the essence of economic security of organizations // Russian Journal of Management. 2019.Vol. 7. No. 4. P. 11-15.

12. Kibitkin A.I. Accounting and analysis in a commercial organization: textbook. allowance. / A.I. Kibitkin, A.I. Drozhdinina, E.V. Mukhometzyanova, O.V. Skotarenko.-M.: Academy of Natural Sciences, 2012.