employee from 01.01.2024 until now

Moskva, Moscow, Russian Federation

UDC 33

CSCSTI 06.81

Russian Classification of Professions by Education 38.05.01

Russian Library and Bibliographic Classification 6529

Russian Trade and Bibliographic Classification 7826

BISAC BUS044000 Economics / Microeconomics

All organizations are subject to internal and external threats that need to be identified and addressed in a timely manner. Trading organizations have their own characteristics, they are forced to conduct their activities in the context of incomplete and distorted marketing information about consumer preferences of buyers, as well as the inevitable choice between different suppliers and goods for resale. The article provides a list of various threats to economic security and potential risk situations encountered by wholesalers at each stage of their business.

economic security, threat to economic security, wholesale, economic security of the enterprise

По мере развития современной рыночной экономики российским предприятиям необходимо приспосабливаться к изменчивым условиям социально-экономического и политического окружения, искать возможности для повышения своего уровня конкурентоспособности и уменьшения угроз своему функционированию на рынке. В следствие чего возникает актуальная задача создания системы управления хозяйствующим субъектом, позволяющей уменьшить уровень угроз финансово-хозяйственной деятельности предприятия.

На сегодняшний день обеспечение экономической безопасности предприятий является неотъемлемой частью системы экономической безопасности отрасли, региона и страны в целом. Эта мысль прослеживается в Указе Президента РФ от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» [3]. Для устойчивого экономического состояния и развития предприятия необходимо сформировать механизм обеспечения его экономической безопасности.

Несмотря на то, что вопросы, связанные с безопасностью, всегда являются актуальными, большая часть научных исследований в этой области относится к безопасности на уровне государства.

Теория экономической безопасности [7, 8] за последние годы стала одним из актуальных и динамично развивающихся разделов экономической науки. Учитывая динамичное изменение нормативно-правовых актов Российской Федерации в сфере обеспечения национальной безопасности Российской Федерации, и ее экономической безопасности, в частности, стоит отметить, что понятие экономической безопасности хозяйствующего субъекта (предприятия, фирмы, компании, коммерческой организации – далее - экономическая безопасность предприятия) на законодательном уровне не определено.

Экономическая безопасность предприятия – понятие многогранное, охватывающее множество объектов и субъектов. Для обеспечения состояния защищенности экономических интересов предприятия необходимо постоянно мониторить большой объем информации о существующих и потенциальных угрозах осуществления финансово-хозяйственной деятельности предприятия и принимать обоснованные управленческие решения.

«Экономическая безопасность предприятия – это состояние защищенности его имущественного комплекса, иных ресурсов и экономических интересов, а также осуществляемых им бизнес-процессов от угроз экономической безопасности, обеспечивающее достижение целей и задач развития в современных, динамично меняющихся условиях рыночной экономики» [6].

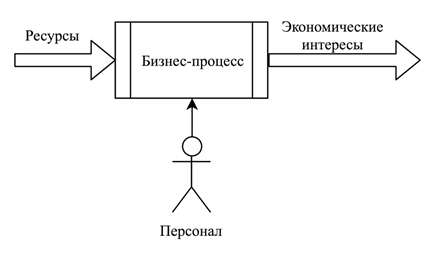

Объекты экономической безопасности на уровне хозяйствующего субъекта – это то, что подлежит обеспечению экономической безопасности на предприятии (рисунок 1): имущественный комплекс и иные активы (материальные и нематериальные); осуществляемые бизнес-процессы; персонал; экономические интересы предприятия.

Рисунок 1. Взаимосвязь объектов экономической безопасности предприятия

Экономические интересы предприятия – это непосредственно стабильное экономическое состояние предприятия в текущем и перспективном периодах, желаемая прибыль предприятия, которая также может выражаться в деловой репутации.

Субъекты экономической безопасности на уровне хозяйствующего субъекта – это кем обеспечивается экономическая безопасности на предприятии:

- внешние субъекты, деятельность которых не может контролироваться предприятием, например, органы законодательной, исполнительной и судебной власти посредством формирования и обеспечения исполнения законодательной основы защиты хозяйственной деятельности;

- внутренние субъекты, непосредственно осуществляющие деятельность по защите экономической безопасности данного конкретного субъекта хозяйственной деятельности, а именно персонал, отвечающий за внутренние организационно- правовые режимы, привлекаемые на договорной основе сотрудники из специализированных фирм, оказывающих услуги по защите деятельности предприятия.

Система обеспечения экономической безопасности на предприятии основана на выработке субъектами экономической безопасности управленческих решений и рекомендаций по обеспечению безопасности объектов экономической безопасности, что выражается в семи функциональных составляющих. Направления деятельности и решаемые задачи отражаются в стратегии экономической безопасности предприятия. Центральным элементом системы обеспечения экономической безопасности является механизм обеспечения экономической безопасности предприятия и алгоритм его обеспечения. Исходя из вышеизложенного, можно сделать вывод, что для организации эффективной системы экономической безопасности необходимо прежде всего знать откуда исходят угрозы для экономической деятельности предприятия, и что эти угрозы собой представляют.

Угроза экономической безопасности предприятия может быть сформулирована как совокупность условий и факторов, либо опасные события, явления или действия, создающие прямую или косвенную возможность нанесения вреда (ущерба) имущественному комплексу и бизнес-процессам, экономическим интересам предприятия, а также используемым им ресурсам [6].

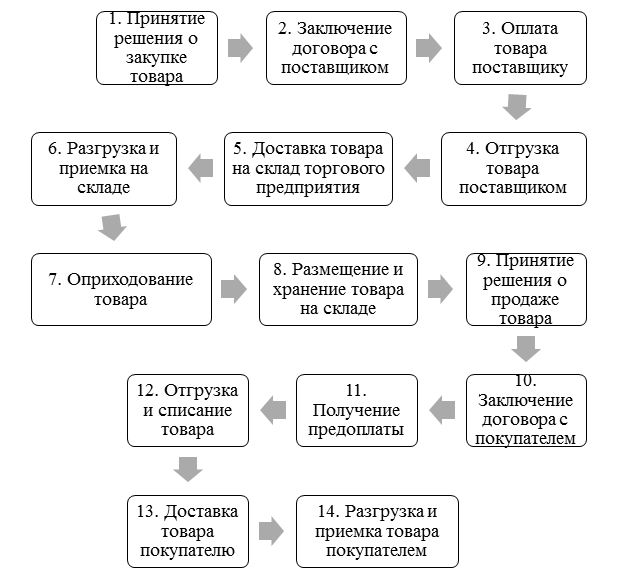

Конкретизируем угрозы экономической безопасности для предприятий сферы оптовой торговли по ключевым этапам их финансово-хозяйственной деятельности (рисунок 2).

Рисунок 2. Ключевые этапы финансово-хозяйственной деятельности предприятия оптовой торговли

Рассмотрим каждый этап в отдельности.

Первый этап. Принятие решения о закупке товара.

На данном этапе угрозы зависят от самого механизма принятия решения об оптовой закупке товара для перепродажи, принятого в организации.

Первый вариант можно охарактеризовать как повторная закупка без изменений, т.е. конкретный товар известен, организация его уже приобретала, функциональные товарные характеристики не изменились, на него наблюдается устойчивый спрос со стороны потребителя. В этом случае процесс принятия решения о закупке может быть формализован и зарегулирован в организации, и в настоящее время даже автоматизирован. Но даже при таком варианте развития событий угрозы для торговой организации неизбежны:

- неправильное определение количества необходимого товара (в будущем, либо не хватит конечным потребителям, не удовлетворит спрос, не будут выполнены заказы в срок и т.п., либо наоборот, товар будет залеживаться на складе, или, что еще хуже, не хватит места для хранения);

- изменение условий закупки (решение о повторной закупке в основном исходит из предыдущих договоренностей с поставщиком и поведения потребителей, но, например, изменение закупочной цены товара может сильно повлиять на конечную покупательскую активность).

Второй вариант можно охарактеризовать как повторная покупка с изменениями, т.е. торговая организация точно знает какой товар она хочет приобрести, но желает получить информацию о новых предложениях со стороны поставщиков. Здесь кроме перечисленных в первом варианте принятия решения возникают следующие угрозы:

- угроза потерять доверительные отношения с прежним поставщиком;

- угроза изменения внутренних характеристик товара при переходе от одного поставщика к другому

И третий вариант является самым сложным – принятие решения о закупке совершенно нового товара:

- неправильная интерпретация покупательских запросов при формировании требований к товарным характеристикам;

- переоценка покупательского спроса на новый товар;

- некачественная маркетинговая информация;

- угроза раскрытия коммерческой информации при налаживании связей с принципиально новой группой поставщиков и др.

Второй этап. Заключение договора с поставщиком.

В первую очередь при заключении договора с поставщиком необходимо согласовать и прописать предмет договора, а именно наименование и количество товара, а также конкретных характеристик товара. Здесь следует помнить, что при недостаточной конкретизации наименования товара возникает угроза признания договора незаключенным вследствие несогласования его предмета [1], следовательно, организация не сможет взыскать с поставщика неустойку за непоставленный товар.

Если в договоре не указано, какие именно детали, части являются комплектующими, но предусмотрено, что комплектность должна соответствовать техническим условиям и документации на товар, покупатель не вправе отказываться от оплаты товара, комплектность которого соответствует этим условиям, но не соответствует ожиданиям покупателя [1].

Если договором не предусмотрено, что товар должен быть укомплектован дополнительными комплектующими частями для использования его в целях, необходимых покупателю, последний при получении товара в стандартной комплектации (то есть без таких дополнительных частей) не вправе будет ссылаться на некомплектность товара и требовать его замены

Следующим существенным условием договора с поставщиком является непосредственно сам срок договора и срок поставки товара. Именно данные сроки предоставляют торговой организации возможность планировать свою деятельность и управлять запасами. Здесь возникает угроза срыва сроков поставки, что скажется на обеспечении торгового предприятия товаром и выполнении соответствующих договоров с покупателями. В договоре необходимо предусмотреть штрафные санкции за нарушение сроков поставки товара.

Также существует угроза для торговой организации при несогласовании условия о поставке товара к строго определенному сроку, т.к. покупатель не вправе отказаться от принятия и оплаты товара, поставка которого просрочена, если из договора явно не следует, что покупатель теряет интерес к договору при просрочке поставки.

В момент заключения договора с поставщиком возникает логистическая задача, а именно как будет осуществляться поставка товара, на кого будут возложены транспортные и разгрузочно-погрузочные расходы, составляющие существенную часть себестоимости товара.

Если в договоре с условием о доставке товара не определено, что стоимость транспортных услуг по доставке включена в согласованную цену товара, а также не указаны условия доставки, поставщик имеет право потребовать с покупателя дополнительно оплатить эти услуги.

И самый важный вопрос с точки зрения ведения бухгалтерской отчетности вопрос определения момента перехода права собственности на товар. С ним связаны угрозы некорректного оформления документов, перекладывания рисков за целостность и качество товара, случайной гибели или утраты товара и другие.

Третий этап. Оплата товара поставщику.

Если договором не определена цена товара, покупатель должен оплатить товар по цене, определяемой на момент передачи товара, которая может оказаться выше той, на которую рассчитывала торговая организация.

Главными задачами финансовой сферы бизнеса можно считать способность рассчитаться с поставщиками за предоставленные товары. Одним из важных условий финансовой устойчивости является платежеспособность, при которой бизнес своевременно способен погашать все свои финансовые обязательства, а значит эффективно управлять денежными потоками [].

Поставщик и торговая организация могут предусмотреть предоплату, рассрочку, отсрочку или оплату по факту поставки. В зависимости от выбора формы той или иной оплаты товара поставщику могут возникнуть различные угрозы обеспечения финансовой безопасности:

- недобросовестные и неправомерные действия со стороны поставщика товара, особенно при условии полной предоплаты товара;

- валютные изменения и возникновение дополнительных расходов при приобретении товара у поставщиков из другого региона;

- кредитные риски при реализации кредитования приобретаемого товара, особенно из ненадежных финансовых учреждений;

- прочие финансовые риски.

Четвертый этап. Отгрузка товара поставщиком.

Данный этап характеризуется наибольшей вероятностью наступления угрозы мошенничества, сопряженного с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности – это умышленное полное или частичное неисполнение лицом, являющимся стороной договора, принятого на себя обязательства в целях хищения чужого имущества или приобретения права на такое имущество путем обмана или злоупотребления доверием, если это деяние повлекло причинение значительного ущерба [2].

Например, если в договоре не определено, каким образом должен быть упакован товар, торговая организация не сможет предъявить претензии по качеству товара из-за несоблюдения особых условий транспортировки товара.

Пятый этап. Доставка товара на склад торгового предприятия.

Здесь возникают угрозы возникновения незапланированных расходов и сокращения доходов.

Если договором не определено, на чей счет относятся расходы по возврату многооборотной тары, они могут быть возложены на покупателя, поскольку он несет обязанность по возврату этой тары [1]. Покупатель в таком случае не сможет возложить их на поставщика, например путем предъявления их к зачету.

Если договором не определен порядок распределения расходов по доставке товара, поставщик имеет право потребовать, чтобы покупатель оплатил такие расходы. Это связано с тем, что законом [1] прямо не урегулирован вопрос о распределении расходов на доставку.

Кроме того, при доставке товара могут происходить хищения части товара, его порча. При перегрузках может также возникать пересортица.

Шестой этап. Разгрузка и приемка на складе.

Если по договору поставщик не предоставляет гарантию качества товара, то до того момента, пока торговая организация не докажет отсутствие своей вины в возникновении недостатков данного товара, поставщик не обязан удовлетворять требования торговой организации в части замены на качественный товар или возврата денег.

Если договором не установлено, в какой срок до окончания срока годности поставщик должен передать товар, торговая организация, получив товар со сроком годности, истекающим через непродолжительное время с момента передачи, не вправе будет заявить о ненадлежащем исполнении поставщиком обязанности по передаче товара и отказаться от оплаты.

Если торговая организация приняла товар по накладной, в которой указана иная цена, нежели в договоре поставки, письменное соглашение об изменении цены считается заключенным и товар подлежит оплате по новой цене.

Если стороны не согласовали, что приемка товара производится в соответствии с требованиями определенных нормативных правовых актов, это не освобождает торговую организацию от обязанности принять товар в соответствии с установленными этими нормативными актами общеобязательными правилами. Так, например, торговая организация не сможет доказывать нарушение условий договора по количеству, если приемка была произведена с нарушением общеобязательных требований.

Если в договоре согласовано условие о приемке товара в соответствии с определенной инструкцией и торговая организация нарушила установленные в них требования, в частности, порядок уведомления и вызова поставщика при обнаружении недостатков товара, торговая организация не сможет доказать факт поставки товара ненадлежащего качества, следовательно, не сможет отказаться от оплаты товара, ссылаясь на обнаруженные в нем недостатки. С него будет взыскана задолженность за поставленный товар, сумма пени за просрочку оплаты или проценты на сумму долга (проценты за пользование чужими денежными средствами).

Если договором не предусмотрено, что расходы по приемке товара возлагаются на поставщика, то торговая организация несет эти расходы независимо от того, обнаружены ли в товаре недостатки или нет.

Если у торговой организации нет собственного склада, то вся инфраструктура будет является арендованной. Отношения по аренде являются не стабильными. В договоре, как правило, прописывается множество пунктов, в соответствии с которыми его можно расторгнуть по инициативе арендодателя, что является достаточно весомой угрозой экономической безопасности торговой организации.

Седьмой этап. Оприходование товара.

На данном этапе необходимо особое внимание уделить правильности оформления всех сопутствующих поставке документов, так как именно здесь возникают угрозы дополнительной налоговой нагрузки на торговую организацию, например, изменение налоговой базы для выплаты налога на прибыль или непринятие НДС к возмещению.

Восьмой этап. Размещение и хранение товара на складе.

Вне зависимости от выбранной модели хранения товаров до их последующей перепродажи конечному покупателю перед торговой организацией возникают следующие угрозы:

- нереализованность товаров, залеживание и истечение сроков годности;

- потери и порчи товара торговой организации (как по вине конкретных лиц, так и из-за наступления форс-мажорных обстоятельств, в последнем случае расходы организации увеличатся, так как нельзя будет возместить убытки без предварительного оформления страховки);

- присвоения, растраты, грабежа и хищения товара.

Девятый этап. Принятие решения о продаже товара.

Покупателями для предприятий оптовой торговли, как правило, выступают (мелко)оптовые предприятия торговли, предприятия розничной торговли, предприятия других отраслей экономики. Поэтому в первую очередь при принятии решения о продаже товаре необходимо уделить внимание проверки добросовестности и деловой репутации контрагентов – покупателей. Далее необходимо сосредоточиться на маркетинговой стратегии, в связи с угрозой изменения структуры спроса, каналов сбыта, ключевых потребителей и усиления конкуренции.

На данном этапе в большей степени проявляются угрозы недобросовестной конкуренции, проявляющиеся в [4]:

- дискредитации - распространения ложных или искаженных сведений о товарах торговой организации, ее складских остатках и принципах ведения, а также условиях реализации товара;

- введении потребителей торговой организации в заблуждение о деятельности последней;

- некорректном сравнении рассматриваемой торговой организации с конкурентами;

- использовании средства индивидуализации продукции торговой организации (товарного знака, знака обслуживания, наименования места происхождения товара и т.п.);

- появлении других торговых организаций, сходных по ассортименту товара и условий реализации, усложняющих идентификацию рассматриваемой торговой организации со стороны потребителей;

- незаконном получении, использовании, разглашении информации, составляющей коммерческую или иную охраняемую законом тайну.

Программы лояльности не ушли в прошлое, но они требуют тщательного переосмысления. Маркетологи говорят о переходе от макро- к микросегментации потребителей, потребители заявляют о необходимости программ лояльности, что вынуждает торговые предприятия вкладывать денежные средства в инструменты для персонифицированного взаимодействия с потребителем. И здесь возникает необходимость в реорганизации всей системы по работе с потребителем, в создании клиентоориентированной операционной модели, обеспечивающей согласованность деятельности всех отделов и функций, направленной на достижение общей цели, которая заключается в создании более качественного опыта обслуживания клиентов. При этом именно технологии смогут обеспечить реализацию этих возможностей.

Предприятия сектора торговли активно берут на вооружение новейшие технологии для обеспечения эффективности своей деятельности. К этим технологиям относятся облачные решения, ERP-технологии, средства обнаружения угроз нового поколения, продвинутые системы управления идентификационной информацией и доступом и контекстный поведенческий анализ контрагентов.

По мере повышения доверия к облачным технологиям организации начинают переводить в облачную среду бизнес-функции закрытого характера. Чаще всего облачные решения используют для повышения эффективности ERP-систем. Современные организации доверяют поставщикам облачных услуг бизнес-функции конфиденциального характера, в частности маркетинг и продажи, клиентское обслуживание, закупки и операционные функции.

Вышесказанное порождает дополнительные угрозы и кибербезопасности торговой организации.

В настоящее время необходимо уделять особое внимание потребителям, активно пользующимся социальными сетями. Торговым организациям необходимо помнить о том, насколько важно поддерживать доверие потребителей и отслеживать, что они делятся положительными впечатлениями от взаимодействия с брендом. Если что-то пошло не так и ожидания о качестве многоканальной торговли не оправдались, потребители очень быстро расскажут об этом всему миру. Еще никогда ущерб, который может быть нанесен одним потребителем, не был настолько ощутимым.

Десятый этап. Заключение договора с покупателем.

Также, как и при заключении договора с поставщиком, здесь проявляются угрозы признания договора незаключенном, в случае некорректного определения предмета договора: наименования товара, количества, состава комплектующих.

Если стороны предусмотрели в договоре собственные характеристики, которым должен соответствовать товар, то в случае передачи товара, не соответствующего этим характеристикам, он признается некачественным. В связи с этим покупатель вправе предъявить торговой организации требования о соразмерном уменьшении стоимости товара.

Если договором не установлен порядок замены некачественного товара, расходы покупателя по доставке такого товара торговой организации в целях возврата являются убытками покупателя и подлежат возмещению торговой организации.

Одиннадцатый этап. Получение предоплаты.

Невыполнение условий оплаты за поставленный товар ведет к росту дебиторской задолженности и снижению финансовой устойчивости торговой организации. Если товарная организация выступает в качестве кредитора и предоставляет товар без предоплаты, то возникает угроза в виде прямых убытков, непосредственно связанных с потерей кредитных средств и процентов по ним, так и косвенных убытков, обусловленных инфляцией, как следствие, фактического уменьшения доходности выданных кредитных средств и упущенной выгоды в связи с нехваткой собственных средств торговой организации.

Одним из условий обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности. Практика осуществления контроля движения дебиторской задолженности показывает, что чем больше период просрочки, тем больше вероятность трансформации просроченной задолженности в задолженность, нереальную к взысканию [5].

Если договором не определена цена товара, торговая организация сможет требовать с покупателя оплаты товара по цене, определенной в день поставки, и в связи с валютными изменениями и другими факторами такая цена может быть значительно ниже той, которую торговая организация предполагала получить за проданный товар.

Из договора, в котором не предусмотрено, что цена товара не включает НДС, следует что стоимость товара согласована с учетом налога. В связи с этим торговая организация не сможет потребовать от покупателя уплаты НДС сверх согласованной цены и, соответственно, получит сумму за товар в меньшем размере, чем рассчитывала при заключении договора.

Если договором не предусмотрена возможность одностороннего изменения цены либо не установлены основания и порядок ее изменения, торговая организация не вправе требовать оплаты товара по большей цене, если прежняя перестанет быть для него выгодной.

Если по договору поставки покупатель считается исполнившим обязанность по оплате товара раньше, чем денежные средства поступили на расчетный счет товарной организации, последняя не сможет предъявить претензии по неоплате товара в случае незачисления денежных средств на расчетный счет поставщика по вине покупатели или банка покупателя, или других внешних факторов.

Если в договоре согласовано условие о предоплате, но не определен срок ее внесения, то предусмотренную договором неустойку за просрочку внесения предоплаты торговая организация сможет взыскать только с момента поставки товара.

Если договором или законом не предусмотрена неустойка за просрочку покупателем оплаты товара, то торговая организации вправе потребовать только оплаты товара, а требовать уплаты неустойки в этом случае не сможет.

Двенадцатый этап. Отгрузка и списание товара.

Если договором поставки товара в кредит не предусмотрен переход права собственности в момент оплаты, то, несмотря на залог товара, в случае его неоплаты торговая организация может лишиться права требовать возврата неоплаченного товара от покупателя.

Если договором предусмотрено, что право собственности на товар переходит к покупателю после его оплаты, но при этом покупателю предоставлено право распоряжаться товаром до его оплаты, то в случае неоплаты торговая организация не вправе будет требовать возврата товара, так как покупатель к этому моменту может правомерно распорядиться товаром.

Если в договоре с условием о том, что право собственности на товар сохраняется за торговой организацией до момента оплаты, стороны установили обязанность покупателя уплатить неустойку, то торговая организация не вправе будет требовать возврата неоплаченного товара.

Тринадцатый этап. Доставка товара покупателю.

В большинстве случаев, товар, приобретаемый покупателем у продавца, должен быть физически перемещен из одного место в другое. Если в организации принята следующая схема взаимоотношений между покупателем и продавцом в части организации доставки приобретенного товара: доставка товара организуется продавцом, и затраты по ней возмещаются (оплачиваются) покупателем отдельно от товара, то роль торговой организации проявляется в качестве посредника между транспортной компанией и покупателем товаров. И в данном случае у рассматриваемой организации возникают как угроза полного невыполнения условий договора на оказание транспортных услуг, так и их некачественное выполнение:

- срыв сроков доставки;

- повреждения перевозимых грузов;

- некультурное обращение с конечными покупателями;

- повышение цен на транспортные услуги и другие.

В случае нарушения сроков поставки покупатель вправе отказаться от исполнения договора. При этом торговая организация не сможет потребовать возмещения убытков, причиненных таким отказом.

Во время доставки товаров возникают угрозы техногенного и природно-климатического характера, например, возможны аварийные ситуации и катастрофы на любых видах транспорта, что влечет за собой дополнительные убытки для торговой организации.

Четырнадцатый этап. Разгрузка и приемка товара покупателем.

Если в договоре не указать приемщиков и не прописать их полномочия, товар может принять неустановленное лицо, а это угроза проявления недобросовестного покупателя, который впоследствии может отказаться платить за товар, поскольку его получили неизвестные лица без ведома покупателя.

В договоре лучше указать, в какие сроки необходимо произвести приемку. Если этого не сделать, угрозы недобросовестного поведения контрагента возрастают, покупатель может задерживать сроки приемки, что может повлечь рост издержек, связанных с контролем качества товара, и упущенные выгоды торговой организации.

Приемку некоторых товаров по договору поставки нередко проводят только при соблюдении особых условий. Некоторые товары нельзя хранить во влажном или сухом воздухе, для других имеет значение температура и т. п. В договоре необходимо закрепить, какие действия следует предпринять перед получением заказа по поставке: подготовить помещение, установить нужный температурный режим, установить режим влажности, предусмотреть место для парковки грузового транспорта и т. п. Если такой перечень не согласовали в условиях приемки товара, появляются следующие угрозы:

- торговая организация не сможет передать товар, дополнительные издержки по транспортировке и хранению товара;

- потеря качества товара.

Кроме того, в договоре нужно согласовать условия ответственного хранения товара в случае недопоставки. Покупатель вправе не принять товар, если в условиях приемки товара не определили, что делать в случае недопоставки. Тогда поставщику придется вывезти товар обратно и потом осуществить поставку полностью.

Предприятия оптовой торговли вынуждены вести свою деятельность в условиях неполной и искаженной информации о потребительских предпочтениях покупателей, а также неизбежного выбора между различными поставщиками и товарами для перепродажи. В связи с тем, что чаще всего клиентами оптовой торговой организация становятся розничные продавцы, а не конечные потребители, возникают новые угрозы. Спрос на товары оптовой организации во многом зависит от удовлетворенности конечных потребителей. Если не будет спроса на рассматриваемую продукцию у розничных продавцов, то оптовая организация может потерять существенную часть выручки. При этом данная угроза может реализоваться по причине некачественного обслуживания или консультирования конечных потребителей на уровне розничных продавцов.

Подводя итоги, оказывается очевидным, что процессе своей деятельности предприятия оптовой торговли сталкиваются с широким спектром различных угроз на каждом этапе своей хозяйственной деятельности, что приводит к необходимости организации системы обеспечения экономической безопасности с учетом специфики деятельности предприятия оптовой торговли.

1. Grazhdanskij kodeks Rossijskoj Federacii (chast' pervaya) ot 30.11.1994 № 51-FZ (red. ot 03.08.2018) [Elektronnyj resurs] // «Konsul'tant plyus»: spravochno-pravovaya sistema

2. Ugolovnyj kodeks Rossijskoj Federacii ot 13.06.1996 № 63-FZ [Elektronnyj resurs]: s uchetom izm., vnesennyh Federal'nymi zakonami ot 29.07.2017 № 250-FZ, № 249-FZ, № 248-FZ // «Konsul'tant plyus»: spravochno-pravovaya sistema.

3. Ukaz Prezidenta RF ot 13.05.2017 № 208 «O Strategii ekonomicheskoj bezopasnosti Rossijskoj Federacii na period do 2030 goda»

4. Federal'nyj zakon ot 26.07.2006 № 135-FZ «O zashchite konkurencii» [Elektronnyj resurs]: s uchetom izm., vnesennyh Federal'nym zakonom ot 29.07.2017 № 279-FZ // «Konsul'tant plyus»: spravochno-pravovaya sistema.

5. Astaf'eva D. A. Sushchnost' i rol' ucheta i analiza debitorskoj i kreditorskoj zadolzhennosti / D. A. Astaf'eva, L. V. YUr'eva // NAUKA - OBRAZOVANIE - PROIZVODSTVO : Opyt i perspektivy razvitiya : sbornik materialov HIV Mezhdunarodnoj nauchno-tekhnicheskoj konferencii, posvyashchennoj pamyati doktora tekhnicheskih nauk, professora E. G. Zudova (8-9 fevralya 2018 g.) : v 2-h t. - T. 2: Avtomatizaciya, mekhatronika i IT. Gumanitarnye nauki. Stroitel'stvo i arhitektura. - Nizhnij Tagil : NTI (filial) UrFU, 2018. - P. 77-82

6. Belovickij K.B. Ekonomicheskaya bezopasnost' [Tekst] : uchebnoe posobie / K.B. Belovickij, V.G. Nikolaev. - Moskva : Nauchnyj konsul'tant (NK), 2017. - 286 p.

7. Ekonomicheskaya bezopasnost' v predprinimatel'skoj deyatel'nosti: uchebnik / S.E. Lelyuhin, A.M. Korotchenkov, U.V. Danilova. - M.: Prospekt, 2016. - 336 p.

8. Ekonomicheskaya bezopasnost': uchebnoe posobie / pod. red. N.V. Manohinoj. - M.: INFRA-M, 2017. - 320 p.