Russian Federation

CSCSTI 06.39

CSCSTI 06.52

CSCSTI 06.81

The article is devoted to the development of information and instrumental support system for the mode of saving production costs and reducing technological losses in the flow of value creation by an industrial enterprise. Theoretical and methodological approaches to the solution of this problem are investigated, the features of their implementation in the practices of production management of various enterprises are analyzed. The necessity of incorporation in a single technological space of subsystems of metrological support and primary cost accounting, monitoring their condition and economic diagnosis in order to form an information base for the development of management actions by the subject of management. It is proved that the application of the proposed system meets the modern criteria and parameters of productive management, improves the quality of management decision-making.

system, costs, monitoring, economic diagnosis, savings, reduction, losses, reduction, costs, analysis, material resources, the base of standardized costs

Введение. Динамизм производственных процессов, интегрированных в поток создания ценности (ПСЦ) промышленных предприятий, предопределяет необходимость развития теории и практики структурирования систем эффективного производственного менеджмента, представляющих собой сложные комплексы, требующие для своего построения и функционирования продуктивные информационно-инструментальные средства. В число наиболее важных направлений реализации таких систем входит стратегия снижения себестоимости и сокращения технологических потерь хозяйствующего субъекта, в том числе, путем существенного снижения материалоемкости производимых продуктов. Институционализация режима экономии, рачительное использование каждого наименования материальных ресурсов является важным фактором обеспечения стабильности и поступательного развития предприятий реального сектора экономики.

Материальные затраты на производство, с точки зрения производственного менеджмента, представляют собой достаточно сложный, многоэлементный объект управления, включающий: основные сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты, услуги сторонних организаций производственного назначения; топливо и энергию на технологические цели. Вполне очевидно, что снижение расходов и сокращение потерь столь обширного набора ресурсов является сложным, во многих случаях неоднозначным процессом. Неслучайно, в этих условиях, возникает потребность менеджмента в «эталонной» модели, позволяющей управлять этим процессом, включающей набор индикаторов, максимально полно характеризующих состояние расходования материальных затрат в ПСЦ.

Нет необходимости доказывать, что такая модель носит субъективный характер и зависит от содержания экономической стратегии и организационно-технологических условий, имеющих место на конкретном предприятии, что подтверждают результаты исследований, проведенных автором в промышленных кластерах городов Нижнего Новгорода и Дзержинска Нижегородской области в период с 2013 по 2018 годов. Вместе с тем, по мнению автора, в качестве информационной основы «эталонной» модели, позволяющей обеспечить заданный уровень экономичности материальных ресурсов на производство, должна быть известная, широко представленная в научной литературе и отраслевых методических рекомендациях, база нормированных затрат (БНЗ).

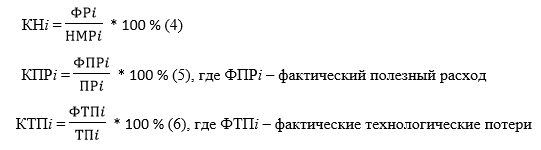

Нормированным затратам, отражающим принятые в организации объемы потребления ресурсов на калькуляционную единицу продукции (работ, услуг), имманентно присущи индикативные свойства, позволяющие качественно структурировать информационное поле управления материальными ресурсами ПСЦ. Норма материального ресурса (НМР), используемого в производстве, отражает совокупность полезного расхода, отходов производства и технологических потерь, обусловленных установленной технологией изготовления продукта i (1).

НМРi=ПРi+ОПi+ТПi (1), где ПРi – полезный расход;

ОПi- отходы производства;

ТПi-технологические потери.

Грамотное использование БНЗ позволяет выстраивать достаточно четкую картину динамики состояния процессов потребления материальных ресурсов в ПСЦ с учетом свойственных им элементов стохастичности. Системность и перманентность использования норм позволяют с наибольшей полнотой реализовывать функции управления, обеспечивают строгое соблюдение технологической дисциплины и стандартов качества, а также поиск путей повышения уровня экономичности ресурсопотребления в реальном секторе экономики.

К сожалению, на сегодняшний день, менеджмент исследуемых предприятий не всегда в должной мере сфокусирован на использовании БНЗ в управленческой практике, в том числе в обеспечении режима экономичности расходов,что , безусловно, негативно влияет на качество принимаемых решений. Отчасти это объяснимо далеко не полным охватом номенклатуры производственных затрат процедурой нормирования, отсутствием четко структурированных и документально регламентированных походов к созданию, ведению и использованию БНЗ, в том числе, на уровне первичных документов, учетных регистров (например карточек складского учета, лимитно-заборных карт), отчетных документов. Материалы исследования автора показали, что актуализация БНЗ проводится не всегда своевременно и охватывает, зачастую, номенклатуру представленных в ней затрат.

На исследуемых предприятиях БНЗ, в основном, ориентирована на реализацию функции бухгалтерского учета затрат и калькулирования себестоимости продукции (работ, услуг, товаров). Безусловно, такое ограничение функциональных возможностей базы не способствует раскрытию ее потенциала.

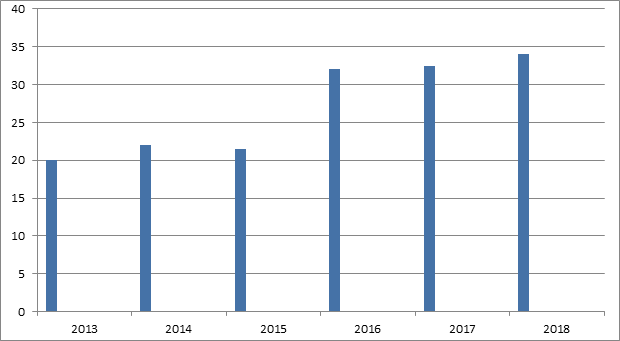

Наряду с этим, на исследуемых предприятиях наблюдается определенный рост востребованности нормированных материальных затрат (НМЗ), в том числе, в принятии решений по обеспечению режима экономии и сокращения потерь. Так, за пять лет наблюдений, число лиц, принимающих решения (ЛПР) по рассматриваемому кругу вопросов, обращающихся при этом к БНЗ, увеличилось на 14% (рис.1). По мнению автора, есть все основания полагать, что данный тренд сохранится в среднесрочной перспективе при условии повышения уровня применения информационно-инструментального потенциала нормированных затрат.

Рис. 1 Использование БНЗ в принятии управленческих решений в целях снижения материальных затрат на производство и сокращения технологических потерь на исследуемых предприятиях

Выполнение этого условия станет возможным благодаря построению на основе БНЗ многоуровневой, многофункциональной информационно-инструментальной системы, способной обеспечить гибкую и адаптивную выработку субъектами менеджмента управленческих решений, направленных на оптимизацию потребления НМЗ в производственном процессе.

Методы. Исследования, проведенные автором на ряде предприятий обрабатывающих отраслей г. Нижнего Новгорода и Нижегородской области, основаны на использовании, как теоретических методов (анализ, синтез, конкретизация, обобщение, формализация, декомпозиция, сравнение, функциональное структурирование), так и эмпирических (наблюдение, описание, измерение).

Анализ теоретико-методологических подходов. Ряд ведущих исследователей [1-5] рассматривает БНЗ в качестве информационной основы нормативного метода учета затрат и калькулирования себестоимости продукции (работ, услуг) в рамках бухгалтерского учета хозяйственной деятельности предприятий, предполагающий, реализацию контрольно-аналитической функции. В [6-11] подчеркивается необходимость, наряду с указанными функциями, использовать БНЗ в качестве источника для планирования себестоимости (составления смет (бюджетов)) и, следовательно, для информационной поддержки режима экономии и сокращения потерь. Интеграция режима экономии затрат и сокращения потерь позиционируется в концепции бережливого производства, что подтверждается рядом источников [12-16]. Вместе с тем автор [17] формулирует достаточно спорный постулат о необязательности применения БНЗ в практике управления хозяйствующим субъектом.

Целью статьи, является формулирование методологических основ информационного-инструментального обеспечения режима экономии производственных затрат и сокращения технологических потерь в ПСЦ промышленным предприятием; задачами - разработка структуры многофункциональной системы использования БНЗ для эффективного менеджмента затрат на производство, определение путей ее интеграции в сложную ткань пространства управления промышленным предприятием.

Результаты. Применение структурно-функционального метода к построению системы управления материальными затратами по нормам в целях их снижения и сокращения технологических потерь в ПСЦ предполагает, по определению, интеграцию ее структуры и функций в единое целое. Данная система, относящаяся к классу сложных систем, представима, как n-арное отношение С, заданное на множествах нормированных показателей расходования сырья (S), материалов (M), полуфабрикатов (P), топлива (Т), электроэнергии (Е) и конкретного вида продукции, на который они расходуются K (2).

С ⊂ S ⋅ M ⋅ P ⋅T ⋅Е ⋅K (2) , где n=1,6

Результатом принятия решений по обеспечению экономии материальных ресурсов и сокращения потерь является внесение коррективов соответствующих НМЗ до начала производственного цикла и обязательный контроль выполнения принятых решений в разрезе каждого вида материальных ресурсов и продукции (работ, услуг, товаров), мест возникновения и центров затрат. Любое внесение изменений в БНЗ должно строго документироваться и верифицироваться всеми заинтересованными центрами ответственности, обеспечивающими запланированные параметры и критерии качества ПСЦ и утверждаться руководством предприятия на определенный календарный период. Мониторинг принятых решений предполагает инкорпорирование документального отражения фактического расходования ресурса i и выявление отклонений О от нормативных параметров (3), являющихся одним из ключевых результатов контроля исполнения принятых решений и важными индикаторами состояния управляемого объекта.

О= ФРi-НМРi (3), где ФРi – фактический расход ресурса

Значимой предпосылкой организации проведения качественного мониторинга является продуктивное метрологическое обеспечение. Под ним понимается весь комплекс средств и применяемых способов определения количественных характеристик расходования материальных ресурсов в ПСЦ. На следующем шаге управленческого процесса реализуется функция экономического диагностирования, которая инкорпорирует в едином технологическом пространстве процедуры семантической интерпретации зафиксированных отклонений и экспресс-анализа. Значения выявленных отклонений принято интерпретировать следующим образом:

- нулевое (отсутствие отклонений) - выполнение нормы;

- положительное - перерасход;

- отрицательное - экономия.

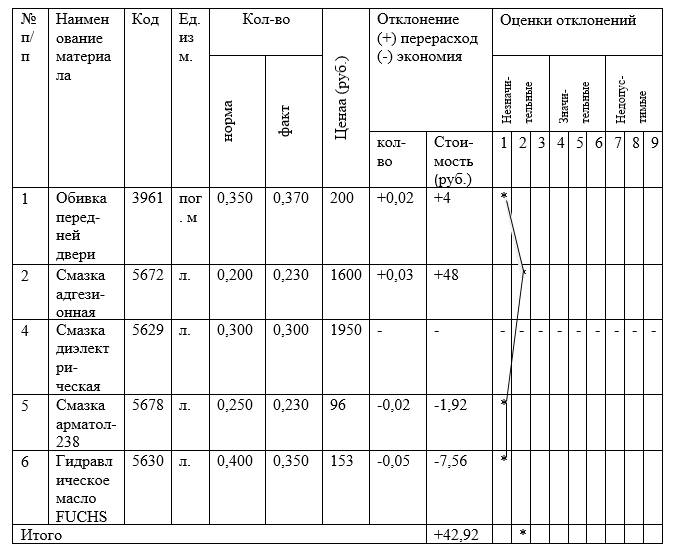

Далее производится определение их существенности в порядке, регулируемом внутренними стандартами предприятия. Наиболее предпочтительным инструментом выполнения данной процедуры, по мнению автора, служит шкала, градуированная на основе экспертных оценок в диапазоне от 1 до 9 баллов, разделенных на 3 группы: незначительные, значительные, недопустимые. В табл.1 представлен фрагмент контрольной ведомости расхода основных материалов на ремонтируемое изделие, отражающий интерпретацию выявленных отклонений.

Таблица 1

Контрольная ведомость расхода основных материалов на ремонт изделия ИГС-3189/01М на участке 520-09 цеха 520-00 по заказ-наряду №АР0110237 от 7 августа 2018 года (фрагмент)

Экономическое диагностирование в части реализации функции экспресс-анализа предполагает выявление причин выявленных отклонений и «виновников» их возникновения, одновременно осуществляя на основе полученных данных формирование (обновление) соответствующих массивов нормативно-справочной информации, предусматривающих долгосрочное хранение в информационном фонде организации. Следует отметить, что объектами мониторинга и экономического диагностирования должны быть не только затраты в целом, но и технологические потери, информация о которых обрабатывается по аналогичной методике.

Реализация функции экспресс-анализа выполнения решений по экономному использованию материальных ресурсов в ПСЦ предполагает формирование набора индикаторов, исходя из содержания задач, поставленных перед менеджментом конкретного предприятия. Вместе с тем, по мнению автора, системообразующими элементами данного набора служат коэффициенты выполнения нормы расходования материального ресурса по норме, КНi, нормированных полезного расхода КПРi и технологических потерь КТПi.

Выполнение нормы РНВ (%) определяется путем разности значений коэффициентов и 100 %, при этом интерпретация полученных результатов остается прежней (табл.2).

Таблица 2

Аналитическая ведомость расхода основных материалов на ремонт изделия ИГС-3189/01М на участке 520-09 цеха 520-00 по заказ-наряду №АР0110237 от 7 августа 2018 года (фрагмент)

|

№ п/п |

Наименование материала |

Код |

Ед.изм. изм. |

Норма расхода |

Фактический расход

|

Выполнение нормы (+) перерасход (-) экономия (%) |

||||||

|

Всего |

Полез-ный расход |

Потери |

Всего |

Полез-ный расход |

Потери |

Всего |

Полез-ный расход |

Потери |

||||

|

1 |

Обивка перед-ней двери |

3961 |

пог.М. |

0,350 |

0,320 |

0,03 |

0,370

|

0,330 |

0,04 |

+5,7 |

+3,1 |

+33,3 |

|

2 |

Смазка адгези-онная |

5672 |

л. |

0,200 |

0,190 |

0,01 |

0,230 |

0,210 |

0,02 |

+15 |

+10,5 |

+100 |

|

4 |

Смазка диэлект-рическая |

5629 |

л. |

0,300 |

0,290 |

0,01 |

0,260 |

0,230 |

0,03 |

-13,3 |

-20,6 |

+200 |

Как видно из табл. 2, «узким местом» в соблюдении режима экономии на данном участке использования материальных ресурсов в ПСЦ остается процесс сокращения потерь. Информация, генерируемая в ходе выполнения указанных выше функций и инструментальных средств, образует массив, релевантный запросам менеджмента для принятия управленческих решений по обеспечению режима экономии и сокращения технологических потерь материальных ресурсов.

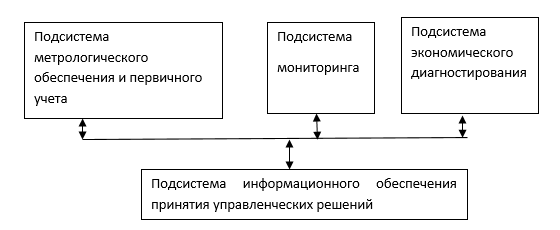

Системный подход к реализации рассмотренного выше управленческого процесса, его институционализацию и инкорпорирование в сложную ткань производственного менеджмента хозяйствующего субъекта предполагает, как отмечалось выше, структурирование на основе БНЗ многофункциональной информационно-инструментальной системы, в состав которой входят подсистемы (рис.1):

- метрологического обеспечения и первичного учета;

- мониторинга;

- экономического диагностирования;

- информационного обеспечения принятия управленческих решений.

Рис. 1 Схема информационно-инструментальной системы снижения материальных затрат и технологических потерь производства промышленных предприятий

Обсуждение. В управленческой практике промышленных предприятий необходимо в корне пересмотреть традиционно применяемые приемы и способы подготовки решений, связанных с поддержанием режима экономии материальных затрат и сокращения потерь в ПСЦ. Построение многофункциональной информационно-инструментальной системы снижения материальных затрат и технологических потерь на основе БНЗ позволит, с высокой степенью оперативности и надежности, обеспечить менеджмент информацией, релевантной на всех этапах управления использования ресурсов хозяйствующего субъекта. Совершенно очевидна необходимость подробного отражения рассмотренных методологических разработок в документах нормативно-правового регулирования хозяйственной деятельности предприятия, в том числе : в учетной политике; в положениях (внутренних стандартах) о создании и ведении БНЗ; по планированию, учету затрат и калькулированию себестоимости продукции (работ, услуг); метрологическому обеспечению и первичному учету; картированию ПСЦ, мониторингу и экономическому диагностированию затрат, бухгалтерскому документообороту; а также в инструкциях и указаниях руководителя предприятия ,главного бухгалтера и т.д.

Заключение. Ключевые направления развития экономики предприятий обрабатывающих отраслей предполагают строгое следование основным принципам эффективного менеджмента, применение современных подходов к управлению затратами на всех этапах ПСЦ. Сформировался достаточно сложный запрос менеджмента на информацию, позволяющую принимать гибкие и эффективные решения, связанные с перманентным, экономически обоснованным снижением уровня материальных ресурсов на производство и технологических потерь.

Полученные автором, в ходе проведенного исследования, научные результаты показали необходимость и возможность создания для решения этой задачи многофункциональной информационно-инструментальной системы, что позволяет выйти на новый уровень релевантности формируемой информационной базы процессов принятия управленческих решений, значительно повысить качество функций планирования, учета, контроля и анализа материальных ресурсов производственного назначения. Дальнейший вектор исследования по рассмотренной в статье теме, должен быть направлен на адаптацию применения полученных научных результатов к специфическим особенностям управленческих практик организаций различных отраслей, масштабов и форм собственности, на генерирование принципиально новых процессов и компетенций, существенно улучшающих производственный менеджмент.

1. Kerimov V.E. Uchet zatrat, kal'kulirovanie i byudzhetirovanie v otdel'nyh otraslyah proizvodstvennoy sfery: Uchebnik dlya bakalavrov / V. E. Kerimov. - 8-e izd., pererab. i dop. - M.: Izdatel'sko-torgovaya korporaciya «Dashkov i K°», 2015. - 384 s.

2. Kondrakov N.P. Buhgalterskiy uchet: Uchebnik / N.P. Kondrakov. - 4-e izd., pererab. i dop. - M.: NIC INFRA-M, 2014. - 681 s.

3. Kondrakov N.P. Buhgalterskiy (finansovyy, upravlencheskiy) uchet: uchebnik. - 3-e izd., pererab.i dop. - M. : Prospekt,2013,-496 s

4. Kerimov V. E. Strategicheskiy uchet: ucheb. posob. dlya studentov, obuchayuschihsya po spec. "Finansy i kredit", "Buhgalterskiy uchet, analiz i audit" / V. E. Kerimov, A. N. Bogatko, P. V. Selivanov; pod red. V. E. Kerimova. - 2-e izd. - M.: Omega-L, 2010. - 166 s.

5. Vlasova N.S., Levchenko E.V., Dumcheva E.S. Povyshenie effektivnosti ucheta zatrat na predpriyatiyah gazotransportnoy sfery // Vestnik IPB (Vestnik professional'nyh buhgalterov). - 2018. № 2. - s. 13-18

6. Vasenev K.P. Strukturirovanie processa planirovaniya na promyshlennom predpriyatii i ego podderzhka v koncepcii kontrollinga // Vestnik IPB (Vestnik professional'nyh buhgalterov). - 2017. № 4. - S. 35-43.

7. Sorokina K.O. Upravlenie zatratami v kompanii // Mezhdunarodnyy zhurnal gumanitarnyh i estestvennyh nauk. - 2017. -T. 2. №3. - S. 187-191

8. Poltavskaya V. Yu., Lukashova O. A. Aktual'nye problemy upravleniya proizvodstvennymi zatratami // Molodoy uchenyy. - 2016. - №11.1. - S. 45-48. - URL https://moluch.ru/archive/115/30772/ (data obrascheniya: 04.07.2019)

9. Kiyucen L.I. Metody ekonomii zatrat na elektroenergiyu na predpriyatii// Spravochnik ekonomista. - 2017. - №11.1. - URL https://www.profiz.ru/se/11_2017/economim_el-vo/ (data obrascheniya: 05.07.2019)

10. Kuz'mina M.S. Akimova B.Zh. Upravlenie zatratami predpriyatiya (organizacii) / Uchebnoe posobie dlya studentov vuzov, obuchayuschihsya po napravleniyu "Ekonomika" (kvalifikaciya (stepen') - bakalavr), profil' "Ekonomika predpriyatiy i organizaciy" Ser. Bakalavriat. - M.: Kompaniya «Krokus», 2015. - 4-e izd., pererab. i dop. - 428 s

11. Metodicheskie pekomendacii (instpukciya) po planipovaniyu, uchetu i kal'kulipovaniyu sebestoimosti ppodukcii lesoppomyshlennogo kompleksa (izvlecheniya) ".) - © Konsul'tantPlyus, 1992-2014 Oficial'nyy sayt kompanii "Konsul'tantPlyus"URL//:http://www.sonsultant.ru/dosument/sons_dos_LAW_105793/(data obpascheniya: 30.03.2017 g.)

12. Layker Dzh. Dao Toyota: 14 principov menedzhmenta veduschey kompanii mira: per. s angl. - M: Al'pina Biznes Buks, 2005., 286 s.

13. Roter M., Shuk Dzh. Uchites' videt' biznes-processy: postroenie kart potokov sozdaniya cennosti. - M: Al'pina Biznes Buks, 2015., 319 s.

14. Levinson U., Rerik R. Berezhlivoe proizvodstvo: sinergeticheskiy podhod k sokrascheniyu poter' M.: RIA "Standarty i kachestvo", 2007. - 272 s.

15. Mann D. Berezhlivoe upravlenie berezhlivym proizvodstvom Per. s angl. A.N.Sterlyazhnikova; Pod nauch. red. V.V.Bragina. - M.: RIA "Standarty i kachestvo", 2009. - 208 s., il.- (Seriya "Berezhlivoe upravlenie")

16. Hobbs D. Vnedrenie berezhlivogo proizvodstva. Prakticheskoe rukovodstvo po optimizacii biznesa. Minsk: izd-vo Grebcov Pablisher, 2008. -320 s.

17. Sebestoimost' produkcii rabot uslug: buhgalterskaya i nalogovaya (3-izd, pererab. i dopoln.)/G.Yu.Kas'yanova. - M.: ABAK, 2018. - 424s.