Penza, Penza, Russian Federation

from 01.01.2008 until now

Penza, Penza, Russian Federation

Saransk, Saransk, Russian Federation

Russian Classification of Professions by Education 38.03.02

Russian Classification of Professions by Education 38.03.05

Russian Library and Bibliographic Classification 6532

The problem of increase in financial stability of the enterprises of agrarian business designated by the state priorities of stimulation of investment attractiveness of agriculture rises. It is shown that the applied measures of state support are directed only to creation of conditions on attraction to the agrarian sector of loan resources, but poorly influence increase in financial stability of producers and do not guarantee them approval of the credit application from bank. It is revealed that the main share of support of crediting is received by large agroholdings, a considerable part of farms is deprived of such means. Need of a different approach to realization of agrarian policy on increase in availability of the credit and corresponding to them budgetary resources on the basis of optimization of financial stability of agricultural enterprises is proved. On the example of the agricultural organizations of the Penza region with use of methods of financial management and the econometric analysis, diagnostics of a financial position is carried out, regularities are revealed, admissible parameters are determined and strategic solutions on optimization of financial stability of subjects of agrarian business are developed. The received results will allow to act as a methodological reference point for bodies of authority and management of agrarian and industrial complex on formation and implementation of policy of increase in financial stability and at the same time availability of means of banking capital.

agrarian business, financial management, financial stability, property state, financial position, liquidity, solvency, solvency, structure of balance, optimization of balance

Введение

В последние годы приоритетом стратегического управления экономикой аграрного сектора страны является создание благоприятных условий обеспечения финансовой устойчивости предприятий агропромышленного комплекса, для стабильного привлечения инвестиций в аграрный бизнес, в том числе с целью поддержки и активизации процесса импортозамещения [3].

Сегодня государственная аграрная политика акцентирует внимание на расширение возможностей привлечения в аграрный сектор средств банковского капитала. Для достижения этих целей в рамках госпрограммы по сельскому хозяйству на 2013-2020 годы осуществляется предоставление субсидий из федерального бюджета бюджетам субъектов РФ на компенсацию части процентной ставки по инвестиционным и по краткосрочным кредитам, привлеченным на развитие АПК. Чуть более года назад введен механизм льготного кредитования, заключающийся в выдаче кредитов сельхозорганизациям уполномоченными банками по льготной ставке не более 5% [5].

С одной стороны, эти меры позволили нарастить объемы полученных от коммерческих банков заемных средств организациями АПК. Так в 2017 году объем привлеченных кредитных ресурсов составил более 1 трлн. 200 млрд. руб., что выше, чем в 2017 году почти на 100 млрд. руб. и более чем в 7 раз выше уровня 2005 года. За счет финансово-кредитного механизма объем привлеченных кредитов только от АО «Россельхозбанк» на развитие агропромышленного комплекса за период с 2017 по 2020 годы, должен составить примерно 3108 - 3973 млрд. рублей, долгосрочных кредитов – примерно 1536 - 1698 млрд. рублей, краткосрочных кредитов – примерно 1575 - 2289 млрд. рублей.

С другой стороны, такой механизм направлен на поддержку кредитования хозяйств, которые имеют удовлетворительные финансовые показатели для одобрения и выдачи ссуды банком, так как изначально условия предоставления субсидий на компенсацию процентной ставки или льготного кредита по пониженной ставке распространяются на кредитоспособных субъектов аграрного бизнеса. В результате этого многие хозяйства лишены возможности привлечения кредитных и соответствующих бюджетных ресурсов, а финансово устойчивые агрофирмы, получая львиную долю банковских средств, становятся заложниками этой ситуации, наращивая закредитованность, и тем самым ухудшая свою финансовую устойчивость, так как на практике кредитный потенциал сельхозфирм имеет предел, за которым следует неспособность обслуживать новые долги, возникновение финансовых затруднений и угрозы банкротства.

Более того, средства кредитных институтов сами по себе не решают проблему низкой финансовой устойчивости большинства сельскохозяйственных производителей. Дело в том, что такие меры поддержки не создают благоприятных условий для эффективного использования выделяемых бюджетных, кредитных и других финансовых средств, так как состояние хронической закредитованности основной массы хозяйств не позволяет им воспользоваться средствами господдержки. Компенсация процентной ставки сама по себе не гарантирует возможности получения кредита, так как для банка наблюдается низкая привлекательность аграрной экономики. Основные причины этого кроются в долгосрочном производственном цикле, повышенных рисках кредитования, недостатка и слабости залоговой базы, низкой платежной дисциплины заемщиков и ликвидности их активов, неудовлетворительного финансового состояния потребителей кредитных средств. Эти и другие факторы не позволяют выступать большинству сельскохозяйственных товаропроизводителей равноправными партнёрами финансовых структур.

В Пензенской области основная часть государственной поддержки приходится на 17% экономически крепкие хозяйства, которые производят чуть более 20% товарной продукции региона (таблица 1).

Таблица 1 – Группировка сельскохозяйственных организаций Пензенской области по рентабельности производства

|

Группы сельскохозяйственных организаций по рентабельности производства |

Рентабельность производства, % |

Структура числа сельхозорганизаций, % |

Структура сельхозугодий, % |

Структура товарной продукции, % |

Структура господдержки, % |

|

до –15 % |

-34,1 |

17,4 |

11,0 |

4,5 |

1,7 |

|

от –15 % до 0 % |

-5,4 |

17,9 |

33,7 |

15,6 |

9,7 |

|

от 0 % до 10 % |

4,3 |

28,5 |

25,1 |

33,8 |

27,3 |

|

от 10 % до 25 % |

16,6 |

19,1 |

16,9 |

24,7 |

31,1 |

|

свыше 25 % |

36,4 |

17,2 |

13,3 |

21,4 |

30,2 |

Более слабые хозяйства практически лишены средств поддержки, хотя именно на них приходится значительная доля производства продукции. Концентрация средств государственной поддержки в экономически более сильной группе хозяйств не способствует выводу из кризиса отрасли в целом.

Частично решить эту проблему призвана решить программа поддержки инвестпроектов, реализуемых в России на основе проектного финансирования [4]. Переход на проектное финансирование должен обеспечить низкую процентную ставку и решить проблему залога, так как сам проект выступает в виде залога. Сложность заключается в том, что программа предполагает управления только проектами с миллиардными бюджетами, а это будет способствовать дальнейшему процветанию экономических сильных товаропроизводителей в ущерб интересам общества и государства по насыщению продовольственного рынка отечественными товарами. Большая же часть хозяйств, не сможет воспользоваться дотируемыми инвестиционными кредитами.

В итоге, не меры государственного воздействия влияют на финансовую устойчивость аграрного бизнеса, а наоборот, кредитоспособность его субъектов определяет их бюджетное субсидирование. По этой и другим причинам требуется провести диагностику сложившей финансовой ситуации в аграрном секторе, наметить пути выхода из нее и разработать конкретные предложения по укреплению финансовой устойчивости товаропроизводителей в регионе.

1. Теория и методология исследования

Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции [10]. Финансовые ресурсы должны быть сбалансированы между собой на максимально рациональной основе путем выбора адекватных методов формирования фондов денежных средств и их распределения. Важное значение имеют пути достижения сбалансированности планов и то, какие источники финансовых ресурсов при этом используются [8].

В целях обеспечения бесперебойной работы в течение длительного периода времени аграрный бизнес нужно держать под пристальным наблюдением, постоянно диагностировать, поддерживать в хорошем состоянии [13]. Полученная в процессе проведения диагностики и аналитики информация позволяет определить текущее положение и результаты деятельности фирмы за прошедший период, выявить скрытые резервы и проблемные области, а также представляет собой основу для планирования и разработки будущих управленческих решений.

Для проведения диагностики финансового состояния субъектов аграрного бизнеса используются официальные методики финансового анализа [1, 2, 6, 7, 8] и подходы финансового менеджмента, достаточно подробно рассмотренные в трудах отечественных [9, 15, 16] и зарубежных [20-24] ученых, обобщенные и систематизированные в ведущих российских изданиях [11, 12, 17, 18].

Методология финансового исследования построена следующим образом:

- оценка имущественного состояния и ликвидности;

- аналитика финансовой устойчивости.

В настоящее время существуют специализированные программные продукты, ориентированные на решение задач финансового менеджмента. В данной научной работе исследование и обоснование параметров устойчивости аграрного бизнеса проведено с применением пакетов прикладных программ «ФинЭкАнализ» и «Ваш финансовый аналитик» по ключевым аналитическим блокам. В качестве информационных ресурсов использованы аналитические данные сводной финансовой отчетности сельскохозяйственных организаций Пензенской области за ряд лет.

2. Результаты исследования

2.1. Анализ имущественного состояния

Оценка имущественного состояния начинается со сравнительного аналитического баланса, позволяющего судить о платеже-, кредитоспособности и финансовой устойчивости, характере использования финансовых ресурсов.

Таблица 2 – Сравнительный аналитический баланс сельхозорганизаций Пензенской области

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Отклонение +/- |

Темп прироста, % |

% к изменению итога баланса |

|||

|

млн. |

% к итогу |

млн. |

% к итогу |

млн. |

% к итогу |

|||

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Иммобилизованные активы |

37 109 |

59,1 |

41 437 |

53 |

4 328 |

-6 |

11,7 |

28,3 |

|

Нематериальные активы |

7 |

0 |

30 |

0 |

22 |

0 |

297,4 |

0,1 |

|

Основные средства |

26 943 |

42,9 |

34 179 |

43,7 |

7 236 |

0,9 |

26,9 |

47,2 |

|

Долгосрочные финансовые вложения |

3 597 |

5,7 |

3 525 |

4,5 |

-71 |

-1,2 |

-2 |

-0,5 |

|

Прочие |

6 562 |

10,4 |

3 703 |

4,7 |

-2 859 |

-5,7 |

-43,6 |

-18,7 |

|

Оборотные активы |

25 723 |

40,9 |

36 714 |

47 |

10 991 |

6 |

42,7 |

71,7 |

|

Запасы |

11 795 |

18,8 |

16 438 |

21 |

4 643 |

2,3 |

39,4 |

30,3 |

|

Дебиторская задолженность |

10 445 |

16,6 |

17 031 |

21,8 |

6 586 |

5,2 |

63,1 |

43 |

|

Краткосрочные финансовые вложения |

2 908 |

4,6 |

2 402 |

3,1 |

-506 |

-1,6 |

-17,4 |

-3,3 |

|

Денежные средства |

372 |

0,6 |

610 |

0,8 |

238 |

0,2 |

64,1 |

1,6 |

|

Прочие |

204 |

0,3 |

233 |

0,3 |

30 |

0 |

14,6 |

0,2 |

|

ИМУЩЕСТВО, всего |

62 832 |

100 |

78 152 |

100 |

15 320 |

0 |

24,4 |

100 |

|

Собственный капитал |

20 309 |

32,3 |

23 448 |

30 |

3 138 |

-2,3 |

15,5 |

20,5 |

|

Уставный капитал |

6 619 |

10,5 |

4 988 |

6,4 |

-1 631 |

-4,2 |

-24,6 |

-10,6 |

|

Добавочный капитал |

5 254 |

8,4 |

5 912 |

7,6 |

658 |

-0,8 |

12,5 |

4,3 |

|

Резервный капитал |

159 |

0,3 |

241 |

0,3 |

82 |

0,1 |

51,3 |

0,5 |

|

Прибыль (убыток) |

8 277 |

13,2 |

12 306 |

15,7 |

4 030 |

2,6 |

48,7 |

26,3 |

|

Долгосрочные пассивы |

25 576 |

40,7 |

28 038 |

35,9 |

2 462 |

-4,8 |

9,6 |

16,1 |

|

Займы и кредиты |

24 019 |

38,2 |

26 420 |

33,8 |

2 400 |

-4,4 |

10 |

15,7 |

|

Прочие |

1 556 |

2,5 |

1 618 |

2,1 |

62 |

-0,4 |

4 |

0,4 |

|

Краткосрочные пассивы |

16 947 |

27 |

26 666 |

34,1 |

9 719 |

7,1 |

57,4 |

63,4 |

|

Займы и кредиты |

8 729 |

13,9 |

14 716 |

18,8 |

5 987 |

4,9 |

68,6 |

39,1 |

|

Кредиторская задолженность |

7 536 |

12 |

11 220 |

14,4 |

3 684 |

2,4 |

48,9 |

24 |

|

Доходы будущих периодов |

578 |

0,9 |

532 |

0,7 |

-46 |

-0,2 |

-8 |

-0,3 |

|

Резервы предстоящих расходов и под условные обязательства |

90 |

0,1 |

182 |

0,2 |

91 |

0,1 |

101,1 |

0,6 |

|

Прочие |

13 |

0 |

16 |

0 |

3 |

0 |

25 |

0 |

|

Заемный капитал, всего |

42 523 |

67,7 |

54 704 |

70 |

12 181 |

2,3 |

28,6 |

79,5 |

|

ИСТОЧНИКИ ИМУЩЕСТВА, всего |

62 832 |

100 |

78 152 |

100 |

15 320 |

0 |

24,4 |

100 |

|

Собственные оборотные средства |

-16 800 |

-26,7 |

-17 990 |

-23 |

-1 190 |

3,7 |

7,1 |

-7,8 |

Анализ состава и структуры сводного баланса по сельхозфирмам Пензенской области не позволяет дать положительную оценку финансовому состоянию сельхозпредприятий. В процессе построения сравнительного аналитического баланса выявлены следующие отрицательные тенденции:

- Заемный капитал сельхозорганизаций превышает собственный.

- Темп роста собственного капитала ниже, чем темп роста заемного.

- Темп роста дебиторской задолженности значительно превышает темп роста кредиторской задолженности.

- Доля собственных средств в оборотных активах ниже 10%.

Соотношение постоянных и оборотных активов может быть различно даже для предприятий одной отрасли. В этой связи важно регулярно отслеживать динамику их элементов. Например, рост потребности в денежных средствах может быть вызван опережающими темпами роста доли дебиторской задолженности и товарных запасов в активах, что чаще всего свидетельствует о замедлении их оборота. В этом случае целесообразно исследовать «старение» счетов дебиторов и изменения в структуре запасов. Если эти изменения приобретают негативные тенденции, необходимо уделить серьезное внимание управлению текущими активами. В то же время рост дебиторской задолженности и запасов может быть вызван естественными причинами, например, расширением хозяйственной деятельности, приростом объемов продаж и т. п.

Увеличение чистой стоимости основных активов, как правило, связано с их приобретением либо переоценкой. В последнем случае необходимо проанализировать изменения, произошедшие в статье «Добавочный капитал» пассива баланса. В свою очередь, уменьшение долгосрочных активов является результатом реализации имущества и оборудования, возвратом долгосрочных финансовых вложений, а также их амортизации [14].

В анализируемом периоде произошло увеличение уровня внеоборотных активов. При этом возросла сумма нематериальных активов на 22 млн. 120 тыс. руб. или на 297,39%, основных средств на 7 млрд. 236 млн. 52 тыс. руб. или на 26,86%. Оборотные активы сельхозпредприятий формируются в основном за счет запасов, дебиторской задолженности. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. Стоимость запасов за исследуемый период увеличилась на 4 млрд. 512 млн. руб. и составила 16 млрд. 193 млн. руб. На всем промежутке исследования дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за период с 01.01.2017 г. по 01.01.2018 г. оборотные активы предприятия за счет роста общей суммы дебиторской задолженности увеличились на 6 млрд. 586 млн. руб. В структуре баланса сельхозпредприятий Пензенской области как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 506 млн. руб. Сумма свободных денежных средств на предприятии за период с 01.01.2017 г. по 01.01.2018 г. возросла на 238 млн. руб. и составила 610 млн. руб.

Анализ краткосрочных пассивов позволяет определить основные источники финансирования операционной деятельности аграриев. Наибольшего внимания здесь заслуживает кредиторская задолженность. Как правило, она изменяется более или менее пропорционально колебаниям деловой активности. Рост кредиторской задолженности может свидетельствовать как о благоприятных условиях в расчетах с поставщиками, так и о нехватке средств для своевременной оплаты сырья, материалов и услуг. Другая важная статья данного раздела - краткосрочные займы. Наличие этой статьи в целом определяется финансовой политикой фирмы. Ее резкие изменения - результат расширения хозяйственных операций либо нехватка источников их финансирования [14].

Различные виды долгосрочных займов служат важным источником денежных средств для любого предприятия. Рациональное использование долга позволяет расширять объемы деятельности, повышает рентабельность собственного капитала, снижает затраты на финансирование и способствует созданию дополнительной стоимости. Рост данного раздела означает наращивание заемных средств, а снижение - их погашение. Следует отметить, что даже предприятия одной отрасли могут существенно различаться долей долга в источниках средств. Высокая доля займов порождает рост финансового риска, поэтому при их оценке необходимо анализировать полученные либо потенциальные выгоды и возможные потери от их использования [18].

Пассив баланса по состоянию на 01.01.2018 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 30% от общей стоимости источников имущества сельхозфирм, долгосрочные обязательства находятся на уровне 35,88% от стоимости имущества, удельный вес краткосрочных обязательств равен 34,12%.

В конце анализируемого периода в составе собственного капитала сельскохозяйственных товаропроизводителей выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Величина собственного капитала агрофирмы - важнейший параметр, влияющий практически на все характеристики ее финансового состояния и результаты деятельности. Его рост, как правило, является позитивным фактором, признаком повышения финансовой устойчивости, ликвидности, стоимости и инвестиционной привлекательности. Основные причины такого роста - дополнительный выпуск акций, увеличение нераспределенной прибыли, а также переоценка основных активов. Последний случай не приносит сельхозпредприятию дополнительных источников средств, хотя формально увеличивает общий объем активов и пассивов. Снижение собственного капитала может осуществляться за счет списания убытков, погашения казначейских акций либо их выкупа у собственников. При этом первый случай свидетельствует о разрушении стоимости агробизнеса.

Уставный капитал всех сельхозорганизаций за исследуемый период снизился на 1 млрд. 631 млн. руб. и составил 4 млрд. 988 млн. руб. Уровень добавочного капитала возрос на 658 млн. руб. и составил 5 млрд. 912 млн. руб. Также в структуре баланса присутствует резервный капитал, стоимость которого возросла на 241 млн. руб. и составила 241 млн. руб. Как на начало, так и на конец исследуемого периода в сводном балансе сельхозпредприятий присутствует нераспределенная прибыль. При этом ее уровень возрос на 4 млрд. 030 млн. руб. и составил 12 млрд. 306 млн. руб.

Заемные средства предприятия как на начало, так и на конец периода состоят из долгосрочных и краткосрочных обязательств.

Долгосрочные обязательства за период анализа возросли на 2 462 млн. руб. и составляют 28 млрд. 38 млн. руб. или 109,63 % от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют кредиты и займы, уровень которых составляет 93,91% от общей суммы обязательств со сроком погашения свыше 12 месяцев, отложенные налоговые обязательства, прочие долгосрочные обязательства. В конце периода долгосрочные обязательства состоят из кредитов и займов на 94,23%, отложенных налоговых обязательств на 0,02%, прочих долгосрочных обязательств на 5,75%.

Сумма краткосрочных заемных средств на 01.01.2018 г. возросла по сравнению с положением на 01.01.2017 г. на 5 млрд. 987 млн. 138 тыс. руб. и составила 14 млрд. 715 млн. 993 тыс. руб. Сумма кредиторской задолженности на 01.01.2018 г. возросла по сравнению с положением на 01.01.2017 г. на 3684 млн. руб. и составила 11 млрд. 220 млн. руб.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2017 г. дебиторская задолженность превышает кредиторскую на 38,6 %, а по состоянию на 01.01.2018 г. на 51,8 %. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота сельхозпредприятий, возросло косвенное кредитование средствами данных организации других предприятий. Сельхозтоваропроизводители несут убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятий перед кредиторами.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Увеличение активов на 15 млрд. 320 млн. руб. сопровождается одновременным увеличением обязательств товаропроизводителей на 12 млрд. 181 млн. 420 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие увеличения задолженности сельхозорганизаций без эквивалентного роста активов, отношение текущих пассивов к текущим активам изменилось и повлекло ухудшение их платежеспособности.

2.2. Оценка чистых активов

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей по взносам в уставный капитал, по оплате акций. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами. Чем лучше показатель «чистые активы», тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому руководство сельхозорганизаций должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения.

Таблица 3 – Соотношение стоимости чистых активов и уставного капитала, млн. руб.

|

Показатель |

01.01.2017 |

01.01.2018 |

|

Стоимость чистых активов |

20 309 |

23 448 |

|

Уставный капитал |

6 619 |

4 988 |

|

Минимальный размер уставного капитала |

0,01 |

0,01 |

|

Резервный капитал |

159 |

241 |

|

Разница между стоимостью чистых активов и уставного капитала |

13 690 |

18 460 |

|

Разница между стоимостью чистых активов и минимальным размером уставного капитала |

20 309 |

23 448 |

|

Разница между стоимостью чистых активов и суммой уставного и резервного капитала |

13 531 |

18 219 |

Значение показателя «чистые активы» – это своего рода индикатор благополучия или неудач организации, на основании которого собственник может оценивать действия менеджмента и принимать свои решения.

Стоимость чистых активов за анализируемый период возросла на 3 млрд. 138 млн. руб. или на 13,38% и составила 23 млрд. 448 млн. руб. Оценка стоимости чистых активов в целях сравнения их стоимости и размера уставного капитала позволила сделать следующие выводы:

1. По состоянию на 01.01.2017 г. стоимость чистых активов превышает размер уставного капитала, т.е. отрасль в целом работает эффективно.

2. По состоянию на 01.01.2018 г. стоимость чистых активов сельхозфирм также превышает размер ее уставного капитала.

Таблица 4 – Показатели эффективности использования чистых активов

|

Показатель |

01.01.2018 |

01.01.2017 |

Отклонение, +/- |

|

Рентабельность чистых активов, % |

24,809 |

19,776 |

5,033 |

|

Оборачиваемость чистых активов, об |

1,764 |

1,439 |

0,325 |

|

Чистая рентабельность, % |

14,062 |

13,745 |

0,317 |

В отчетном периоде рентабельность чистых активов возросла на 0,025 пунктов и составила 24,809 %, что свидетельствует о способности к наращиванию капитала через отдачу каждого рубля, вложенного собственниками.

При этом оборачиваемость чистых активов увеличилась. Таким образом, рост рентабельности чистых активов произошел как за счет роста оборачиваемости чистых активов, так и за счет увеличения чистой рентабельности.

2.3. Анализ ликвидности

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву (таблица 5).

Таблица 5 – Оценка ликвидности сводного баланса сельхозфирм Пензенской области

|

АКТИВ |

01.01.2017 |

01.01.2018 |

ПАССИВ |

01.01.2017 |

01.01.2018 |

Излишек (+), недостаток (-) активов |

|

|

01.01.2017 |

01.01.2018 |

||||||

|

A1. Наиболее ликвидные активы |

3 279 |

3 012 |

П1. Наиболее срочные обязательства |

7 536 |

11 220 |

-4257 |

-8 208 |

|

А2. Быстро реализуемые активы |

204 |

233 |

П2. Кратко срочные пассивы |

8 742 |

14 732 |

-8538 |

-14 499 |

|

А3. Медленно реализуемые активы |

25 658 |

36 841 |

П3. Долгосрочные пассивы |

25 576 |

28 038 |

83 |

8 804 |

|

А4. Трудно реализуемые активы |

33 691 |

38 065 |

П4. Постоянные пассивы |

20 978 |

24 162 |

12713 |

13 903 |

Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени аграриям не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек.

Фактические соотношения на конец анализируемого периода

По состоянию на 01.01.2018 г. ситуация не изменилась. Ликвидность сводного баланса также можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется – в отдаленной перспективе.

2.4. Анализ финансовой устойчивости

Устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения рыночной устойчивости сельхозпредприятия должны обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства (таблица 6).

Таблица 6 – Показатели, определяющие состояние оборотных средств

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

|

Коэффициент обеспеченности собственными средствами |

-0,653 |

-0,49 |

0,163 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

-1,438 |

-1,111 |

0,327 |

|

Коэффициент маневренности собственных средств |

-0,827 |

-0,767 |

0,06 |

|

Коэффициент маневренности |

-0,366 |

-0,349 |

0,017 |

|

Коэффициент мобильности всех средств |

0,409 |

0,47 |

0,061 |

|

Коэффициент мобильности оборотных средств |

0,127 |

0,082 |

-0,045 |

|

Коэффициент обеспеченности запасов и затрат собственными источниками их формирования |

0,751 |

0,621 |

-0,13 |

Оценка значения коэффициента обеспеченности собственными средствами говорит о том, что оборотные активы организаций полностью формируются за счет заемных источников, они не имеют возможности осуществления бесперебойной финансово-хозяйственной деятельности.

За 2017 г. увеличилась доля средств, предназначенная для погашения долгов, на 6,1 пунктов и составила 47%. Это говорит о росте возможностей сельхозпредприятий обеспечивать бесперебойную работу, рассчитываясь с кредиторами. При этом доля абсолютно готовых к платежу средств в общей сумме средств, направляемых на погашение долгосрочных долгов, уменьшилась на -4,5 пунктов и составила 8,2% от общей суммы оборотных активов товаропроизводителей.

Значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами как на начало, так и на конец периода, находится на нормальном уровне. Это свидетельствует о том, что за счет собственных источников покрыты необходимые размеры запасов и затрат (обоснованная потребность в запасах и затратах в те периоды, когда скорость их оборота выше), остальные покрываются краткосрочными заемными средствами. При этом по состоянию на 01.01.2018 г. за счет собственных оборотных и долгосрочных заемных средств покрывается на 13% меньше запасов и затрат, чем в начале периода.

В течение 2017 г. основные средства и остальные внеобортные активы сельхозпредприятий полностью финансируются за счет собственных средств. При этом по состоянию на 01.01.2017 г. их стоимость покрывается за счет собственных средств на 182,7%, а по состоянию на 01.01.2018 г. – на 176,7%.

Таблица 7 – Показатели, определяющие состояние основных средств

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

|

Индекс постоянного актива |

1,827 |

1,767 |

-0,06 |

|

Коэффициент имущества производственного назначения |

0,777 |

0,737 |

-0,04 |

|

Коэффициент структуры долгосрочных вложений |

0,689 |

0,677 |

-0,012 |

За 2017 г. основные средства, капитальные вложения, оборудование, производственные запасы и незавершенное производство составляют более чем 50% в стоимости всего имущества сельхозпредприятий. Однако за отчетный период этот показатель снизился на 4 пунктов и составил 73,7%, что говорит об уменьшении благоприятных условий для создания производственного потенциала и для финансовой деятельности. При этом доля основных средств, сырья и материалов и незавершенного производства в стоимости имущества осталась на уровне 0%, т.е. обеспеченность производственными средствами не изменилась.

Таблица 8 – Показатели, характеризующие структуру капитала

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

|

Коэффициент автономии (финансовой независимости) |

0,323 |

0,3 |

-0,023 |

|

Коэффициент концентрации заемного капитала |

0,677 |

0,7 |

0,023 |

|

Коэффициент капитализации (финансового риска) |

2,094 |

2,333 |

0,239 |

|

Коэффициент финансирования |

0,478 |

0,429 |

-0,049 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,693 |

0,886 |

0,193 |

|

Коэффициент устойчивого финансирования |

0,73 |

0,659 |

-0,071 |

Уровень коэффициента автономии за анализируемый период снизился на -0,023 и составил 0,3. Такое значение показателя дает основание предполагать, что обязательства сельхозпредприятий не могут быть покрыты их собственными средствами. Снижение показателя свидетельствует об уменьшении финансовой независимости, снижает гарантии погашения предприятием своих обязательств, а также шансы аграриев справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике. Оценка значения коэффициента концентрации заемного капитала подтверждает этот вывод.

В конце отчетного периода собственные средства предприятий составляли отрицательную величину, т.е. финансовая устойчивость аграриев значительно снизилась. При этом как в начале, так и в конце анализируемого периода уровень коэффициента капитализации выше отношения стоимости мобильных средств к стоимости иммобилизованных, что говорит о недостаточной финансовой устойчивости сельхозпредприятий. Этот вывод подтверждает и значение коэффициента финансирования.

Отношение суммарной стоимости собственных и долгосрочных заемных средств к суммарной стоимости внеоборотных и оборотных активов за анализируемый период снизилось на 7,1 пунктов (в пределах диапазона допустимых значений) и составило 65,9%. Это говорит об уменьшении стоимости активов, финансируемых за счет устойчивых источников, т.е. возрастает зависимость аграриев от краткосрочных заемных источников покрытия.

Таблица 9 – Показатели, характеризующие долю задолженности в источниках средств предприятия

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

|

Коэффициент долгосрочного привлечения займов |

0,557 |

0,545 |

-0,012 |

|

Удельный вес долгосрочных заемных средств в общей сумме привлеченных средств |

0,601 |

0,513 |

-0,088 |

|

Коэффициент краткосрочной задолженности |

0,399 |

0,487 |

0,088 |

|

Коэффициент кредиторской задолженности |

0,193 |

0,218 |

0,025 |

|

Коэффициент автономии источников формирования запасов и затрат |

-0,96 |

-0,726 |

0,234 |

|

Коэффициент прогноза банкротства |

0,14 |

0,129 |

-0,011 |

Оценка значений коэффициентов, показывающих долю долгосрочной и краткосрочной задолженности в источниках средств сельхозпредприятий, позволила сделать следующие выводы:

1. Доля долгосрочных заемных средств, участвующих в формировании капитальных вложений, снизилась на 1,2 пунктов и составила 54,5%.

2. Доля краткосрочных обязательств агрофирм в общей сумме внешних обязательств возросла на 8.8 пунктов и составила 48,7%. При этом удельный вес долгосрочных пассивов снизился до 51,3%.

3. Уровень кредиторской задолженности за период возрос на 2,5 пунктов и составил 21,8% внешних обязательств.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами аграриев и путем эффективного их использования способствует бесперебойному процессу производства и реализации сельскохозяйственной продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости сельхозфирм.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Таблица 10 – Оценка абсолютных показателей финансовой устойчивости

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

|

Источники формирования собственных оборотных средств |

20 309 |

23 448 |

3 138 |

|

Внеоборотные активы |

37 109 |

41 437 |

4 328 |

|

Наличие собственных оборотных средств |

-16 800 |

-17 990 |

-1 190 |

|

Долгосрочные пассивы |

25 576 |

28 038 |

2 462 |

|

Наличие собственных и долгосрочных заемных источников формирования средств |

8 776 |

10 048 |

1 272 |

|

Краткосрочные заемные средства |

8 729 |

14 716 |

5 987 |

|

Общая величина основных источников формирования запасов и затрат |

17 505 |

24 764 |

7 259 |

|

Общая величина запасов |

11 795 |

16 438 |

4 643 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

-28 594 |

-34 428 |

-5 833 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов |

-3 019 |

-6 390 |

-3 371 |

|

Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат |

5 710 |

8 326 |

2 616 |

По состоянию на 01.01.2017 г. товаропроизводители отрасли имеют неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств. Данное финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности сельскохозяйственной деятельности.

По состоянию на 01.01.2018 г. на предприятии сохраняется неустойчивое финансовое положение.

Устойчивость финансового состояния может быть восстановлена:

- Ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки.

- Обоснованным уменьшением запасов (до норматива).

Пополнением собственного оборотного капитала из внутренних и внешних источников.

За 2017 г. сумма собственного оборотного капитала увеличилась в целом на 1 млрд. 272 млн. руб. Это произошло за счет роста перманентного капитала, а именно увеличения добавочного капитала, резервного капитала, нераспределенной прибыли, долгосрочных обязательств.

Дополнительное вложение капитала в нематериальные активы, основные фонды вызвало уменьшение суммы собственного капитала, направленного на финансирование текущих запасов и затрат.

Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и, возникающие, в связи с этим сложности в общей оценке финансовой устойчивости сельхозпредприятий, проводится интегральная балльная оценка.

Сущность методики заключается в классификации по уровню риска в зависимости от "набранного" количества баллов, исходя из фактических значений показателей финансовой устойчивости (таблица 11).

Таблица 11 – Критерии оценки показателей финансовой устойчивости

|

Показатели |

Рейтинг |

Критерии |

||

|

высший |

низший |

Условия снижения критерия |

||

|

Коэффициент абсолютной ликвидности |

20 |

0,5 и выше - 20 баллов |

менее 0,1 – 0 баллов |

За каждый 0,1 пункта снижения, по сравнению с 0,5, снимается по 4 балла |

|

Коэффициент критической оценки |

18 |

1,5 и выше - 18 баллов |

менее 1,0 – 0 баллов |

За каждый 0,1 пункта снижения, по сравнению с 1,5, снимается по 3 балла |

|

Коэффициент текущей ликвидности |

16,5 |

2,0 и выше - 16,5 балла |

менее 1,0 – 0 баллов |

За каждый 0,1 пункта снижения, по сравнению с 2,0, снимается по 1,5 балла |

|

Коэффициент финансовой независимости |

17 |

0,6 и выше - 17 баллов |

менее 0,4 - 0 баллов |

За каждый 0,01 пункта снижения, по сравнению с 0,6, снимается по 0,8 балла |

|

Коэффициент обеспеченности собственными источниками финансирования |

15 |

0,5 и выше - 15 баллов |

менее 0,1 – 0 баллов |

За каждый 0,1 пункта снижения, по сравнению с 0,5, снимается по 3 балла |

|

Коэффициент финансовой независимости в части формирования запасов и затрат |

13,5 |

1,0 и выше - 13,5 балла |

менее 0,5 – 0 баллов |

За каждый 0,1 пункта снижения, по сравнению с 1,0, снимается по 2,5 балла |

Классификация финансовой устойчивости по сумме баллов: 1 класс 100 - 94 балла, 3 класс 64 - 52 балла, 2 класс 93 - 65 балла, 4 класс 51 - 21 балла, 5 класс 20 - 0 балла.

Таблица 12 – Количество набранных баллов по финансовой устойчивости

|

Показатели финансового состояния |

01.01.2017 |

01.01.2018 |

||

|

Значения |

Баллы |

Значения |

Баллы |

|

|

Коэффициент абсолютной ликвидности |

0,201 |

8,04 |

0,116 |

4,64 |

|

Коэффициент критической оценки |

0,214 |

0 |

0,125 |

0 |

|

Коэффициент текущей ликвидности |

1,79 |

13,35 |

1,545 |

9,68 |

|

Коэффициент финансовой независимости |

0,323 |

0 |

0,3 |

0 |

|

Коэффициент обеспеченности собственными источниками финансирования |

-0,653 |

0 |

-0,49 |

0 |

|

Коэффициент финансовой независимости в части формирования запасов и затрат |

1,722 |

13,5 |

1,426 |

13,5 |

|

Итого |

х |

34,89 |

х |

27,82 |

На начало и конец периода по отрасли в целом можно присвоить 4 класс финансовой устойчивости. Можно отметить удовлетворительное финансовое состояние близкое к банкротству. Риск взаимоотношений партнеров с предприятиями сельского хозяйства очень значителен. Более того, в пределах данного класса финансовой устойчивости происходит ее снижение.

3. Оптимизация финансовой устойчивости

Достичь идеального результата финансово-хозяйственной деятельности трудно, да и не всегда необходимо, но надо по возможности стараться удержаться в границах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание результатов хозяйственной и финансовой деятельности в пределах допустимого риска.

Самой общей, но при этом значимой картиной финансового положения выступает структура ее бухгалтерского баланса – соотношение различных групп активов и обязательств. Внеоборотные и оборотные активы, собственный капитал и обязательства – это именно те группы, соотношение которых во много определяет устойчивость финансового положения.

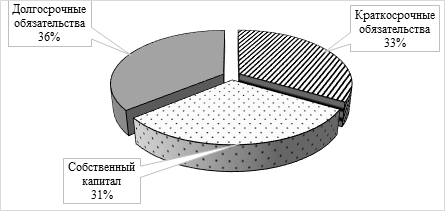

Рассмотрим структуру капитала сельскохозяйственных товаропроизводителей региона на последний день анализируемого периода (рис. 1).

Собственный капитал организации на последний день анализируемого периода (31.12.2017) равен 23 млрд. 980 млн. руб., или 31% от всего капитала.

Рис. 1. Структура капитала сельхозорганизаций региона на 01.01.2018

Минимально допустимая доля собственного капитала зависит от структуры активов организаций, соотношения внеоборотных и оборотных активов. Чем выше доля внеоборотных активов, чем больше необходимо для работы машин, оборудования, помещений (т.е. чем более фондоемкое производство), тем больше должна быть доля собственного капитала. Учитывая типичную для отрасли структуру активов, нормальной является доля собственного капитала не менее 50% (желательно – 60%). Для сельхозорганизаций оптимальная доля собственного капитала, рассчитанная по данным сводного бухгалтерского баланса по состоянию на 31.12.2017 составляет 58%, минимальная – 48%. При текущей структуре активов именно на эти проценты следует ориентировать при принятии финансовых решений.

Указанная оптимальная доля собственного капитала для организаций рассчитана таким образом, чтобы коэффициент обеспеченности собственными средствами, соответствовал норме (т.е. был равен 0,1). Данный коэффициент – самый строгий из имеющихся нормативный ориентир для размера собственного капитала. Минимальная рекомендуемая доля собственного капитала взята исходя из того, чтобы собственный капитал организаций хотя бы на 90% покрывал балансовую стоимость всех внеоборотных активов. При такой доле собственного капитала финансовая независимость аграриев останется удовлетворительной, но некоторые финансовые коэффициенты, в частности коэффициент обеспеченности собственными средствами, будут ниже установленных нормативов. Кроме оптимальной и минимальной доли собственного капитала, существует предел, сверх которого доля собственного капитала считается излишней, сдерживающей развитие агрофирм. По общему правилу эта предельная доля собственного капитала составляет 70% (для предприятий фондоемких отраслей предел может быть выше). Превышение этого предела говорит не только о высокой финансовой независимости, но и о неиспользованной возможности привлечь заемные средства для повышения отдачи на вложенный собственниками капитал.

Сейчас доля собственного капитала сельхозорганизаций – 31%, что на 17% меньше минимально приемлемой величины.

Главным источником прироста собственного капитала сельхозфирм является чистая прибыль. Кроме того, существуют следующие "разовые" варианты увеличения собственного капитала (чистых активов) сельхозорганизаций:

а) Переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно. Также обратите внимание, что увеличение остаточной стоимости основных средств ведет к увеличению налога на имущество организаций, но не включается в базу по налогу на прибыль.

б) Увеличение уставного капитала.

в) Взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

Недостаток собственного капитала в данном случае сопровождается пониженным показателем текущей ликвидности.

Важным показателем устойчивого функционирования сельхозорганизаций является их платежеспособность. Платежеспособность заключается в наличии достаточных средств для текущих расчетов с кредиторами, своевременного погашения обязательств. Для оценки платежеспособности организации используют коэффициенты ликвидности. Что можно сказать о ликвидности активов сельхозорганизаций региона?

Во-первых, рассмотрим коэффициент текущей ликвидности, который показывает соотношение оборотных активов и краткосрочных обязательств.

На последний день анализируемого периода значение коэффициента текущей ликвидности составляет 1,4, при том что нормальным считается значение не менее 2. Недостаточная текущая ликвидность повышает риск утраты платежеспособности сельхозорганизаций и является негативным сигналом для кредиторов.

Существуют два способа повысить текущую ликвидность сельхозорганизаций:

а) Уменьшить долю краткосрочных обязательств в пассивах агрофирм (в данном случае на 7 млрд. 777 млн. руб.). Это подразумевает перевод части краткосрочной задолженности в долгосрочную (т.е. привлечение долгосрочных кредитов и займов взамен краткосрочных).

б) Повысить сумму оборотных активов (на 15 млрд. 553 млн. руб.) за счет снижения величины внеоборотных активов. Например, за счет продажи ненужных, непрофильных, неиспользуемых основных средств.

Кроме того, повысить ликвидность (платежеспособность) аграриев можно через ускорение оборачиваемости активов. Оборачиваемость активов во многом зависит от производственного цикла. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность сельхозфирм рассчитываться по своим обязательствам. Повысить оборачиваемость позволяет не только ускорение самого производственного процесса (или процесса выполнения работ и оказания услуг), но и ужесточение платежной дисциплины покупателей, снижение периода взыскания дебиторской задолженности. За последний год оборачиваемость дебиторской задолженности сельхозорганизаций составила 130 дней (это среднее расчетное количество дней, которое проходит с момента возникновения задолженности покупателей до момента ее погашения).

Коэффициент текущей ликвидности – это самый общий показатель ликвидности активов. Для проверки платежеспособности на более короткий период рассчитывают коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Коэффициент быстрой ликвидности показывает достаточность ликвидных активов (краткосрочной дебиторской задолженности, финансовых вложений и денежных средств) в сравнении с краткосрочными обязательствами. То есть, если коэффициент текущей ликвидности рассчитывался с использованием всех оборотных активов, то здесь из них исключаются наименее ликвидные – запасы.

В отличие от коэффициента быстрой ликвидности, коэффициент абсолютной ликвидности измеряет достаточность наиболее ликвидных активов – краткосрочных финансовых вложений и денежных средств.

Таблица 13 – Рекомендации по повышению ликвидности имущества

|

Коэффициент |

Значение на 01.01.2018 |

Рекомендуемое значение |

Рекомендации, млн. руб. |

|

|

сократить краткосрочные обязательства на |

или увеличить высоколиквидные активы на |

|||

|

Быстрая ликвидность |

0,77 |

1 |

6 091 |

6 091 |

|

Абсолютная ликвидность |

0,12 |

0,2 |

11 074 |

2 215 |

Показатели быстрой и абсолютной ликвидности призваны сигнализировать о риске утраты платежеспособности уже в краткосрочном периоде. Наличие достаточного остатка денежных средств является необходимым условием для нормального ведения текущих расчетов с поставщиками и подрядчиками, персоналом, бюджетом.

Повысить показатели быстрой и абсолютной ликвидности можно следующим образом:

1. Сократить текущую кредиторскую задолженность организаций АПК, в том числе за счет изменения источников финансирования в пользу долгосрочных заимствований.

2. Снизить долю менее ликвидных активов, переведя их в более ликвидные. Например, уменьшить период отсрочки платежей для покупателей (повысить оборачиваемость дебиторской задолженности), реализовать излишние запасы или постепенно сократить их уровень, избавиться от неиспользуемых основных средств.

Обобщив все основные требования к структуре баланса, о которых говорилось выше, получаем такие рекомендуемые изменения баланса сельхозорганизаций, в результате которых значения коэффициентов финансовой независимости, обеспеченности собственными оборотными средства и ликвидности окажутся не ниже минимально рекомендуемых (таблица 14).

Таблица 14 – Рекомендации по оптимизации имущества и источников возникновения

|

Актив |

Сумма на 01.01.2018, млн. руб. |

Отклонение (норм. – факт.) |

% от Баланса |

|||

|

фактическая |

соответствующая норме |

млн. руб. |

% |

факт. |

норм. |

|

|

I. Внеоборотные активы |

41 437 |

41 437 |

– |

– |

53 |

53 |

|

Основные средства |

34 179 |

34 179 |

– |

– |

44 |

44 |

|

II. Оборотные активы |

36 714 |

36 714 |

– |

– |

47 |

47 |

|

Запасы |

16 193 |

16 193 |

– |

– |

21 |

21 |

|

Дебиторская задолженность |

17 031 |

16 372 |

-659 |

-3,9 |

22 |

21 |

|

Денежные средства и краткосрочные финансовые вложения |

3 012 |

3 671 |

659 |

+21,9 |

4 |

5 |

|

НДС к вычету, прочие оборотные активы |

479 |

479 |

– |

– |

1 |

1 |

|

БАЛАНС |

78 152 |

78 152 |

– |

– |

100 |

100 |

|

III. Собственный капитал |

23 980 |

45 109 |

+21 128 752 |

+88,1 |

31 |

58 |

|

Нераспределенная прибыль |

12 306 |

33 435 |

+21 128 752 |

+171,7 |

16 |

43 |

|

IV. Долгосрочные обязательства |

28 038 |

14 686 |

-13 351 952 |

-47,6 |

36 |

19 |

|

Займы и кредиты |

26 420 |

13 068 |

-13 351 952 |

-50,5 |

34 |

17 |

|

V. Краткосрочные обязательства |

26 134 |

18 357 |

-7 777 |

-29,8 |

33 |

23 |

|

Займы и кредиты |

14 716 |

10 337 |

-4 379 |

-29,8 |

19 |

13 |

|

БАЛАНС |

78 152 |

78 152 |

– |

– |

100 |

100 |

Чтобы получить представленные в таблицы отклонения, были сделаны следующие допущения: соотношение оборотных и внеоборотных активов, а также итог сводного баланса не должны измениться по сравнению с данными на 31 декабря 2017 г. При этом структура капитала и соотношение оборотных активов по степени ликвидности должны быть такими, чтобы расчет финансовых коэффициентов свидетельствовал об устойчивом финансовом положении организаций. То есть, имея приведенный выше баланс, сельхозорганизаций показали бы хорошие значения ключевых финансовых коэффициентов: коэффициента автономии, коэффициентов текущей, быстрой и абсолютной ликвидности, коэффициента обеспеченности собственными оборотными средствами.

Обобщив сделанные выше выводы, рекомендуется предпринять меры по улучшения важнейших финансовых показателей (таблица 15).

Таблица 15 – Рекомендуемые меры по повышению устойчивости аграрного бизнеса

|

Рекомендуемые меры |

Количественная оценка |

Цель |

|

Увеличить долю собственного капитала до, % от всего капитала |

58 |

Обеспечить достаточную финансовую независимость (повысить коэффициент автономии). |

|

Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности), на, млн. руб. |

7 777 |

Повысить обеспеченность краткосрочных обязательств текущими активами (показатель текущей ликвидности). При имеющейся у организации структуре активов оптимальная доля краткосрочных обязательств равна 23% от Баланса. |

|

Увеличить сумму остатка денежных средств и краткосрочных финансовых вложений на, млн. руб. |

659 |

Повысить бесперебойность текущих расчетов (улучшить показатель абсолютной ликвидности). |

Таким образом, проведенные исследование позволяет обобщить важнейшие результаты по укреплению финансовой устойчивости аграрного бизнеса. Среди таких рекомендаций можно выделить:

-Увеличение доли собственного капитала до 58 % от всего капитала. Это позволит обеспечить достаточную финансовую независимость.

-Снизить сумму краткосрочной кредиторской задолженности, переведя ее в состав долгосрочной задолженности, примерно на 7 млрд. 780 млн. руб., что позволит повысить обеспеченность краткосрочных обязательств текущими активами.

-Увеличить сумму остатка денежных средств и краткосрочных финансовых вложений почти на 660 млн. руб., что позволит повысить бесперебойность текущих расчетов.

Заключение

Таким образом, результаты проведенного исследования свидетельствуют о целесообразности коренных преобразований в системе государственного регулирования финансовой устойчивости субъектов аграрного бизнеса. На сегодняшний момент слабая изученность методологических основ оценки финансового положения наряду с низкой обобщенностью инструментов финансово-экономического предвидения в сельском хозяйстве не позволяет органам власти аргументированно прорабатывать меры стабилизации финансового состояния сельскохозяйственных товаропроизводителей в регионах.

Между тем критерии финансовой устойчивости поставлены во главу инвестиционной привлекательности аграрной экономики, в частности для мобилизации кредитных ресурсов коммерческих банков. По этой причине, с использованием широкого спектра методов финансового менеджмента в совокупности с эконометрическими и статистическими инструментами, проведена диагностика имущественного состояния, ликвидности и платежеспособности, выявлены определенные закономерности, установлены допустимые границы и определены оптимальные параметры устойчивого финансового состояния аграрного бизнеса.

Полученная модель оптимизации финансовой устойчивости аграрного бизнеса региона может послужить инструментом поддержки стратегических решений по совершенствованию организационно-экономического механизма и мер государственного регулирования финансового положения, в том числе кредитоспособности сельскохозяйственных товаропроизводителей.

Благодарность. Исследование выполнено при финансовом содействии проекта РФФИ 16-32-00015-ОГН

1. Federal'nyy zakon ot 26.10.2002 N 127-FZ (red. ot 03.07.2016) «O nesostoyatel'nosti (bankrotstve)»

2. Federal'nyy zakon ot 09.07.2002 N 83-FZ (red. ot 21.07.2014) «O finansovom ozdorovlenii sel'skohozyaystvennyh tovaroproizvoditeley»

3. Postanovlenie Pravitel'stva RF ot 14.07.2012 N 717 «O Gosudarstvennoy programme razvitiya sel'skogo hozyaystva i regulirovaniya rynkov sel'skohozyaystvennoy produkcii, syr'ya i prodovol'stviya na 2013 - 2020 gody»

4. Postanovlenie Pravitel'stva RF ot 11 oktyabrya 2014 g. N 1044 «Ob utverzhdenii Programmy podderzhki investicionnyh proektov, realizuemyh na territorii Rossiyskoy Federacii na osnove proektnogo finansirovaniya»

5. Rasporyazhenie ot 28 aprelya 2018 goda №808-r «Ob utverzhdenii nacional'nogo doklada o hode i rezul'tatah realizacii v 2017 godu Gosudarstvennoy programmy razvitiya sel'skogo hozyaystva i regulirovaniya rynkov sel'skohozyaystvennoy produkcii, syr'ya i prodovol'stviya na 2013-2020 gody»

6. Prikaz FSFO RF ot 23.01.2001 N 16 Ob utverzhdenii «Metodicheskih ukazaniy po provedeniyu analiza finansovogo sostoyaniya organizaciy»

7. Prikaz Minekonomrazvitiya RF ot 21.04.2006 N 104 (red. ot 13.12.2011) «Ob utverzhdenii Metodiki provedeniya Federal'noy nalogovoy sluzhboy ucheta i analiza finansovogo sostoyaniya i platezhesposobnosti strategicheskih predpriyatiy i organizaciy»

8. Metodologicheskie rekomendacii po provedeniyu analiza finansovo-hozyaystvennoy deyatel'nosti organizaciy (utv. Goskomstatom Rossii 28.11.2002)

9. Aliev V.S. Informacionnye tehnologii i sistemy finansovogo menedzhmenta: uchebnoe posobie. - M.: ID «Forum»: INFRA-M. - 2010. - 320 s.

10. Arhitektonika finansovogo obespecheniya i regulirovaniya ustoychivogo i sbalansirovannogo ekonomicheskogo rosta: monografiya / A.P. Vozhzhov, E.L. Grin'ko, S.P. Vozhzhov, D.V. Cheremisinova. - Moskva: KnoRus, 2015. - 558s.

11. Baryshnikov N.G. Analitika gosudarstvennoy podderzhki dostizheniya finansovoy ustoychivosti sel'skogo hozyaystva regiona / N.G. Baryshnikov, D.Yu. Samygin // Audit i finansovyy analiz. - 2013. - № 4. - S. 294-301

12. Baryshnikov N.G. Metodologiya analiza ispol'zovaniya byudzhetnyh sredstv v sel'skom hozyaystve / N.G. Baryshnikov, D.Yu. Samygin, Yu.S. Zar'kova // Vestnik Altayskogo gosudarstvennogo agrarnogo universiteta № 8 (70), - 2010. - S. 101-107

13. Lukasevich I. Ya. Finansovyy menedzhment: uchebnik / I. Ya. Lukasevich. - 2-e izd., pererab. i dop. - M.: Eksmo, 2010. - 768 s.

14. Lukasevich I.Ya. Analiz denezhnyh potokov kak instrument prinyatiya resheniy v biznese // Finansy, 2016. - № 7. - S. 47-51

15. Medvedeva G.I. Analiticheskie instrumenty v praktike risk-menedzhmenta // Finansovyy menedzhment. - 2015. - № 5. - S. 49-54

16. Metodika analiza finansovogo sostoyaniya i ocenka potencial'nosti bankrotstva sel'skohozyaystvennyh organizaciy: monografiya / Yu.I. Sigidov i dr. - M.: NIC INFRA-M, 2015. - 120 s.

17. Samygin D.Yu. Komp'yuternaya podderzhka proektnogo finansirovaniya v kommercheskom banke / D.Yu. Samygin, A.G. Lazuko, Yu.V. Bulycheva // Audit i finansovyy analiz. - 2017. - № 1. - S. 424-428

18. Samygin D.Yu. Strategicheskaya model' ustoychivosti agrarnogo biznesa: parametry, riski, resheniya : monografiya / D.Yu. Samygin, N.G. Baryshnikov. - M.: INFRA-M, 2017. - 161 s. www.dx.doi.org/10.12737/25264.

19. Skorohodov N.V. Metodika ocenki ustoychivosti finansovogo sostoyaniya: uchetnye procedury // Audit i finansovyy analiz. - 2017. - № 2. - S. 233-241

20. Sheremet A.D. Kompleksnaya reytingovaya ocenka ustoychivosti razvitiya predpriyatiy / A.D. Sheremet, M.G. Garmash // Audit i finansovyy analiz. - 2017. - № 3-4. - S. 152-157

21. Dahl W.A., Dobson W.D. An analysis of alternative financing strategies and equity retirement plans for farm supply cooperatives / W.A. Dahl, W.D. Dobson // American Journal of Agricultural Economics. - 1976. - № 58. - pp. 198-208.

22. Wang Y.-C. The optimal capital structure in agricultural cooperatives under the revolving fund cycles. // Agric.Econ - Czech. - 2016. - № 62. - pp. 45-50. DOI:https://doi.org/10.17221/204/2015-AGRICECON

23. Caccioli F., Shrestha M., Moore C., Farmer J. Stability analysis of financial contagion due to overlapping portfolios // Journal of Banking & Finance. - 2014. - T. 46. - № 1. - pp. 233-245.

24. Dumičić M. Financial stability indicators - the case of Croatia // Journal of Central Banking Theory and Practice. - 2016. - T. 5. - №1. - pp. 113-140.

25. Silva W., Kimura H., Sobreiro V.A. An analysis of the literature on systemic financial risk: a survey // Journal of Financial Stability. - 2017. - T. 28 - pp. 91-114