Статья посвящена теоретико-методологическим аспектам оптимизации финансового регулирования территориального развития Республики Дагестан в условиях повышения его устойчивости. В целях оптимизации финансового регулирования и повышения устойчивости территориального развития были определены три направления управленческого воздействия: дифференциация распределения бюджетных средств, пересмотр системы финансового обеспечения социальной сферы с точки зрения повышения ее результативности, трансформация структуры расходов территориальных бюджетов. В исследовании обоснована необходимость применения рестрикционной фискальной политики, а именно её отдельных элементов в части сокращения государственных расходов на данной территории. В результате был разработан механизм, проявляющийся, не только в обеспечении сбалансированности доходной и расходной частей бюджетов, но и оптимизации селективного уровневого бюджетного взаимодействия, направленного на обеспечение устойчивости отдельных территорий посредством инструментального и функционального воздействия.

финансовое регулирование, устойчивое развитие, механизм, территориальное развитие

Введение

На современном этапе развития рыночной экономики, наша страна находится в условиях, когда необходимо повышать уровень самофинансирования с целью обеспечения финансово- экономической безопасности на макроэкономическом пространстве. В таких условиях вся государственная политика направлена на формирование межбюджетных отношений, которые должны обеспечить наибольшую эффективность от государственных ресурсов. В настоящий момент вся сложившаяся система бюджетного взаимодействия базируется на высокой взаимозависимости всех уровней доходов. В такой ситуации территории вынуждены в максимальной степени формировать собственные точки роста, способные обеспечить дополнительные налоговые доходы. В то же время, федеральный центр должен в большей степени уделять внимание территориальным интересам, формируя дополнительное федеральное финансирование на основе «территориальной-центричной» политики.

Механизм финансового регулирования территориального развития в условиях повышения его устойчивости

Российская Федерация характеризуется огромной территориальной рассредоточенностью, что формирует глубокую дифференциацию регионального развития. Существующая система межбюджетного взаимодействия не позволяет в полной мере осуществить должное выравнивание как по экономическому, так и по социальному развитию, так как используемые механизмы не приносят должного результата.

Еще одним дискуссионным вопросом по трансформации налоговых доходов является территориальная закрепленность уплаты налогов согласно юридическому адресу. Крупнейшие российские ритейлеры размещают свои производства, в основном, в сельской местности, как наиболее удобной близостью к ресурсной базе, а также низкими ставками налогообложения хозяйственной деятельности [4]. Однако, конечные суммы налогов они уплачивают по юридическому адресу, то есть львиная доля налоговых доходов уходит в субъекты, которые в принципе не затрачивают никаких ресурсов на производственную деятельность. Получается диссонанс, когда производитель пользуется всеми благами одной территории, а доходы поступают совершенно в другую. Необходимо дифференцировать доходную часть таким образом, чтобы основная доля поступлений оставалась субъекту непосредственного производства. Такие меры позволили бы местным властям быть в большей заинтересованности развивать экономику своих территорий. Принцип бюджетного управления «снизу-вверх» позволили бы более эффективно распределять имеющиеся ресурсы, так как насущные проблемы территорий зачастую не понятны федеральному центру и не всегда могут быть обоснованы какой-либо целевой программой. Безусловно, существует риск повышения уровня коррупции чиновников на местах при распределении финансовых доходов по направлениям использования, однако при усилении мер ответственности (вплоть до уголовной) за неправомерное использование средств со стороны федеральных надзорных органов, позволило бы нивелировать данный риск до минимума.

Третьим направлением является трансформация структуры расходов территориальных бюджетов. Основным спорным моментом по данному направлению является само понимание направлений расходования средств. В основе бюджетного федерализма закреплена собственная доходная часть бюджета, а в то же время расходная часть четко регламентирована и территории не имеют права самостоятельно распределять средства по направлениям и объемам в той трактовке, в которой они наиболее выгодны для них.

Основной целью политики расходования государственных ресурсов является обеспечение всех социальных гарантий путем справедливого перераспределения всех бюджетных имеющихся ресурсов между всеми субъектами и территориями [5]. Тем не менее, если рассматривать государство как обособленного крупного хозяйственника, то можно отметить, что в каждой из перечисленных сфер постепенно меняется соотношение присутствия чисто бюджетного сегмента и предпринимательского. Так, в области здравоохранения, коммерческих объектов по предоставлению различных медицинских услуг, уже в несколько раз больше по сравнению с количеством государственных учреждений, и государство всеми средствами стимулирует развитие предпринимательской деятельности в этой сфере с тем, чтобы обеспечить доходность вложенных ресурсов.

Противники трансформации налоговых доходов в межбюджетном пространстве апеллируют это тем, что расходы на те сферы, в которых невозможно развитие предпринимательской деятельности (к примеру, национальная оборона, правоохранительная деятельность, судебная власть, МЧС и т.д.), составляют в настоящий момент огромные объемы, восполнение которых происходит из всех имеющихся резервных источников государства, в том числе, из региональных и муниципальных. Однако, что касается сферы образования и здравоохранения, а также ЖКХ, то тут основная финансовая нагрузка ложится на региональные и местные бюджеты. Фактически, от бюджетной сферы федеральный центр получает только социальные выгоды в виде здорового и образованного общества, однако, постепенное увеличение предпринимательского сегмента в указанных сферах способно сформировать новую налоговую базу для получения государством дополнительных доходов.

Реализация всех трех указанных направлений на практике позволит сформировать систему «рационального финансирования» территориальных бюджетов, положенную в основу концептуальной модели совершенствования финансового регулирования для повышения устойчивости развития территорий [2].

Существуют объективные различия и в признаках между рациональным и сбалансированным видами финансирования. В первом случае, в качестве признаков выступают любые активы или их денежные форма, а целеполаганием являются обеспечение расширенного воспроизводства [1]. В случае применения сбалансированного финансирования, основной целью является обеспечение устойчивости территориального развития, при этом ярко выраженный экономический эффект может и не прослеживаться, в отличие от рациональной формы. Объединяющим признаком является снижение транзакционных издержек в обоих видах, которое достигается путём сокращения количества участников процессов финансового обеспечения.

Обобщив три направления оптимизации финансового регулирования в единую концептуальную модель повышения устойчивости территориального развития, можно отметить, что в совокупности их практическая реализация позволит обеспечить систему сбалансированного финансирования.

В основе концептуальной модели лежит градация территорий по уровню бюджетного сбалансирования и финансового самообеспечения: территория с высокими показателями, и территории с низкими показателями.

Для первой группы территорий характерно: введение расширенной воспроизводственной деятельности, наличие высокого финансового потенциала, а также непременное финансирования в полном объеме всех социальных запросов. Для таких территорий основным направлением дальнейшего финансового регулирования является перераспределение налогов между бюджетными уровнями [6]. По сути, это представляет собой финансовое стимулирование территориального развития, которое в впоследствии, принесёт дополнительной доходы всем уровням бюджета.

Для второй группы территорий (с низкими показателями сбалансированности) в качестве тактических мероприятий предлагается введение ужесточения мер ответственности за налоговые правонарушения и недоимку по налогам, применение отмены федеральных налоговых льгот, а также проведение выездных проверок с целью актуализации налоговой базы, имеющейся у конкретной территории. На первом этапе это позволит повысить общую собираемость налогов в данном субъекте, а в последствии, при стабилизации процесса пополняемости доходной части территориального бюджета, можно будет говорить о переходе его в первую группу субъектов с высокими показателями бюджетной сбалансированности [3].

Независимо от того, в какую группу территория входит, необходимо реверсное направление воздействующего регулирования в части оптимизации бюджетных расходов. Современное состояние развития экономики характеризуется усилением налогового бремени основных факторов производства – труда и каптала, что не способствует повышению инвестиционной привлекательности. Тем не менее, в регионах с более сбалансированным финансовым обеспечением, влияние данных факторов более сдержано.

Приведенная концептуальная модель будет способствовать получению нескольких весомых эффектов: более адресное использование финансов; расширение возможностей территорий; повышение эффективности государственного финансового контроля.

Учитывая то факт, что представленные предложения по реорганизации налоговой системы носят централизованный характер, необходимо охарактеризовать риски, которые будут сформированы при переходе на данную новацию. Наиболее серьезной проблемой для практической реализации предложенной модели является существующая система бюджетного федерализма, которая предполагает, с одной стороны, самостоятельность бюджетов, а с другой стороны, применение общей субсидиарной ответственности при покрытии расходов отдельных территорий. В этой связи предложения по финансовому регулированию в контексте обеспечения устойчивого развития территорий вступают в противоречие с принципом паритетности расходов и доходов бюджетной системы независимо от уровня [7]. В такой ситуации реальными и действенными направлениями оптимизации финансового регулирования территориального развития остается финансовое стимулирование и оптимизация расходной части.

Финансовое стимулирование является прерогативой федерального центра для регионов с высокими показателями сбалансированности бюджета. В данном контексте необходимо четко разграничивать понятия «финансовая поддержка» и «финансовое стимулирование». Необходимо уходить от политики «выравнивания территорий» по уровню социально-экономического развития, но при условии сохранения всех социальных государственных гарантий. Все федеральные трансферты необходимо градировать по аналогии с трудовыми окладами: есть минимальная часть, которая выделяется на финансирование всех социальных выплат, а есть надбавка за превышение установленных индикаторов развития.

Россия, как страна с огромной территорией, долгое время существует и развивается в условиях выравнивания дифференциации экономического развития своих территорий, тем самым, снижая уровень социальной напряженности. В этом случае федеральные бюджетные трансферты выступают как балансирующий элемент для сокращения территориальных диспропорций. В результате мы получаем «распыление» имеющихся ресурсов только для того, чтобы любой гражданин нашей страны теоретически находился в равных условиях жизнедеятельности. Однако, как показывает практика, учитывая законодательно закреплённую дифференциацию по регионам таких показателей, как средний прожиточный минимум и средний душевой доход, говорить о равноправии практически не приходится.

Невозможно обеспечить равные условия проживания в городах федерального значения, в крупных региональных центрах и в районных муниципалитетах, так как степень концентрации всех имеющихся ресурсов в крупных агломерациях формирует дополнительные возможности для экономического роста [8]. В такой ситуации территория вынуждена формировать внутренние эндогенные точки экономического роста, которые будут способствовать её социально-экономическому развитию. Именно об активизации такой деятельности мы и говорим в контексте данного исследования с тем, чтобы дополнительное финансирование со стороны федерального центра осуществлялось только при условии активизации внутренней деятельности самой территории. В противном случае можно говорить о применении рестрикционной фискальной политики, а именно её отдельных элементов в части сокращения государственных расходов на данной территории.

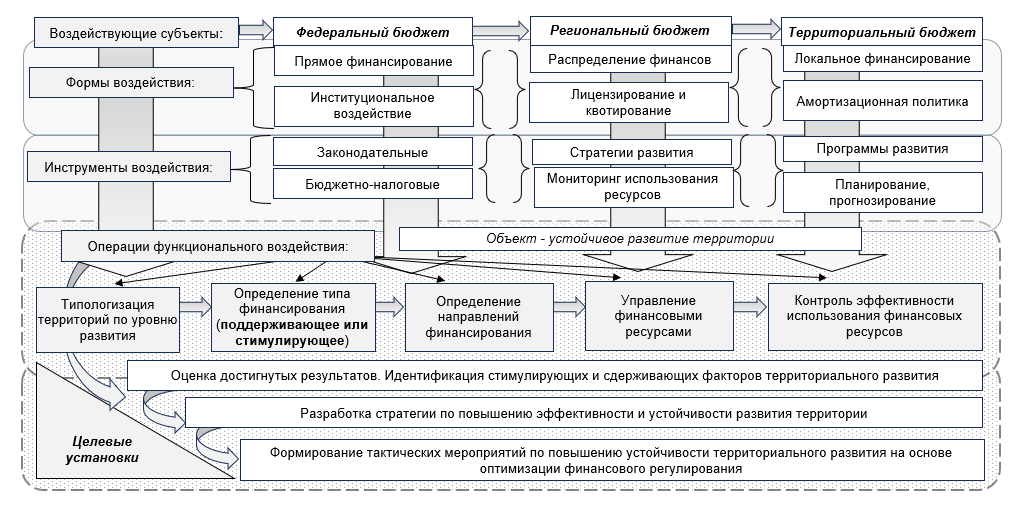

Сущность данной политики можно охарактеризовать, как «территориально-центричной» при условии наличия конкурентной борьбы субъектов за дополнительное федеральное финансирование. В основе данной политики будет лежать градация территорий по уровню сбалансированности бюджетов, а ее практическую реализацию можно представить посредством механизма финансового регулирования (рисунок 1). Отличительной особенностью данного механизма является его системное воздействие, проявляющееся, не только в обеспечении сбалансированности доходной и расходной частей бюджетов, но и оптимизации селективного уровневого бюджетного взаимодействия, направленного на обеспечение устойчивости отдельных территорий посредством инструментального и функционального воздействия. Непреложным условием должны стать реверсные финансовые потоки из центра на территорию и обратно, так как посредством финансового обеспечения государство обеспечивает развитие приоритетных отраслей.

В представленном механизме взаимодействие уровней бюджета осуществляется посредством применения воздействующих форм и инструментария, направленных на обеспечение устойчивости территориального развития. Такое системное уровневое взаимодействие позволяет сформировать единую финансовую политику как центра, так и субъекта, и отдельной территории в части достижения общего целеполагания. Следует отметить, что инструменты, сформированные на федеральном уровне, на нижестоящих уровнях продолжают свое функциональное развитие посредством адаптации к территориальным условиям.

На основании использования инструментального воздействия, на следующем этапе реализации механизма сбалансированного финансирования развития территорий, необходимо применение функционального воздействия, которое классифицируются в зависимости от типа территорий, выделенных по уровню сбалансированности бюджета. На данном этапе исследования сегментация осуществляется по типам финансирования (поддерживающее или стимулирующее), а детализация направлений финансирования будет дифференцироваться с учетом специфики территориального развития. Учитывая многообразие экзогенных и эндогенных факторов территориального развития, приводить классификацию направлений финансирования не имеет практического смысла.

Отдельного изучения требуют управленческие и контрольные операции функционального воздействия, от эффективности которых, будет во многом зависеть и обеспечение территориального развития. Управление финансовыми ресурсами должно, по нашему мнению, осуществляться представителями всех уровней государства с целью совершенствования и развития территориальной экономики. В этом аспекте необходимо акцентировать внимание, что государство с помощью финансовой политики воздействует на развитие субъектов. Непосредственное управление финансами осуществляется путем использования воздействующих инструментов законодательного характера (Федеральный закон «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов», Налоговый Кодекс и т.д.).

Контроль эффективности использования финансовых ресурсов представляет собой одну из функций управления государственными финансами в части правомерности и адресности их использования. В современных условиях необходимо трансформировать само понимание и подходы к реализации государственного финансового контроля, и не рассматривать его как единственно карающий инструмент. Контроль – это средство к повышению эффективности бюджетных расходов. Важно исключить дублирование выполняемого контрольного функционала в разрезе уровневого бюджетного федерализма путем определения наиболее оптимальной численности контролирующих органов и показателей эффективности их работы. Кроме того, необходимо ужесточение наказаний за неправомерное расходования бюджетных ресурсов, вплоть до уголовного, что позволит территориальным и региональным органам власти с большей пристальностью вникать в процесс распределения бюджетных финансов.

Представленный механизм совершенствования финансового регулирования направлен на интеграцию усилий бюджетов различных уровней с учетом максимальной активизации эндогенных факторов территориального развития. Синергия проявляется в том, что федеральный центр в результате практической реализации данной модели получит дополнительные экономические выгоды за счет повышения собираемости налогов и оптимизации расходной части, а также выполнение всех социальных гарантий. Территории, в свою очередь, будут активнее развивать внутренний потенциал для привлечения дополнительных финансовых вливаний. В итоге, наиболее действенным мотивационным фактором территориального развития является конкурентная борьба за дополнительное государственное финансирование.

Выводы

Подводя общие итоги, можно сделать следующие выводы:

1. Обоснована существующая дифференциация финансового обеспечения территорий в зависимости от уровня бюджетной сбалансированности.

2. Разработан механизм финансового регулирования территориального развития в условиях повышения его устойчивости, отличительной особенностью которого является синергетическое воздействие, проявляющееся в обеспечении сбалансированности доходной и расходной частей бюджетов, а также оптимизации селективного уровневого бюджетного взаимодействия, направленного на обеспечение устойчивости отдельных территорий посредством инструментального и функционального воздействия.

1. Ахмедуев А.Ш. Государственное регулирование как ключевой фактор сбалансированного и устойчивого социально-экономического развития регионов / А.Ш. Ахмедуев // Региональные проблемы преобразования экономики. 2022. № 6 (140). С. 36-42. DOI:https://doi.org/10.26726/1812-7096-2022-6-36-42.

2. Буздалина О.Б. Современные инструменты государственного финансового регулирования и развития региональной экономики / О.Б. Буздалина // Вестник Академии Следственного комитета Российской Федерации. 2022. № 2 (32). С. 152-157. DOI:https://doi.org/10.54217/2588-0136.2022.32.2.020.

3. Власова Ю.А. Механизм реализации концепции обеспечения стабильности доходной базы бюджетов бюджетной системы Российской Федерации / Ю.А. Власова, Н.В. Иволгина //Вестник Алтайской академии экономики и права. – 2023. – № 5-1. – С. 42-47. DOI:https://doi.org/10.17513/vaael.2804.

4. Великороссов В.В. Межбюджетное выравнивание доходов бюджетов в целях повышения устойчивости экономического развития страны / В.В. Великороссов, О.В. Макашина, С.Л. Донская //Экономика и управление: проблемы, решения. – 2019. – Т. 1. – № 4. – С. 31-38. EDN: https://elibrary.ru/ZBXNRJ.

5. Ибрагимов Д.К. Региональная бюджетно-налоговая политика как неотъемлемая часть устойчивого развития региона / Д.К. Ибрагимов //Экономика и предпринимательство. – 2023. – № 10 (159). – С. 1462-1465.

6. Левина В.В. Финансовые инструменты регулирования территориального развития / В.В. Левина, А.Н. Борисов, В.А. Фатуев, С.И. Гайдаржи // Известия Тульского государственного университета. Науки о Земле. – 2018. – № 4. – С. 373-388. EDN: https://elibrary.ru/ZWHOLT.

7. Ниналалова Ф.И. Налоги как инструмент регулирования экономики региона / Ф.И. Ниналалова, Ш.М. Шихабудинов // Экономика и предпринимательство. – 2021. – № 8 (133). – С. 539-542. DOI:https://doi.org/10.34925/EIP.2021.133.8.102.

8. Шапошникова Э.Т. Особенности регулирования государственных финансовых ресурсов территорий на разных исторических этапах развития России / Э.Т. Шапошникова //Экономика и предпринимательство. – 2018. – № 10 (99). – С. 589-594. EDN: https://elibrary.ru/YAESPR.