Россия

В статье рассматриваются подходы к организации внутреннего контроля инвестиционной недвижимости с позиции применения различных моделей её оценки и эффективности использования. Предложен механизм дополнительного контроля для проверки финансовых моделей оценки инвестиционной недвижимости. Определена цель дополнительного контроля – минимизация риска неверной оценки инвестиционной недвижимости и риска искажения информации в финансовой отчетности. Разработаны и охарактеризованы этапы внутреннего контроля моделей оценки объектов инвестиционной недвижимости. Рассмотрены аналитические процедуры контроля за эффективным использованием объектов инвестиционной недвижимости, направленные на обеспечение стабильных доходов компании.

инвестиционная недвижимость, внутренний контроль, модели оценки, эффективность использования

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Введение

В настоящее время инвестиционная недвижимость является значительной составляющей портфеля инвестиций многих компаний и частных инвесторов. Совокупный объем инвестиций в недвижимость за 2023 год стал рекордным за всю историю наблюдений за рынком.

Оценка инвестиционной недвижимости играет ключевую роль в принятии обоснованных решений об инвестициях в недвижимость. Это важный процесс, который позволяет определить текущую рыночную стоимость объекта и спрогнозировать его будущую стоимость.

В соответствии с ФСБУ 6/2020 и МСФО (IAS) 40, инвестиционная недвижимость признается и принимается на учет по первоначальной стоимости, а после первоначального признания может учитываться либо по первоначальной, либо по справедливой стоимости [1], [2]. Справедливая стоимость по МСФО – это оценка, основанная на рыночных данных [4].

В отношении оценки объектов недвижимости используются различные модели оценки, применение каждой из которых обусловлено действием ряда факторов, требующих принятия их во внимание. Особенно это касается объектов инвестиционной недвижимости, в связи с чем внутренний контроль применяемых моделей их оценки является актуальным и необходимым для организации эффективного управления.

Цель исследования – рассмотрение подходов к организации внутреннего контроля моделей оценки инвестиционной недвижимости и эффективности ее использования.

Методы и результаты исследования

В ходе исследования использовались общенаучные методы исследования – анализ, синтез, сравнение, обобщение, абстрагирование.

В отечественной нормативной базе по бухгалтерскому учету и в международных стандартах финансовой отчетности предусмотрена возможность для компаний выбрать оценку используемых объектов инвестиционной недвижимости. Те из них, кто сохраняет оценку по первоначальной стоимости, избавлены от необходимости проведения периодических переоценок, но теряют возможность отражения в финансовой отчетности объективной информации о реальной стоимости объектов.

Компании, выбирающие метод оценки инвестиционной недвижимости по переоцененной стоимости, получают информационные преференции и оценку в отчетности, максимально приближенную к действительности. Но сталкиваются с проблемами проведения переоценок. Требования по использованию справедливой стоимости при проведении переоценки по большей части ориентируют компании на рыночные цены на недвижимость. Но независимо от того, доступны или нет наблюдаемые рыночные сделки или рыночная информация в отношении актива или обязательства, цель оценки справедливой стоимости одна — определить цену, по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива или передачи обязательства на дату оценки в текущих рыночных условиях.

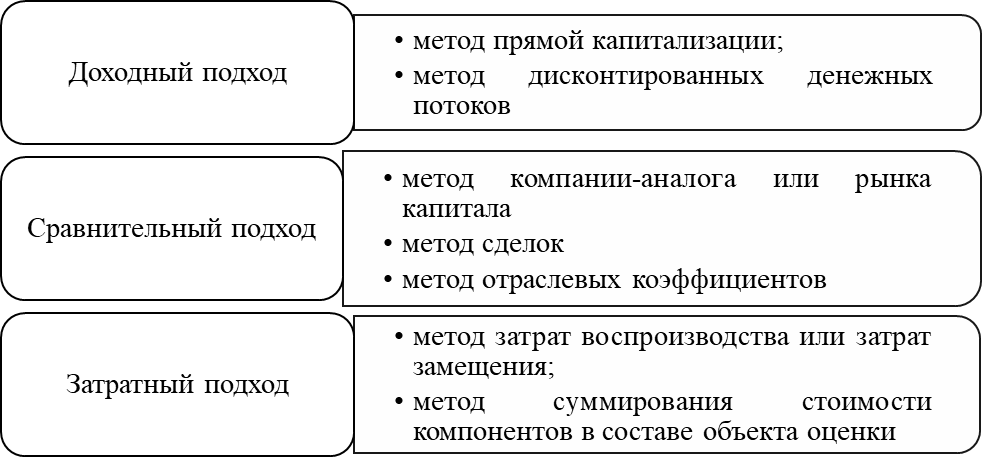

Для определения справедливой стоимости объектов инвестиционной недвижимости требуется проведение их профессиональной оценки. Действующие в настоящее время стандарты оценки предусматривают несколько подходов в оценке стоимости, а именно: доходный, сравнительный и затратный (рис. 1).

Рис. 1. Существующие подходы к оценке справедливой стоимости недвижимости

Согласно п.11 ФСО V «Доходный подход представляет собой совокупность методов оценки, основанных на определении текущей стоимости ожидаемых будущих денежных потоков от использования объекта оценки. Доходный подход основан на принципе ожидания выгод» [5]. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В современной российской практике доходный подход при оценке объектов коммерческой недвижимости преждставлен двумя методами:

− метод дисконтирования денежных потоков предполагает, что «будущие денежные потоки по объекту оценки приводятся к текущей дате при помощи ставки дисконтирования, отражающей ожидаемую участниками рынка, или конкретными участниками сделки, или конкретным пользователем (в соответствии с определяемым видом стоимости) ставку доходности (норму прибыли) на инвестиции с сопоставимым риском.» [8].

− метод капитализации доходов, при котором определение стоимости объекта оценки осуществляется путем деления дохода за один период (обычно год) на ставку капитализации.

Преимущество доходного подхода по сравнению с затратным и сравнительным подходами заключается в том, что он в большей степени отражает представление инвестора о недвижимости как источнике дохода, то есть это качество недвижимости учитывается как основной ценообразующий фактор. Основным недостатком доходного подхода является то, что он в отличие от двух других подходов основан на прогнозных данных.

Согласно п. 4 ФСО V «Сравнительный подход представляет собой совокупность методов оценки, основанных на сравнении объекта оценки с идентичными или аналогичными объектами (аналогами). Сравнительный подход основан на принципах ценового равновесия и замещения.» [5]. Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

Сравнительный подход при оценке объектов коммерческой недвижимости представлен тремя методами:

- метод компании-аналога или рынка капитала, при котором стоимость компании определяется на основе информации о ценах реально выплаченных за акции сходных компаний;

- метод сделок применяется для оценки стоимости акционерных обществ на основе информации о ценах, по которым происходила покупка контрольного пакета акций или компании в целом;

- метод отраслевых коэффициентов, при котором стоимость компании определяется на основе ценовых показателей, используемых в различных отраслях.

«Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устаревания. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.» [5].

В рамках затратного подхода применяются следующие методы:

- метод затрат воспроизводства или затрат замещения. «Затраты замещения (стоимость замещения) представляют собой текущие затраты на создание или приобретение объекта эквивалентной полезности без учета его точных физических свойств. Затраты воспроизводства (стоимость воспроизводства) представляют собой текущие затраты на воссоздание или приобретение точной копии объекта.» [5].

- метод суммирования стоимости компонентов в составе объекта оценки основан на суммировании стоимостей всех компонентов, входящих в состав объекта оценки, когда стоимость каждого компонента определяется различными подходами с учетом специфики компонента. В оценке бизнеса этот метод носит название метода чистых активов.

По мнению Есипенко Ю.А., Афанасьева В.А. и Бричка Е.И. в данный момент «наиболее актуальными методами оценки стоимости объектов недвижимости являются метод капитализации доходов и метод дисконтирования денежных потоков. Причиной тому является то, что основная ценность объектов как жилой, так и коммерческой недвижимости – это возможность их сдачи в аренду и получение пассивного дохода в виде арендных платежей» [7]. Использование указанных методов доходной модели оценки рыночной стоимости позволяет учитывать эти факторы.

Таким образом доходный подход является самым распространенным при оценке инвестиционной недвижимости, так как он в большей степени отражает представление инвестора о недвижимости как об источнике дохода. Финансовая модель оценки инвестиционной недвижимости методом дисконтирования денежных потоков позволяет проанализировать доходность инвестиций в недвижимость, оценить риски и принять обоснованные решения.

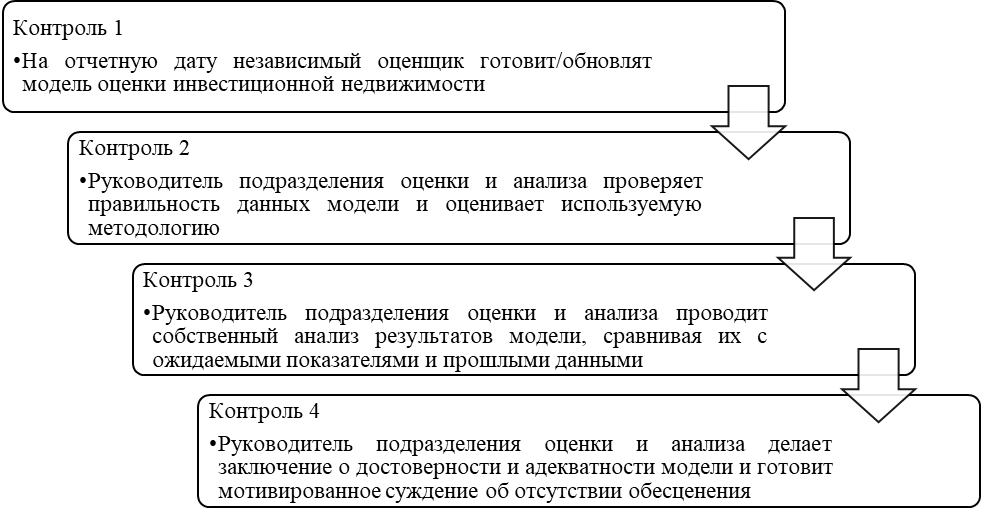

Использование данных независимого оценщика для последующей оценки инвестиционной недвижимости и применение различных моделей оценки связаны с высоким риском недобросовестных действий – манипуляцией результатами оценки. Ответом на риски является внедрение дополнительного контроля, который предполагает проверку модели оценки, подготовленную независимыми оценщиками, а также менеджерами компании – владельца инвестиционной недвижимости. Дополнительным контролем со стороны руководителя для проверки финансовых моделей инвестиционной недвижимости может быть установление процедуры двойной проверки. Этот механизм предполагает, что после того, как оценщик подготовил финансовую модель инвестиционной недвижимости, руководитель проводит дополнительную проверку и анализ. Руководитель подразделения оценки и анализа оценивает логику и методологию, использованные при подготовке финансовой модели, проверяет правильность введенных данных и параметров модели, проводит собственный анализ результатов модели, сравнивая их с ожидаемыми показателями и прошлыми данными. После проведения двойной проверки руководитель делает заключение о достоверности и адекватности финансовой модели инвестиционной недвижимости (рис. 2).

Рис. 2. Механизм дополнительного контроля для проверки финансовых моделей оценки инвестиционной недвижимости

Данный контроль позволит минимизировать риск неверной оценки инвестиционной недвижимости и риск искажения информации в финансовой отчетности на отчетную дату.

Проведение дополнительного контроля моделей оценки инвестиционной недвижимости должно быть встроено в общую систему внутреннего контроля этих объектов, этапы которого представлены в таблице 1.

Таблица 1

Этапы внутреннего контроля моделей оценки объектов инвестиционной недвижимости

|

Этап |

Контрольная среда |

Методы внутреннего контроля |

|

Предварительный контроль |

Разработка и утверждение Положения о внутреннем контроле в организации |

Нормативный контроль |

|

Проверка заключенных договоров со специалистами в области оценки |

Проверка по существу |

|

|

Оценка надежности специалистов в области оценки |

Проверка по существу |

|

|

Текущий контроль |

Проверка учетных регистров в части объектов инвестиционной недвижимости |

Проверка регистров бухгалтерского учета |

|

Проведение инвентаризации объектов инвестиционной недвижимости |

Проверка по существу |

|

|

Проверка правильности данных модели оценки и используемой методологии по данным заключения об оценке объектов инвестиционной недвижимости |

Проверка по существу |

|

|

Проведение анализа полученных результатов оценки, сравнение их с ожидаемыми показателями и данными предыдущей оценки (дополнительный контроль) |

Проверка по существу |

|

|

Подготовка заключения об использованных моделях оценки объектов инвестиционной недвижимости и вынесение суждения о наличии (отсутствии) их обесценения |

Проверка по существу |

|

|

Последующий контроль |

Выявление рисков бизнес-процесса оценки объектов инвестиционной недвижимости |

Инспектирование |

|

Проверка показателей бухгалтерской (финансовой) отчетности в части отражения объектов инвестиционной недвижимости |

Аналитические процедуры |

|

|

Анализ эффективности использования объектов инвестиционной недвижимости |

Аналитические процедуры |

Предварительный контроль предполагает подготовку всех локальных распорядительных документов организации для того, чтобы обеспечить максимальную эффективность контрольных действий. Должно быть разработано Положение по внутреннему контролю и проверена правильность заключенных договоров со специалистами в области оценки на предмет соответствия этих договоров требованиям законодательства. Особое внимание на предварительном этапе уделяется выявлению рисков ведения бизнеса, а именно устанавливается надежность всех контрагентов, с которыми заключаются договоры на проведение оценки.

В ходе текущего контроля устанавливается полнота и точность отражения в учете информации об объектах инвестиционной недвижимости. Обязательно проводится их инвентаризация, которая с учетом проведения оценки в конце календарного года, является обязательной перед формированием годовой бухгалтерской (финансовой) отчетности. В ходе текущего контроля полученных результатов оценки осуществляется проверка корректности использованных моделей оценки и методологи оценки. Предлагаемый дополнительный контроль встроен в проведение текущего контроля и предполагает проведение анализа полученных результатов оценки и сравнение их с ожидаемыми показателями и данными предыдущей оценки. Этот вид контроля позволит исключить субъективность и снизить риски мошенничества при проведении оценки инвестиционных объектов. Итогом проведения текущего контроля является вынесение суждения о наличии или отсутствии обесценения объектов инвестиционной недвижимости.

Последующий контроль преследует цель проверить показатели бухгалтерской (финансовой) отчетности в части отражения объектов инвестиционной недвижимости и провести анализ эффективности их использования. Кроме того, на основе тестирования оценивается качество выполненных контрольных процедур.

Одной из целей системы внутреннего контроля является обеспечение эффективности деятельности компании и использования её активов. В компании, основная деятельность которой связана с получением доходов от инвестиционной недвижимости, контроль эффективности использования инвестиционной недвижимости необходим для принятия обоснованных управленческих решений.

В первую очередь, при принятии решения о вложении в инвестиционный проект необходимо проанализировать доходность данной инвестиции в недвижимость. После принятия проекта следует осуществлять мониторинг арендных платежей и отслеживать изменения c целью обеспечения своевременного и полного поступления арендных платежей, контроля за исполнением арендаторами условий договоров аренды, а также минимизации рисков и обеспечения стабильности доходов от недвижимости.

Для оценки ожидаемой доходности инвестиций наиболее часто используются такие показатели как чистая приведённая стоимость инвестиционного проекта (NPV) и внутренняя норма доходности (IRR) [11].

Если NPV положительный, то инвестиция считается прибыльной и целесообразной. Если NPV отрицательный, то инвестиция нецелесообразна и может привести к убыткам.

Анализ IRR инвестиционного проекта проводится, чтобы оценить его привлекательность. По сути, рассчитанный показатель соизмеряют со значением ставки дисконтирования или с показателем WACC (средневзвешенной стоимостью капитала).

«Для принятия решений о финансовых вложениях сравнивают WACC и IRR:

- если уровень внутренней нормы доходности выше или равен значению WACC, то инвестирование принесет выгоду и вложения целесообразны;

- если IRR ниже, чем WACC, то от вложений стоит отказаться» [12].

После реализации инвестиционного проекта для оценки эффективности использования инвестиционной недвижимости проводится анализ арендных платежей на основе рент-роллов (rent-roll) – списка помещений и доходов от их аренды. Данный анализ подразумевает сравнение рент-роллов на каждую дату оценки (ежеквартально) с целью тестирования руководством входящих данных в моделях оценки стоимости инвестиционной недвижимости и выявление изменений в заполняемости помещений торговых и бизнес-центров.

Рент-ролл содержит следующую информацию об объекте инвестиционной недвижимости:

- общая площадь объекта;

- заполненная площадь объекта (сданная в аренду);

- этаж помещения на плане БТИ (бюро технической инвентаризации);

- код помещения, его назначение и площадь;

- номер и дата договора аренды;

- арендатор (бренд, наименование юридического лица);

- индексация (если применимо к договору);

- ставка арендной платы за кв. м. помещения в год и общая сумма арендной платы за год;

- скидка по договору (если применимо);

- арендный платеж в месяц (с учетом индексации и скидки, если применимо).

Эффективное управление арендными платежами поможет обеспечить стабильный поток доходов от недвижимости. Внутренний контроль за эффективностью использования объектов инвестиционной недвижимости позволит проводить постоянный мониторинг доходов, получаемый от сдачи в аренду этих объектов, а также отслеживать изменения арендных платежей и соблюдение графика их поступления в организацию.

Выводы

Внутренний контроль объектов инвестиционной недвижимости преследует цели, связанные с их сохранностью, правильной оценкой и эффективным использованием.

Детальная проработка всех этапов проведения внутреннего контроля, определение методов и контрольных процедур по каждому этапу являются основой для эффективного проведения всех видов контроля. В свою очередь это укрепит финансовую устойчивость компаний и усилит их позиции в конкурентной борьбе.

1. Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» - Приложение № 1 к приказу Министерства финансов Российской Федерации от 17.09.2020 N 204н // СПС КонсультантПлюс.

2. Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная недвижимость» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 04.06.2018) // СПС КонсультантПлюс.

3. Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 14.12.2020) // СПС КонсультантПлюс.

4. Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // СПС КонсультантПлюс.

5. Федеральный стандарт оценки «Подходы и методы оценки (ФСО v)», Приложение № 5 к приказу Минэкономразвития России от «14» апреля 2022 г. № 200 // СПС КонсультантПлюс.

6. Батырмурзаева З. М. Учет инвестиционной недвижимости в ФСБУ и МСФО // Вопросы устойчивого развития общества. – 2023. – № 7. – С. 38–47.

7. Есипенко Ю. А., Афанасова В. А., Бричка Е. И. Особенности оценки стоимости коммерческой недвижимости в крупных городах // Фундаментальные научные исследования. 2020. С. 16–20.

8. Медведева Н. И., Бровкин А. В. Оценка рыночной стоимости объектов коммерческой недвижимости с использованием доходного подхода // Экономика: вчера, сегодня, завтра. 2018. Том 8. № 9А. С. 79–91.

9. Солдаткина, О. А. Учет и оценка инвестиционной недвижимости: МСФО (IAS) 40 и ФСБУ 6/2020 // Вестник Алтайской академии экономики и права. – 2022. – № 5–1. – С. 114–119.

10. Чеснокова Е. А., Агафонова М. С., Мещерякова М. А., Потехин И. А. Теоретические основы эффективного управления недвижимостью // ФЭС: Финансы. Экономика. Стратегия. – 2022. - № 19–2. – С. 13–19.

11. Чистая текущая стоимость NPV URL: http://investment-analysis.ru/metodIA2/net-present-value.html (дата обращения: 30.10.2024).

12. Внутренняя норма доходности URL: https://monographies.ru/ru/book/section?id=1266 (дата обращения: 30.10.2024).

13. Видяпин В.И., Суглобов А.Е. Бухгалтерский учет: Хрестоматия - СПб.: Питер, 2007.

14. Суглобов А.Е. Бухгалтерский учет и аудит/А.Е. Суглобов, Б.Т. Жарылгасова, 2-е изд. М.: КНОРУС, 2007. 493 с.

15. Bank S.V. Tactical and strategic modelling of the corporate financial performance indexes//World Applied Sciences Journal. 2014. Т. 29. № 5. С. 683-688.