Россия

Ижевск, Удмуртская республика, Россия

с 01.01.2005 по настоящее время

Ижевск, Удмуртская республика, Россия

ВАК 5.2.1 Экономическая теория

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.7 Государственное и муниципальное управление

УДК 657.6 Проверка отчетности. Аудит. Ревизия

ББК 6505 Управление экономикой. Экономическая статистика. Учет. Экономический анализ

В данной статье рассмотрены основные подходы управленческого учета затрат на изготовление кабельно-жгутовой продукции, с учетом технологических особенностей. Целью управленческого учета затрат процесса производства является исследование информации как расходной части, так и доходной с учетом полученного готового продукта. Процесс производства кабельной продукции в современной промышленности представляет собой сложную и многоступенчатую процедуру, соответственно система управленческого учета должна учитывать все технико-технологические и экономические факторы. В системе управленческого учета производственные этапы требуют особого внимания к каждой детали процесса, в том числе соблюдения всех учетных и технологических требований и стандартов. В статье рассмотрены этапы изготовления кабельно-жгутовой продукции, опираясь на технологию производства, представлены особенности управленческого учета затрат применительно к каждому этапу, предложены принципиальные подходы формирования стратегии развития бизнеса хозяйствующего субъекта в системе управленческого учета, разработаны классификационные характеристики и подходы к осуществлению исследований в управленческом учете, приведены примеры из практики работы на соответствующем производстве.

управленческий учет, затраты, стратегия, классификация, кабельно-жгутовое производство

Введение. Национальная экономика России на всех этапах развития в условиях санкций влияет как внутренние, так и внешние условия хозяйствования экономических субъектов [1,2]. Соответственно, в связи с изменениями непременно происходит развитие не только технических и технологических возможностей, но и учетных систем организации в том числе управленческого учета [1,5].

Производство кабельно-жгутовой продукции – это сложный и длительный процесс, который включает несколько этапов и требует обязательной технологической подготовки, использования специализированного оборудования и квалифицированных специалистов [4, 11,12,14].

Кабели и жгуты являются разными видами продукции. Жгут представляет собой сборку из двух и более изолированных проводов, соединенных в пучок каким-либо способом. Такая сборка применяется при электрическом соединении элементов различных машин и приборов. Кабель или кабельная сборка представляет собой соединение разъема и кабеля [4, 6].

Кабельные сборки и жгуты применяются практически во всех ключевых отраслях: космонавтика, авиация, железнодорожная техника, автомобилестроение, судостроение, военная промышленность, радиоэлектроника, бытовая техника и прочее общепромышленное применение. При этом параметрические характеристики изготавливаемых жгутов и кабелей должны соответствовать требованиям, действующим в каждой области (масса, безопасность, стойкость к различным воздействиям и т.п.) [3, 7].

Современные технологические и технические особенности производства должны рассматриваться неотъемлемо от экономических возможностей хозяйствующих субъектов [8,9,10].

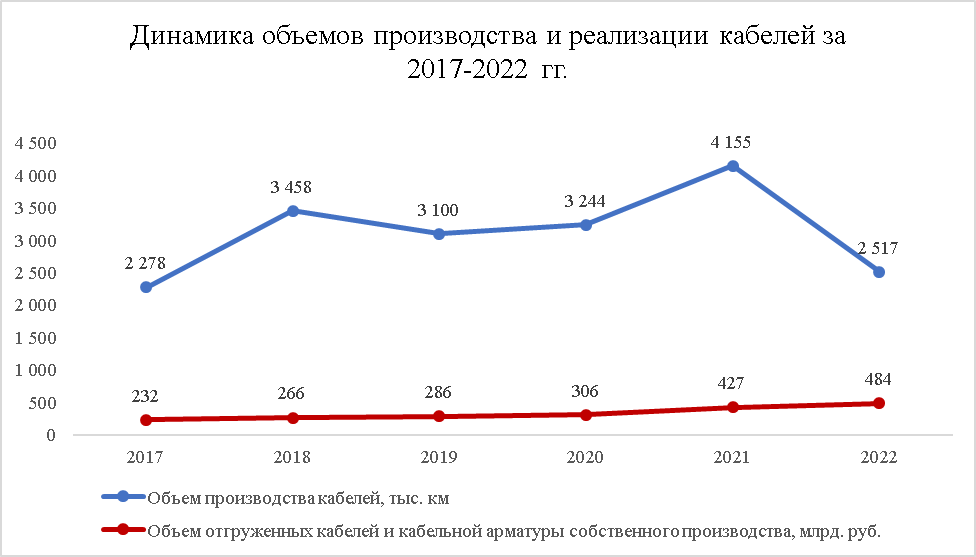

Динамика объемов производства и реализации кабельной продукции за 2017-2022 гг. по данным Федеральной службы государственной статистики [4, 13] представлена в виде графика на рисунке 1.

Рисунок 1- Динамика объемов производства и реализации кабелей за 2017-2022 гг.

Динамика объемов производства кабелей в 2022 году значительно снизилась и составила лишь 61% по отношению к 2021 году. Однако объем отгрузки кабельной продукции в млн. руб. за период 2017-2022 гг. имеет стабильно восходящую линию тренда и достигает роста в размере 13% в 2022 году по отношению к аналогичному показателю за 2021 год.

Методы исследования. При проведении исследования были использованы общенаучные методы: анализ, синтез и абстрагирование и др.

Результаты исследования. Проводя оценку эффективности бизнеса в системе управленческого учета по данному виду деятельности безусловно одним из основных показателей должен являться полученный маржинальный доход, и, как следствие, доля в общем объеме прибыли или убытка организации. Рассчитать доходность конкретного товарного направления можно только понимая объем затрат, понесенный хозяйствующим субъектом для изготовления соответствующей продукции. При этом в процессе анализа затрат в системе управленческого учета должны быть выделены ключевые статьи, оказывающие наибольшее влияние на себестоимость выпуска, имеющие наибольший темп роста по отношению к данным предыдущего периода, должен быть проведен план-фактный анализ с точки зрения исполнения заложенного плана. В системе управленческого учета также необходима оценка основных статей калькуляции на возможность их снижения. Все эти мероприятия присущи управленческому учету, который за последние десятилетия активно развивается и совершенствуется, руководители расширяют свою теоретическую базу по методам учета затрат, применяют их на практике.

Сложность и многоплановость исследований, недостаточная разработанность определяют необходимость дальнейшего развития методического инструментария управленческого учета.

Как нам представляется управленческий учет предполагает непрерывный и бесконечный процесс изучения с целью подъема экономики хозяйствующего субъекта по стадиям развития.

При формировании стратегий устойчивого развития бизнеса хозяйствующего субъекта в системе управленческого учета должны быть задействованы предложенные нами принципиальные подходы. (таблица 1).

Таблица 1- Принципиальные подходы формирования стратегии развития бизнеса хозяйствующего субъекта в системе управленческого учета

|

№ п/п |

Основные принципы |

Формирование стратегии |

|

1 |

Интегрированный подход |

При реализации целевых управленческих задач необходимо внутриорганизационное взаимодействие всех уровней управления хозяйствующего субъекта |

|

2 |

Гибкий подход |

Гибкость и своевременность доступа работников управленческой бухгалтерии к «жизненно» важной информации |

|

3 |

Функциональный подход |

Алгоритмизация сбора и обработки информации и моделирование бизнес-процессов в пространственно-временном контексте |

- Авторская разработка

Как нам представляется в системе управленческого учета должны решаться как единичные задачи, так и сгруппированный комплекс взаимосвязанных стратегических задач, реализуемых в рамках как одного проекта, так и комплекса вопросов с учетом ресурсов организации. При этом целью управленческого учета является решение поставленных стратегических задач, путем командной работы (финансовой, производственной, управленческой бухгалтерии, менеджеров всех уровней управления).

Стратегически важным является своевременная разработка управленческих задач по формированию и развитию бизнеса на уровне хозяйствующего субъекта с учетом внешних факторов и угроз. Управленческие задачи в системе управленческого учета должны быть поставлены с учетом потенциала хозяйствующего субъекта и в целом должны привести к развитию и модернизации экономики и в конечном итоге получению дохода, прибыли.

Кроме того, нами предлагаются разработанные классификационные характеристики и подходы к осуществлению исследований в управленческом учете (таблица 2).

Таблица 2 - Классификационные характеристики и подходы к осуществлению исследований в управленческом учете

|

№ п/п |

Класс |

Подкласс |

Ориентация |

|

1 |

Структурные исследования |

Системный |

Ориентирован на изучение целостности и универсальности различных сфер деятельности организации, путем систематизации исследуемых взаимосвязанных элементов |

|

Комплексный |

Ориентирован на изучение комплекса поставленных целей и задач, с всеохватывающим применением многообразий методов, приемов, учета разносторонних показателей |

||

|

Масштабный |

Ориентирован на изучение как внутренней среды, так и внешней с учетом потребности целевой аудитории, определения главных индикаторов развития бизнеса с учетом драйверов производства и продаж, обхода преград и барьеров. |

||

|

2 |

Качественные исследования |

Компетентный |

Ориентирован на изучение знаний, умений и навыков менеджеров по конкретным поставленным задачам и вопросам, по отдельным проектам |

|

Исследовательский |

Ориентирован на изучение применения научно-практических разработок, экспериментов и их адаптивности в рамках деятельности организации. |

||

|

Технологический |

Ориентирован на изучение применения разработанных современных технологий применительно к организации. |

||

|

Инвестиционный |

Ориентирован на изучение новых направлений, которые будут приносить инвестиционный доход |

||

|

3 |

Результативные исследования |

Проблемный |

Ориентирован на предварительном, текущем и последующем исследований, не исключая дополнительное исследование проблемных ситуаций. |

|

Пилотные |

Ориентирован на изучение новых подходов, проектов и их апробацию с целью выявления экономических, технических и технологических проблем |

||

|

Модельные |

Основные результаты исследования базируются на изучение различных показателей путем создания имитационных моделей |

||

|

Внедренческие |

Ориентирован на достижение экономического эффекта от внедрения отработанных бизнес-моделей |

||

- Авторская разработка

Для понимания особенностей управленческого учета затрат на производство кабельно-жгутовой продукции необходимо разобрать основные этапы технологического процесса.

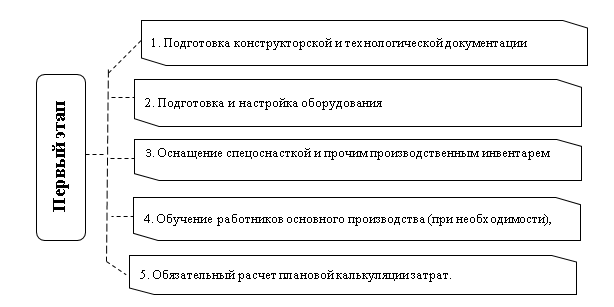

Первым этапом любого производства является подготовительный, он включает в себя подэтапы (рисунок 2).

Рисунок 2- Подготовительный этап любого производства

Оценка прибыльности направления должна быть заложена уже на первом этапе. В производственной (управленческой) бухгалтерии должна составляться смета затрат, рассчитывается производственная и полная себестоимость, на полную себестоимость закладывается процент прибыли, что в сумме составляет цену продажи. Пример калькуляции на изготовление кабельной сборки представлен в таблице 3.

Таблица 3 – Калькуляция на изготовление кабельной сборки

|

№ п/п |

Статья калькуляции / Затрата |

Ед. изм. |

Кол-во |

Цена / расценка, руб. |

Сумма, руб. |

|

1 |

Материальные затраты |

|

- |

- |

7 018,00 |

|

1.1 |

Покупные комплектующие изделия |

|

- |

- |

4 000,00 |

|

1.1.1 |

Разъем |

Шт. |

2,000 |

2 000,00 |

4 000,00 |

|

1.2 |

Основные материалы |

|

|

|

3 002,00 |

|

1.2.1 |

Кабель |

М |

5,000 |

500,00 |

2 500,00 |

|

1.2.2 |

Трубка |

М |

5,020 |

100,00 |

502,00 |

|

1.3 |

Вспомогательные материалы |

|

|

|

16,00 |

|

1.3.1 |

Ветошь |

Кг |

0,050 |

200,00 |

10,00 |

|

1.3.2 |

Растворитель |

Кг |

0,020 |

300,00 |

6,00 |

|

2 |

Сумма оплаты труда |

|

|

|

1 960,00 |

|

2.1 |

Комплектование (комплектовщик 3 категории) |

Ч |

0,100 |

400,00 |

40,00 |

|

2.2 |

Сборка кабеля (сборщик 1 разряда) |

Ч |

3,000 |

600,00 |

1 800,00 |

|

2.3 |

Заливка (заливщик 1 разряда) |

Ч |

0,200 |

600,00 |

120,00 |

|

3 |

Страховые взносы (30% от суммы оплаты труда) |

|

- |

- |

588,00 |

|

4 |

Взносы НС и ПЗ (0,5% от суммы оплаты труда) |

|

- |

- |

9,80 |

|

5 |

Специальные затраты |

|

- |

- |

800,00 |

|

5.1 |

Подготовка производства |

|

- |

- |

500,00 |

|

5.2 |

Проведение испытаний |

|

- |

- |

300,00 |

|

6 |

Общепроизводственные расходы |

|

- |

- |

852,50 |

|

6.1 |

Амортизация оборудования |

|

- |

- |

200,00 |

|

6.2 |

Сумма оплаты труда (мастер участка) |

|

- |

- |

500,00 |

|

6.3 |

Страховые взносы (30% от суммы оплаты труда) |

|

- |

- |

150,00 |

|

6.4 |

Взносы НС и ПЗ (0,5% от суммы оплаты труда) |

|

- |

- |

2,50 |

|

7 |

Производственная себестоимость |

|

- |

- |

11 228,30 |

|

8 |

Административно-управленческие расходы |

|

- |

- |

1 500,00 |

|

9 |

Полная себестоимость |

|

- |

- |

12 728,30 |

|

10 |

Прибыль (15% от полной себестоимости) |

|

- |

- |

1 909,25 |

|

11 |

Цена изделия* |

|

- |

- |

14 637,55 |

|

12 |

Сумма НДС (20 % от цены изделия) |

|

- |

- |

2 927,51 |

|

13 |

Цена изделия с НДС |

|

- |

- |

17 565,06 |

|

Примечание: в расчете цены изделия не учтена упаковка и транспортировка изделия до заказчика. Данные затраты рассчитываются по условиям каждого конкретного договора и увеличивают цену изделия на определенную величину в зависимости от объема поставки, или перевыставляются не в составе цены изделия, а отдельно, как транспортные расходы. |

|||||

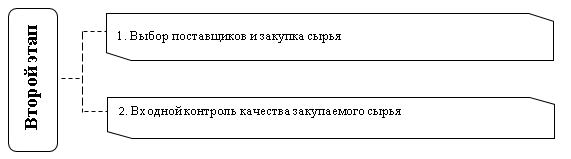

Основываясь на материальном составе кабельно-жгутовой продукции, заложенном в конструкторской и технологической документации, следующим этапом является подготовка сырья и материалов. Кабельная продукция состоит из различных компонентов, таких как медные или алюминиевые проволоки, проводники, изоляционные материалы, защитные оболочки и другие. Все эти материалы должны быть предварительно подготовлены перед включением в процесс сборки. Данный этап включает в себя подэтапы (рисунок 3).

Рисунок 3- Подготовка сырья и материалов

Подготовка и сортировка материалов, комплектование под конкретный объем производства так же являются частью изучения в управленческом чете так как затратная часть должна быть ниже предполагаемого дохода в будущем.

Особенностью учета сырья и материалов при производстве кабельно-жгутовой продукции является то, что основные материалы, входящие в состав жгутов и кабелей измеряются в метрах и килограммах. Обычно поставщики всегда закладывают некоторый процент отклонения фактически поставленного количества от определенного по договору. Так, например, при покупке бабины кабеля 15 км фактическое количества кабеля может составить 14,985 км. Данная особенность также проявляется при проведении инвентаризации материальных запасов: во-первых, на примере бабины кабеля, есть сложность в измерении – часто, применяя переводные формулы количества между единицами измерения, материал измеряют по весу, а затем переводят полученное количество веса в учетную единицу измерения путем пересчета. Во-вторых, если даже остатки материала удалось оценить в учетной единице измерения, велика вероятность, что фактическое количество будет отличаться от количества материала в учете. Беря во внимание большое количество остатков на складе, отклонение может быть значительным и потребует отражения в учете излишка или недостачи.

Этап непосредственного производства включает в себя выполнение производственных операций, заложенных в техпроцессе (рисунок 4).

Рисунок 4- Производственные процессы

Важно точно соблюдать технические требования и стандарты при выполнении этого этапа во избежание брака.

В управленческом учете с точки зрения управления затратами применительно к этапу производства, необходимо оценить долю затрат на оплату труда в себестоимости изделий, которая зависит от установленных расценок на оплату труда работников и выполняемых операций. Операции по изготовлению одного и того же изделия и, соответственно, затраты на оплату труда могут значительно отличаться за счет технологии изготовления: на примере вязки жгутов – процесс может проходить полностью вручную или с применением специального оборудования для автоматизации выполнения части операций. При этом, при переходе от ручного труда на автоматизированный с применением оборудования важно оценивать не только одномоментные затраты на приобретение данного оборудования, но и дальнейшее изменение калькуляции себестоимости, а именно: снижение части затрат на оплату труда неизбежно перейдет в статью «Амортизация оборудования», а также прочие статьи по поддержанию его работоспособности (испытания, поверка, обслуживание). На практике уход от ручного труда на операции, выполняемые с применением оборудования, требует пересмотра и изменения конструкторской и технологической документации, что означает появление дополнительной нагрузки (а значит, дополнительных затрат) на соответствующую категорию персонала.

Несмотря на развитие автоматизации производства в современном мире, сборка жгутов и кабелей зачастую осуществляется с применением ручных инструментов, что обусловлено спецификой определенных изделий, невозможностью автоматизации некоторых этапов сборки, высокими затратами на осуществление перехода от ручного труда на автоматизированный.

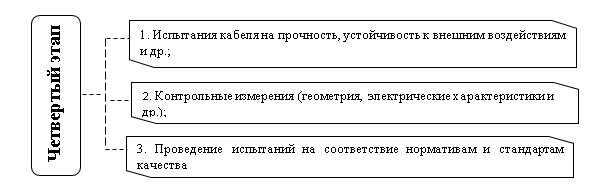

Завершающим этапом производственного процесса является проведение испытаний и контроля качества выпускаемого изделия (рисунок 5).

Рисунок 5- Проведение испытаний и контроля качества

Контроль качества выпускаемого изделия обычно проводится силами самой организации-изготовителя, а испытания могут быть проведены силами подрядной организации. Привлечение подрядчика для проведения испытаний готовых изделий актуально для небольших организаций, оснащение специальным испытательным оборудованием на которых экономически нецелесообразно. При выборе подрядчика следует учитывать не только стоимость оказываемых услуг, но и территориальную удаленность подрядчика. Это влияет, как на стоимость транспортировки, так и увеличивает риск приведения продукции в негодное состояние по причине несоблюдения требований к сохранности груза при погрузке, разгрузке и перевозке.

После завершения всей последовательности этапов производства происходит отправка кабеля / жгута на склад готовой продукции, его хранение, а затем упаковка перед отгрузкой заказчику.

Заключение. Все этапы технологического процесса тесно связаны между собой и требуют строгого соблюдения технических требований и нормативов. Следовательно каждый этап проходит контроль для обеспечения высокого качества и надежности готовых изделий, и каждый этап имеет свои особенности управленческого учета, по-своему влияет на формирование затрат на изготовление кабельно-жгутовой продукции.

Своевременные управленческие решения, подкрепленные аналитическими данными производства кабельно-жгутовой продукции осуществляются благодаря управленческой бухгалтерии.

Опираясь на технологию производства, особенностей учета затрат применительно к каждому этапу, предложенных принципиальных подходов формирования стратегии развития бизнеса хозяйствующего субъекта, разработанных классификационных характеристик и подходов к осуществлению исследований в управленческом учете, хозяйствующие субъекты смогут своевременно принимать управленческие решения по наращиванию объемов производства (продажи) и выйти на новый уровень развития даже в условиях кризиса.

1. Алборов Р.А. Цифровая бухгалтерия как элемент системы корпоративного управления деятельностью организации / Р.А. Алборов, Г.Я. Остаев, О.В. Котлячков // Опыт и перспективы управления деятельностью хозяйствующих субъектов и публичных образований. материалы Национальной научно- практической конференции с международным участием. Ижевск, 2021. С. 9-15.

2. Алборов Р.А. Классификация и моделирование интегрированного учета и планирования затрат на производство сельскохозяйственной продукции / Р.А. Алборов, Л.И. Хоружий, С.М. Концевая, Г.Р. Алборов // Бухучет в сельском хозяйстве. 2021. № 1. С. 20-31.

3. Анализ рынка силовых кабелей в России в 2016-2020 гг., оценка влияния коронавируса и прогноз на 2021-2025 гг. URL:https://businesstat.ru/ images/demo/power_cables_russia_demo_ businesstat.pdf (дата обращения 14.11.2023).

4. Голубьев А. Безошибочное производство жгутов и внутриблочных соединений для изделий специального назначения. / А. Голубьев //Технологии в электронной промышленности, 2014. № 3. С. 64-69.

5. Гоголев И.М. Управленческие инструменты обеспечения сельских товаропроизводителей средствами производства /И.М. Гоголев, Г.Я. Остаев, С.А. Шульмин, О.О. Злобина //ЭТАП: экономическая теория, анализ, практика. 2020. № 6. С. 135-149

6. Модернизация жгутового производства для изделий специального назначения, опубликовано / А. Горбач, Е. Набокова // 2022. URL: https://dzen.ru/a/YoEAvrcIAA4LmvEM (дата обращения 08.11.2023).

7. Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации. Федеральная служба государственной статистики (rosstat.gov.ru) (дата обращения: 14.11.2023).

8. Остаев Г. Я. Управленческий учет: модернизация действующего производства путем ввода нового выпускаемого продукта /Г.Я. Остаев, О.О. Злобина, Г.С. Клычова, А.Р. Закирова, Р.И. Нуриева// Вестник Казанского государственного аграрного университета. 2023. Т. 18. № 1 (69). С. 138-146.

9. Остаев Г. Я. Управленческий учет при подготовке стартапа по созданию физкультурно-спортивного сооружения: анализ рынка конкурентов и потребителей / Г.Я. Остаев, О.О. Злобина, Б.Н. Хосиев, Ф.А. Булацева // Вестник экономической безопасности. 2023. № 1. С. 253-261.

10. Остаев Г.Я. Управленческий учет: организационный план и оценка рисков строительства / Г.Я. Остаев, А.С. Лылов, О.О. Злобина, И.М. Гоголев // Russian Journal of Management. 2022. Т. 10. № 4. С. 51-62.

11. Производство кабельных сборок и жгутов, опубликовано 14.12.2017. URL: https://industry-hunter.com/baza-znaniy/proizvodstvo-kabelnyh-sborok-i-zgutov (дата обращения 08.11.2023).

12. Производство основных видов продукции в натуральном выражении (годовые данные с 2017 года - в соответствии с ОКПД2). Федеральная служба государственной статистики (rosstat.gov.ru) (дата обращения: 14.11.2023).

13. Российский рынок кабельно-проводниковой продукции. Комплексный анализ и прогноз. Январь 2023.

14. Технологический процесс производства кабеля, опубликовано 13.01.2022. URL: https://promenter.ru/elektrika/texnologiceskii-process-proizvodstva-kabelya (дата обращения 08.11.2023).