Ижевск, Удмуртская республика, Россия

Россия

с 01.01.2005 по настоящее время

Ижевск, Удмуртская республика, Россия

УДК 657.01 Теория бухгалтерского учета, например,

В статье рассматриваются методологические вопросы классификации затрат, изучены различные подходы к определению классификационного признака группировки затрат. На основании рассмотренных методов и подходов к классификации издержек производства в российском и зарубежном учете предложена концепция классификации затрат для сельскохозяйственных предприятий во взаимосвязи с направлением учета. В работе сделаны выводы об особенностях группировки затрат, о необходимо создание интегрированных управленческих учетных систем сбора данных для выполнения возможных задач, обусловленных потребностями управления. Предложенный концептуальный подход к классификации по направлениям учета затрат для сельскохозяйственных предприятий может быть применена всеми экономическими субъектами системы агропромышленного комплекса.

затраты, издержки производства, себестоимость, сельское хозяйство, классификация затрат, направление учета

Введение. Финансовые и операционные результаты хозяйствования экономического субъекта отражают степень достижения глобальной цели любого предприятия, реализации миссии. Задачами управленческого учета на сельскохозяйственных предприятиях, в том числе, является формирование информации для анализа и разработки планов, прогнозов с целью управления процессами сельскохозяйственного производства. Осуществление этих функций неразрывно связано с управлением затратами, которые формируют конечный результат. А он, в свою очередь, напрямую зависит от уровня себестоимости продукции (работ, услуг). Таким образом учетно-аналитическое обеспечение управления затратами выступает базой для принятия решений с целью контроля затрат, управления, в конечном итоге, расходами организации.

Методы исследования. При проведении исследования были использованы общенаучные методы: анализ, синтез и абстрагирование и др.

Результаты исследования. Понятие расходы организации раскрыто в Положении по бухгалтерскому учету ПБУ 10/99 «Расходы организации» [Приказ Минфина России от 06.05.1999 N 33н], согласно которому «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Категория «затраты» не регламентировано и не имеет законодательно утвержденного определения. Анализ имеющихся мнений и трактований этого термина в российском научном сообществе [19, 9, 4, 5, 15, 17, 37, 33, 24, 25, 26] и зарубежной экономической литературы [11, 7, 35, 40] показал, что несмотря на имеющиеся различия, при использовании термина «затраты» подразумевает следующее его определение: «затраты на производство – совокупность всех издержек производства за определенный период, связанных с обеспечением процесса воспроизводства (суммарное выражение всех издержек производства)» [5]. То есть затраты – это выраженные в денежной (стоимостной) оценке, использованные в результате хозяйственной деятельности за определенный (отчетный) период, материальные, трудовые, финансовые и иные ресурсы и средства предприятия. Понимание экономической сущности термина «затраты» предполагает возможность их отнесения в активы или расходы организации.

Именно в рамках управленческого учета формируется информационное обеспечение системы управления для контроля над затратами. Таким образом, учет затрат и калькулирование себестоимости являются одной из задач управленческого учета [30, 12]. От того, насколько достоверной, своевременной, полной, релевантной будет сформированная информация зависит эффективность решений на уровне управления затратами сельскохозяйственного предприятия, на уровне управления всей организации в целом. Для накопления и отражения информации о затратах в предприятиях АПК функционирует система учета затрат на предприятии, которая калькулирует себестоимость произведенной продукции.

В связи с тем, что в сельскохозяйственных предприятиях осуществляются затраты в их большом многообразии, с целью учета, регулирования и контроля необходимо их классифицировать. Проблема выбора классификационного признака для группировки затрат актуальна в современных меняющихся условиях акцентирования экономики России на развитие агропромышленного комплекса, обеспечение продовольственной безопасности, возрастающего тренда импортозамещения [22, 33]. Так как эффективность контроля и управления затратами зависит от качественной и количественной группировки издержек производства в структуре расходов предприятий АПК.

В российской практике учета наблюдается множество подходов к выборке классификационного признака группировки затрат и разделения затрат внутри этих признаков. Среди многообразия мнений в российской экономической литературе, профессором Р. А. Алборовым [5] выделены следующие группы мнений: «…Н. М. Студенкова, А. Ф. Ширшов издержки производства подразделяют на 3 группы; И. А. Басманов, А. К. Марченко, М. А. Мезенцева, М. З. Пизенгольц – на 4 группы; И. А. Ламыкин, И. А. Сумцов, - на 7 групп; Н. Г. Белов, П. С. Безруких – на 8 групп; А. Ф. Галкин, В. К. Радостовец – на 9 групп ….».

Изучением вопросов классификации затрат по разным основаниям также занимались В. Б. Ивашкевич [14]., Л. А. Юрьева [37]., Г. Я. Остаев [27, 28, 29, 30]., И. П. Селезнева [33]., Р. А. Алборов [3, 4, 5]., Р. Ш. Камилова [14]. и другие экономисты российского учета. Анализ разных подходов в теории отечественного учета представлен в виде таблицы 1.

Таблица 1 – Классификационные признаки и группировка затрат российского управленческого учета

|

Классификационный признак |

Группировка затрат |

|

По экономическому содержанию |

Однородные по экономическому содержанию элементы затрат |

|

По статьям затрат |

Статьи калькуляции |

|

По отношению к производственному процессу |

Основные и накладные |

|

По способу включения в себестоимость |

Прямые и косвенные |

|

По отношению к объемам производства |

Постоянные, переменные, условно-постоянные, условно-переменные |

|

По целесообразности |

Производительные и непроизводительные (которые возможно разделить на управленческие, затраты на продажу) |

|

По качественному составу |

Одноэлементные и комплексные |

|

По регулярности возникновения |

Текущие и единовременные (которые подразделяются на расходы будущих периодов и предстоящими расходами) |

|

По возможности планирования |

Планируемые и непланируемые |

|

По целесообразности расходования |

Производительные и непроизводительные |

|

Во возможности регулирования |

Регулируемые и нерегулируемые |

|

По качественной оценке, расхода |

Затраты на продукт и затраты на период |

|

По объекту учета затрат |

Затраты группируются по объекту калькулирования |

Имеющееся многообразие классификационных признаков группировки затрат в российской экономической литературе отражает отсутствие единства во мнениях авторов по вопросам содержания затрат, объединенных по тому или иному признаку.

Группировка затрат по экономическим элементам и статьям калькуляции занимает основное место в системе управленческого учета многих организаций [18]. Поэлементная структура затрат в составе расходов регламентирована на законодательном уровне в виде Положений по бухгалтерскому учету 10/99 «Расходы организации» [1]. Нормативное регулирование предусматривает формирование расходов по обычным видам деятельности в группировке по элементам затрат: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация; 5) прочие затраты. Такая группировка позволяет анализировать состав затрат по объему потребленного живого и овеществленного труда как на уровне предприятия, так и в целом по отрасли, а также исследовать производительность труда, исчисляя емкостные показатели вложенных ресурсов в количественной оценке произведенной продукции.

Однако, объединение по такому признаку не дает информации о целевом предназначении понесенных затрат. В этой связи разработана классификация по статьям затрат, которая нашла отражение в «Методических рекомендациях по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях [2]. Приказ не ограничивает предприятия АПК в увеличении или сокращении предложенного перечня затрат. В качестве типовой группировки предложена следующая номенклатура статей:

1. Материальные ресурсы, используемые в производстве (семена и посадочный материал, средства защиты, удобрения, сырье для переработки, корма, топливные и энергетические ресурсы для технологических целей и т.д.).

2. Оплата труда (основная, дополнительная, натуральная, иные выплаты).

3. Отчисления на социальные нужды.

4. Содержание объектов основных средств (амортизационные начисления, ремонты и техническое обслуживание).

5. Налоги и сборы, а также, другие платежи.

6. работы и услуги вспомогательных производств.

7. Потери от брака, падежа животных.

8. общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Прочие затраты.

Многие авторы выделяют такой классификационный признак группировки затрат в сельском хозяйстве, как отношение к объему производства. По этому признаку затраты подразделяются на зависимые от объемов производства (переменные затраты), и независящие от объемов производства, но присущие предприятию (постоянные затраты). Такое разделение необходимо считать условным, на что указывают многие авторы. Группа ученых в лице Кувалдиной Т. Б. [20, 21], Остаева Г. Я. [23, 24], Ю. А. Бабаева [8], в этой группировке выделяют постоянные и переменные затраты. Другая группа мнений, представленных такими экономистами научного сообщества как Р. А. Алборов, [3] И. А. Селезнева, И. П. Селезнева [33] подразделяют по этому признаку затраты на переменные, условно-переменные, смешанные и постоянные.

Со структурой затрат, сформированной по признаку отношения к объему производства управленческий учет имеет возможность факторного анализа динамики изменений, что позволяет реализовать оперативный контроль над издержками каждого отдельного структурного подразделения в самом процессе сельскохозяйственного производства, регулировать их уровень, вырабатывать эффективные решения определения необходимого уровня цен реализации, определения структуры и объема производства.

В эпоху ускоренного развития рынков капитала, товаров и услуг необходимость и актуальность сближения принципов и стандартов учета с международными имеет всевозрастающее значение. Признаваемый GAAP (Generally Accepted Accounting Principles – общепринятые принципы бухгалтерского учета) метод учета затрат «direct-costing» требует структурной информации о прямых затратах на производство [39]. Такую информацию обеспечивает классификация на основании признака включения в себестоимость. По этому основанию затраты подразделяют на прямые и косвенные. Затраты, которые возможно отнести в учете на конкретный вид продукции и напрямую включаются в ее себестоимость (затраты на материалы, сырье, суммы начисленной амортизации основных средств, оплата труда персонала, занятого в производстве и т.д.) называют «прямыми затратами». М. З. Пизенгольц дает такое определение прямым затратам – это такие затраты, которые «непосредственно относятся к возделыванию отдельных культур (или группе культур), к выполнению отдельных видов работ, содержанию отдельных групп скота» [31]. Поэтому затраты, которые невозможно напрямую отнести к виду продукции, относят к «косвенным» и списывают в периоде их несения.

Учитывая специфику сельскохозяйственного производства, номенклатура прямых и косвенных затрат может быть различна по объектам производства. Поэтому важной задачей системы управления затратами является четкое определение перечня прямых затрат в отношении каждого объекта учета затрат [32].

По отношению к производственному процессу многими российскими выделяются основные и накладные расходы Алборов Р. А. [3]; Бабаева Ю. [8]; Остаев Г. Я. [23]; Клычова Г. С. [16].

Профессор Л. В. Юрьева [37] изучая мнения авторов по выделению затрат, выделяет сходство в определении таких затрат среди российских экономистов. К основным относят затраты, формирующие производственную себестоимость продукции – стоимость сырья, материалов и полуфабрикатов, «вещественно входящих в продукт; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования…».

Накладные расходы образуют затраты по организации, обслуживанию и управлению производством.

Выделение затрат основных и накладных имеет некоторое сходство с делением на прямые и косвенные. В этой связи, уместным будет деление затрат по отношению к технологическому процессу на основные-технологические и организационно-управленческие [23, 24, 25].

По такому основанию, как целесообразность различают: производительные затраты – такие, которые полностью учтены в производственной себестоимости, их осуществление напрямую влияет на производство и изготовление продукции; непроизводительные затраты, которые формируются недостатками организации и технологии производства (затраты на простои, различные штрафы, потери от брака, убытки от списания безнадежной дебиторской задолженности и др.).

Признак периодичности возникновения группирует затраты на текущие и единовременные. Текущие затраты включают в себя затраты на производство и реализацию продукции (работ, услуг) в отчетном периоде. В то время как, особенно в сельскохозяйственных производствах, организации часто осуществляют расходы, которые связаны с подготовкой новых производств, с производством новой продукции, с резервированием определенных затрат на нужды в будущих периодах. Единовременные расходы обеспечивают процесс производства в течение длительного периода времени. Поэтому некоторые авторы [37] в составе единовременных затрат дополнительно выделяют группы: расходы будущих периодов (расходы, понесенные в текущем отчетном периоде, но списываемые в состав себестоимости постепенно в последующие периоды) и предстоящими расходами (включаются в затраты текущего периода, но понесены будут в будущих периодах).

Необходимо отметить, что при сравнении системы классификации затрат в российском и западном учете экономисты [10, 36, 5, 23] указывают на такую характерную особенность отечественного учета, как отсутствие ярко выраженной дифференциации систем классификаций по отраслям производства. Некоторые авторы [22, 23] считают это преимуществом российской системы учета – наличие единой классификации для все отраслей экономики. С этим, отчасти, необходимо согласиться: единый подход, унификация бизнес-процессов, действительно, могут выступать преимуществом практики российского учета.

Ч. Т. Хорнгрен и Дж. Фостер [35] определяющим моментом системы учета затрат в поиске классификационного признака выделяют цели и задачи этой системы. Подчеркивая, что система учета затрат концентрируется не только на калькулировании для оценки запасов и определения прибыли. А также, формирует информацию для принятия множества решений, среди которых: определение продукции для производства, установление продажной цены продукции (работ, услуг), выбор материалов и оборудования для приобретения, оценка работы менеджеров компании, решения о продолжении работы целых подразделений, служб, цехов и другие. В этой связи экономисты предлагают разделение затрат на:

1) По отношению к объему производства: переменные, постоянные и прочие;

2) По степени усреднения: средние и общие;

3) По отнесению на период генерирования прибыли: затраты на продукт и затраты на период;

4) По способу отнесения на себестоимость: прямые и косвенные;

5) По составу: фактические и плановые (либо прогнозные);

6) По функции управления: производственные и трудовые (административные).

По мнению Ч. Т. Хорнгрена [35] в рамках формирования учетно-аналитического обеспечения, функционирование учетных систем должно быть направлено на достижение комплекса управленческих целей. В зависимости от этого затраты должны группироваться по различным основаниям, выбираться способы их измерения.

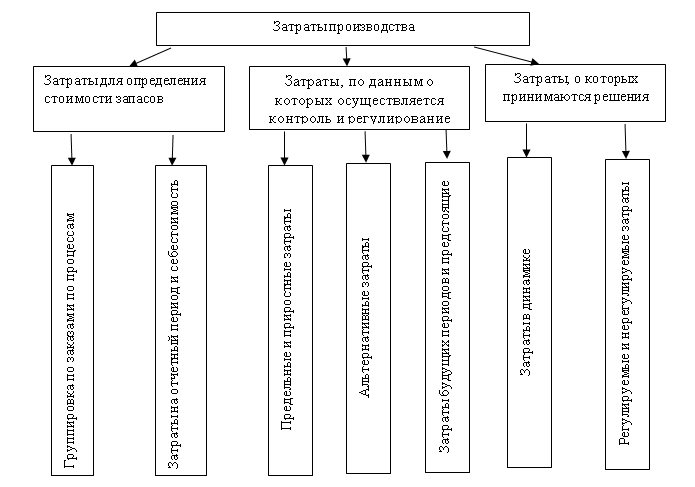

К. Друри [11] рассматривает классификацию в неразрывной связи с направлением (целью) учета затрат и в этой связи выделяет три основные группы направлений учета затрат: 1) затраты для оценки материально-производственных запасов; 2) затраты для принятия решений (например, затраты на содержание машин и обурудования); 3) затраты для контроля и регулирования (в практике российского учета – аналог общехозяйственных затрат. Например, затраты на обеспечение функционирования отдела). Вероятные альтернативные методы классификации затрат как нам представляется можно отразить в виде схемы, представленной на рисунке 1.

Рисунок 1 – Возможные методы группировки затрат в зависимости от направлений (целей) учета (авторская разработка)

При определении себестоимости произведенной продукции (направление учета – определение стоимости запасов) К. Друри выделяет входящие и истекшие затраты. Входящими затратами считаются средства, ресурсы (приобретенные или имеющиеся в наличии), которые с определенной долей ожидаемой вероятности принесут доход в будущем. Когда эти ресурсы расходуются в процессе производства они переходят в разряд истекших. К производственным затратам относит три группы затрат: 1) основные материалы; 2) затраты на труд; 3) производственные накладные расходы. Затратами на основные материалы являются такие, которые можно включить напрямую в себестоимость произведенной продукции. Затраты на труд сформированы расходами на оплату труда производственных рабочих. Первые две группы образуют «основные затраты». К третьей группе (производственные накладные расходы) относят все остальные производственные издержки, т. е. расходы на оплату труда непроизводственных рабочих, вспомогательные материалы и косвенные производственные расходы.

В целом, утверждается разделение на прямые и косвенные затраты. При этом особое внимание уделяется направлению учета затрат, так как одни и те же основания для группировки могут включать в состав прямых затрат те издержки, которые по другому направлению учета должны быть включены в группу косвенных.

В себестоимость продукции (работ, услуг) включаются те затраты, которые непосредственно относятся на произведенные или купленные для перепродажи товары. Затраты отчетного периода (косвенные расходы) формируются за счет затрат, которые невозможно отнести к произведенной продукции, и относятся на отчетный период, в котором были осуществлены. Такую же классификационную группировку предлагает известный экономист Э. Аткинсон [7], выделяя затраты на себестоимость и затраты на период. Их подходы, в первую очередь обусловлены использованием и применением на практике принципов US GAAP. В практике общепринятых принципов бухгалтерского учета (GAAP) оперирование понятиями калькулирования себестоимости не свойственно. Вместо этого, производится оценка материальных запасов [39].

В рамках направления учета принятия решений, которые относятся к будущим периодам, управление нуждается в детализации будущих доходов и будущих затрат. Если затраты истекших периодов и прогнозируемые соотносимы, то для принятия решений характеристика расходов должна обеспечивать детализацию: 1) динамики затрат по отношению к объему производства; 2) затрат будущих периодов (принимаемых и не принимаемых в расчет); 3) безвозвратных затрат (затрат истекшего периода); 4) вмененных затрат в результате принятия альтернативного направления; 5) приростных и предельных затрат.

По направлению контроля и регулирования К. Друри [11] предполагает учет затрат по центрам ответственности. Это связано с тем, что имея данные о себестоимости продукции, информация по распределению затрат между участками (цехами, структурными подразделениями) производства не формируется. Поэтому, в соответствии с организационной структурой предприятия, выделяются центры ответственности (центры затрат), в роли которых могут выступать как подразделения, так и конкретные сотрудники.

Такое распределение затрат по зонам ответственности предполагает распределение их на регулируемые и нерегулируемые менеджером центра ответственности. Без этой классификации сложно произвести анализ и оценку деятельности управляющего персонала в рамках своих зон ответственности.

Важной областью учета затрат в рамках контроля и управления является их группировка по такому основанию, как динамика в зависимости от объема производства. Предполагается разделение полных затрат на постоянные, переменные, полупостоянные и полупеременные.

Представителями AAT (Association of Accounting Technicians – британская Ассоциация профессиональных бухгалтеров) предлагается следующая классификация затрат [40]. Выделен такой классификационный признак, как функции затрат. По этому основанию издержки группируются в две большие группы: 1) затраты на производство; 2) непроизводственные затраты. К которым относят расходы бизнеса, не связанном напрямую с производственным процессом – административные расходы, затраты на продажу в связи со стимулированием спроса, расходы логистики при реализации товаров (работ, услуг), так называемые «финансовые затраты» в рамках привлечения финансирования.

В зависимости от поведения затрат их разделяют на постоянные и переменные. В отечественной практике учета такая группировка выделяется на основании «отношение к объему производства». При этом следует учитывать, что постоянные – не означает фиксированные. Они могут изменяться, но это не зависит от объема производства (например, ежегодная индексация оплаты труда управляющего персонала не связана с количеством или объемом выпущенной продукции, выполненных работ, оказанных услуг).

Поэлементная классификация предложена в виде материальных затрат, затрат на оплату труда и расходов. Расходы относятся ко всему, кроме материалов и труда.

По своей сущности (характеру) затраты могут быть разделены на прямые и косвенные (которые также называют накладными расходами).

Как и другие представители западной теории и практики учета, основной акцент отведен целям учетных процедур. Подчеркивается зависимость выбора классификации от направления учета затрат в рамках управленческого учета.

Анализ авторов западного научного сообщества [11, 7, 35, 38, 39, 40] позволяет сделать вывод о том, что классификация затрат главным образом служит для удовлетворения потребностей разных пользователей бухгалтерской информации. Первостепенная роль в определении методологического подхода к классификации отведена определению направления учета, то есть целью такого учета. Такой подход представляется эффективным и актуальным в современном хозяйствовании в рамках управления предприятием. В этой связи необходима дифференциация классификации затрат по отраслям экономики.

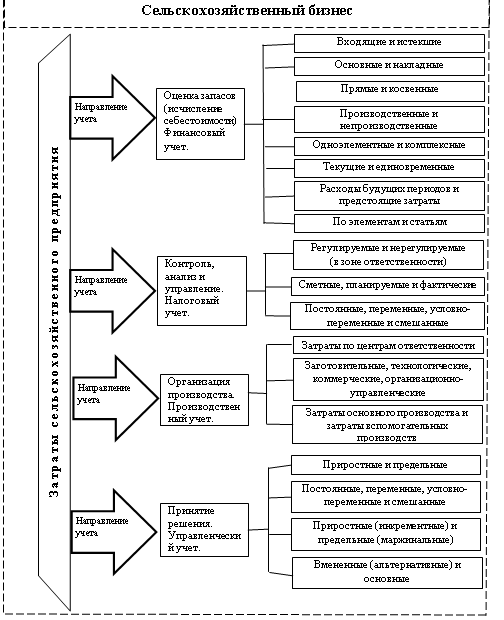

Так как общие методы классификации не отвечают требованиям специфики предприятий АПК, нами предлагается интегрированный подход, который учитывает особенности сельскохозяйственного производства. Концепция такой классификации представлена на рисунке 2.

Рисунок 2 – Концептуальный подход к классификации по направлениям учета затрат для сельскохозяйственных предприятий (авторская разработка)

Как нам представляется предложенный концептуальный подход к классификации по направлениям учета затрат для сельскохозяйственных предприятий учитывает все особенности от заготовления и оценки запасов до принятия стратегический важных управленческих решений. Данный интегрированный подход учитывает особенности финансового, производственного, налогового и управленческого учета что является важным стратегическим инструментарием в современных условиях хозяйствования любой сельскохозяйственной организации.

Заключение. Определение формы и направленности информации о затратах связано в первую очередь с целями использования такой информации, с особенностями технологических процессов в сельскохозяйственных организациях. Сам расчет затрат не выступает в роли цели. Информация служит базой для принятия решений пользователей такой информации, решения вопросов контроля и регулирования, организации сельскохозяйственного производства, для оценки запасов (определения стоимости произведенной продукции).

Кроме внутренних пользователей, информация о затратах также предоставляется и вне организации, в тех случаях, когда включается в финансовую отчетность. В этой связи общепринятые принципы бухгалтерского учета (GAAP), которые устанавливают методы учета затрат для целей внешней отчетности, главным образом концентрируются на итоговом распределении затрат. В этом случае, целью будет не решение вопросов управления затратами, а формирование обеспечительной информации о совокупных затратах, сформированных исторически.

В связи с многообразием целей (направлений) учета классификация должна обеспечивать разные группировки затрат. Поэтому необходимо создание интегрированных управленческих учетных систем сбора данных для выполнения возможных задач, обусловленных потребностями управления, пользователей бухгалтерской информации (как внутренних, так и внешних).

1. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790) - Москва, 1999. - Доступ из справочно-правовой системы КонсультантПлюс (дата обращения 02.03.2023).

2. Приказ Минсельхоза РФ от 06.06.2003 N 792 "Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях" - Москва, 2003. - Доступ из справочно-правовой системы КонсультантПлюс (дата обращения 02.03.2023).

3. Алборов Р. А. Учет затрат и контроль эффективности производства продукции в сельском хозяйстве / Р. А. Алборов, И. А. Селезнева, И. П. Селезнева, - Ижевск: Шеп, 2000. - 166 с.

4. Алборов, Р. А. Принципы и основы бухгалтерского учета / Р. А. Алборов, - 2-е изд., перераб. и доп. - М.: «КНОРУС», 2008. - 300 с.

5. Алборов, Р. А. Управленческий учет в организациях АПК: монография / Р. А. Алборов. - Ижевск: Ижевская ГСХА, 2016. - 312 с. - Текст: электронный // Лань: электронно-библиотечная система. - URL: https://e.lanbook.com/book/134029- Режим доступа: для авториз. пользователей. (дата обращения: 28.02.2023).

6. Алборов, Р. А. Учетно-аналитическое обеспечение управления сельскохозяйственным производством / Р. А. Алборов, Г. Р. Концевой // Проблемы развития продовольственного комплекса на разных уровнях управленческой иерархии : Материалы Международной научно-практической конференции: посвященной 80-летию руководителя научно-производственного отделения аграриев УРОО СНИИОО, профессора Комышева Анатолия Леонидовича и 58-летию его производственной, учебной, методической, научной, общественной и поэтической деятельности, Ижевск, 15 июня 2018 года / Российский университет кооперации, Ижевский филиал; Удмуртская региональная общественная организация "Союз научных и инженерных общественных отделений"; Полоцкий Государственный Университет (Республика Беларусь); Ижевская Государственная сельскохозяйственная академия(г. Ижевск); Башкирский Государственный Университет (г. Уфа); Научно-производственное общественное отделение аграриев УРОО СНИОО. - Ижевск: Общество с ограниченной ответственностью "Издательство "Шелест", 2019. - С. 55-57.

7. Аткинсон, Э. Управлеческий учет: пер. с англ. А. Д. Рахубовского, Д. А. Рахубовской / Э. Аткинсон, Раджив Д. Банкер, Р. Каплан, Марк С. Янг - 3-е издание: Пер. с англ. - М.: Издательский дом «Вильямс», 2005. - 878 с.

8. Бабаев, Ю. А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): учеб.-практ. пособие / Ю. А. Бабаев, Л. Г. Макарова, Е. Ю. Борисова [и др.]; под ред. Ю. А. Бабаева. - 3-е изд., испр. и доп. - М.: Вызовский учебник: ИНФРА-М, 2016. - 186 с.

9. Бакаев, А. С. Бухгалтерский учет: учебник / А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский [и др.] / под ред. П. С. Безруких. - 4-е изд. перераб. и доп. - М.: Бухгалтерский учет, 2002. -736 с.

10. Бутынец, Ф. Ф. Бухгалтерский учет в зарубежных странах: учебное пособие для студентов высших учебных заведений, обучающихся по образовательно-профессиональной программе подготовки бакалавра по экономике по специальности "Учет и аудит" / Ф. Ф. Бутынец, Я. В. Соколов, Д. А. Панков, Л. Л. Горецкая. - Житомир: ЧП "Рута", 2002. - 660 с.

11. Друри, К. Введение в управленческий и производственный учет: учебное пособие для студентов вущов: пер. с аншлийского / К. Друри; гл. ред. Н. Д. Эриашвилли. - М.: Юнити, 1994. - 556 с.

12. Закирова, А. Р. Методы внутреннего контроля затрат на производство продукции / А. Р. Закирова, Г. С. Клычова, К. З. Мухамедзянов // Профессия бухгалтера - важнейший инструмент эффективного управления сельскохозяйственным производством : Сборник научных трудов по материалам X Международной научно-практической конференции, посвященной памяти профессора В.П. Петрова, Казань, 15-16 марта 2022 года. - Казань: Казанский государственный аграрный университет, 2022. - С. 93-100.

13. Ивашкевич, В. Б. Проблемы учета и калькулирования себестоимости продукции / В. Б. Ивашкевич. - М.: Финансы, 1974. - 159 с.

14. Камилова, Р. Ш. Классификация затрат и ее использование в целях управленческого учета / Р. Ш. Камилова // Экономика и предпринимательство. - 2021. - № 2(127). - С. 1280-1284.

15. Концевой, Г. Р. Развитие управленческого учета и внутреннего контроля цикла формирования затрат и цикла выпуска сельскохозяйственной продукции / Г. Р. Концевой // Вестник Ижевской государственной сельскохозяйственной академии. - 2016. - № 2(47). - С. 65-76.

16. Клычова, Г. С. Бухгалтерский управленческий учет в сельскохозяйственных организациях: Учебное пособие / Г. С. Клычова, А. С. Клычова, Р. И. Нуриева, Н. Н. Нигматуллина. Том 2. - Казань: Казанский государственный аграрный университет, 2022. - 151 с.

17. Кондраков, Н. П. Бухгалтерский (финансовый и управленческий) учет: учебник / Н. П. Кондраков. - 4-е изд. - М.: Проспект, 2016. - 512 с.

18. Керимов, В. Э. Бухгалтерский управленческий учет: учебник для бакалавров / В. Э. Керимов. - 10-е изд., перераб. - Москва: Издательско-торговая корпорация «Дашков и К», 2019. - 400 с.

19. Котляров, С. А. Управление затратами: планирование, калькулирование, контроль: учебное пособие / С. А. Котляров. - Санкт-Петербург: Питер, 2001 - 159 с.

20. Кувалдина, Т. Б. Сущность, содержание и задачи стратегического учета / Т. Б. Кувалдина // Вестник Челябинского государственного университета. - 2007. - № 10. - С. 110-115.

21. Кувалдина, Т. Б, Учетно-аналитическая система экономического субъекта: настоящее и будущее / Т. Б. Кувалдина, Д. Р. Лапин // ¬ Учет. Анализ. Аудит. 2015. №5. - С. 16-25.

22. Остаев, Г. Я. Управленческий учет: налоговое планирование как метод системы бюджетирования в сельском хозяйстве / Г. Я. Остаев //Налоги и финансы. - 2017 - № 1 (33) - С.12 - 23.

23. Остаев, Г. Я. Управленческий учет в АПК: методы принятия оптимальных (ключевых) решений / Г. Я. Остаев, Б. Н. Хосиев, А. Х. Каллагова; Горский государственный аграрный университет. - Владикавказ: Горский государственный аграрный университет, 2018. - 480 с.

24. Остаев, Г. Я. Развитие управленческого учета, системы бюджетирования и контроля затрат в сельском хозяйстве: монография / Г. Я. Остаев, Б. Н. Хосиев. - Владикавказ: Горский ГАУ, 2018. - 216 с

25. Остаев, Г. Я. Бухгалтерский финансовый учет: учебник / Г. Я. Остаев, Р. А. Алборов, Г. Р. Алборов. - Ижевск: Ижевская государственная сельскохозяйственная академия, 2021. - 511 с.

26. Остаев, Г. Я. Управление биологическими основными средствами и получаемыми от них ресурсами в растениеводстве / Г. Я. Остаев, Г. Р. Алборов, Е. Я. Сефектияров // Современные направления и технологии в садоводстве, питомниководстве и овощеводстве : Материалы Всероссийской научно-практической конференции, посвящённой 100-летию со дня рождения М.Г. Концевого, Ижевск, 18 октября 2022 года. - Ижевск: Удмуртский государственный аграрный университет, 2022. - С. 165-171.

27. Остаев, Г. Я. Управленческий учёт в сельском хозяйстве: учебник / Г. Я. Остаев. - Ижевск: Ижевская ГСХА, 2021. - 283 с. - Текст: электронный // Лань: электронно-библиотечная система. - URL: https://e.lanbook.com/book/209072 (дата обращения: 01.03.2023).

28. Остаев, Г. Я. Управленческий учет деятельности сельскохозяйственной организации / Г. Я. Остаев, Р. А. Алборов // Экономика и управление землеустройством и землепользованием в регионе: Материалы III Национальной научно-практической конференции, Ижевск, 10 марта 2021 года. - Ижевск: Ижевская государственная сельскохозяйственная академия, 2021. - С. 173-178.

29. Остаев, Г. Я. Бухгалтерский управленческий учет затрат, калькулирование и бюджетирование в отраслях кооперативного сектора : учебник / Г. Я. Остаев, Г. Р. Концевой, А. В. Тихонова. - Ижевск : Шелест, 2020. - 292 с.

30. Остаев, Г. Я. Учет затрат, калькулирование и бюджетирование в отраслях народного хозяйства: Учебник для студентов высших учебных заведений, обучающихся по направлениям "Экономика", "Менеджмент" / Г. Я. Остаев, Б. Н. Хосиев, Н. Д. Эриашвили. - Тбилиси : Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2022. - 247 с.

31. Пизенгольц, М. З. Бухгалтерский учет в сельском хозяйстве : учебник для студентов по специальности 060500 «Бухгалтерский учет, анализ и аудит». -4-е изд., перераб. и до. - М. : Финансы и статистика, 2002. -479 с.

32. Рожков, А. М. Учет затрат и анализ себестоимости производства семян зерновых культур / А. М. Рожков. - 2-е изд., перераб. и доп. - М. : Росагропромиздат, 1990. - 80 с.

33. Селезнева, И. П. Функциональный метод учета затрат на производство продукции растениеводства / И. П. Селезнева, Е. А. Шляпникова, И. А. Селезнева // Развитие экономики, учетно-аналитических и контрольно-оценочных функций управления в АПК : материалы Международной научно-производственной конференции, посвященной 75-летию ФГБОУ ВО Ижевская ГСХА, Ижевск, 18-19 октября 2018 года / ФГБОУ ВО Ижевская государственная сельскохозяйственная академия; Ответственный за выпуск И.Ш. Фатыхов. - Ижевск: Ижевская государственная сельскохозяйственная академия, 2018. - С. 91-94.

34. Селезнева, И. П. Системы учета затрат в России и зарубежных странах / И. П. Селезнева, А. В. Коровина // Наука Удмуртии. - 2020. - № 2(92). - С. 80-84.

35. Хорнгрен, Чарльз Т. Управленческий учет : Управленческий аспект : пер. с англ. / Ч. Т. Хорнгрен, Дж. Фостер, Ш. Датар ; пер. с англ. Пинус О. А. - 10-е изд. - Санкт-Петербург : Питер, 2007. - 1008 с.

36. Широбоков, В. Г. Французский опыт организации учета хозяйственной деятельности сельскохозяйственных организаций / В. Г. Широбоков, Ю. В. Алтухова // Международный бухгалтерский учет. - 2007. - № 2. - С. 49-58.

37. Юрьева, Л. В. Стратегический управленческий учет для бизнеса : учебник / Л. В. Юрьева, Н. Н. Илышева, А. В. Караваева, А. Н. Быстрова - М. : Инфра-М, 2016. - 336 с.

38. Bright J. The deployment of costing techniques and practices: a UK study // Management Accounting Research, Vol. 3, Issue 3, 1992. - https://www.sciencedirect.com/science/article/abs/pii/S1044500592700110 (дата обращения 02.03.2023).

39. FASB - Financial Accounting Standars Board : official website, Norwalk - URL : https://www.fasb.org/ (дата обращения 15.03.2023).