Россия

Россия

Россия

УДК 657.28 Виды платежей (расчетов)

УДК 336.22 Налоги. Сборы

В статье представлены исследования влияния механизма применения в расчетах цифрового рубля, как составного элемента цифровизации экономики. Выделены отличия и преимущества данной формы расчетов от уже применяемых, в том числе для организаций АПК. Определены особенности учета и налогообложения при осуществлении операций с цифровым рублем. Предложены необходимые доработки законодательных актов, вызванные внедрением изменений в гражданском и финансовом праве.

цифровой рубль, счет цифрового рубля, оператор платформы цифрового рубля, налогообложение

Введение. Экономика, как живая система, всегда находится в движении и проходя через очередной кризис обновляет свою технологическую и институциональную структуру, выходит на новый уровень и продолжает траекторию роста. Произошедшая в 1970-х годах информационная революция привела к смене четвертого технологического уклада на пятый, развитие которого было связано с микроэлектронными компонентами. Начало развития нанотехнологий в 2010 году ознаменовало очередную смену укладов. Шестой технологический уклад в настоящее время находится в периоде широкого распространения и его влияние на экономику возрастает.

По мнению д.э.н., академика РАН С.Ю. Глазьева стоимость производства и эксплуатации средств вычислительной техники на нанотехнологической основе снизится, многократно возрастут объемы ее применения в связи с миниатюризацией и приспособлением к конкретным потребительским нуждам [2]. Развитие технологий на данном уровне привело к появлению блокчейна.

Блокчейн - распределенная база данных, которая позволяет хранить информацию в зашифрованном виде и обеспечивает безопасность и прозрачность транзакций. Блокчейн технологии являются одним из ключевых инструментов в создании и развитии инновационной экономики [10]. В связи с чем 15 апреля 2014 года Правительство РФ приняло Постановление N 316 «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика».

В процессе реализации государственной программы возникали сложности, которые затрудняли достижение ее целей. Одной из таких проблем стала недостаточная эффективность финансовой системы. В этом случае, одним из решений было введение цифровой валюты. Применение цифровой валюты требует внесение изменений в нормы финансового, гражданского права, налогообложение. Что измениться в расчетах предпринимателей и физических лиц, какие полномочия появятся в налоговых органов рассмотрим в данной статье.

Материалы и методы. Развитию теории и практики внедрения информационных технологий в сельское хозяйство и цифровизации аграрного производства посвящены работы С.Ю. Глазьева [2], И.С. Санду, Н. Е. Рыженковой [9], Л.В. Лапидус [5] и др. Основные проблемы, препятствующие экономическому росту, выделила В.В. Рахаева [8]. Особенности налогообложения в сфере АПК рассматривали многие ученые и специалисты, среди которых Н.Ф. Зарук, осветившая налогообложение экспорта агропродовольственной продукции и условия применения налоговых режимов сельхозтоваропроизводителями [3], Н.Н. Шелемех - виды контрольных мероприятий и методику их проведения [12]. Проанализированы действующие нормы налогового законодательства и законопроекты [6, 7].

В исследовании применены методы сравнения и обобщения, анализа, экспертных оценок, графический.

Результаты исследования. Цифровая валюта — это альтернативный способ оплаты, который использует электронную форму денег, работающую на основе блокчейн технологии. В России был принят Федеральный закон № 259 "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации" от 31.07.2020 с поэтапным введением в действие. Так поправки в Налоговом кодексе начнут действовать с 1 января 2025 года.

Европейский и азиатские страны, в частности Китай, создают свои собственные цифровые национальные валюты, введение цифрового рубля становится особенно важным фактором, который может увеличить конкурентоспособность российской экономики за счет снижения издержек на транзакции и цифровизации платежных услуг.

Центральный Банк России с 1 апреля 2023 года запустил пилотный проект на реальных операциях с цифровым рублем с участием 15 банков, самые крупные из которых: ПАО «Сбербанк», ПАО «ВТБ», ПАО «Росбанк», ПАО «Промсвязьбанк», АО «АЛЬФА-БАНК», АО «Газпромбанк».

Отличие операций с цифровым рублем от операций с реальным безналичным рублем в банковской сфере в том, что цифровой рубль хранится на счету у Центрального Банка, а коммерческий банк предоставляет интерфейс взаимодействия со счетами в Центробанке. Схема проведения расчетов с цифровым рублем представлена на рисунке 1.

Рисунок 1 - Схема двухуровневой розничной модели цифрового рубля

Figure 1 - Diagram of a two-level retail model of the digital ruble

Источник: Официальный сайт ЦБ РФ https://cbr.ru/fintech/dr/ [1]

Цифровой рубль имеет принципиальные отличия от криптовалют. Криптовалюты относятся к децентрализованным финансам - у них нет единого эмитента. Цифровой рубль относится к централизованным электронным финансам, это национальное денежное средство, форма национальной валюты. Эмиссию цифрового рубля будет осуществлять только Банк России.

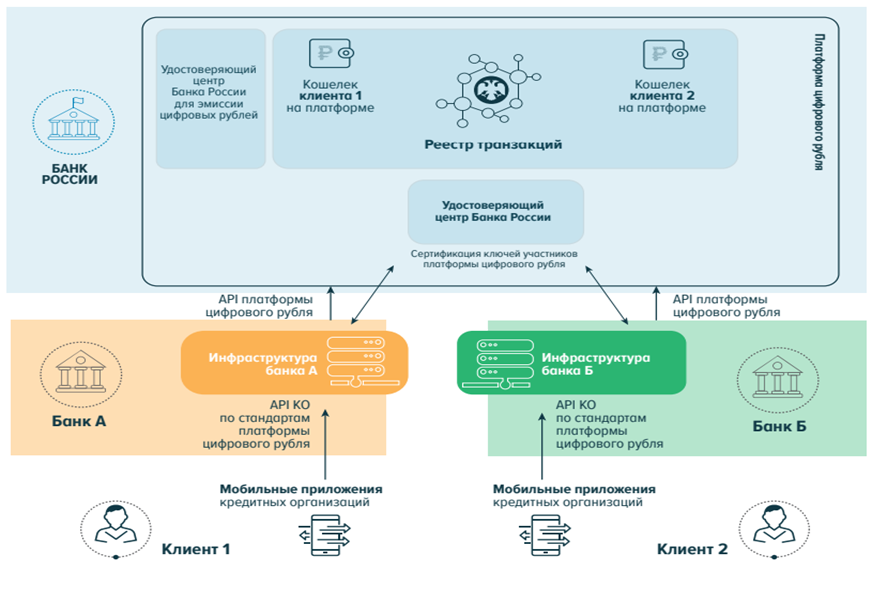

Технологический подходы к реализации цифрового рубля наглядно представлены в архитектуре его платформы на рисунке 2.

Рисунок 2 - Архитектура прототипа платформы цифрового рубля

Figure 2 -Architecture of the digital ruble platform prototype

Источник: Концепция цифрового рубля. Официальный сайт ЦБ РФ [1]

Для физических лиц цифровой рубль открывает широкие возможности, такие как: возможность доступа к кошельку через любой банк, в котором обслуживается клиент, в том числе возможность пользоваться кошельком в офлайн режиме, высокий уровень сохранности и безопасности средств. Какие же перспективы существуют для юридических лиц, особенно из менее защищенных отраслей хозяйствования?

Сельскохозяйственные организации не остаются в стороне от цифровой трансформации [9], внедряя в практику цифровые решения и онлайн-технологии в области аграрного бизнеса, что, несомненно, способствует повышению их эффективности и конкурентоспособности. При этом одной из ключевых инноваций в данной области может стать внедрение операций с цифровым рублем в оборот сельскохозяйственных организаций.

Расчеты электронными деньгами вошли официально в практику российских компаний, начиная с 2011 года, когда был утвержден порядок их регулирования в законодательстве [11]. Начиная с этого момента расчеты, произведенные электронными деньгами, были приравнены к безналичным расчетам. Для того, чтобы пользоваться всем функционалом электронных денег организации необходимо было открыть корпоративный кошелек, привязанный к расчетному счету, зарегистрировавшись на сайте оператора и заключить договор. Но, при с электронного кошелька нельзя переводить деньги контрагентам юридическим лицам и индивидуальным предпринимателям, так как одной из сторон расчета обязательно является физическое лицо. Для электронных кошельков установлен максимальный лимит остатка денег - не более 600 000 рублей: сумма свыше автоматически перечислится на расчетный счет организации без уведомления.

Цифровой рубль не является аналогом электронных денег, а выступает самостоятельной формой расчетов, наряду с наличными и безналичными расчетами. В силу отсутствия опыта проведения таких расчетов предприятиями АПК и их консерватизма, многие из них будут недоверчиво относится к цифровому рублю. Однако, следует понимать, что данный вид расчетов является перспективным и экономически выгодным, так как проведение транзакции планируется сделать бесплатным: банки являются посредниками, а операции проводятся внутри ЦБ.

На данный момент основным из преимуществ данной формы проведения расчетов для организаций АПК является прозрачный механизм его использования и перспективы перевода таких расчетов в офлайн. На данный момент очень много предприятий находятся в отдаленных зонах не имеющий покрытия интернетом, особенно в сельской местности, что подтверждено данными Росстата об отсутствии подключения к интернету у 49,4 % домохозяйств [4].

Цифровой рубль является новым объектом учета. В существующей системе бухгалтерский счетов для разных форм расчетов используются соответствующие счета: для наличных расчетов предусмотрен счет 50 “Касса”, для безналичных форм расчетов применяются счета 51 “Расчетные счета” (для расчетов в рублях), 52 “Валютные счета” (для расчетов в иностранной валюте), 55 “Специальные счета в банках” (для аккредитивной формы расчетов и расчетов по чеку). В настоящее время рекомендации по проведению в учете расчетов с цифровым рублём Минфином РФ не приняты. Мы предлагаем использовать опыт расчетов с электронными деньгами, которые рекомендуют учитывать на специальном субсчете счета 55, так как они являются безналичными денежными средствами в рублях или иностранной валюте обращаются в пределах выбранной платежной системы, которая не всегда является банком, но имеют лицензию ЦБ РФ. Осуществление расчетов цифровым рублем напрямую через Центробанк с использование функционала обслуживающих банков требует контроля и со стороны хозяйствующего субъекта, поэтому нами, для целей бухгалтерского учета таких операций предлагается использовать счет 55, где будет выделен новый субсчет “Цифровой рубль”. Принципы учета и записи хозяйственных операций будут мало отличаться от других видов расчетов безналичными денежными средствами. Приведем примеры бухгалтерских записей с цифровым рублем:

Дебет 55/ Цифровые рубли Кредит 51 безналичные денежные средства конвертированы в цифровые рубли

Дебет 55/ Цифровые рубли Кредит 62 получены цифровые рубли в качестве оплаты за проданные товары/готовую продукцию

Дебет 55/ Цифровые рубли Кредит 76 получены цифровые рубли в качестве оплаты за оказанные услуги

Дебет 51 Кредит 55/ Цифровые рубли цифровые рубли конвертированы в безналичные денежные средства на расчетный счет

Дебет 60 Кредит 55/ Цифровые рубли Оплачено поставщику за приобретенные товарно-материальные ценности/основные средства

Дебет 76 Кредит 55/ Цифровые рубли Оплачено контрагенту за оказанные услуги

Кроме того, немаловажным вопросом в АПК, оказывающим существенное влияние на развитие отрасли, является налогообложение.

Налоговое законодательство, словно лакмусовая бумага, реагирует на большинство изменений законодательства. Вхождение в оборот цифрового рубля потребует доработки отдельных положений Налогового кодекса Российской Федерации. В связи с этим уже подготовлен и рассматривается Проект Федерального закона [6].

Так, в статье 11 Налогового Кодекса, где приведены термины, зафиксируют понятие "счет цифрового рубля". Это счет, который откроет Банк России на основании соответствующего договора.

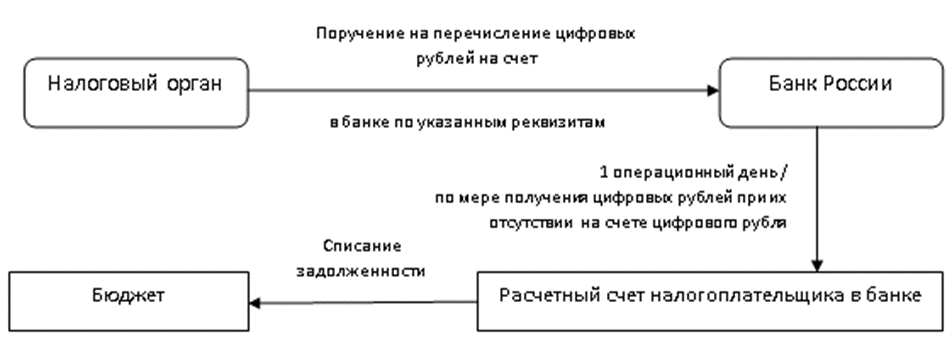

Установив эти понятия, налоговики на законодательном основании смогут обращать взыскание недоимки в сумме верифицированного отрицательного сальдо по единому налоговому счету не только с банковских счетов, но и со счета цифрового рубля. Такое взыскание не будет первостепенным или хаотичным, а последует в случае недостаточности денег на банковских счетах и электронных денег. Налоговые органы смогут его осуществить без обращения в суд следуя механизму, приведенному на рисунке 3.

Рисунок 3 – Механизм взыскания задолженности со счета цифрового рубля

Figure 3 – Debt collection mechanism from the digital ruble account

Источник: скомпоновано авторами на основе Законопроекта [6]

Налоговые органы смогут также приостанавливать операции по счетам цифрового рубля в тех же случаях, что действуют в настоящее время [12]:

- если налоговая отчетность не представлена по истечении 20 рабочих дней после установленного в Налоговом кодексе срока;

- после размещения налоговым органом в реестре решения о взыскании задолженности, если налогоплательщик не исполнил требование об уплате задолженности в размере отрицательного сальдо;

- не обеспечен электронный документооборот с инспекцией при обязанности сдавать отчетность в электронном виде;

- не передана электронная квитанция о приеме требования о представлении документов или пояснений, уведомления о вызове в инспекцию;

- есть риск неуплаты доначислений по итогам проверки.

Данная мера будет заключаться в прекращении расходных операций на счетах цифрового рубля налогоплательщика в сумме отрицательного сальдо единого налогового счета. Банк России при этом будет ежедневно мониторить информацию из реестра решений о взыскании задолженности. Как только у налогоплательщика образуется нулевое или положительное сальдо на едином налоговом счете налоговики должны удалить Решение из реестра и в течение одного рабочего дня направить решение об отмене приостановления операций всем банкам налогоплательщика и Банку России как оператору платформы цифрового рубля. По результатам блокировка счетов будет снята, и налогоплательщик сможет распоряжаться средствами в полной мере.

В статье 86 Налогового кодекса РФ расширят обязанности, по автоматическому сообщению, об открытии и закрытии счетов цифрового рубля, а также по запросу налогового органа выдавать справки, выписки, документы (копии паспортов, доверенностей, договоров на обслуживание), сведений о бенефициарных владельцах, выгодоприобретателях, представителях владельца счета цифрового рубля.

Предусмотренная в настоящее время для банков ответственность будет распространятся и на оператора платформы цифрового рубля без пересмотра размеров штрафов и оснований для их применения.

В то же время для Банка России освободят от обложения НДС операции по открытию и ведению счета цифрового рубля, осуществлению перечислений денежных средств с использованием платформы цифрового рубля. Соответствующие изменения внесут в ст. 149 Налогового кодекса.

Предприниматели, производя расчеты с применением цифровых рублей, должны признавать доходы и расходы для целей налогообложения, выставлять счета-фактуры (универсальные-передаточные документы) на авансы, полученные цифровым рублем в обычном порядке, как если бы сделки были осуществлены наличными, безналичными или электронными деньгами.

Никаких особенностей в определении даты признания доходов и расходов, начисления НДС и выставления счетов-фактур расчеты в цифровых рублях не влекут.

Однако, на наш взгляд помимо поправок в Налоговом кодексе, следует доработать общероссийский классификатор валют, введя код для цифрового рубля, например 644. Данная мера позволит повысить информативность и контроль за сделками, расчетами и НДС, т.к. валюта расчетов отражается в товаросопроводительных документах, таможенных декларациях [3].

Организации и индивидуальные предприниматели, выступая в качестве налогового агента должны будут определять доход, исчислять и удерживать НДФЛ при перечислении физлицам дохода на счета цифрового рубля.

Индивидуальные предприниматели на общем режиме налогообложения аналогично при получении оплаты от контрагента, в том числе предварительной на счет цифрового рубля формируют базу для расчета налогооблагаемой базы по НДФЛ.

Заключение. Среди возможностей использования цифрового рубля для АПК можно выделить следующие:

- Используя технологию блокчейна, цифровой рубль может обеспечить защищенную от несанкционированного доступа запись всех транзакций. Это может помочь снизить уровень мошенничества, коррупции и других незаконных действий в АПК;

- Сельхозтоваропроизводители смогут получать платежи напрямую от покупателей или перевести поставщикам, что устраняет необходимость в посредниках, таких как банки и снижает финансовую нагрузку, связанную с обслуживанием расчетного счета;

- Расширение доступа к финансовым услугам в сельскохозяйственном секторе (кредиты, инвестиции);

- Более эффективные и экономически выгодные расчеты при международной торговле;

- Перспективы доступа к счету с цифровыми рублями в режиме офлайн, особенно актуальны для сельхозтоваропроизводителей, находящихся в отдаленных местностях и имеющих проблемы с наличием доступа в интернет.

Введение цифрового рубля потребует в большей степени технических корректировок норм налогового законодательства. К существенным изменениям следует отнести: расширение возможности взыскания задолженности по налогам; дополнение кода валюты для цифрового рубля, отражаемого в счетах -фактурах.

1. Банк России. Концепция цифрового рубля. Москва, 2021 г. //Официальный сайт Центрального банка России [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Content/Document/File/120075/concept_08042021.pdf

2. Глазьев С.Ю. Великая цифровая революция: вызовы и перспективы для экономики XXI века/Глазьев С.Ю.//Официальный сайт С.Ю. Глазьева [Электронный ресурс]. - Режим доступа: https://glazev.ru

3. Зарук, Н. Ф. Налогообложение экспорта агропродовольственной продукции в России / Н. Ф. Зарук, В. В. Мизюрева // Экономика сельского хозяйства России. - 2021. - № 12. - С. 26-31. - DOIhttps://doi.org/10.32651/2112-26. - EDN FHTTSP.

4. Информационно-аналитические материалы: [Электронный ресурс] // Росстат. URL: https://25.rosstat.gov.ru/storage/mediabank/km9olyzI/12.%20%D0%9E%D0%91%D0%95%D0%A1%D0%9F%D (Дата обращения: 07.07.2023)

5. Лапидус, Л.В. Цифровая экономика: управление электронным бизнесом и электронной коммерцией: монография/ Л.В. Лапидус. - М.: ИНФРА-М, 2020. - 381 с.

6. Проект Федерального закона N 384598-8 "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" (ред., внесенная в ГД ФС РФ, текст по состоянию на 20.06.2023) [Электронный ресурс] - Режим доступа https://sozd.duma.gov.ru/

7. Проект Федерального закона N 270838-8 "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с внедрением цифрового рубля" (ред., принятая ГД ФС РФ, текст по состоянию на 11.07.2023) [Электронный ресурс] - Режим доступа https://sozd.duma.gov.ru/

8. Rakhaeva, V. V. Economic Growth in Russia: Main Problems at the Current Stage / V. V. Rakhaeva // The Challenge of Sustainability in Agricultural Systems. - Heidelberg: Springer International Publishing, 2021. - P. 571-579. - DOIhttps://doi.org/10.1007/978-3-030-72110-7_63. - EDN XDFFXA.

9. Санду, И. С. Цифровизация как инструмент инновационного развития апк / И. С. Санду, Н. Е. Рыженкова, В. Е. Афонина, А. И. Дощанова. - DOIhttps://doi.org/10.33305/188-12. - Текст: непосредственный // АПК: Экономика, управление. - 2018. - № 8. - (Аграрная политика: проблемы и решения). - С. 12-18.

10. Синельникова, О.В. Цифровизация растениеводства: преимущественный и затратный аспекты / О.В. Синельникова, Д.А Стригун.// В сборнике: ДОКЛАДЫ ТСХА. 2021. С. 315-317.

11. Федеральный закон «О национальной платежной системе» от 27.06.2011 N 161-ФЗ [Электронный ресурс] - Режим доступа http://pravo.gov.ru

12. Шелемех, Н. Н. Организация и методика проведения налоговых проверок / Н. Н. Шелемех, В. В. Мизюрева. - Москва: Российский государственный аграрный университет - МСХА им. К.А. Тимирязева, 2021. - 163 с. - EDN XKQHSC.