Россия

проанализировать отраслевые особенности учета операций рециркулируемых металлосодержащих ресурсов, разработать и представить процедуры и методики аудита отраслевых особенностей учета операций рециркулируемых металлосодержащих ресурсов. Особое внимание уделено рециклингу вышедших из эксплуатации транспортных средств и процедурам аудита при рециклинге электронного лома.

аудит, рециклинг, рециркулируемые металлосодержащие ресурсы

В условиях введения антироссийских санкций во всех сферах экономики происходят значительные изменения: в системе поставок, рынках сбыта, бизнес-процессах и направлениях бизнеса, схемах управления экономическими субъектами, системе контроля, в формировании бухгалтерской (финансовой) отчетности экономических субъектов с оценкой неопределенности в непрерывности деятельности и изменениях в аудиторской деятельности. Текущие экономические и политические изменения оказали огромное влияние на реформы аудиторской деятельности в России. В сфере российского аудита произошли значительные изменения: введены в действие организационные и структурные изменения в законодательном регулировании аудиторской деятельности с несколько уровнями контроля за деятельностью аудиторских организаций (СРО аудиторов, Минфин РФ, Банк России). Контроль выстраивается в зависимости от характеристик хозяйствующих субъектов (кредитные организации, ПАО, компании с государственным участием и т.д.). Российский рынок аудита покинули представители международных аудиторских компаний. Прекратила деятельность в России Ассоциация дипломированных сертифицированных бухгалтеров (АССА). С целью адаптации к фактической изоляции российской экономики от зарубежных стран, для регулирования процесса снижения рисков, 19 апреля 2022 года было подписано Соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС. Соглашение определило новые стратегии развития, расширение возможностей для аудиторской деятельности российской компаний в рамках ЕАЭС. Аудиторские компании, состоящих в реестре, определенном статьей 10 Соглашения, могут осуществлять свою деятельность во всех странах ЕАЭС, что позволяет расширить рынки сбыта. Новации законодательства РФ в области аудита установили обновленный порядок работы с российскими компаниями, которые имеют в своей структуре зарубежные филиалы и представительства, доли в уставных капиталах иностранных компаний. Ранее международные компании заключали договоры на аудит транснациональных компаний с крупными аудиторскими международными компаниями, что позволяло осуществлять аудиторскую проверку корпоративных структур на территории Российской Федерации и на зарубежной территории. В настоящее время, перед Минфином РФ стоит задача урегулирования вопросов признания аудиторских заключений российских и зарубежных аудиторских форм, отработки механизма взаимного признания результатов аудита. На деятельность российских компаний и их бухгалтерскую (финансовую) отчетность продолжает оказывать влияние пакет санкций, поэтому российским аудиторским компаниям необходимо учитывать возросшие аудиторские риски, выявлять новые, предвосхищать их и адаптироваться к новым реалиям, выстраивать новые стратегии аудита.

Оценку аудиторских рисков надлежит усиливать на всех этапах проведения аудиторской проверки. Особое внимание оценке рисков необходимо уделять при принятии клиента и планировании аудита, оценке допущения непрерывности деятельности аудируемого лица, рассмотрении недобросовестных действий и выявлении ошибок. Важное значение уделяется взаимодействию с собственниками аудируемого лица, соблюдению принципа конфиденциальности согласно Кодексу профессиональной этики аудиторов. Аудиторам с повышенным вниманием необходимо оценивать риск неопределенности деятельности аудируемого лица. Процедуры оценки угроз, вызывающих сомнения в непрерывности деятельности, должны быть предусмотрены в стратегии и плане аудита на всех этапах аудиторской проверки. Российское законодательство в области бухгалтерского учета обновило, в течение последних лет, ряд стандартов бухгалтерского учета, которые должны быть учтены при проведении аудита годовой бухгалтерской (финансовой) отчетности. Важным требованием к профессионализму и профессиональному скептицизму аудиторов становится требование к компетентности аудитора в профессиональной области деятельности аудируемого лица. Аудитор должен предусмотреть риск «ошибки некомпетентности» и, при разработке стратегии аудита, определяя ресурсы аудиторской компании для выполнения аудиторского задания, предусмотреть включение в аудиторскую группу специалистов аудиторской организации или сторонних консультантов, владеющими знаниями, умениями и навыками в профессионально-производственной среде аудируемого лица. Задача аудиторов, на современном этапе развития экономики, своевременно выявить замечания и дать рекомендации по минимизации потерь с детальной привязкой к конкретному производственному процессу, с учетом производственных особенностей аудируемого лица. Особую актуальность данное требование приобретает при аудите предприятий и организаций, которые выполняют государственные контракты, в том числе, контракты по государственному оборонному заказу, количество и объемы которых неизменно растут. В перечне отраслей экономики, имеющих стратегический статус деятельности для выполнения государственных контрактов, особое внимание уделено организациям, осуществляющим рециклинг металлосодержащих материальных ресурсов. Значение металлосодержащих отходов для достижения стратегических целей развития страны в условиях геополитической нестабильности постоянно возрастает. Стратегический статус деятельности по сбору и утилизации металлосодержащих отходов включен в цепочку поставок стратегического сырья металлургическим предприятиям в рамках гособоронзаказа, при выполнении которых используется, в основном, лом сталей специального назначения, лом цветных металлов, лом черных металлов, лом чугуна. Деятельность организаций, осуществляющих рециклинг металлосодержащих материальных ресурсов, предполагает непрерывный производственный процесс. Российские предприятия – ломозаготовители владеют 100% шредерных мощностей, осуществляют не менее 60% приемки лома цветных металлов и охватывают 75% рынка по объему потребления стального лома в России. Отмечается, что в России более 60 млн. автовладельцев - физических лиц. Юридические лица также владеют автопарками транспортных средств. По оценке специалистов потенциальный ресурс дополнительного сбора черного лома от автоутилизации — 2 млн. тонн в год. Существенным источником вторичных ресурсов, наряду с утилизацией ВЭТС, является сбор и переработка аккумуляторов, пластика, шин (резины). Кроме того, в Стратегии развития [04] предусмотрены процедуры стимулирования сбора трудноизвлекаемого лома через программы очистки акваторий, демонтажа зданий, заготовки в сложных климатических зонах. Для достижения этих целей нужны прозрачные условия ведения бизнеса в равных конкурентных условиях, инвестиционный климат для развития технологической базы и инфраструктуры, и взвешенные государственные решения в сфере регулирования. Всевозрастающая роль металлургической промышленности в экономике обусловлена увеличивающимся спросом на продукцию металлургии при сохранении положительной динамики. Первичные металлосодержащие ресурсы зависят от геологического строения Земли и ее эволюционного развития. Они являются базовым компонентом промышленной выработки сырья и его экспорта в мировое сообщество. Тем не менее, металлосодержащие ресурсы не безграничны. Месторождения истощаются по мере их выработки и природа не способна самовосстанавливаться. Таким образом, деятельность предприятий, осуществляющих сбор, переработку и утилизацию вторичных металлосодержащих ресурсов являются стратегически важным объектом аудиторских проверок, что подтверждает актуальность темы исследования.

В современных сложных геополитических условиях, потребности в металле резко повышаются. В последние годы выросли объемы переработки металлического лома, направленные на извлечение черных металлов и цветных металлов. Цветные металлы содержатся в аккумуляторных батареях, бытовой технике и приборах и т.д. Технологии бизнеса, технические возможности предприятий сферы рециклинга, позволяют осуществить извлечение сырья из приборов и его повторное использование.

Стандартная технология рециклинга металлосодержащих отходов включает в себя:

1. Сбор металлосодержащих отходов (на стадии приема сырья происходит количественная (взвешивание) и качественная приблизительная оценка состава сырья, происходит оплата за сырье);

2. Сортировка металлосодержащих отходов (распределение лома по виду и профилю);

3. Группировка и комплектование для транспортировки металлосодержащих отходов (в том числе, резка на отдельные фрагменты);

4. Очищение от примесей сырья;

5. Переплавка (завершающий этап, после которого, металл может использоваться повторно).

Как отмечалось ранее, направления рециклинга металлосодержащих отходов включены в приоритетную группу направлений стратегического развития Российской Федерации [04]. В России, ежегодно образуется 49 млн. тонн лома, при этом, как показывают исследования, на переработку поступает менее 30 млн. тонн металлического лома. Все это позволяет сделать вывод, что на предприятиях сферы рециклинга металлосодержащих отходов необходимо оптимизировать не только процесс сбора и заготовки лома металлосодержащих отходов, но и построить производственный процесс с ориентацией на стимулирование глубины извлечения лома и повышения качества, получаемых в результате рециклинга, металлов. При этом необходимо расширение рынков сбыта, наращивание потребления и модернизации мощностей. В Стратегии развития Российской Федерации до 2030г. [04] отмечается, что ЕАЭС является новым и быстрорастущим рынком переработки, который ежегодно генерирует до полутора миллионов тонн электронного лома, приблизительная оценка составляет 400 млн. евро, или, с учетом уровня инфляции, около 36 млрд. руб. В перечень первоочередных мер в Стратегии развития также включены меры по утилизации вышедших из эксплуатации транспортных средств (ВЭТС), которые включают в себя государственную программу утилизации автомобилей. В настоящее время, меры по утилизации вышедших из эксплуатации транспортных средств, включают в себя и утилизацию спецтехники. Включение в стратегические направления развития сбор и переработку металлического лома обусловлено следующими причинами:

- сокращение расходования природных ресурсов при переплавке металлов;

- улучшение экологической обстановки за счет сокращения вредных выбросов;

- сокращение сроков получения металла при переработке металлического лома, в отличии от горнодобывающих работ по извлечению руды;

- снижение затрат электроэнергии на получение стали (в том числе, сталей специального назначения).

Требуется контроль за осуществлением процедур сбора и утилизации металлосодержащих отходов. Требуется разработка методик аудита отдельных направлений внутриотраслевой спецификации предприятий сферы рециклинга металлосодержащих отходов, которые должны включать специфические риски по отраслевым особенностям, разработки методик оценки рисков деятельности аудируемого лица, составление рабочих документов аудитора, включающие в себя дополнительные запросы для оценки уровня риска, оценку добросовестности поставщиков и покупателей, мероприятия по должной осмотрительности работы с клиентами, в соответствии с требованиями законодательства, выявление контролей, значимых для аудита внутриотраслевой спецификации сферы рециклинга металлосодержащих отходов (в том числе, перечень средств контроля, разработанных и внедренных в организации, проверку фактического применения выбранных контролей и принятие решения об их использовании для тестирования) и др. , что позволяет построить Стратегию аудиторской проверки и детальные планы аудита, с целью оценки достоверности бухгалтерской (финансовой) отчетности и оценки непрерывности деятельности организаций, осуществляющих рециклинг металлосодержащих материальных ресурсов. В ходе аудиторской проверки, аудитор обязан, в соответствии с МСА 315 [12], определить и выявить риски деятельности аудируемого лица.

Согласно общепринятым процедурам аудита, на этапе принятия юридического лица к аудиту, аудитору надлежит осуществить предварительную оценку риска деятельности аудируемого лица.

Например, оценка риска деятельности организаций, осуществляющих сбор и утилизацию автомобилей, вышедших из эксплуатации, в настоящее время, контролируется не только по государственной программе утилизации автомобилей, направленной на поддержку отечественных автопроизводителей, но и в сложных геополитических условиях, предполагает оценку дополнительных рисков в случае, если у предприятия есть разрешение на утилизацию транспортных средств специального назначения.

Далее, аудитор формирует Стратегию и План аудита операций по учету утилизации автомобилей.

После этого, формируется запрос первичных учетных документов на основании аудиторской выборки.

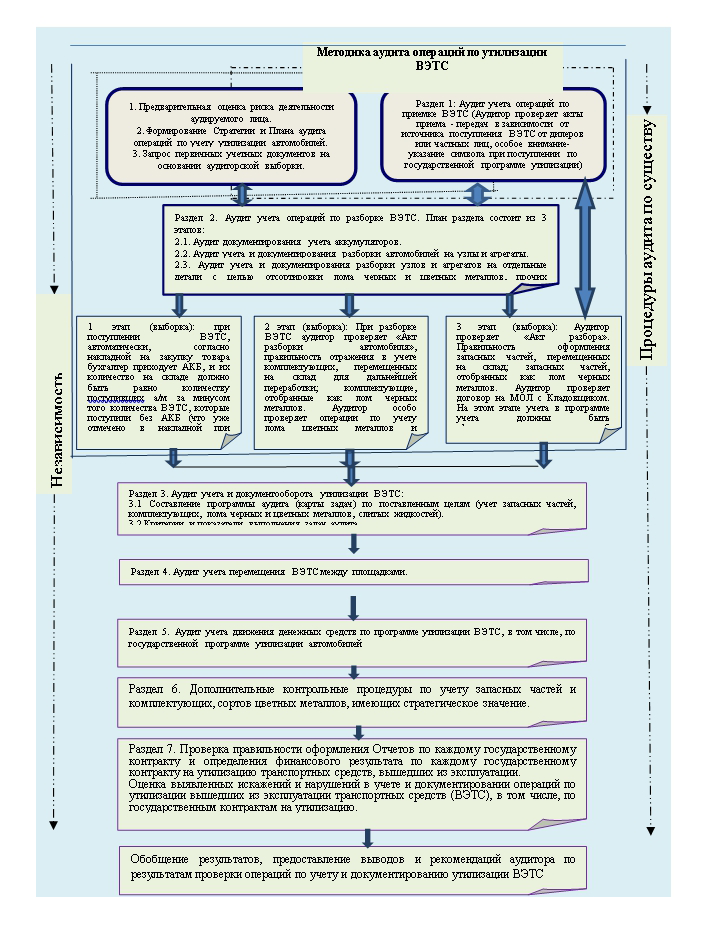

Изучение практического опыта, показало необходимость структурирования процедур аудита учета операций по утилизации транспортных средств.

По мнению автора, целесообразно выделить 7 разделов. (рисунок 1)

В первом разделе «Аудит учета операций по приемке ВЭТС», аудитор проверяет акты приема - передач в зависимости от источника поступления ВЭТС от дилеров или частных лиц, особое внимание уделяет и формирует отдельные выборки при констатации факта (отражение специальных кодов и символов) при поступлении по государственной программе утилизации транспортных средств или утилизации транспортных средств специального назначения.

Во втором разделе аудита «Аудит учета операций по разборке ВЭТС или транспортных средств специального назначения», целесообразно предусмотреть в плане 3 этапа аудита учета операций технологических (отраслевых) особенностей:

1.Аудит документирования учета аккумуляторов.

2. Аудит учета и документирования разборки автомобилей на узлы и агрегаты.

3. Аудит учета и документирования разборки узлов и агрегатов на отдельные детали с целью отсортировки лома черных и цветных металлов, прочих материалов, подлежащих утилизации.

На первом этапе раздела аудита «Аудит учета операций по разборке ВЭТС или транспортных средств специального назначения», аудиторская выборка должна обеспечить надежный уровень доказательств достоверности данных и соблюдения законодательства РФ, в частности, целесообразно провести процедуры инвентаризации с целью установления соответствия требованию: « при поступлении ВЭТС, автоматически, согласно накладной на закупку товара бухгалтер приходует АКБ, и их количество на складе должно быть равно количеству поступивших а/м за минусом того количества ВЭТС, которые поступили без АКБ (что должно быть отмечено в накладной при приёмке аккумуляторов)».

На втором этапе раздела аудита «Аудит учета операций по разборке ВЭТС или транспортных средств специального назначения», аудиторская выборка должна соответствовать требованиям обеспечения достоверности и обеспечивать тестирование системы внутреннего контроля аудируемого лица на технологической операции: «разборка ВЭТС». Аудитор проверяет «Акт разборки автомобиля», правильность отражения в учете комплектующих, перемещенных на склад для дальнейшей переработки; комплектующие, отобранные как лом черных металлов. Аудитор особо проверяет операции по учету лома цветных металлов и электронной проводки, лома сталей специального назначения.

На третьем этапе раздела аудита «Аудит учета операций по разборке ВЭТС или транспортных средств специального назначения» аудитор проверяет «Акт разбора», правильность оформления запасных частей, перемещенных на склад; запасных частей, отобранных как лом черных металлов. Аудитор проверяет договор на МОЛ с Кладовщиком. На этом этапе учета в программе учета должны быть сформированы сведения об остатке запасных частей на складе. Аудитор должен предусмотреть проведение процедуры аудита «Инвентаризация» для проведения выборочной проверки.

В третьем разделе плана аудиторской проверки отраслевых особенностей утилизации автомобилей «Аудит учета и документооборота утилизации ВЭТС», аудитор составляет внутреннюю программу аудита (карты задач) по поставленным целям (учет запасных частей, комплектующих, лома черных и цветных металлов, слитых жидкостей).

Важным является разработка критериев оценки и показателей выполнения задач аудита, учитывающих отраслевую специфику.

Четвертый раздел аудита «Аудит учета перемещения ВЭТС между площадками» должен раскрыть риски системы внутреннего контроля юридического лица на указанном этапе отраслевых особенностей. Аудитор запрашивает договоры с материально-ответственными лицами, проверяет первичные учетные документы, правильность оформления обособленных площадок, регистрацию в ФНС РФ, соблюдение требований законодательства РФ.

Пятый раздел «Аудит учета движения денежных средств по программе утилизации ВЭТС, в том числе, по государственной программе утилизации автомобилей» вводит дополнительные тесты контроля за получением и использованием средств целевого финансирования по государственной программе утилизации транспортных средств и законностью выплат денежных средств физическим лицам.

Шестой раздел включает дополнительные контрольные процедуры по учету запасных частей и комплектующих, сортов цветных металлов, имеющих стратегическое значение.

Специфика седьмого раздела заключается в проверке правильности оформления Отчетов по каждому государственному контракту и определения финансового результата по каждому государственному контракту на утилизацию транспортных средств, вышедших из эксплуатации. В этом же разделе должна быть предусмотрена оценка выявленных искажений и нарушений в учете и документировании операций по утилизации вышедших из эксплуатации транспортных средств (ВЭТС), в том числе, по государственным контрактам на утилизацию.

Технологические особенности утилизации транспортных средств, в сложных геополитических условиях, связаны с необходимостью детального изучения запасных частей, которые могут быть восстановлены или использованы вторично, при проведении ряда обеспечительных процедур и мероприятий, направленных на восстановление узлов, деталей и запасных частей.

Если ранее, все металлические части отражались в составе лома, то в настоящее время, отсутствует разработанная государственными органами система учета узлов и деталей, которые могут быть восстановлены и использованы для дальнейшей эксплуатации. Важным данный фактор является при утилизации техники специального назначения.

С другой стороны, данные требования приводят к необходимости привлечение дополнительных рабочих рук и привлечения экспертов, обладающих специальными знаниями, которые могли бы определить возможность дальнейшего использования запасных частей, узлов и деталей. В связи с этим, происходит удорожание работ по утилизации транспортных средств, вышедших из эксплуатации.

Заключительной процедурой является обобщение результатов, предоставление выводов и рекомендаций аудитора по результатам проверки операций по учету и документированию утилизации ВЭТС.

Рисунок 1. Алгоритм проведения аудиторских процедур по существу учета операций по утилизации вышедших из эксплуатации транспортных средств (ВЭТС).

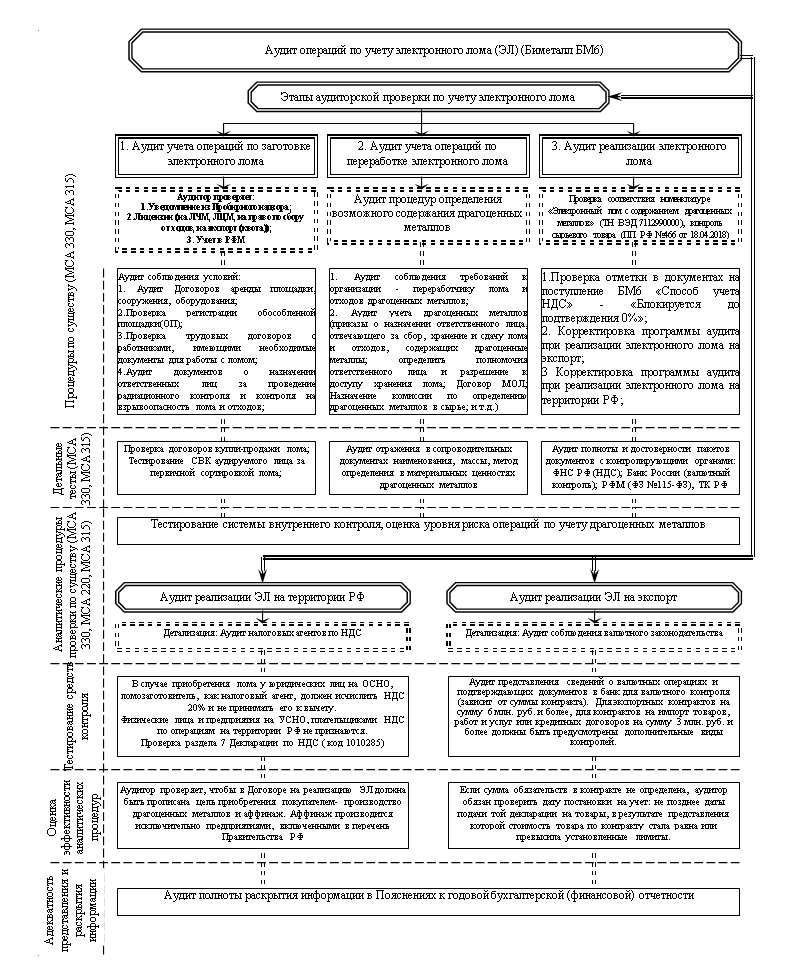

Отдельное внимание требуется уделить утилизации и рециклингу электронного лома (рисунок 2).

Перед принятием аудиторского задания, аудитору, при разработке стратегии аудита и составления плана аудита, требуется учесть отраслевые особенности и предусмотреть этапы аудита. Изучение отраслевых особенностей утилизации и рециклингу электронного лома, позволяет констатировать, что стратегия аудита должна предусматривать 3 этапа аудита:

1. Аудит учета операций по заготовке электронного лома;

2. Аудит учета операций по переработке электронного лома;

3. Аудит учета операций по реализации электронного лома.

Каждый этап аудита связан с технологическими (отраслевыми) особенностями и требует детального контроля учета операций на каждом этапе аудита.

На первом этапе аудита учета операций по переработке электронного лома, (в соответствии с МСА 330, МСА 315), аудитору надлежит осуществить процедуры по существу, в частности, проверить наличие лицензий на право осуществления деятельности по сбору, использованию, обезвреживанию, транспортировке , размещению отходов I-IV класса опасности; лицензий на право работы с ломом черных металлов и ломом цветных металлов, лицензий на экспорт (квоты). Аудитор проверяет наличие Уведомлений из Пробирного надзора, контролирует наличие регистрации в Личном кабинете Пробирного надзора, через который будет отправляться Отчетность. Отчетность в Пробирный надзор должна быть представлена 2 раза в месяц. Аудитору надлежит проконтролировать процедуры сдачи отчетности аудируемым лицом в Пробирный надзор. Дополнительно, составляется рабочий документ аудитора по вопросу проверки постановки на учет аудируемого лица в Федеральной службе по финансовому мониторингу (Росфинмониторинг).

Аудитор проверяет соблюдение условий, которые предусматривают проверку наличия договоров аренды площадок, сооружений и оборудования, запрашивает документы, подтверждающие регистрацию обособленных площадок. Также, на первом этапе, аудитор проверяет трудовые договоры с работниками, а также необходимые документы (допуски, документы, подтверждающие обучение сотрудников, и т.д.), для работы с электронным ломом. Осуществляется аудит документов о назначении ответственных лиц за проведение радиационного контроля и контроля на взрывоопасность лома и отходов;

Далее, аудитор проводит детальные тесты (МСА 330, МСА 315), в частности, тестирование системы внутреннего контроля аудируемого лица за первичной сортировкой лома ( и электронного лома, в том числе). С этой целью также контролируются договоры купли-продажи лома и оформление первичных учетных документов. Первый этап аудита операций по учету электронного лома завершается аналитическими процедурами проверки по существу (МСА 330, МСА 220, МСА 315) тестирования системы внутреннего контроля и оценки уровня риска операций по учету драгоценных металлов.

Второй этап аудита учета операций по переработке электронного лома, должен, в обязательном порядке, включать в себя процедуры по существу (МСА 330, МСА 315) , направленные на достоверность и правильность определения возможного содержания драгоценных металлов в электронном ломе. В частности, аудитор проверяет соблюдение требований к организации – переработчику электронного лома и отходов драгоценных металлов. Второй этап аудита предполагает проверку наличия приказов о назначении ответственных лиц

Аудит учета драгоценных металлов (приказы о назначении ответственного лица, отвечающего за сбор, хранение и сдачу лома и отходов, содержащих драгоценные металлы; определить полномочия ответственного лица и разрешение к доступу хранения лома; Договор МОЛ; Назначение комиссии по определению драгоценных металлов в сырье; и т.д.). Детальные тесты направлены на проверку отражения в сопроводительных документах: наименования драгоценных металлов, массы, метод определения в материальных ценностях драгоценных металлов и т.д. Далее, аудитор переходит к аналитическим процедурам проверки по существу. (МСА 330, МСА 220, МСА 315).

Третий этап аудиторской проверки по учету электронного лома направлен на аудит операций по учету реализации электронного лома. Процедуры по существу, включают, в том числе, проверку отметки в документах на поступление БМ6 «Способ учета НДС» - «Блокируется до подтверждения 0%» и т.д.

На этом же этапе происходит корректировка программы аудита при реализации электронного лома на экспорт и корректировка программы аудита при реализации электронного лома на территории РФ.

Детальные тесты (МСА 330, МСА 315) будут включать, в том числе, аудит полноты и достоверности пакетов документов с контролирующими органами: ФНС РФ (НДС); Банк России (валютный контроль); РФМ (ФЗ №115-ФЗ), Таможенный Кодекс РФ (экспорт, квоты) и т.д.

Аналитические процедуры проверки по существу предусматривают также тестирование системы внутреннего контроля и оценку уровня риска операций по учету драгоценных металлов.

В случае, если реализация электронного лома осуществляется только на территории Российской Федерации и не предусматривает реализацию на экспорт, целесообразно, в аналитических процедурах предусмотреть детализацию проверки налоговых агентов по НДС. При этом, тестирование средств контроля будет предусматривать, в том числе, следующие особенности: в случае приобретения лома у юридических лиц на ОСНО, ломозаготовитель , как налоговый агент , должен исчислить НДС 20% и не принимать его к вычету; физические лица и предприятия на УСНО, плательщиками НДС по операциям на территории РФ не признаются. Важное значение приобретает проверка раздела 7 Декларации по НДС (код 1010285).

С целью оценки эффективности аналитических процедур, аудитор проверяет, чтобы в Договоре на реализацию электронного лома должна быть прописана цель приобретения покупателем- производство драгоценных металлов и аффинаж. Аффинаж производится исключительно предприятиями, включенными в перечень Правительства РФ.

При реализации электронного лома на экспорт, аудитору целесообразно осуществить детализацию плана аудита, с целью установления соблюдения валютного законодательства. С этой целью, тестирование средств контроля должно быть дополнено тестами , направленными на контроль за представлением сведений о валютных операциях и подтверждающих документов в банк для валютного контроля (зависит от суммы контракта , в частности, для экспортных контрактов на сумму 6 млн.руб. и более, для контрактов на импорт товаров , работ и услуг или кредитных договоров на сумму 3 млн.руб. и более должны быть предусмотрены дополнительные виды контролей).

Рисунок 2 – Методика аудита операций по учету электронного лома ( авторская разработка)

Оценка эффективности аналитических процедур должна включать контроли, направленные на процедуры проверки, при которых аудитор выявляет, что если сумма обязательств в контракте не определена, аудитор обязан проверить дату постановки на учет: не позднее даты подачи той декларации на товары, в результате представления которой стоимость товара по контракту стала равна или превысила установленные лимиты.

По завершении этапов аудита, аудитору надлежит проверить адекватность представления и раскрытия информации в Пояснениях к годовой бухгалтерской (финансовой) отчетности.

1. Российская Федерация. Законы. «О государственном оборонном заказе»: Федеральный закон от 29 декабря 2012 г. N 275-ФЗ // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 16.04.2023).

2. Российская Федерация. Законы. «О ратификации Соглашения об осуществлении аудиторской деятельности в рамках Евразийского экономического союза»: Федеральный закон от 28 апреля 2023 г. N 140-ФЗ // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 03.05.2023).

3. Российская Федерация. Законы. «Об аудиторской деятельности» (с изменениями и дополнениями): Федеральный закон от 30 декабря 2008 г. N 307-ФЗ // ЭПС "Система ГАРАНТ": Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 16.01.2023).

4. Российская Федерация. Указы Указ Президента Российской Федерации от 21 июля 2020 г. N 474 «О национальных целях развития Российской Федерации на период до 2030 года» // ЭПС "Система ГАРАНТ": Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 10.01.2023).

5. Постановление Правительства РФ от 15 апреля 2014 г. N 326 «Об утверждении государственной программы Российской Федерации «Охрана окружающей среды» (с изменениями и дополнениями)// ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 22.12.2022).

6. Приказ Минфина России от 17 сентября 2020 г. N 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (с изменениями и дополнениями) // ЭПС "Система ГАРАНТ": Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 22.12.2022).

7. Приказ Минфина России от 16 октября 2018 г. N 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (с изменениями и дополнениями) // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 22.12.2022).

8. Приказ Минфина России от 15 ноября 2019 г. N 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 22.12.2022).

9. Приказ Минфина России от 13 января 2023 г. N 4н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 28/2023 «Инвентаризация» // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 31.03.2023).

10. Приказ Минфина России от 15 ноября 2019 г. N 181н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы» // ЭПС "Система ГАРАНТ" Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 22.12.2022).

11. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2022 год (приложение к письму Минфина России от 23 декабря 2022 г. N 07-04-09/126779) // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 31.03.2023).

12. Международный стандарт аудита 315 (пересмотренный, 2019 г.) «Выявление и оценка рисков существенного искажения» // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 31.03.2023).

13. Международный стандарт аудита 330 "Аудиторские процедуры в ответ на оцененные риски" (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н) (ред. от 27.10.2021) // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 07.04.2023).

14. Международный стандарт аудита 220 "Контроль качества при проведении аудита финансовой отчетности" (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н) // ЭПС "Система ГАРАНТ" : Мобильный ГАРАНТ онлайн. Интернет-версия / НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ". URL: http://internet.garant.ru (дата обращения: 07.04.2023).

15. Официальный сайт Минфина РФ https://minfin.gov.ru/

16. Жарылгасова Б.Т., Суглобов А.Е. Международные стандарты аудита [Текст]: учеб. пособие/Б.Т. Жарылгасова, А.Е. Суглобов. -М.: КНОРУС, 2008.

17. Видяпин В.И. Бухгалтерский учет: Хрестоматия - СПб.: Питер, 2007.

18. Суглобов А.Е. Международные стандарты аудита в регулировании аудиторской деятельности. -М.: Экономистъ, 2005.

19. Суглобов А.Е. Стандартизация аудиторской деятельности в России // Международный бухгалтерский учет. 2006. № 3. С. 18-20.

20. Суглобов А.Е., Жарылгасова Б.Т., Савин В.Ю. Аудит. Москва: Дашков и К°, 2020. 368 с.