Москва, г. Москва и Московская область, Россия

Россия

Москва, г. Москва и Московская область, Россия

УДК 69.003.12 Примерная оценка строительства. Предварительные сметы

УДК 004.942 Исследование поведения объекта на основе его математической модели

УДК 519.868 Отраслевые модели

ГРНТИ 67.01 Общие вопросы строительства

ББК 308 Монтаж, эксплуатация, ремонт машин и промышленного оборудования

Цифровое моделирование все активнее внедряется в проектирование, управление, научно-исследовательские работы. С помощью цифровой модели могут быть проиграны различные сценарии существования объекта, найдены и проверены рациональные технические решения. Чтобы определить оптимальные параметры объекта, в составе цифровой модели должен быть создан модуль экономической оценки технических решений. Для энергетического объекта выделяются три уровня объектов исследуемых решений: проектные решения электростанции в целом; системные решения отдельных технологических систем, зданий и сооружений; частные технические решения отдельных элементов оборудования и конструкций. На каждом уровне экономические методы различаются. Предложены различные формулировки экономических расчетов.

строительство, электростанция, цифровая модель, цифровой двойник, экономические методы, оптимизация, выбор решений

Введение

Экономической оценке строительных объектов, получаемой с помощью моделей, уделяется значительное внимание в отечественной и зарубежной научной литературе. Так, иногда аналоговые модели показывают более точные результаты, чем модели, основанные на регрессионном анализе или на методах искусственного интеллекта [1]. Для изучения используется факторный анализ исходных параметров [2]. Важными параметрами при этом являются применяемое строительно-технологическое оборудование, особенности площадки [3, 4]. Вероятностный подход позволяет выявить количественную оценку стоимости и продолжительности строительства [5].

Изучаются основные тенденции изменения величины и структуры стоимости энергетических объектов, которые показывают снижение стоимости энергоблоков при увеличении их единичной мощности [6, 7]. Однако в некоторых исследованиях говорится и об эффективности небольших и средних энергоблоков, подходящих по своим параметрам условиям эксплуатации [8, 9].

В отечественной отрасли энергетического строительства применяются различные методики для сравнительной оценки экономической эффективности путем сравнения численных показателей [10, 11]. Для этого необходимо оценить стоимость основных составляющих затрат, к которым относится, в частности, стоимость энергетического оборудования [12, 13]. Экономические оценки и проведение сравнительных экономических расчетов невозможно без разрабатываемых технико-экономических моделей энергетических объектов, которые разрабатываются в различных институтах энергетического профиля [14-17].

До настоящего времени цифровые модели на строительной площадке используются редко. При этом сведения о выполненных объемах работ часто не соответствуют фактическим данным. Например, пока конструкция не сдана по акту, она не признается выполненной. Поэтому в качестве источника оперативной информации может быть применен специальный планшет с использованием технологии смешанной реальности. Такие планшеты хорошо показали себя при работе со сложными инженерными системами и конструкциями. Используя информационную модель, можно указать текущий статус монтируемого элемента и передать на рабочий стол руководителя [18].

Методы исследования

Использование цифровой модели может быть весьма различным на разных этапах существования реального объекта. Для таких сложных, опасных и уникальных объектов, какими являются объекты энергетики, подходит членение жизненного цикла на шесть принципиально различных основных этапов. К ним относятся: предынвестиционный (плановый) и предпроектный этапы, проектирование, строительство, эксплуатация и вывод из эксплуатации [19]. При этом часто не существует четких переходов от одного этапа к другому, например, проектирование продолжается несколько лет параллельно со строительством.

Кроме того, имеется целый ряд параллельных и стыковочных процессов, не выделяемых в основные этапы, но существенных для рассмотрения совокупности производственных процессов (бизнес-процессов). К ним относятся, например, изготовление оборудования с длительным циклом, конкурсные и контрактные процедуры, пусковые операции, ремонт, продление эксплуатации и др.

Наиболее полно совпадение свойств реального объекта и его модели может быть осуществлено при сдаче объекта в эксплуатацию, когда в модель внесены необходимые изменения по сравнению с проектной и рабочей документацией, а эксплуатационные изменения реального объекта еще не накопились. В связи с этим цифровым двойником целесообразно называть модель только на стадии эксплуатации (включая ввод в эксплуатацию и вывод из нее), когда характеристики станции в основном фиксированы. На этом этапе осуществляется обратная связь объекта с ЦД, могут быть смоделированы различные режимы нормальной эксплуатации, а также аварийные режимы. Для сохранения адекватности необходимо эксплуатационные изменения постоянно вносить в цифровой двойник.

На других стадиях целесообразно оставить название «цифровая модель», так как полноценного реального объекта еще нет, и об адекватности модели говорить не приходится. На этапах планирования и проектирования модель может быть использована как инструмент выбора и обоснования проектных технических решений: выбора компоновки и размещения производства, подбора основного и вспомогательного оборудования, вероятностного анализа безопасности и т.д. На этапе строительства, а также при реконструкции, продлении срока эксплуатации на цифровой модели могут быть отработаны вопросы замены недостающих элементов оборудования, устойчивости конструкций, технологии строительства и монтажа.

При этом во многих случаях недостаточно моделировать технические свойства реального объекта. Чтобы принять решение об оптимальных характеристиках элементов и режимах эксплуатации, необходимо оценивать базовые показатели объекта, в том числе экономические. Для этого должен быть создан модуль экономической оценки технических решений (экономический модуль), поведение которого будет зависеть от моделируемого этапа жизненного цикла объекта. Такой модуль отсутствует в реальном объекте и является необходимым дополнением цифровой модели.

Результаты исследования

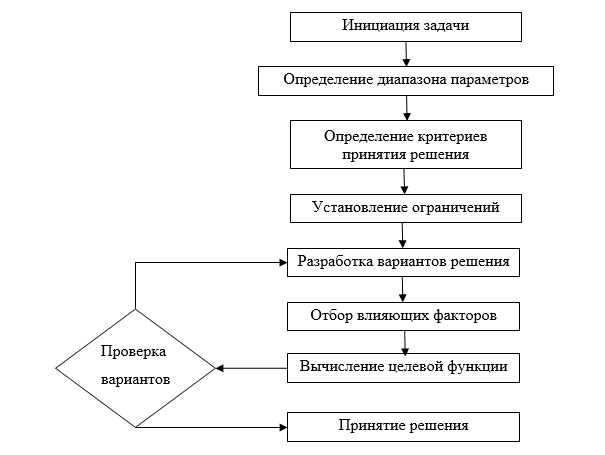

Роль экономического блока изменяется на этапах жизненного цикла и позволяет решать разнообразные задачи, включая оценку конкурентоспособности и выбор разнообразных технических решений. Для энергетического объекта можно выделить три уровня объектов исследуемых решений: проектные решения электростанции в целом; системные решения отдельных технологических систем, зданий и сооружений; частные технические решения отдельных элементов оборудования и конструкций. При сопровождении жизненного цикла реального объекта решаемые задачи изменяются, как правило, от общих к частным. Последовательность принятия решений на различных этапах жизненного цикла реального объекта может быть проиллюстрирована следующей схемой (рис. 1).

Рис. 1. Обобщенная схема принятия решения с помощью цифровой модели

На рисунке условно показана только одна обратная связь: возврат к перебору вариантов в тех случаях, когда вариант не удовлетворяет установленным ограничениям, или когда вариант не эффективен по сравнению с рассмотренными ранее. Однако в реальных ситуациях возможен возврат на более ранние этапы принятия решений. Например, в случаях, когда ни один из вариантов не удовлетворяет установленным ограничениям, последние могут быть смягчены.

На ранних стадиях жизненного цикла могут обсуждаться такие проблемы энергетического объекта, как место размещения, состав и единичная мощность энергоблоков, общая компоновка станции и т. д. При определении основных характеристик энергоблоков для всех рассматриваемых вариантов определяются капитальные вложения и эксплуатационные затраты как по изменяемой, так и по неизменяемой частям станции, так как при изменении единичной мощности практически составляется новый проект станции.

Таким образом, стратегические решения принимаются на такой стадии жизненного цикла объекта, на которой цифровой двойник еще не готов или недостаточно подробен. На этих этапах применяются экономико-математические модели, реализующие приближенные технико-экономические закономерности на уровне электростанции в целом. Тем не менее, для задач этого класса необходимы энергетические и топливные параметры, требования эксплуатации и безопасности, климатические, геологические и гидрологические условия, экономические, экологические, социальные, административные требования. Необходимо изучение многочисленных материалов исследований, изысканий и отчетов. При этом роль цифрового двойника (к этому времени еще только создаваемого) ограничивается моделированием лишь некоторых, наиболее простых и изученных сторон планируемого реального объекта.

На основании анализа могут быть созданы абсолютные, относительные и удельные экономические интегральные целевые показатели. К ним можно отнести следующие.

Удельные капитальные затраты на единицу мощности определяются по формуле:

где Kt – капитальные вложения в период t;

N – установленная мощность электростанции (энергоблока).

Суммирование производится по всем периодам строительства электростанции.

Среднегодовая себестоимость электроэнергии может быть вычислена по формуле:

где Kt – капитальные вложения в период t;

At – эксплуатационные затраты в период t;

Ft – топливные затраты в период t;

We – выработка электроэнергии за год.

Суммирование ведется по периодам одного года. Эксплуатационные затраты на выработку электроэнергии включают заработную плату с начислениями, затраты на ремонт, налоги, выплачиваемые из себестоимости, прочие эксплуатационные расходы, включая обязательные отчисления в отраслевые резервы. Не включается сумма амортизационных отчислений, если учтены капитальные вложения и затраты на замену оборудования.

Для атомных электростанций топливная составляющая включает расходы на закупку топлива, перевозку и обработку отработавшего ядерного топлива, захоронение радиоактивных отходов.

Аналогичным способом может быть определена себестоимость отпущенной электроэнергии, которая неизбежно выше себестоимости выработанной электроэнергии. Для этого в знаменателе подставляется объем электроэнергии, отпущенной с шин электростанции (то есть за вычетом расходов на собственные нужды). Для АЭС в эксплуатационных затратах должны быть учтены управленческие и коммерческие расходы, среди которых главное место занимают отчисления в отраслевые резервы на обеспечение безопасности, физической защиты, развития АЭС, вывода из эксплуатации, захоронения радиоактивных отходов [20, 21].

Недостатками показателя (2) является отсутствие учета затрат на другую продукцию электростанции (теплофикацию, опреснение) и вариативность по годам эксплуатации.

Существуют показатели эффективности, учитывающие фактор времени, включая неравномерность затрат и доходов. К ним можно отнести чистый дисконтированный доход и внутреннюю норму доходности. Для вычисления универсального чистого дисконтированного дохода используется общая формула (3). При этом можно учесть различные денежные потоки, включая кредитование, а также доходы от продажи энергии и дополнительных видов продукции. Однако метод не предусматривает удельную форму подсчета.

Для учета фактора времени успешно применяется дисконтирование денежных потоков с приведением затрат к единому моменту времени при помощи нормы дисконта. В основе дисконтирования потоков лежит формула:

где C0 – эквивалентный денежный поток;

Ct – денежный поток в ценах периода t;

βt – коэффициент приведения затрат в период t.

Внутренняя норма доходности определяется как норма доходности, при которой суммарный чистый дисконтированный доход становится равным нулю, то есть это обратная задача по отношению к предыдущей. Недостаток метода в том, что полученное значение трудно интерпретировать на практике.

Удельные эквивалентные затраты на выработку электроэнергии часто называют LCOE (Levelized Cost of Electricity). Они используются Международным энергетическим агентством и могут быть вычислены по формуле:

Как видим, для вычисления LCOE используются те же данные, что и в формуле (2), но приведенные к сопоставимому периоду. Таким образом, LCOE является приведенной себестоимостью киловатт-часа электроэнергии и не зависит от уровня цен на энергию [10, 11].

Недостатком метода является невозможность учета дополнительного производства тепла, пресной воды и других продуктов. Кроме того, невозможно учесть особенности многоставочного тарифа (например, на электроэнергию и мощность).

Довольно успешно может применяться индекс доходности дисконтированных капитальных вложений, который представляет собой отношение дисконтированной алгебраической суммы операционных денежных потоков к дисконтированной величине капитальных вложений. Применительно к энергетическим объектам он может быть определен по формуле:

где Pt – доходы от продажи энергии в период t.

Этот показатель позволяет оценить сравнительную эффективность капитальных затрат в различных проектах, даже имеющих различную мощность. Для вычисления доходов от продаж следует учитывать доходы от продажи электроэнергии и мощности за сопоставимые периоды. При необходимости в сумму доходов может быть добавлена выручка от продажи дополнительной продукции, а также эффекты (со своим знаком) от иных сопутствующих мероприятий, включая экономическую оценку финансовых, социальных и экологических процессов.

Для абсолютной оценки рентабельности проекта следует учитывать, что проект считается выгодным при значении PI больше единицы. Для сравнительной оценки наилучшим признается проект с максимальным значением индекса доходности.

Указанные критерии, особенно индекс доходности, могут быть успешно применены в качестве экономических критериев при выборе проектных решений электростанций.

Решения отдельных технологических систем электростанции, а также компоновочные решения зданий и сооружений представляют собой второй, промежуточный уровень между проектным решением по станции в целом и частным решением по отдельному элементу. В состав системы могут входить разнородные элементы технологического оборудования, а также силовые и слаботочные электрические устройства, сопутствующие строительные конструкции и т.д. При назначении вариантов компоновочных решений изменяются не только строительные конструкции, но и длины трубопроводов и кабеля, воздуховодов и лотков. Поэтому при выборе компоновочного решения также необходимы исходные данные по изменяемой части оборудования.

Для определения затрат и доходов по системному техническому решению нужны принципиально те же данные по капитальным и эксплуатационным затратам, что и для частных технических решений. Изменение финансовых потоков практически не затрагивается. Во многих случаях не изменяется и выработка электроэнергии станцией (за исключением собственных нужд), соответственно не требуется учет топливной составляющей затрат и доходов владельца станции.

Состав исходных данных для определения капитальных затрат в принципе тот же, что и для частного технического решения, однако необходимы данные по всем элементам системы:

- стоимость изготовления элементов оборудования системы;

- стоимость транспортировки;

- стоимость монтажа элементов оборудования системы;

- стоимость строительства элементов системы.

Таким образом, капитальные затраты, связанные с техническим решением по системе оборудования и компоновке, могут быть вычислены по формуле:

где Cизг – стоимость изготовления оборудования системы;

Cтр – стоимость транспортировки оборудования системы;

Cмонт – стоимость монтажа оборудования системы;

Cстр – стоимость возведения строительной части системы.

Стоимость изготовления элементов оборудования системы может определяться по аналогам или по данным заводов-изготовителей оборудования.

Эксплуатационные затраты для технических решений систем и компоновок должны включать влияние различных факторов:

- материальные расходы, включая затраты на ремонт;

- затраты на электроэнергию для собственных нужд станции;

- расходы на оплату труда эксплуатационного персонала;

- начисления на оплату труда, включая взносы на обязательное страхование;

- прочие прямые затраты, включающие налоги и другие плановые платежи;

- накладные расходы;

- прибыль;

- работы и услуги сторонних организаций.

Методы расчета стоимости монтажа, строительства и эксплуатационных затрат изложены ниже для частных технических решений. Разница в том, что при создании вариантов системы редко удается обойтись одним варьируемым параметром и малым количеством вариантов, поэтому необходимо шире привлекать аналитические выражения и параметрические методы оценки стоимости. Поэтому наряду с базой технико-экономических данных должны быть по мере разработки ЦД подобраны аналитические или табличные зависимости стоимости от параметров систем. Состав таких параметров неизбежно будет различным для систем разного назначения.

В качестве примера исходных данных приведем фрагмент стоимости перевозок одной тонны груза в базовых ценах в соответствии с тарифами железных дорог. Провозная плата в рублях за тонну груза определяется по формуле:

где A – ставка за начально-конечные операции, руб. за отправку;

B – ставка за движенческие операции, руб. за км отправки;

Pотп – вес груза в отправке;

Kкл – коэффициент класса груза;

Kц – индекс пересчета в текущие цены.

Фрагмент ставок для некоторых характеристик оборудования в базовых ценах приведены в табл. 2.

Таблица 1.

Ставки железнодорожных перевозок на транспортерах (фрагмент)

|

Железнодорожный транспортер |

Степень и вид негабаритности |

Ставка А, руб./вагон |

Ставка В, руб./(вагоно-км) |

|

16-осный сочлененный 300 т |

1-3 боковая |

112623 |

470,249 |

|

32-осный сочлененный 500 т |

1-3 боковая |

219540 |

582,653 |

|

16-осный сочлененный 300 т |

3-4 боковая |

112623 |

869,365 |

|

32-осный сочлененный 500 т |

3-4 боковая |

219540 |

981,770 |

|

16-осный сочлененный 300 т |

5 боковая |

112623 |

1191,278 |

|

32-осный сочлененный 500 т |

5 боковая |

219540 |

1310,428 |

|

16-осный сочлененный 300 т |

6 боковая |

112623 |

1533,091 |

|

32-осный сочлененный 500 т |

6 боковая |

219540 |

3145,735 |

Как показано выше, частные технические решения хронологически принимаются на более поздних этапах жизненного цикла объекта, чем системные и проектные. Они представляют третий, наиболее подробный вид технико-экономических расчетов.

Поскольку частные технические решения могут быть приняты в большинстве случаев на основании частного экономического критерия, состав исходных данных может ограничиваться теми параметрами, которые отражаются на стоимости. При этом должны быть учтены капитальные вложения (единовременные затраты) и затраты на эксплуатацию (текущие затраты).

Для определения капитальных вложений при рассмотрении частных технических решений, касающихся энергетического оборудования, должны быть указаны следующие основные исходные данные:

- стоимость изготовления оборудования франко-завод (точнее, франко-транспортное средство у завода-изготовителя);

- стоимость транспортировки до приобъектного склада (строительной базы, склада дирекции) электростанции;

- стоимость монтажа оборудования, включая подачу от приобъектного склада до проектного положения.

В случаях применения несерийного (именного) оборудования, оборудования длительного цикла изготовления должны быть учтены расходы на научно-исследовательские и опытно-конструкторские работы, связанные с рассматриваемым оборудованием. Эти расходы раскладываются на всю выпускаемую серию оборудования либо учитываются только для головного образца. Размер серии может также учитываться путем учета относительного снижения затрат (в первую очередь трудовых и косвенных) при увеличении размера серии. Такой эффект носит название «эффект серийности» или «эффект обучаемости» и моделируется степенной функцией.

Стоимость изготовления оборудования складывается из себестоимости изготовления и расчетной прибыли завода-изготовителя. Ни элементы себестоимости, ни рентабельность производства в настоящее время на предприятиях энергетического машиностроения не нормируются. Единственным исключением можно считать изготовление продукции по государственному оборонному заказу, в котором действует государственное регулирование цен на продукцию предприятий. При этом для собственных затрат (добавленной стоимости) плановая рентабельность должна составлять от 10 до 25 %, для привнесенных затрат – до 1% соответствующей суммы затрат [21].

В остальных случаях надежда на адекватную цену продукции возлагается на рыночную конкуренцию или на справедливое определение цены для единственного поставщика. В обоих случаях в основе лежит установление заказчиком начальной (максимальной) цены договора. При этом используются следующие методы [22], которые могут быть (с известными оговорками) применены также в экономическом блоке цифровой модели:

- затратный метод;

- проектно-сметный метод;

- поиск аналогов;

- запрос технико-коммерческих предложений.

При оценке стоимости продукции затратным методом должны быть учтены следующие статьи затрат:

- материальные расходы, включая закупку сырья, материалов, полуфабрикатов и комплектующих изделий;

- затраты на топливо, энергию, пар и другие энергоносители;

- специальное оборудование и оснастка, закупаемые в том случае, если для изготовления продукции невозможно использовать имеющееся на заводе оборудование;

- амортизационные отчисления от стоимости основных средств завода;

- расходы на оплату труда;

- начисления на оплату труда, включая взносы на обязательное страхование;

- прочие прямые затраты, включающие налоги и другие плановые платежи;

- накладные расходы, определяемые в процентах к расходам на оплату труда и включающие общепроизводственные и общехозяйственные расходы;

- прибыль, определяемая процентом рентабельности по отношению к себестоимости;

- работы и услуги производственного характера, выполняемые сторонними организациями.

Стоимость транспортировки оборудования от завода-изготовителя до склада на территории строительной базы электростанции должна учитывать затраты на железнодорожные и автомобильные перевозки, погрузо-разгрузочные работы, а также необходимые перевалки и страхование грузов в пути. Тарифы на железнодорожные перевозки ежегодно индексируются. Цены на автомобильные перевозки могут быть получены в транспортных компаниях.

Стоимость монтажа оборудования определяется по государственным элементным сметным нормам на монтажные работы, входящим в Федеральную сметно-нормативную базу ФСНБ-2022 [23].

Для определения затрат на транспорт и монтаж оборудования исходными данными являются тип и количество единиц оборудования, его масса (вес), габаритные размеры.

Таким образом, капитальные затраты, связанные с частным техническим решением по элементу оборудования, могут быть вычислены по формуле:

K

где Cизг – стоимость изготовления оборудования;

Cтр – стоимость транспортировки оборудования;

Cмонт – стоимость монтажа оборудования.

В свою очередь, стоимость монтажа оборудования может быть определена по формуле:

С

где НР и СП – нормативы накладных расходов и сметной прибыли;

Cмаш – затраты на эксплуатацию монтажных машин и механизмов;

Cмат – стоимость вспомогательных материалов;

НДЗ – нормы дополнительных затрат на зимнее удорожание.

Затраты на зимнее удорожание учитываются в зависимости от региона расположения станции и отражают климатические особенности стройки. Затраты на возведение временных зданий и сооружений для частных технических решений изменяются незначительно, поэтому, как правило, не учитываются.

Проектно-сметный метод может быть использован при расчете стоимости технического решения, касающегося строительных конструкций зданий и сооружений электростанции. В отличие от монтажа оборудования, стоимость применяемых конструкций и их транспортировки включается в стоимость строительных работ наравне со строительными материалами. Поэтому затраты на строительные конструкции исчерпываются формулой, аналогичной формуле (9):

К

где Cмат – стоимость основных и вспомогательных материалов и конструкций.

При расчете затрат, в первую очередь капитальных, следует дополнительно решить вопрос о достоверности исходных данных в свете взаимоотношений с проектировщиками. Так, сметные отделы проектных организаций в случае применения бюджетного финансирования придерживаются данных, входящих в официальный реестр сметных нормативов. В противном случае прохождение государственной экспертизы проектной документации будет невозможным.

В то же время известно, что многие нормативы, содержащиеся в этом реестре, не соответствуют фактически действующим ценам (в основном занижены). Поэтому для адекватного отображения стоимостных данных (в первую очередь для зарубежного строительства) целесообразно организовать ввод фактических цен с прогнозом их изменения в ходе строительства и эксплуатации.

Эксплуатационные затраты для частных технических решений, не отражающихся на выработке электроэнергии и потреблении топлива, должны включать:

- материальные расходы, включая затраты на ремонт;

- затраты на электроэнергию для собственных нужд электростанции;

- расходы на оплату труда эксплуатационного персонала;

- начисления на оплату труда, включая взносы на обязательное страхование;

- прочие прямые затраты, включающие налоги и другие плановые платежи;

- накладные расходы, определяемые в процентах к расходам на оплату труда и включающие общепроизводственные и общехозяйственные расходы;

- прибыль, определяемая процентом рентабельности по отношению к себестоимости;

- работы и услуги производственного характера, выполняемые сторонними организациями.

Амортизационные отчисления от стоимости рассматриваемого оборудования и конструкций не должны учитываться, так как это могло бы привести к двойному счету капитальных затрат. При выборе технического решения статьи эксплуатационных затрат, не затрагиваемые данным решением, могут не учитываться.

Для упрощения задачи при выборе частных технических решений эксплуатационные затраты можно принимать равномерными в течение расчетного периода. В этом случае приведение текущих (операционных) затрат к единовременным производится с помощью годового эквивалента (аннуитета), определяемого по формуле финансового менеджмента:

где aT – годовой эквивалент равномерных затрат за срок использования, год-1;

T – срок осуществления затрат, лет.

Формула действительна и при отрицательной норме дисконта.

При сроке службы оборудования и конструкций t < T их приходится заменять несколько раз за время расчетного периода T. С учетом этого общие эквивалентные затраты, включающие капитальные и операционные расходы, могут быть вычислены по упрощенной формуле[2]

где K – капитальные затраты, связанные с применением технического решения;

aτ – годовой эквивалент равномерных затрат за срок службы, год-1;

A – ежегодные операционные затраты, связанные с применением технического решения.

При некратном числе замен соотношение годовых эквивалентов aτ и aT подразумевает некоторую остаточную стоимость оборудования, снятого по окончании эксплуатации, что не всегда реализуемо.

В таблице 2 приведен условный пример расчета эквивалентных затрат некоторой технологической системы электростанции. Норма дисконта принята 5% годовых, расчетный горизонт 40 лет, расчетный интервал 1 год. Поставка и монтаж оборудования системы занимает 2 года при равномерном распределении вложений в размере 100 млн. руб. Срок службы оборудования составляет 20 лет, через 10 лет эксплуатации затраты на обслуживание системы (10 млн. руб./год) возрастают на 20%. Выручка станции не изменяется. Годовые эквиваленты по формуле (11) составляют α20 = 0,08024, α40 = 0,05828. За «нулевой» интервал (год приведения) принят первый год эксплуатации системы. Вывод системы из эксплуатации не учитывается.

Таблица 2.

Условный пример расчета эквивалентных затрат

|

Расчетный год |

Коэффициент приведения |

Капитальные затраты, тыс. руб. |

Эксплуатационные затраты, тыс. руб. |

Эквивалентные затраты с учетом приведения, тыс. руб. |

|

-2 |

1,10250 |

50 000 |

|

75901,03 |

|

-1 |

1,05000 |

50 000 |

|

72286,70 |

|

0 |

1,00000 |

|

10 000 |

10000,00 |

|

1 |

0,95238 |

|

10 000 |

9523,81 |

|

2 |

0,90703 |

|

10 000 |

9070,30 |

|

… |

|

|

… |

… |

|

9 |

0,64461 |

|

10 000 |

6446,09 |

|

10 |

0,61391 |

|

12 000 |

7366,96 |

|

11 |

0,58468 |

|

12 000 |

7016,15 |

|

… |

|

|

… |

… |

|

18 |

0,41552 |

|

12 000 |

4986,25 |

|

19 |

0,39573 |

|

12 000 |

4748,81 |

|

20 |

0,37689 |

|

10 000 |

3768,89 |

|

21 |

0,35894 |

|

10 000 |

3589,42 |

|

… |

|

|

… |

… |

|

29 |

0,24295 |

|

10 000 |

2429,46 |

|

30 |

0,23138 |

|

12 000 |

2776,53 |

|

31 |

0,22036 |

|

12 000 |

2644,31 |

|

… |

|

|

… |

… |

|

39 |

0,14915 |

|

12 000 |

1789,78 |

|

Итого |

|

100 000 |

440 000 |

342065,07 |

Стоимость замены оборудования к 20-м году не учитывается, если применено соотношение годовых эквивалентов по формуле (12). Нетрудно убедиться, что, если не применять указанное соотношение, но добавить затраты на замену в 18-м и 19-м расчетных годах, результат расчета эквивалентных затрат будет тот же. При некратном числе замен оборудования этот способ будет даже точнее, поскольку продолжение использования оборудования, снятого с АЭС, едва ли возможно.

Для конкурирующих систем АС следует провести аналогичные расчеты для всего расчетного горизонта. В данном случае экономически выгодной системой будет вариант с минимальным значением эквивалентных затрат.

Выводы

Для цифровых моделей энергетических объектов необходимо создание технико-экономических блоков, моделирующих производственно-экономические свойства объектов. Для сложных энергетических объектов предложены три уровня технико-экономических задач, используемых для оптимизации и выбора технических решений. Стратегический, системный и частный уровни задач описываются различными экономическими моделями, сформулированными в статье. Для решения этих задач часто необходимы обширные исходные данные, сводимые в специализированную базу данных, включающую не только свойства реального объекта, но и данные о внешней среде.

1. Kim, G. H., An, S. H., & Kang, K. I. (2004). Comparison of construction cost estimating models based on regression analysis, neural networks, and case-based reasoning. Building and Environment, 39(10), 1235-1242. https://doi.org/10.1016/j.buildenv.2004.02.013.

2. Gauch, H., Dunant, C. F., Hawkins, W., & Cabrera Serrenho, A. (2023). What really matters in multi-storey building design? A simultaneous sensitivity study of embodied carbon, construction cost, and operational energy. Applied Energy, 333, [120585]. https://doi.org/10.1016/j.apenergy.2022.120585.

3. Arsalan Mahmoodzadeh, Hamid Reza Nejati, Mokhtar Mohammadi, Hawkar Hashim Ibrahim, Mohammad Khishe, Shima Rashidi, Adil Hussein Mohammed. Developing six hybrid machine learning models based on gaussian process regression and meta-heuristic optimization algorithms for prediction of duration and cost of road tunnels construction. Tunnelling and Underground Space Technology. V. 130, December 2022, 104759. DOI: https://doi.org/10.1016/j.tust.2022.104759.

4. Optimized machine learning modelling for predicting the construction cost and duration of tunnelling projects. Arsalan Mahmoodzadeh, Hamid Reza Nejati, Mokhtar Mohammadi. Optimized machine learning modelling for predicting the construction cost and duration of tunnelling projects. Automation in Construction. V. 139, July 2022, 104305. DOI: https://doi.org/10.1016/j.autcon.2022.104305.

5. Debaditya Chakraborty, Hosam Elhegazy, Hazem Elzarka, Lilianna Gutierrez. A novel construction cost prediction model using hybrid natural and light gradient boosting. Advanced Engineering Informatics. V. 46, October 2020, 101201. DOI https://doi.org/10.1016/j.aei.2020.101201

6. Lovering J.R., Yip A., Nordhaus T. Historical construction costs of global nuclear power reactors, Energy Policy, 91, 2016. Pp. 371-382. DOIhttps://doi.org/10.1016/j.enpol.2016.01.011.

7. Kharitonov V.V., Kosterin N.N. Criteria of return on investment in nuclear energy. Nuclear Energy and Technology 2017. V. 3 (3). 176-182. DOI: https://doi.org/10.1016/j.nucet.2017.08.006.

8. Carelli M.D. et all. Economic features of integral, modular, small-to-medium size reactors. Progress in Nuclear Energy. 2010. 52. Pp. 403-414. DOI: https://doi.org/10.1016/j.pnucene.2009.09.003; EDN: https://elibrary.ru/MYDLJP

9. Touran N. Economics of nuclear power. 2020-01-26. URL=https://whatisnuclear.com/economics.html.

10. Единые отраслевые методические указания по расчету показателя LCOE зарубежных проектов по строительству новых АЭС за рубежом. Утв. приказом государственной корпорации Росатом от 26.04.2016г. № 1/360-П.

11. Единые отраслевые методические указания по определению показателя LCOE и предельной стоимости сооружения АЭС в России, обеспечивающей конкурентоспособный уровень показателя LCOE. Утв. приказом государственной корпорации «Росатом» от 14.04.2017г. № 1/320-П.

12. Гольцов А.Е., Молоканов Н.А. Обзор и анализ принципов и методов определения стоимости разрабатываемого оборудования для объектов использования атомной энергии. Атомная энергия. 2016. Т. 120, вып. 5. С. 282-291. EDN: https://elibrary.ru/VZTUVX

13. Брыкалов С.М., Удалищев С.В., Фатеев С.А. Анализ влияния фактора мощности на технико-экономические показатели реакторных установок. Тезисы X Международной молодежной научной конференции «Полярное сияние 2007» СПб, 2007. с. 126-127, URL=http://www.polarlights.ru.

14. Тюкаев Д.А. Модель проведения инвестиционного проектирования в ядерной энергетике. Приволжский научный вестник. 2011. № 4. С. 81-83. EDN: https://elibrary.ru/SCOGEF

15. Карякин А.М., Тарасова А.С., Осинцев В.Ю. Об оценке влияния инновационной составляющей на экономическую эффективность проекта атомной станции. Вестник ИГЭУ. 2012. № 4. С. 99-108.

16. Андрианов А.А. и др. Программные комплексы технико-экономического моделирования, анализа и оценки систем ядерной энергетики и объектов использования атомной энергии: каталог. Депонированная рукопись. ВИНИТИ РАН 2021. № 36-В2021. DOI: https://doi.org/10.36535/0202-6120-2021-02-36-2021; EDN: https://elibrary.ru/WIOFLE

17. Колтун О.В., Павлов А.С., Темишев Р.Р., Тыкшаев В.П., Орехов М.Н. «Технико-экономическая модель оценки эффективности жизненного цикла АЭС с использованием различных сценариев производства топлива» // Сборник докладов Одиннадцатой Международной научно-технической конференции «Безопасность, эффективность и экономика атомной энергетики» АО «Концерн Росэнергоатом» (23 - 24.05.2018 г., г. Москва).

18. Сайт группы компаний БРИО URL=https://briogroup.ru/czentr-upravleniya-stroitelnymi-proektami/.

19. Гусакова Е.А., Павлов А.С. Основы организации и управления в строительстве. 2-е изд. 2021. Изд-во Юрайт. 649 c. ISBN 9785534138214.

20. «Правила отчисления предприятиями и организациями, эксплуатирующими особо радиационно опасные и ядерно опасные производства и объекты (атомные станции), средств для формирования резервов, предназначенных для обеспечения безопасности атомных станций на всех стадиях их жизненного цикла и развития», утв. постановлением Правительства РФ от 30.01.2002 № 68.

21. «Методические указания по определению размера денежных средств, необходимых для обеспечения безопасной эксплуатации атомных станций и гидроэлектростанций», утв. приказом ФАС от 22.03.2018.

22. Постановление Правительства РФ от 2 декабря 2017 г. № 1465 "О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации"

23. Единый отраслевой стандарт закупок (Положение о закупке) Государственной корпорации по атомной энергии «Росатом». Утв. решением наблюдательного совета Госпорпорации «Росатом» от 07.02.2012 № 37.

24. Федеральная сметно-нормативная база ФСНБ-2022. Утв. приказом Минстроя России от 30.12.2021 № 1046/пр.

25. Павлов А.С. Экономика строительства. в 2 тт. 2-е изд. 2022. Изд-во Юрайт. 337 + 416 с. ISBN 9785534139556.